A technikai elemzés az egyik legismertebb elemzési eszköz a kezdő kereskedők körében. Könyvek, tanfolyamok foglalkoznak a témával és nagyon sok kereskedő alkalmazza kisebb, nagyobb sikerekkel. A bejegyzésben megbeszéljük, hogy milyen tényezők miatt nem működik a technikai elemzés. Szó lesz arról is, hogy milyen érvek szólnak a használata mellett, és azt is megbeszéljük, hogy a technikai elemzést ellenzők, hogyan vélekednek a technikai elemzésről. Témáink:

- Mi az a technikai elemzés? Mit jelent?

- A hagyományos elméletek szerint a technikai elemzés nem működik

- A technikai elemzés mégis hordoz többletinformációt?

- Miért nem működik a technikai elemzés? (9 ok)

- Miért kell megtanulnod a technikai elemzést? (6 ok)

- Hol használható a technikai elemzés?

- Technikai elemzés a centes részvények piacán

- Low float részvények problémái

- Érdemes, vagy nem érdemes a technikai elemzést megtanulni?

Mi az a technikai elemzés? Mit jelent?

Mielőtt a technikai elemzést részletesen megbeszéljük, említés szintjén beszéljük meg a technikai elemzés alapfeltételezéseit, hogy a kezdő tőzsdei, devizapiaci kereskedők is képbe kerüljenek. A technikai elemzés egy árfolyamelemzési módszer, melynek sajátossága, hogy a múltbeli megfigyeléseket, összefüggéseket használjuk fel. Abból a feltételezésből indulunk ki, hogy a befektetők döntései, motivációi semmit nem változtak az elmúlt évtizedekben, ugyanúgy a félelem, a mohóság határozza meg az átlagos befektető, kereskedő döntéseit, ezért a múltban vizsgált szituációk előfordulnak majd a jövőben is. Tehát, ha a körülmények hasonlóak, mint, amit a múltban tapasztaltunk, akkor a befektetők hasonlóan fognak dönteni. Ezért aztán a technikai elemzés számtalan különféle módszert alkalmaz, melyekkel a kezdő kereskedők megpróbálják a jövőt megjósolni, előrevetíteni. Legtöbbször sikertelenül. A módszerek négy fő típusait felsorolom, melyekről részleteket a hivatkozott lapokon találsz:

A fenti kategóriában számtalan további elemzési eszközt találunk. Bár árfolyamalakzatból általában 10-15-ről találsz leírást az interneten, általános oktatóanyagokban, a valóságban 60 típust különítünk el. A japán gyertyáknál ugyanez a helyzet, azaz a legtöbb kereskedő 10-15-ről tud, a valóságban pedig 100 különböző japán gyertya különíthető el. Indikátorokból a klasszikus, nagyobb múlttal rendelkező indikátorok száma 20-30, de mára már az interneten sok száz különféle indikátort találunk. Mindenesetre a fentiekből látható, hogy ha átlagos, felszínes információkat szeretnék elsajátítani, akkor 10-15 alakzat, és japán gyertya + néhány indikátor, és máris úgy gondolhatjuk, értünk a technikai elemzéshez.

A hagyományos elméletek szerint a technikai elemzés nem működik

Annak ellenére, hogy brókercégek széles köre, honlapok, blogok széles köre foglalkozik a technikai elemzés módszereivel, a részvények árazásával kapcsolatos modellek, mint például a hatékony piacok elmélete, és ennek egyik formája, a random walk szerint a technikai elemzés módszerei nem alkalmasak arra, hogy a jövőbeni árfolyammozgásokra következtessünk. A random walk elmélete lényegében azt mondja ki, hogy az árak változásai függetlenek egymástól, azaz a múltbeli árváltozásokból nem következtethető ki a jövő.

A random walk elméletet megalkotó Burton Malkiel professzor a fentieket egy példán keresztül szemlélteti. Képzeljük el azt az esetet, hogy egy részvény kezdeti ára 50 dollár, a nap végi záróárat pedig érmefeldobással döntjük el. Ha fejet dobunk, akkor a záróár 0,5 dollárral magasabb, ha írást dobunk, akkor a záróár 0,5 dollárral alacsonyabb lesz. Gyakorlatilag minden nap 50-50% az esélye, hogy a részvény ára emelkedni, vagy csökkenni fog, azaz véletlenszerűen alakul. Ugyanakkor a fej-írás eloszlása nem egyenletes lesz, ezért a grafikonon trendeket fogunk tapasztalni. Az alábbi képen a fenti módszerrel létrehozott részvényárfolyam látható, mely teljesen összevethető egy átlagos részvény árfolyammozgásával.

forrás: https://en.wikipedia.org/wiki/Random_walk_hypothesis

Malkiel egyébként megmutatta a véletlenszerűen generált árfolyamgrafikont technikai elemzőknek, akik szerint a részvényt azonnal meg kellene vásárolni, azaz vételi jelzéseket találtak a véletlen ármozgásban.

A technikai elemzés mégis hordoz többletinformációt?

Ugyanakkor látni kell azt is, hogy az elmúlt évtizedekben több száz kutatást végeztek el a technikai elemzés egyes eszközeivel kapcsolatban, és ezekből az derül ki, hogy vannak olyan eszközök, melyek többletinformációt hordoznak, azaz segítségükkel bizonyos árfolyamváltozások, bizonyos szintig megjósolhatók. Ha körülnézünk az akadémikus kutatások között, akkor 1988 után 92 részletes kutatást találunk a technikai elemzés témaköréből. Az alábbiakban összegeztem ezeknek a kutatásoknak a végkövetkeztetéseit pozitív, vegyes és negatív kategóriák szerint. Értelemszerűen a pozitív eredmény azt jelzi, hogy a kutatás végkövetkeztetése az, hogy a technikai elemzés többlethozamhoz, valamilyen piaci anomáliára utaló jelenségre utal, a negatív eredmények alá pedig azok a kutatások tartoznak, melyek eredménye, végkövetkeztetése, hogy a technikai elemzés (legalábbis a tesztekben vizsgált módszerek) nem hoznak többlethozamot, nem verik meg a vedd meg és tartsd technikát, vagy épp negatív hozam az eredménye.

|

Kategória |

Pozitív |

Vegyes |

Negatív |

|

Részvénypiac |

24 |

5 |

12 |

|

Devizapiac |

25 |

4 |

9 |

|

Határidős piac |

7 |

1 |

3 |

|

Összes |

58 |

10 |

24 |

A táblázat alapján látható, hogy az 1998 utáni 92 kutatás többségének (58) az a végkövetkeztetése, hogy a technikai elemzés egyes módszereinek alkalmazása többlethozamot eredményez. A technikai elemzés hatékonyságát bizonyító tanulmányokról itt beszéltünk:

- Technikai elemzés: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

- Van bizonyíték az indikátorok hatásosságára a tőzsdén?

- Van bizonyíték a támasz, ellenállások, árcsatornák hatékonyságára?

Miért nem működik a technikai elemzés?

Számos ok húzódik meg a mögött, hogy a technikai elemzéssel nem fog egy átlagos kereskedő eredményeket elérni. Érdemes ezeket az okokat átgondolni, mert túlmutat azon az állításon, hogy a technikai elemzés egyszerűen nem működik. Nézzük sorban, mi a probléma a technikai elemzéssel, miért nem működik.

1. ok: Felszínes információkat szerzel a technikai elemzésről

Az interneten nagyon sok információt találsz a technikai elemzésről. Angol nyelven sok száz könyv foglalkozik a témával, és már magyar nyelven is elérhető néhány könyv. Tanfolyamok sokaságát találhatod, melyek a tőzsdei, devizapiaci kereskedést oktatják. A legtöbb helyen nagy arányban a technikai elemzést oktatják. Brókercégek pedig ingyenes, néhány órás gyorstalpalók során oktatják a technikai elemzést ügyfeleiknek. Ennek ellenére a hallgatók nem számolnak be jelentős sikerekről, nem hozza meg az előzetesen várt eredményt a technikai elemzés. Miért? Tehetjük fel a kérdést.

Az egyik oka ennek, hogy a technikai elemzésről felszínes, általános információkat érsz el az interneten, könyvekben, és tanfolyamokon. Ezek az ismeretek arra jók, hogy egy általános célú ismeretet szerezz, de nem alkalmasak arra, hogy azonnal kereskedj is a megszerzett tudással. Igaz ez az angol nyelvű könyvek 90%-ára, és az összes, technikai elemzés témában megjelent magyar nyelvű könyvre. Felszínes, és általános információk, általános ismeret terjesztési céllal készültek, és nem azért, hogy egy az egyben kereskedni tud a jeleket. Jellemzően nem tartalmazzák az oktató, szerző saját tapasztalatait, múltbeli visszateszteléseit, kutatásait az eszközök megbízhatóságával kapcsolatban, pedig ezeket egy sikeres kereskedő általában megvizsgálja, és teszteli.

Példaként nézd meg az interneten, vagy ha már vásároltál egy tőzsdei könyvet, hogy a dupla csúcs, dupla alj alakzatról milyen információkat találsz. Rendre egy-két A4-es oldalon össze tudod gyűjteni a lényeget, a felszínes információkat. Kimarad azonban az, hogy a dupla csúcs és dupla alj alakzatoknak négy altípusa van az aljak és csúcsok helyzete alapján, és ezek megbízhatósága is eltérő. Nem lesz arról sem információd, hogy 200 dupla alja alakzat visszatesztelése során azt tapasztaltuk (napos grafikon, egyedi részvények), hogy az esetek 4 százalékában nem éri el az 5%-os árfolyam emelkedést a piac a kitörés után. Az esetek 26 százalékában a 15%-os árfolyam emelkedést nem éri el a piac, míg az esetek 41 százalékában 25% alatti árfolyam emelkedésről beszélhetünk. Arról sem lesz információd, hogy a például a dupla alj alakzat Eve&Eve típusa a 6-dik legjobb teljesítményű a 23 árfolyam alakzat közül. Ezek pedig nagyon fontos információk az alakzat megbízhatóságára, találati arányokra vonatkozóan. Itt az oldalon a dupla csúcs, dupla alj alakzatok kereskedésének fontosabb szempontjait 15 oldalon (képek nélkül) írtam meg. Ebből is láthatod, hogy ahhoz, hogy kereskedni lehessen egy-egy technikai eszközzel tapasztalatra, a múltbeli vizsgálatokra és sok időre van szükséged.

2. ok: Irreális hozamelvárás, gyors meggazdagodás

A tőzsdei kereskedés, forex kerekedés a gyors meggazdagodás lehetőségét jelenti a kezdő kereskedők számára. Ezt a képet erősíti a befektetési iparág is, azaz a brókereknek, számlakezelőknek, tanácsadóknak, oktatóknak, szignálszolgáltatóknak, elemzéseket pénzért árusítóknak az az érdeke, hogy azt lásd, itt bizony nagyon sokat lehet keresni, érdemes számlát nyitnod, tanulnod, kezeltetni a pénzedet stb.. Egy kezdő tehát irreális hozamelvárásokkal érkezik meg a tőzsde és forex területére, és ennek egyik megoldása a technikai elemzés, azaz úgy gondolunk a technikai elemzésre, hogy egyszerűen megtanulható, és ezzel meg fogunk gazdagodni.

Az irreális hozamígéretekről, a mennyit lehet keresni témáról már beszéltünk, arról is szó volt, hogy mekkora tőkével érdemes elindulni. Ezekről nem fogunk már beszélni, de érdemes szem előtt tartani, hogy az iparág szereplői és közted, kereskedő között érdekellentét van. Bár a technikai elemzést könnyen meg lehet tanulni, legalábbis a felszínes, általános információkat. Ez azonban nem elég ahhoz, hogy az irreális hozamokat elérd, sőt ezeket az irreális hozamokat akkor sem fogod elérni, ha mélyebb ismereteid vannak a technikai elemzésben.

3. ok: A technikai elemzés megjósolja a jövőt

Kezdő tőzsdei, forex kereskedők körében gyakori tévhit, hogy a jövőt meg szeretnék jósolni, vagy hogy a jövőt meg lehet jósolni a technikai elemzéssel. Azt gondolják a technikai elemzés eszközeivel a jövőt meg lehet jósolni. Keressük, kutatjuk a Szent Grált, a tévedhetetlen jeleket adó indikátorokat, majd amikor találunk ilyen rendszert, akkor a jövőben kiderül, hogy mégsem tévedhetetlen. Érdemes tehát már az elején leszámolni ezzel az irreális várakozással, azaz a tőzsdei, forex kereskedés nem abból áll, hogy a jövőt megjósoljuk. A technikai elemzés eszközei sem arra jók, hogy a jövőt megjósolják, hanem arra használjuk, hogy forgatókönyveket készítünk, melyekhez valószínűséget rendelünk. Az események valószínűségének megfelelően alakítjuk a kötéseinket. A jövő jóslása helyett pedig alkalmazzuk azt az elvet, hogy azt kereskedjük, amit a grafikonon látunk, azaz a technikai elemzés eszközeire azért van szükség, hogy meg tudd mondani, mi van a charton, mi van a jelenben. Erről a témáról bővebben itt írtam: Mi a probléma a tőzsdei előrejelzéssel? Mit csinálj helyette?

4. ok: A technikai elemzés valószínűségeinek hibás kezelése

Ha már a fentieket megértjük, akkor a kezdő kereskedői státuszból kezdünk kilépni. Megpróbáljuk megszerezni a tudást, hogy a különféle technikai elemzési eszközök valószínűségéről információt kapjunk. Ennek alapja lehet a saját kutatásunk, könyvek, más kereskedők kutatásai, de különféle alkalmazások (például Autochartist) is adnak az egyes eszközök megbízhatóságára vonatkozó valószínűségeket. Sokan azonban abba a hibába esnek, hogy ezeket a valószínűségeket nem megfelelően értékelik. Erre példaként nézzük meg az árfolyam alakzatokat, melynek használhatóságáról Thomas N Bulkowski könyvéből is meggyőződhetsz. Ha tehát a fentiek szerint mélyebb ismereteket szerzel és olyan adataid lesznek, hogy XY alakzat megbízhatósága 60%-os, akkor ezt az információt helyesen kell értelmezni.

Ez tulajdonképpen azt jelenti, hogy a nagy számok törvénye szerint a múltban 1000 esetből 600 esetben előrejelezte az alakzat a várható mozgást, a kitörést követően nyereségre tehettél szert, de 400 esetben a kitörést követően veszteséget keletkezett, nem jelezte előre a mozgást az alakzat. Nézzük miért értékelheted rosszul a fenti 60%-os megbízhatóságot.

Kis számokon ez nem érvényesül

Azt gondolod, hogy ez a 60%-os megbízhatóság, majd érvényesülni fog 10-20, esetleg 50 kötés esetén, de nem így lesz. Azt tapasztalod 10-20 kötés után, hogy sokkal rosszabbak az eredmények, majd pedig abbahagyod az eszköz tesztelését, és keresel egy másik technikai elemzési eszközt. Ahol ugyanezt a folyamatot végigjátszod, és folyamatosan váltogatod a stratégiát és az eszközöket. Figyelembe kell venni a nagy számok törvényét, azaz nincs értelme a 10-20 kötéseknek, csak a nagyszámú teszteknek, ami pedig időigényes.

A megbízhatóság nem jelenti azt, hogy keresni is fogsz

A 60%-os megbízhatóság nem mondja meg, hogy végül nyerni is fogsz. A találati arányok értékelésénél már megbeszéltük, hogy a találati arány önmagában semmit nem jelent. Számos módon manipulálható is (számlakezelők kedvenc módszere), például a nyereséges ügyleteket részzárjuk, és máris növekszik a nyerő ügyletek száma. De a legfontosabb probléma, hogy nem mondja meg a megbízhatóság, hogy ha nyersz, akkor mennyit nyertél, ha veszítesz mennyit veszítesz. Egy 90%-os megbízhatóságú rendszer is lehet veszteséges, amire jó példa a martingale alapú rendszerek, ahol amikor nyersz, akkor nagyon kicsiket nyersz, majd a veszteség nagyon nagy lesz. Például képzel el azt az esetet, hogy 90%-os megbízhatóságú technikai elemző eszközzel a nyerő ügyleteken 1 dollárt nyersz, a vesztő ügyleteken 10 dollárt veszítesz. Akkor 1000 kötés után, 900 dollár nyereséged lesz és 100x10 dollár, azaz 1000 dollár veszteséged, összesen pedig 100 dollár veszteséged lesz.

A véletlen helytelen értékelése

Ha már egy technikai elemzési eszköz megbízhatóságáról van információnk, akkor könnyen eshetünk abba a hibába, hogy a véletlen valószínűségével vetjük össze az adatokat. Ez nagyon sokszor helyes, de sok esetben helytelen következtetések levonásához vezet. Például azt gondoljuk, ha véletlenszerűen nyitunk ügyletet, akkor 50% az esélye annak, hogy nyerünk és 50% az esélye annak, hogy veszítünk. Ehhez viszonyítva a 60%-os megbízhatóságot, azt lehetne mondani, hogy ezt a technikai elemzési eszközt érdemes használni, mert jobb eredményt érünk el vele, mint a véletlen pozíció nyitással. Ez a gondolatmenet az esetek többségében helyes is, de nem minden piacon. Például, ha megnézed az amerikai részvénypiac elmúlt 100 évét, akkor az S&P500 indexen véletlenszerűen nyitott pozíciók valószínűsége nem 50% volt, hanem:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 nyitva tartott pozíció esetén:72%

- 1 évig nyitva tartott pozíció esetén: 74%

- 2 évig nyitva tartott pozíció esetén: 81%

A fentiek tehát azt jelentenék, hogy ha a múltban véletlenszerűen nyitottunk pozíciót az S&P500 indexen, és azt 1 hónapig tartottuk, akkor 61% volt a valószínűsége, hogy az ügylet hozama pozitív lett. Na most, ha ezzel összevetve értékeljük XY alakzat 60%-os megbízhatóságát az S&P500 indexen, akkor már látható, hogy az S&P500 indexen a random nyitott ügyletek magasabb megbízhatóságúak lettek.

5. ok: A technikai elemzés nem minden terméken, piacon működik

Problémákhoz vezet az is, hogy nem vagyunk tisztában a technikai elemzés alapfeltételeivel, azaz a befektetők széles tömegének a viselkedését próbáljuk modellezni. Azonban nagyon sok olyan részvény van a piacon, ahol nem nagy tömegek kereskednek a papírokkal, hanem csak egy szűkebb réteg, esetleg néhány nagyobb bennfentes kereskedők, intézményi befektető mozgatja a részvény piacát, és mivel csak a technikai elemzésre hagyatkozunk, ezért ezekről tudomásunk sem lesz. Nemcsak a centes részvények piacára igaz ez, hanem a kis és közepes kapitalizációval, de alacsony közkézhányaddal rendelkező részvényekre is vonatkoznak ezek a korlátozások. Nem véletlen tehát, hogy a legtöbb sikeres kereskedő nem csak technikai jeleket figyel, hanem fundamentális elemzés eszközeit, a piaci hangulatot mérő indikátorokat, a különböző befektetési csoportok lépéseit mutató eszközöket és gazdasági mutatókat is figyel.

6. ok: A technikai elemzés eszközeinek nagy része szubjektív

A technikai elemzés eszközeinek jelentős része szubjektív eszköz, azaz a kereskedő piacról alkotott véleménye, mások elemzései, az előző pozíció eredménye hatással lesz arra, hogyan használjuk az eszközt. Példaként gondolj a trendvonalakra, melyeket egy-egy esetben 4-5 különféle módon lehet behúzni. Melyik jelzését fogjuk kötni? Azt amelyik az előzetes véleményünket erősíti, vagy azt amelyiket visszateszteltük, és statisztikáztuk az eredményét. Egy kezdő kereskedőt az előző kötés kimenetele, más elemzők véleménye stb.. befolyásolja. Egy haladó trader pedig pontos szabályokat alkot a trendvonal húzására, és azt le is statisztikázta. Tehát tudja a megbízhatóságát, így az előző jelzés eredménye sem befolyásolja. Trendvonalakról bővebben..

7. ok: A technikai elemzés megtanulásához sok idő kell

A tőzsdei kereskedés elsajátításához nagyon sok idő kell. A reklámoknak, a valóságot eltúlzó filmeknek köszönhetően gondolják úgy a kezdő kereskedők, hogy egyszerű, gyors meggazdagodást ígér a tőzsdei, forex kereskedés, és ennek fontos eleme a technikai elemzés. A valóságban a technikai elemzés egy eszköz a sok közül, melyet valóban egyszerűen, gyorsan meg lehet tanulni, de csak felszínesen. Látható talán már a fent leírtakból, hogy a mélyebb ismeretekhez már sokkal több idő kell. Például az árfolyam alakzatokat megtanulhatod a magyar nyelven is megjelent sikeres tőzsdei kereskedést oktató könyvekből 30-60 oldal elolvasásával, de megtanulhatod Thomas N. Bulkowski könyvéből, ahol 950 oldalon foglalkoznak az árfolyam alakzatokkal.

8. ok: Nem elég egyetlen technikai elemzési eszköz alkalmazása

Sokan esnek abba a hibába, hogy mindössze egyetlen eszközt, vagy néhány eszközt emelnek ki és használnak, esetleg csakis kizárólag a technikai elemzésre hagyatkozva döntenek. Ez azonban számos kockázatot hordoz magában. Erre a felvetésemre a jól tájékozott kereskedők azt mondanák, hogy a technikai elemzés egyik meghatározó alakja, a Dow indexet és Dow elméletet megalkotó Charles Dow szerint "the market discounts everyting", azaz a piac minden pillanatnyilag elérhető információt beáraz, így elegendő az árfolyamot vizsgálnunk. Ez az esetek többségében igaz, de az árazásból a piaci körülmények, a piaci szereplők viselkedése nem feltétlenül derülnek ki. Például figyelnünk kell a részvény kapitalizációját, a közkézhányadot, a bennfentes szereplők lépéseit, de ugyanígy az is fontos szempont, hogy ki veszi a részvényt, az intézményi befektetők, vagy a háziasszonyok? Nem árt, ha tudjuk, mikor van osztalékszelvény vágás (osztalék gap miatt), vagy mikor jön a gyorsjelentés (rések miatt). Ezen túl pedig számos fundamentális mutató trendjének követése is hasznos lehet (például EPS).

A technikai elemzés ismert indikátorainak egyetlen bemenő adata a részvény árfolyama (kivéve forgalmi indikátorok), de ezen felül léteznek piaci szélességet mérő indikátorok, indikátorok, melyekkel az intézményi befektetőket, bennfenteseket követhetjük, és ugyanígy léteznek olyan indikátorok, melyek a kezdő befektetők, a háziasszonyok lépéseit vizsgálják.

9. ok: Önmagában a technikai elemzés nem elég a sikerhez

A fentieken túl még röviden kitérnék arra, hogy a sikeres kereskedőket általában nem az választja el a sikertelen kereskedőktől, hogy az elemzési eszközeiknek nagyobb a megbízhatósága, hanem inkább a következetességben és a kockázatkezelésben keresendő a különbség. Egy haladó kereskedő már rendelkezik kereskedési tapasztalattal, pontosan tisztában van a kereskedési rendszere teljesítményével (naplózza, és rendszeresen értékeli a kötéseit), így pedig az újabb és újabb kötéseit függetleníteni tudja az előző néhány kötés eredményétől, azaz következetesen kitart a stratégiája mellett. Egy kezdő kereskedőt pedig az érzelmei befolyásolják, számos pszichológiai hibát elkövet, melyek oda vezetnek, hogy hiába kap jó jelzést, nem tudja eredményesen kereskedni.

Miért kell megtanulnod a technikai elemzést?

A hátrányok, felmerülő problémák után jöjjenek az érvek, hogy miért kell megismerned a technikai elemzést.

1. ok: Nem csak napon belüli kereskedésben fontos a technikai elemzés

Napon belüli ármozgások jelentős részét a rövidtávú kereskedők alakítják, illetve a hírek és fontosabb szintekhez kötött pozícióba lépő kereskedők alakítják. Ezeknek a kereskedőknek nagy része a technikai elemzés eszközeit alkalmazza, így daytrade kereskedés során fontos, ezek ismeret. Ezzel értjük meg a piac mozgását, ez alapján készíthetünk forgatókönyveket. Azonban nem csak napon belüli kereskedésben fontos a technikai elemzés, hiszen a trendkövetés, a trendek felismerése, a napos grafikonon megfigyelt árfolyam alakzatok mind javíthatják a kereskedési technikánk hatékonyságát. Bár sokan azt gondolják a technikai elemzés a daytrade kereskedéshez szükséges, de a napon túli kereskedés során is nagyon hasznosan az egyes eszközöket kiegészítve más eszközökkel (fundamentális mutatók, hangulat indikátorok egyéb összefüggések).

2. ok: Nem csak kisbefektetők használják a technikai elemzést

A technikai elemzést ellenzők táborának egyik érve a technikai elemzéssel szemben, hogy azt többnyire csak kisbefektetők használják, és olyan, mint az asztrológia. Pedig számos példát láthatunk arra, hogy intézményi befektetők, alapkezelők is figyelik egy-egy jelzését a technikai elemzésnek. Ilyen például a 200 napos mozgóátlag, mely széles körben ismert és figyelt mutató, de a HFT rendszerek is figyelik a fontosabb szinteket (ahol megbízások halmozódnak fel) és a trendeket. Ha pedig áttekinted sikeres traderek módszereit, (Market Wizards könyv) láthatod, hogy nagyon sok kereskedő beépítette különféle elemeit a technikai elemzésnek. Hozhatnám példának az egyik legismertebb spekuláns Jesse Livermore kereskedési módszerét is, ahogy beszéltünk róla számos elemét használja a technikai elemzésnek. Sőt gyakorlatilag már Charles Dow munkássága előtti is az ún. pit traderek különböző fontos szinteket követtek, és figyeltek, amikor még árfolyam grafikonok sem léteztek.

3. ok: Fundamentális technikákban is gyakran előkerül a technikai elemzés

Azt is megfigyelhetjük, hogy különféle fundamentális elemzésen alapuló stratégiákban is megtalálható a technikai elemzés egyes elemei. Például egyes ármomentum stratégiákban, vagy profit momentum (earnings momentum stratégiák), de az ismert CAN SLIM stratégiában, az M szó a Market Directon, azaz a piac irányára utal.

4. ok: Önbeteljesítő jóslat hatása

Nem szabad arról sem megfeledkezni, hogy a technikai elemzésnek 100 éve múltja van, külföldön sok száz könyv érhető el a témában, és sok ezer kereskedő tanulja, tanulta meg ezeket a módszereket. Márpedig, ha egy-egy módszert széles körben használnak a piacon, akkor a jelzések nagy mozgásokat indíthatnak el, még akkor is, ha sok kis trader nyitja a pozíciókat. Ezért elképzelhető, hogy találsz olyan technikai elemző eszközöket, melyet képtelenségnek tartasz, mégis érdemes megismerned, mert a piaci szereplők döntéseit befolyásolhatja. Önmagában tehát nem az indikátor, eszköz jósolja meg a jövőt, hanem azért következik be a jövő, mert a kereskedők széles tömege pozíciót nyit az indikátor, technikai elemzés eszközének jelzésére.

5. ok: Meg kell ismerned a piaci szereplők gondolkodását

A tőzsdei, devizapiaci kereskedés során fontos az is, hogy más mit csinál a piacon, hiszen egy termék iránti keresletet a befektetők alakítják. Ha nem ismered a technikai elemzés jelzéseit, a technikai elemzéshez kapcsolódó technikákat, akkor azt sem fogod érteni, hogy mi miért történik a piacon, tőzsdéken. Természetesen nem csak technikai jelzésekre kereskednek a kereskedők, ezért célszerű más stratégiák irányában is nyitottnak lenni. Az is igaz, hogy a kereskedési stratégiák is különfélék lehetnek, például trendkövető kereskedők, fordulatot kereskedők stb..

6. ok: Nem működik a technikai elemzés, mert XY indikátor is téves jeleket ad..

Számos kutatást, visszatesztelést találhatsz az interneten melyek azt bizonyítják, hogy a technikai elemzés nem működik. Más forrásokból pedig arra láthatsz bizonyítékot hogy működik. Ezekkel a kutatásokkal azonban számos probléma van, mind a pro és kontra oldalon is. Egyrészt a nem működik a technikai elemzés tábora kiválasztja XY indikátort, és visszateszteli a jeleit, majd kiderül, hogy lemaradtál volna 25% hozamról X év alatt, vagy 70% mínuszba kerülne a számlád, ha ezeket a jeleket kötöd. Nos a visszatesztelésekről azt kell tudnod, hogy csak időszak és paraméterezés kérdése, de bármely indikátort nyereségessé tudom tenni múltbeli adatokon. Erre számos kísérletet végeztem a metaeditor segítségével, és mivel az mql nyelv egyszerűen tanulható, bárki számára elérhető. Ez azonban a "curve fitting" jelensége, azaz a múlt egy időszakára paramétereztük az eszközt, de az más időszakon már nem fogja hozni a jó eredményt, vagy épp rosszat, attól függően, mit akarunk kihozni. Így aztán olvashatsz a médiában arról, hogy vannak "tévedhetetlen" technikai elemzés indikátorok, mint a MACD, amely havi grafikonon az elmúlt 50 évben nem adott téves jelt az S&P500 indexen. Ez igaz, írtunk róla, sőt a tanfolyamunkon meg is mutatom, hogyan lehet visszatesztelni, de az igazsághoz hozzátartozik, hogy 50 év alatt 20 jelet kaptunk..

A lényeg tehát, hogy a technikai elemzés eszközei nem univerzálisak, azaz nem működnek mindig, minden körülmény között. Más lesz az eredménye egy eszköznek emelkedő trendben, oldalazásban, iránytalan piacon. Például egy mozgóátlag stratégai emelkedő és csökkenő trendben nagyon szép profitot hoz, metatraderben számtalan ilyen megoldást visszatesztelhetsz, de ha oldalazások is kerülnek az időszakba, akkor már oda a szép eredmény. Egész egyszerűen azért, mert oldalazásban a trendkövető indikátorok téves jelet adnak. Tehát, ha úgy tekintünk egy technikai elemzési eszközre, hogy majd adja a vételi, eladási jelet az indikátor, nekem csak a gombot kell nyomni, akkor sajnos egyik eszköz, indikátor sem fog működni. Viszont, ha úgy tekintesz ezekre az eszközökre, hogy mögöttük valószínűségek vannak, és különböző helyzetekben más eszközöket kell használnunk, az eszköz sajátosságai miatt, akkor sokkal jobb eredményt fogsz elérni. Általánosságban tehát az áll közelebb a valósághoz, hogy a technikai elemzés indikátorai, eszközei nem működnek, viszont egy szabályrendszerben már hasznos eszközök lesznek a kereskedő számára.

Milyen kutatások bizonyítják, hogy működik?

A technikai elemzés eszközeivel kapcsolatban az egyik legtöbbet idézett kutatást, Neely, Rapach, Tu és Zhou végezte el. Vizsgálatukban arra jutottak, hogy a technikai elemzés előrejelző ereje ugyanolyan erős, mint a különböző pénzügyi, makrogazdasági mutatók előrejelző ereje. A Forecasting the Equity Risk Premium.. című kutatásban 14 technikai elemzésben használt különböző indikátort vizsgáltak meg az amerikai részvénypiacon 1966-2011 között. Ezek három csoportra bonthatók. Az egyik csoportban a különféle mozgóátlagok találhatók, a második kategóriában a momentum, és a harmadik kategóriában a forgalom (on-balance volume, azaz OVB indkátor) alapú megközelítést vizsgálták.

Mielőtt a visszatesztelés eredményeit megbeszéljük, térjünk ki az egyes indikátorokra. A mozgóátlagok esetében olyan rendszert vizsgáltak a kutatásban, melynek lényege, hogy két mozgóátlag keresztezését figyeljük. Eszerint vételi jelet kapunk, ha a rövidebb periódusidejű mozgóátlag felfelé haladva keresztezi a hosszabb periódus idejű mozgóátlagot. Eladási jelet pedig fordított esetben kapunk, azaz a rövid távú mozgóátlag lefelé haladva keresztezi a hosszú távú mozgóátlagot. Ez tulajdonképpen a mozgóátlag stratégiák egyik klasszikus jele. Más stratégiák nézik a mozgóátlag irányát, az ár helyzetét a mozgóátlaghoz képest, és egyes stratégiákban három mozgóátlag szerepel (például a képzésünkön bemutatott stratégiában). A mozgóátlag keresztezési jelzésiről itt beszéltünk bővebben: Mozgóátlagok használata, jelzései

Az alábbi paraméterű indikátorokkal vizsgálták a technikai elemzés hatékonyságát:

- MA (1,9): 1 hónapos és 9 hónapos periódusidejű mozgóátlag keresztezése adja a vételi, eladási jelet a fent leírtak szerint.

- MA (1,12): 2 hónapos és 12 hónapos periódusidejű mozgóátlag keresztezése adja a vételi, eladási jelet a fent leírtak szerint.

- MA (2, 9): 2 hónapos és 9 hónapos periódusidejű mozgóátlag keresztezése adja a vételi, eladási jelet a fent leírtak szerint.

- MA (3,9): 3 hónapos és 9 hónapos periódusidejű mozgóátlag keresztezése adja a vételi, eladási jelet a fent leírtak szerint.

- MA (3,12): 3 hónapos és 12 hónapos periódusidejű mozgóátlag keresztezése adja a vételi, eladási jelet a fent leírtak szerint.

A mozgóátlagok mellett népszerűek a momentum alapú rendszerek is a technikai elemzést használó kereskedők körében. A momentum jelzésrendszer lényege, hogy megnézzük egy korábbi időszakhoz képest magasabban van-e jelen pillanatban a részvény árfolyama. Ha igen, akkor ez vételi jelzés, hiszen a részvény árfolyama emelkedő trendben mozog. Fordított eset adja az eladási jelet. Jelölések:

- MOM (9): Ha 9 hónappal korábbi ár alacsonyabb, mint a jelenlegi, akkor vételi jelzés.

- MOM (12): Ha a 12 hónappal korábbi ár alacsonyabb, mint a jelenlegi, akkor vételi jelzés.

A technikai elemzésben gyakran használják a forgalmi adatokat, azaz a részvény piacán tapasztalt forgalomnak jelzésértéke van. A kutatásban a Granville által kialakított OBV (on-balance volume) indikátort vették alapul, és azt vizsgálták, hogy az OVB indikátor emelkedik vagy csökken. Emelkedő OVB indikátor beáramló pénzt jelez az instrumentumba, azaz erős trendet feltételezünk, tehát részvényt vásárolunk. Jelölések:

- VOL (1,9): 1 havi és 9 havi OVB értékeinek összevetése

- VOL (1,12): 1 havi és 12 havi OVB értékeinek összevetése

- VOL (2,9): 2 havi és 9 havi OVB értékeinek összevetése

- VOL (2,12): 2 havi és 12 havi OVB értékeinek összevetése

- VOL (3,9): 3 havi és 9 havi OVB értékeinek összevetése

- VOL (3,12): 3 havi és 12 havi OVB értékeinek összevetése

Az alábbi képen a 14 visszatesztelt technikai indikátort, és a visszatesztelés eredményeit láthatod 1966-2011 között. A második oszlopban az évesített többlethozam (CER certainty equivalent returns) látható, de ennél fontosabb a havi sharpe ráta (sharpe ratio oszlop), mely azt mutatja meg, hogy egységnyi kockázat vállalása mekkora többlethozamot (kockázatmentes hozam feletti hozamot) eredményez. A történelmi átlag a sharpe rátára 0.05, azaz ha ennél magasabb a sharpe ráta, akkor a stratégia tulajdonképpen felülteljesít.

Összehasonlításképpen, az alábbi képen a különböző pénzügyi mutatókat, makrogazdasági összefüggésekhez kötött stratégiák eredményeit láthatod. Itt is a sharpe-rátán a lényeg, azaz, ahol 0,05-ös értéknél nagyobb, az a stratégia többlethozamot biztosított.

Néhány, ismertebb mutatót kiemelnék:

- DP: Osztalék és a részvényár hányadosára épülő rendszer

- DY: osztalékhozamra épülő előrejelzés

- EP: P/E rátaán alapuló mutató

- BM: P/B ráta

A kutatásban tehát alapvetően nem arra keresték a választ, hogy melyik a legjobb előrejelző eszköz a technikai elemzés módszerei között, hanem hogy széles részvénykörön, hosszú időtávon, sok száz esetet megvizsgálva, azt kiátlagolva, megfigyelhető-e az, hogy a módszerek többlethozamot eredményeznek.

A szerzők azzal zárják kutatásukat, hogy a technikai indikátorok hasonló hatékonysággal képesek előrejelezni a tőzsdén elérhető többlethozamot, mint a pénzügyi mutatók. Ráadásul azt is megállapítják, hogy a technikai elemzés eszközei használhatók arra, hogy többlethozamot érjen el a kereskedő segítségükkel.

A technikai elemzés, mint piaci anomália

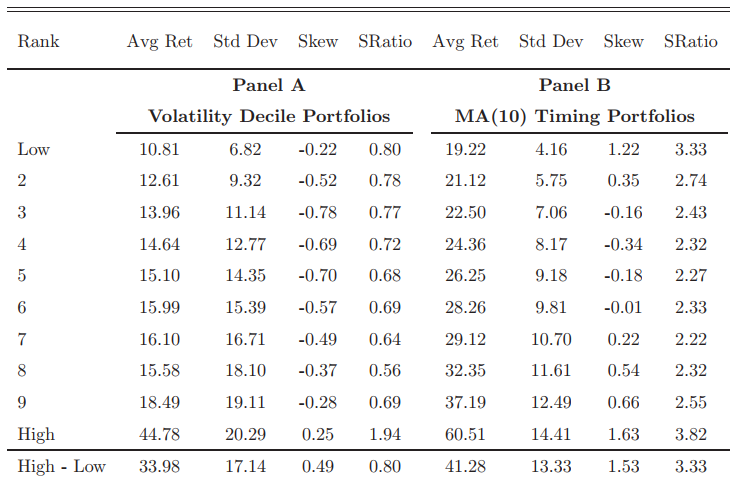

Egy másik, 2011-es kutatás pedig felveti annak a lehetőségét, hogy a technikai elemzés egyes eszközei tulajdonképpen ugyanolyan piaci anomáliákat okoznak, mint a jól ismert, és azóta már a hatékony piacok elméletébe illesztett value hatás, size effect, jövedelmezőség, asset growth hatás. A New Anomaly: The Cross-Sectional Profitability of Technical Analysis munkában a mozgóátlagra fókuszáltak a kutatók, és arra voltak kíváncsiak, hogy elérhető-e többlethozam a mozgóátlagok következetes használatával.

A vizsgálat különlegessége, hogy már nem havi, hanem napos mozgóátlagokat használnak a kutatók, így a 10 napos, és kevésbé részletesen a 20 (gyakorlatilag már 1 havi), 50, 100 és 200 napos mozgóátlagokat vizsgálják. A visszatesztelt stratégia nem két mozgóátlag keresztezésen alapult itt, hanem a mozgóátlag és a részvényár helyzete alapján döntöttünk a vételi, eladási jelekről. Eszerint ha az árfolyam a 10 napos mozgóátlag fölé emelkedik, akkor emelkedő trendet azonosítunk, így vételi jelet kapunk (jelzést követő napon vásárolunk), mely egészen addig érvényes, amíg az árfolyam a 10 napos mozgóátlag fölött van. Ezt követően pedig kockázatmentes befektetésben várakozunk.

Ahhoz, hogy a visszatesztelések pontosak legyenek, a kutatóknak ki kellett küszöbölniük egy problémát. Tudjuk azt, hogy a nagyobb kockázat, nagyobb jövőbeni hozamot eredményez, és a részvénypiacon pedig kockázat szempontjából széles skálán mozognak a részvények. Emiatt nem érdemes egy kockázatos, és kevésbé kockázatos részvényen alkalmazott stratégiát összehasonlítani. A kockázat mérhető a szórással, azaz a volatilitással (itt értheted meg a lényeget), vagy a béta tényezővel. Ebben a kutatásban a szórást használták, és azt nézték meg, hogy az egyes részvények egyévnyi árfolyam-kilengése nagy vagy kicsi (átlagtól való eltérés). Eszerint a részvénypiacon elérhető összes részvényt 10 kategóriába sorolták, lásd alábbi grafikonon. A Rank oszlopban 1-10 közötti besorolást láthatsz a volatilitás szerint, azaz minden csoportba több száz részvény került annak függvényében, hogy mennyire volatilis az adott papír.

Az Avg Ret oszlopban leolvashatod, hogy ezeknek a részvényeknek mekkora volt az átlagos hozama 1963-2009 között. Az St Dev oszlop mutatja a szórást, és jól látható, hogy az 1-10 kategóriában folyamatosan növekszik, ahogy az évesített átlagos hozam is, mely a Low kategóriában 10,81%, míg a High kategóriában átlagosan évente 44,78%. Jól visszaköszön tehát a magasabb kockázat, magasabb hozam elv, ha sok száz részvény átlagos adatait nézzük. A fentieken túl még a SRatio, azaz shrape-ráta oszlopot emelném ki. Erről ugye fentebb beszéltünk, azaz az egységnyi kockázatra jutó többlethozamot mutatja. A panel A alatt tehát a klasszikus vedd meg és tarts módszer eredményeit látjuk, míg a Panel B mutatja a 10 napos mozgóátlagon alapuló időzítéssel elérhető eredményt. Itt a Low kategóriában a hozam 19,22% a High kategóriában 60,51%, és a sharpe-ráták is növekedtek. Megfigyelhető tehát, hogy mindegyik kategóriában jobb eredményt hozott a mozgóátlag alapú időzítés, de mielőtt beállítjuk az árfolyam-elemző programban a 10 napos mozgóátlagot, és elkezdünk kereskedni, felhívnám a figyelmet rá, hogy ez sok ezer kötésnek az átlaga, és nem egyenletesen keletkezik a hozam, azaz előfordulhat, hogy elfogy a kereskedő pénze a számlán. Ráadásul a táblázatban nem vették figyelembe a kereskedési költségeket sem.

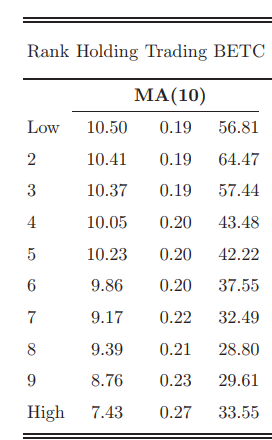

A rövid távú kereskedési stratégiák esetében ugyanis az a probléma (például a short term reversal effect-el ez a probléma), hogy ha gyakori a kereskedés, akkor a kereskedési költségek elviszik a többlethozamot. Az alábbi táblázatban látható, hogy a volatilitás növekedésével csökken a pozíciók átlagos tartási ideje. Amíg a low kategóriában átlagosan 10,5 napig, addig a high kategóriában átlagosan 7,43 napig van nyitva a pozíció. A BETC oszlop pedig azt mutatja, hogy mekkora tranzakciós költség mellett lesz ugyanakkor az eredményünk, mint a vedd meg és tartsd technika esetében. Ez a low kategória esetén 56,81 bázispont (0,56%), High kategóriában 33,55 bázispont, azaz ha ennél drágábban tudunk kereskedni, akkor az eredményünk rosszabb lesz, mint a vedd meg és tartsd technikával elérhető eredmény.

Összegezve tehát a fentieket, a fenti két kutatásból is látható, hogy a technikai elemzés egyes eszközei képesek arra, hogy többlethozamhoz juttassák a tőzsdén kereskedőket, azonban a fenti kutatások ne tévesszenek meg senkit. Ezek nem konkrét stratégiák, inkább kereskedési elvek, melyeket a gyakorlatba át kell ültetni. A fenti vizsgálatokban a költségek hatásait nem vették figyelembe (kivéve a fenti ábrán), és ahogy fentebb már beszéltünk róla, sok ezer ügylet adatait látjuk, az átlagtól pedig akár hosszabb ideig is eltérhetnek a hozamok, ami egy éles számlán a számla nullázását eredményezheti. Célszerű tehát kockázatkezeléssel együtt, pontos szabályrendszer ismeretében alkalmazni a technikai elemzés jelzéseit.

Hol használható a technikai elemzés?

A technikai elemzés egy árfolyamelemzési módszer, melynek sajátossága, hogy a múltbeli megfigyeléseket, összefüggéseket használja fel. Abból a feltételezésből indul ki, hogy a befektetők döntései, motivációi semmit nem változtak az elmúlt évtizedekben, ugyanúgy a félelem, a mohóság határozza meg az átlagos befektető, kereskedő döntéseit, ezért a múltban vizsgált szituációk előfordulnak majd a jövőben is. Tehát, ha a körülmények hasonlóak, mint amit a múltban tapasztaltunk, akkor a befektetők hasonlóan fognak dönteni. Ez pedig megjósolható folyamatokat eredményezhet. A fentiekből azt a következtetést is levonhatjuk, hogy a technikai elemzés elsősorban azoknak a részvényeknek a piacán fog működni, ahol

- kisbefektetők ezrei kereskednek (magas közkézhányad), ahol a nagybefektetők nem tudják manipulálni az árat,

- nagy a kereskedési volumen, forgalom, így a kereskedés költségei alacsonyak,

- a részvény piaci kapitalizációja magas, széles befektetői réteg által ismert a társaság.

A fentiek együttesen biztosítják azt, hogy a technikai elemzést hatékonyan lehet használni. A nagy forgalom, a magas közkézhányad következménye, hogy a társaság részvényeivel a befektetők széles köre kereskedik. A magas közkézhányad egyúttal biztosítja azt is, hogy a bennfentesek, nagybefektetők a részvény árfolyamára kisebb hatást tudnak csak gyakorolni. Ráadásul sokszor megfigyelhető az egyes eszközök, módszerek visszatesztelése során, hogy sok működő módszert találunk, de a kereskedési költségeket figyelembe véve a nyereség eltűnik, így a kereskedés költségeinek is nagy jelentősége van, különösen a rövid távú, daytrade kereskedés során. Ha pedig egy részvény piacán nagy a forgalom, akkor alacsonyabbak a kereskedéssel járó költségek (kisebb lesz a vételi, eladási oldal közötti különbség, spread). Logikusan átgondolva tehát a technikai elemzés azoknál a részvényeknél működik, melyek:

- piaca likvid,

- magas a közkézhányad,

- magas a kapitalizáció.

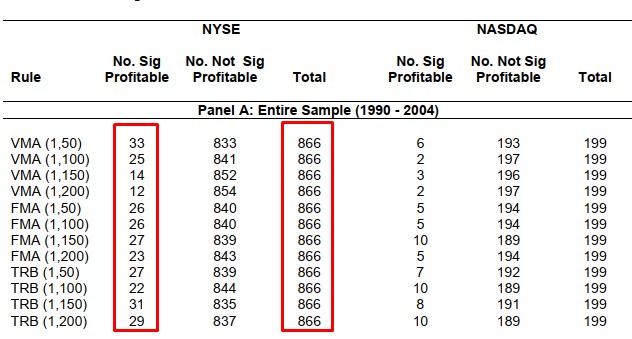

A fenti logikát ugyanakkor a gyakorlati tapasztalatok nem támasztják alá. A témával kapcsolatos egyik ilyen vizsgálat az Is Technical Analysis Profitable on U.S. Stocks with Certain Size, Liquidity or Industry Characteristics? cím alatt érhető el. Eben az anyagban piaci kapitalizáció, likviditás és iparági bontásban próbáltak különbséget tenni a technikai elemzés hatékonyságában. A vizsgálatban az amerikai tőzsde (866 NYSE részvény és 199 Nasdaqon jegyzett részvény) részvényein vizsgálták meg az ismertebb technikai elemzés jelzéseket egy 14 éves időszakon. A vizsgálatban William Brock, Josef Lakonishok, Blake LeBaron szabályait tesztelték vissza (itt beszéltünk róla). Ezekről a fenti hivatkozáson és röviden:

- VMA: változó hosszúságú mozgóátlag szabályok, példák itt: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- FMA: fix periódusidejű mozgóátlag szabályok, lásd: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- TRB: sávkitörés szabályai, példák itt: Van bizonyíték a támasz, ellenállások, árcsatornák hatékonyságára?

Rövid magyarázat:

- VMA esetében a vételi jelzést a klasszikus mozgóátlag keresztezés adta. Ez az az eset, amikor a rövid periódusidejű mozgóátlag felfelé haladva metszi a hossz periódusidejű mozgóátlagot. Az eladási jelet pedig az adja, amikor a rövid mozgó lefelé haladva elmetszi a hosszút.

- FMA esetében a fenti szabályokat alkalmazták, de a kilépést nem mozgóátlaghoz, hanem fix napokhoz kötötték.

- A sávból kitörés stratégia (TRB) akkor ad vételi jelet, ha az árfolyam egy meghatározott időszakon belül új csúcsra emelkedik. Az új mélypont pedig az eladási jelet adja.

Mindegyik stratégia esetében különböző paraméterekkel, 12 változatban mutatták ki az eredményeket. Talán a fentiekből is látható, hogy a szabályok meglehetősen egyszerűsítettek voltak, például short-pozíciót nem vettek fel, nem vizsgáltak összetett feltételeket, ahogy hozam/kockázat alapú döntéseket sem hoztak, sőt a kilépési szabályok sem tekinthetők optimálisnak. Mindenesetre a vizsgálatnak a célja a szisztematikus, objektív visszatesztelés volt.

Az alábbi táblázatban az összes részvényen, 14 éves időszakon láthatjuk az eredményeket. Az egyes sorokban a stratégiák különböző változatai láthatók. Például a VMA 1,50 sorban az 1 napos és az 50 napos mozgóátlag keresztezési jelzésére lépünk pozícióba. Ezzel a módszerrel a 866 részvényből 33 részvényen lehetett eredményt elérni.

forrás: Is Technical Analysis Profitable..

A vizsgálatban szereplő részvényeket méret és a piacukon mérhető forgalom, likviditás alapján is szétválasztották. Kimutatható volt, hogy az alacsonyabb méretű és likviditású részvényeken jobb eredménye volt a technikai elemzés jelzéseinek. Elképzelhető tehát, hogy a kisebb likviditású, alacsony forgalommal, alacsony kapitalizációval rendelkező részvények, melyek nem tagjai az ismertebb tőzsdeindexeknek, eredményesebben kereskedhetők a technikai elemzés jelzéseivel. Van tehát némi bizonyíték arra, hogy a small cap és illikvid részvények piacán nagyobb eredményt hoz a technikai elemzés. A fenti vizsgálatban iparágakra lebontott vizsgálatot is végeztek, de itt nem tudtak különbséget kimutatni, azaz nem találtak olyan iparágat az amerikai részvénypiacon, ahol a technikai elemzés jelzései nagyobb hozamot, jobb megbízhatóságot hoztak volna. A fentiek után felmerülhet a kérdés, hogy melyek az alacsony kapitalizációjú és az illikvid részvények az amerikai részvénypiacon. Ezeket alapvetően két kategóriába sorolhatjuk:

- centes részvények

- és low float stock.

Technikai elemzés a centes részvények piacán

A centes részvény jellemzően olyan társaságok törzsrészvénye, melyek piaci mérete nagyon kicsi, azaz a piaci kapitalizációja alacsony. Bár a hétköznapi értelemben gyakran hivatkoznak a kereskedők centes részvényként azokra a részvényekre melyek árfolyam 1 dollár, vagy 5 dollár alatti, ugyanakkor az árfolyam alapján történő besorolás néha félrevezető. Vegyük figyelembe, hogy egy társaság piaci méretét a kibocsátott részvények száma és a részvények árfolyamának szorzata adja, így ha alacsony a részvény árfolyama, de nagy a kibocsátott részvények száma, akkor még a piaci kapitalizáció lehet nagy úgy, hogy az árfolyam 1 vagy 5 dollár alatti.

A fentiek miatt én a centes részvényeket piaci kapitalizáció alapján definiálom, és keresem a tőzsdéken. Eszerint azokat a vállalatokat sorolom a centes részvények közé, melyek piaci kapitalizációja kisebb, mint 300 millió dollár, illetve a centes részvényeken belül elkülönítek még egy kategóriát ez az 50 millió dollár alatti. Ezek még kisebb társaságok, még nagyobb kockázattal.

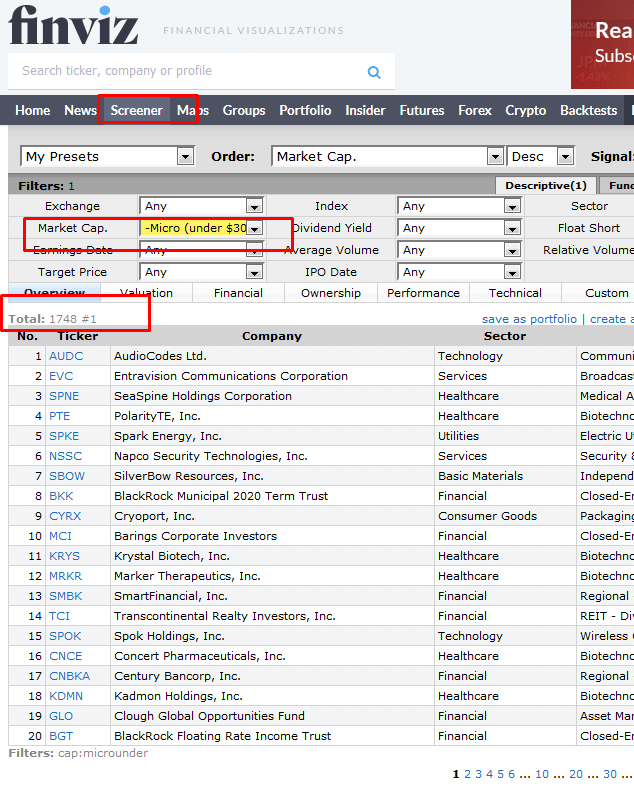

A fentiek után felmerülhet a kérdés, hogy hol találjuk ezeket a tőzsdei társaságokat? Gyakorlatilag az ismert, nagy nemzetközi tőzsdéken, a legtöbbet a Nasdaqon fogjuk találni. Egy egyszerű részvényszűrő alkalmazással egyébként elérhetjük a centes részvényeket. Az alábbi képen egy finviz szűrés lépései láthatók, itt 1748 részvényt találunk, melyek 300 millió dollár alatti kapitalizációval rendelkeznek.

50 millió dollár alatti társaságból kevesebb van, de így is nagy a választék (597 db részvény).

A centes részvények kockázatairól, lehetséges kockázatkezelési módszerekről itt beszéltünk: Centes/filléres részvények, melyekkel sokat veszíthetsz

Low float részvények problémái

A low float kifejezés az alacsony közkézhányadú (float közkézhányadot jelent) részvényeket jelöli, azaz ezeknek a részvényeknek a piacán a bennfentesek nagyobb arányban vannak jelen. Tekintettel arra, hogy az alacsony közkézhányad egyúttal illikvid piacot, kevés piaci szereplőt, kevés ajánlatot jelent az ajánlati könyvben, így egy esemény (szinttörés vagy hír) nagyobb volatilitást idézhet elő, még akkor is ha kevés piaci szereplő vesz részt a folyamatban. A nagy volatilitás pedig jó lehetőséget termet a daytrade, skalp kereskedők számára, akik jellemzően technikai jelek alapján kereskednek. Az alábbi képen a finviz.com részvényszűrője látható. Itt nyíllal jelöltem egy példát, ahol az összes kibocsátott részvényszám 28 millió részvény (outstanding oszlop) és a közkézhányad mindössze 0,34 millió darab részvény (float).

Könnyen belátható a fentiekből, hogy a low float részvények egyben centes részvények is az esetek többségében. Ezzel pedig együtt jár az is, hogy a kockázatuk is nagyobb. A fentiekből látható, hogy az alacsony kapitalizáció, illikvid részvénypiac nagyobb megbízhatóságot, jobb eredményt hozott, ugyanakkor vegyük figyelembe azt, hogy a nagyobb hozam a nagyobb kockázattal, illetve a size-tényezővel is magyarázható.

Érdemes, vagy nem érdemes a technikai elemzést megtanulni?

Ha körülnézünk az akadémikus kutatások között, akkor 1988 után 92 részletes kutatást találunk a technikai elemzés témaköréből. Az alábbiakban összegeztem ezeknek a kutatásoknak a végkövetkeztetéseit pozitív, vegyes és negatív kategóriák szerint. Értelemszerűen a pozitív eredmény azt jelzi, hogy a kutatás végkövetkeztetése az, hogy a technikai elemzés többlethozamhoz, valamilyen piaci anomáliára utaló jelenségre utal, a negatív eredmények alá pedig azok a kutatások tartoznak, melyek eredménye, végkövetkeztetése, hogy a technikai elemzés (legalábbis a tesztekben vizsgált módszerek) nem hoznak többlethozamot, nem verik meg a vedd meg és tartsd technikát, vagy épp negatív hozam az eredménye.

|

Kategória |

Pozitív |

Vegyes |

Negatív |

|

Részvénypiac |

24 |

5 |

12 |

|

Devizapiac |

25 |

4 |

9 |

|

Határidős piac |

7 |

1 |

3 |

|

Összes |

58 |

10 |

24 |

A táblázat alapján látható, hogy az 1998 utáni 92 kutatás többségének (58) az a végkövetkeztetése, hogy a technikai elemzés egyes módszereinek alkalmazása többlethozamot eredményez. Azt gondolom a fentiekből már látható, mire jó a technikai elemzés. Ha azt várod a technikai elemzéstől, hogy a jövőt megjósolja, akkor csalódni fogsz. Ha azt gondolod, hogy néhány órás oktatással, néhány 10 oldal elolvasásával már meg is tanultad a technikai elemzést, akkor csalódás fog érni. A felszínes, általános ismeretek arra alkalmasak, hogy megértsd, mi történik a piacon, de a kereskedéshez kevés lesz. Arra is célszerű odafigyelni, hogy az esetek többségében a technikai elemzés mellett más eszközöket is célszerű alkalmazni. Ezek közül többet be is hivatkoztam a fentiekben. A technikai elemzés egy hasznos eszköz lehet a rövidtávú kereskedők számára, de még a fundamentális, egyéb stratégiák esetében is megfigyelhetők a technikai elemzés egyes elemei. Azonban azt is tartsd szem előtt, hogy az eredményes kereskedéshez egy kereskedési rendszerre, kockázatkezelésre, és megfelelő hozzáállásra (tőzsdepszichológiai hibák) is szükség van.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.