A cikkünkben egy újabb piaci, tőzsdei anomáliát, összefüggést beszélünk meg, mely ellentmond a hatékony piacok elméletének, mely szerint az árak véletlenszerűen alakulnak. Ugyanis rövid távon a normálistól eltérő hozamokat figyelhetünk meg a részvények árfolyamában kialakuló rövid távú fordulatok miatt. Ez tulajdonképpen a short term reversal effect, melyről bővebben beszélünk az alábbiakban. Megnézzük, mit mutatnak a múltbeli adatokon végzett kutatások, mekkora a többlethozam, és szó lesz arról is, hogyan lehetséges a fenti tőzsdei anomáliát a kereskedésben kihasználni. A következő témákat tárgyaljuk:

- Mit jelent a short term reversal anomaly?

- Hogyan működik a tőzsdén a short term reversal anomaly?

- Milyen logikus magyarázata lehet ennek a tőzsdei anomáliának?

- Mi a probléma a short term reversal anomáliával?

- Létezik működőképes tőzsdestratégia?

- Új információk a short-term reversal összefüggéssel kapcsolatban

- Mit jelent a turnover ráta?

- Mennyi ideig érvényesül a short-term reversal?

- A nemzetközi tőzsdéken is kimutatható az összefüggés?

Mielőtt a témára rátérnék, tegyünk egy rövid kitérő a hatékony piacok elméletével kapcsolatban, melyet Malkiel és Fama az 1970-es években alkotott meg, és mely szerint a tőzsdei árak véletlenszerűen alakulnak, és így a piaci hozamokat nem lehetséges tartósan felülteljesíteni. Malkiel hatékony piacok elméletét a Bolyongás a Wall Streeten című könyvből ismerhetjük meg bővebben. Illetve itt az oldalon is foglalkoztunk az elmélettel, és arra is kitértünk, hogy az elmélet felállítását követően számos múltbeli visszatesztelés alapján az derül ki, hogy vannak bizonyos tényezők, összefüggések, melyekkel mégis felülteljesíthető a piaci hozam. Ilyen összefüggés a mean reversion, vagy a befektetői hangulat és tőzsdék közötti összefüggés, de a január barométer, január effektus, vagy a sell in may and go away stratégia is ismert tőzsdei anomália. A sort hosszasan folytathatnánk például a magas osztalékhozam, magasabb jövőbeni hozamot jelez, vagy a magas árfolyam-nyereség hányados alacsonyabb jövőbeni hozamot jelez, magas szintű időbeli elhatárolások mellett kimutatott társasági nyereség rossz minőségű, ami együtt jár a gyenge jövőbeni hozammal. A teljes képhez hozzátartozik, hogy ezeket a tőzsdei anomáliákat már Malkiel és Fama sem hagyta szó nélkül, így 2003-ban a Journal of Economic hasábjain (2003 év 16. szám, (59-82 oldalak) foglalkoztak az elméletüket ért kritikákkal az The Eficient Market Hypothesis and Its Critics című munkájukban.

Ebben Malkiel és Fama elismerik, hogy valóban vannak piaci anomáliák, melynek oka, hogy a befektetők és a piaci szereplők gyakran nem racionálisa viselkednek a részvénypiacokon. Ez pedig szabálytalanságokat, sőt jósolható folyamatokat eredményez, melyek időről időre megfigyelhetők. A fentiek ellenére Malkiel és Fama azzal magyarázza a hatékony piacok elméletét érő kritikákat, hogy az irracionális befektetői magatartás okozta félreárazások és megjósolható események nem biztosítanak az átlagos befektető számára a piaci hozam felett elérhető többlethozamot. A rövid felvezetés után térjünk rá a témánkra, azaz a short term reversal effect értelmezésére.

Mit jelent a short term reversal anomaly?

A short term reversal anomaly, vagy effect a részvények piacán megfigyelhető hatás, melynek lényege, hogy rövid távon fordulat következik be az árfolyam mozgásában. Azok számára, akik rendszeresen követik a részvénypiacot, valószínűleg nem meglepő, hogy egy meghatározott irányú mozgást általában egy ellenkező irányú mozgás követi, azaz a részvények árfolyama hullámmozgást végez (trendelméleti tudnivalókról itt beszéltünk). Ez tulajdonképpen azt jelenti, hogy bár a részvénypiacon emelkedő trendben mozognak az árak, rövid távon az emelkedéseket visszaesések követik. Ebből származik az a régi tőzsdei mondás is, mely szerint, ha valaminek felmegy az ára, majd le is fog esni, eredeti formában: „what goes up must come down”, mely egyébként Isaac Newton-tól származik (de ő nem tőzsdei értelemben használta a kifejezést).

A konkrétumokra visszatérve tehát a short term reversal anomaly azt jelenti, hogy azok a részvények, melyeknek gyenge volt a teljesítménye az elmúlt hónapban vagy az elmúlt héten, a következő hónapban, vagy héten átlag feletti hozamot hoznak. A hatás ellenkezője is igaz, azaz azok a részvények melyeknek erős volt a teljesítménye az előző hónapban, előző héten, gyenge teljesítményt nyújtanak a következő héten, következő hónapban. A fenti összefüggésre alapozó tőzsdestratégiáknak tehát az a lényege, hogy megkeresik az adott hét, adott hónap leggyengébb teljesítményét hozó részvényeit (gyenge itt relatív értelemben gyenge, azaz a többi részvényhez képest alacsonyabb hozamot hoztak), majd pedig ezekben a részvényekben vételi pozíciót nyitunk 1 hétre, vagy 1 hónapra. A stratégia másik változata pedig, hogy a legjobb hozamot hozó részvényeket válogatjuk ki, és azokat shortoljuk 1 hétig, vagy 1 hónapig. Ezen túl pedig vannak ún. hedgelt stratégiák, ahol a gyenge teljesítményű részvényeket vásároljuk, és ezzel együtt a jó teljesítményt nyújtó részvényeket shortoljuk.

Fontos azzal is tisztában lenni, hogy a momentum is egy piaci anomália. Eszerint az is megfigyelhető a részvények piacán, hogy a múltbeli hozam előrejelzi a jövőbeni hozamot. Azaz ha egy részvény árfolyama emelkedő, emelkedő a momentum, akkor a jövőbeni hozama nagy lesz, míg ha a részvény árfolyama csökkenő, akkor a jövőbeni hozam alacsony (lásd részletesen a momentummal foglalkozó írásunkat).

De mi köze ennek a short term reversal effect-hez? Az, hogy a fordulós hatás csak rövid távon érvényesül, néhány hetes távon. Ezt követően a momentum egy sokkal erősebb hatás lesz, azaz bár rövid távon megfigyelhető ez az anomália, de hosszabb távon már inkább az a jellemző, hogy a jó teljesítményű részvények jó teljesítményt hoznak, a gyengék pedig gyenge teljesítményt. Ez tehát a trendkövető stratégiák használhatóságára utal, amíg a short term reversal effect fordulós stratégiákban alkalmazható, de fontos, hogy csak rövid távon.

Hogyan működik a tőzsdén a short term reversal anomaly?

Narasimhan Jegadeesh már 1990-ben beszámolt arról, hogy rövid távon megfigyelhető a fordulós anomália a tőzsdéken. Kutatásait, visszateszteléseit a The Jorunal of Finance hasábjain tette közé Evidence of Predictable Behavior of Security Returns címmel. Narasimhan Jegadeesh munkáit egyébként bármely tőzsdei kereskedő, befektető számára ajánlom, hiszen a témában több, hasznos megfigyelés köthető a nevéhez. Jegadeesh 1934-1987 között végzett visszateszteléseket az amerikai részvénypiacon. A vizsgálatában három különböző stratégiát tesztelt, melyeket S0, S1 és S12 név alatt találjuk meg a tanulmányában. Ezek közül számunkra az S1 stratégia az érdekes, mert ebben a részvényeket az előző havi teljesítménye alapján rakjuk növekvő sorrendben és a teljes listát 10 részre (decilisekre) osztva alakítjuk ki a P1-P10 portfóliókat, azaz a P1 portfólióba kerül a részvények azon tizede melyek az előző hónapban a legrosszabb teljesítményt hozták. A P10 portfólióba pedig a legjobb teljesítményt nyújtó részvények kerülnek (az összes részvény tizede).

Például ha van 100 részvényünk, melyet vizsgálunk, és az előző hónap teljesítménye alapján növekvő sorrendbe állítjuk őket, akkor a P1 portfólióba kerül az a 10 részvény, melynek az előző hónapban a leggyengébb volt a teljesítménye. A P10 portfólióba pedig az a 10 részvény kerül egyenlő arányban, melynek a legjobb volt a teljesítménye az előző hónapban. Nyilván a visszatesztelésben nem 100 részvényünk volt, mivel a CRSP adatbázisában több ezer részvény havi adatai érhetők el. Mivel az eredeti, fentebb hivatkozott a tanulmányban nincs grafikon az S1 stratégiával elérhető többlethozamról, így elkészítettem az alábbiak szerint. A kék görbe mutatja a P1-P10 portfóliókkal elérhető átlagos havi abnormális hozamot. Konkrétan ez azt jelenti, hogy a P1 portfólió, melybe az összes részvény tizede kerül, és melyben azok a részvények vannak, melyek múlt havi teljesítménye a legrosszabb volt, átlagosan havi 1%-os (0,96%) többlethozamot hoztak. Ahogy pedig haladunk a tengelyen a P2-P5 irányába, látható, hogy a többlethozam eltűnik, majd negatív lesz, hiszen áttértünk azokra a részvény portfóliókra, melyek a legjobb múlt havi teljesítményű részvényeket tartalmazzák. A P10 esetében az átlagos havi hozam -1% (-1,02%), azaz kiválasztottuk az összes részvény azon tizedét, melynek az előző hónapban a legnagyobb teljesítménye volt, és a következő hónapban ezeken elérhető átlagos hozam -1,02%.

A sárga görbéről még nem volt szó, de a szezonalitás itt is erősen megfigyelhető, azaz a short term reversal effect nem minden hónapban volt erős, de januárban nagyon erős volt a visszatesztelésben. Ezt mutatja a sárga görbe, azaz ha csak a január hónapokat vizsgáljuk, akkor a P1 portfólióval az abnormális hozam közel 2% (1,8%) januárban, míg a P10 portfólió esetében havi -2,8%. A fentiek miatt vásároljuk az előző havi gyenge teljesítményt nyújtó részvényeket, és shortoljuk az előző hónapban legjobb teljesítményt nyújtó részvényeket az összefüggést kihasználó stratégiák szerint. Jegadeesh tanulmányának záró gondolata egyébként az, hogy a feltárt anomália ellentmond a hatékony piacok elméletének:

„The results documented here reliably reject the hypothesis that the stock prices follow random walks.”

Milyen logikus magyarázata lehet ennek a tőzsdei anomáliának?

Sokakat érdekelhet az is, hogy ez a hatás miért alakult ki a tőzsdéken, miért figyelhető meg az amerikai tőzsdéken, és későbbi kutatások alapján a nemzetközi tőzsdéken?

A New Yorki Fed egyik jelentésében két lehetséges magyarázatról olvashatunk. Az egyik lehetséges magyarázat a befektetői hangulatra alapozza az anomália kialakulását, aza a befektetők hajlamosak arra, hogy túlzottan reagáljanak hírekre, eseményekre, és az ismert tőzsdepszichológiai hibák okozzák az anomáliát. A másik magyarázat pedig a részvények likviditásán alapul és eszerint az időként kialakuló likviditás hiánnyal magyarázhatók a félreárazások, amely végül a short term reversal hatásban nyilvánul meg.

Mi a probléma a short term reversal anomáliával?

Ahogy már a bevezetőben is utaltam rá, már Malkiel és Fama is foglalkozott a piaci anomáliákkal, és a hatékony piacok elméletét ért kritikákra válaszolva megjegyezték, hogy bizonyos piaci anomáliák léteznek, de az átlagos befektető ezeket nem tudja kihasználni. A short term reversal hatásnál ez mindenképpen igaz, ugyanis a magas kereskedési költségek könnyedén eltüntetik a havi 1-2%-os többlethozamot, hiszen itt havonta nyitjuk és zárjuk a pozíciókat.

Ne feledkezzünk meg arról sem, hogy a CRSP adatbázisából származó adatokkal dolgozunk, és itt van egyfajta upward bias, azaz az eredmények jobbak lesznek a tesztekben, mint a valóságban. Ezt a problémát az asset growth hatás cikk utolsó bekezdésében részleteztem, így itt már nem térek ki rá.

Mondhatnánk tehát azt is, hogy a Jagedash által használt stratégia a magas kereskedési költségek miatt nem lesz nyereséges. Erről részletes leírást találunk az AQR Capital Management egyik leírásában (Trading Costs of Asset Pricing Anomalies), ahol más stratégiákkal együtt a short term reversal is vizsgálatra kerül különböző országok tőzsdéin, különböző méretű tőzsdei társaságokra bontva. Más piaci anomáliákkal ellentétben (vizsgálják még a méret hatást, a value hatást, a momentumot is) a short term reversal stratégiák a legtöbb piacon nem lesznek nyereségesek a magas költségek miatt. Az alábbi táblázatban szereplő adatokat a fenti tanulmányból gyűjtöttem össze.

|

|

Teljes hozam |

költség |

különbség |

Sharpe-ráta |

|

1926-2011 Összes részvény világszerte |

8,33 |

6,11 |

2,22 |

0,2 |

|

1926-2011 USA |

8,27 |

6,25 |

2,02 |

0,17 |

|

1998-2011 Világszerte |

4,17 |

6,19 |

-2,02 |

-0,16 |

|

1998-2011 részvények USA-n kívül |

3,16 |

5,61 |

-2,45 |

-0,18 |

|

1998-2011 USA |

4,65 |

6,75 |

-2,1 |

-0,14 |

A teljes képhez az is hozzátartozik, hogy a tesztekben elsősorban nagyobb tőkemérettel tesztelték a stratégiát, és különösen ennél a stratégiánál megfigyelhető, hogy nagyobb tőke esetében a megugró költségek jelentősen csökkentik a hozamot. Ha például 1980-2011 között teszteljük vissza a stratégiát 100 millió dolláros induló tőkével (alapkezelők számára készült a tanulmány), akkor az időszak végére 112, 77 millió dollár lesz az egyenlegünk. Ez persze nagyon alacsony hozamot jelent egy 30 éves időszakon, hiszen egy value+momentum rendszer ugyanezen időszakon 10-szer ekkora egyenlegnövekedéssel futtatható, azaz 100 millió dolláros vagyon 1322 millió dollárra duzzad. Azonban a két stratégia közül a százalékos hozama a fordulós stratégiának nagyobb, de a költségek miatt a valós hozam sokkal kevesebb lesz. Ha pedig már 200 millió dolláros tőkével futtatjuk a stratégiát, akkor az időszak végi egyenlegünk 152 millió dollár lesz. Tehát minél nagyobb a tőke, annál inkább veszteséges a stratégia. Csak összehasonlítás képpen egy value-momentun stratégia ugyanezen piacon, időszakon 200 millió dollár befektetéssel 2433 millió dollár egyenleget eredményezett.

Azonban az is megfigyelhető a visszatesztelésekben, hogy a kereskedési költségek profitcsökkentő hatása a kis kapitalizációjú részvények esetében erősebb. Emiatt tehát elképzelhető, hogy alacsony befektetési összeg mellett, nagy kapitalizációjú részvények kereskedésével, egy kedvező díjstruktúrájú brókernél nyereségesen működtethető a stratégia. Legalábbis erre a következtetésre juthatunk, ha elolvassuk az Another Look at Trading Costs and Short-Term Reversal Profits cím alatti tanulmányt.

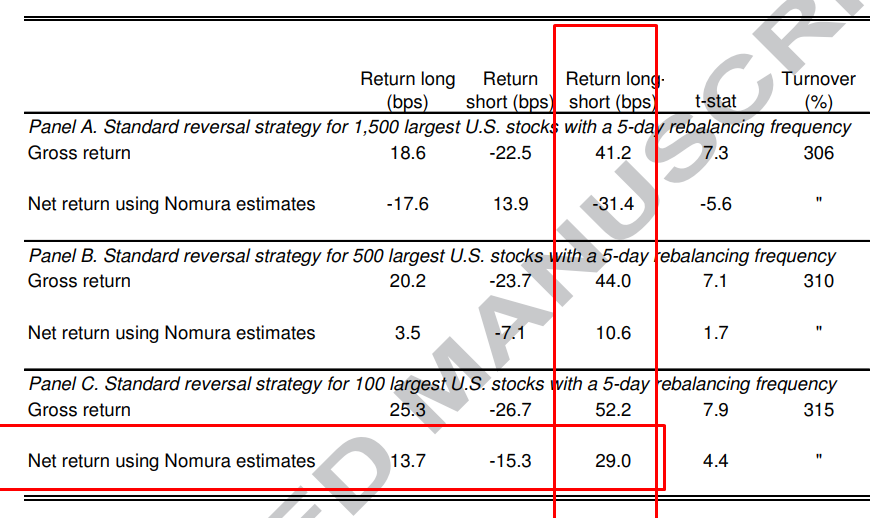

A fenti elvekre épülő stratégiának létezik olyan változata, mely „egyszerűsítéseket” tartalmazva használja ki a short term reversal anomáliát. Az egyszerűsítés része, hogy a sok száz, sok ezer részvény helyett csak a 100 legnagyobb kapitalizációjú részvényt figyeljük, és az előző hónap teljesítménye alapján rangsort alakítunk ki. A 10 legrosszabb teljesítményű részvény piacán long pozíciót nyitunk, és ugyanakkora értékben a 10 legjobb teljesítményű részvény piacán short pozíciókat nyitunk. Az alábbi képen már egy olyan visszatesztelés eredménye látható, ahol a költségekkel is kalkuláltak.

Forrás: Another Look at Trading Costs..

Itt a stratégia három különböző változata látható. Az „A” esetben az 1500 legnagyobb részvényből válasszuk ki a 10% legjobb és 10% legrosszabb hozamút. A „B” stratégia esetében az 500 legnagyobb részvényből válasszuk ki a felső és alsó 10%-ot, és végül a „C” stratégia esetén már csak a 100 legnagyobb társaságot vizsgáljuk. Itt látható, hogy az elérhető hozam a költségeket is figyelembe véve a long lábon 13,7 bázispont, a short lábon 15,3 bázispont. Az összes átlagos heti hozam így 29 bázispont, azaz 0,29%.

Új információk az összefüggéssel kapcsolatban

Az év elején jelent meg egy átfogó vizsgálati anyag Short-term Momentum címmel, melyben az amerikai részvénypiacon és 22 további részvénypiacon is vizsgálták a momentum és a short-term reversal hatást. Az anyagból a fenti két összefüggést még jobban megérthetjük ugyanis megfigyelhető, hogy bizonyos részvények esetében egyáltalán nincs jelen a short-term reversal hatás, hanem rövidebb időtávon is a momentum-hatás mutatható ki. Ez azt jelenti, hogy a közelmúltbeli 1 havi jó teljesítmény után nem jön a korrekció, hanem tovább emelkedik a részvények ára. Ugyanakkor más részvények esetében egyértelműen kimutatható a short term reversal hatás, azaz 1 havi jó teljesítményt 1 havi gyenge teljesítmény követi.

Az alábbi grafikonon látható, hogy gyakorlatilag párhuzamosan létezik a momentum és a short term-reversal hatás is, annak függvényében, hogy mennyire aktív a részvény piaca. Ezt a turnover mutatóval mérjünk (lentebb kitérünk erre). Eszerint tehát azokon a részvények, melyeknek a legalacsonyabb a turnover mutatója, erős short-term reversal hatást tapasztalhatunk. Ugyanakkor a magas turnover rátájú részvények esetében nincs ilyen hatás, sőt a momentum-hatás figyelhető meg.

forrás: Short-term Momentum

A grafikonon a long-short portfóliókkal (magyarázat itt) kinyerhető évesített többlethozam látható (kockázatmentes hozam feletti hozam). Short term reversal esetében ez azt jelenti, hogy megvásároljuk az előző hónapban legjobban emelkedő részvényeket (nyertesek), és ezzel egy összegben shortoljuk az előző hónapban legrosszabb teljesítményt hozó (vesztesek) részvényeket. A short-term reversal (All stock) alatti -3,39% arra utal, hogy létezik az összefüggés. Értelemszerűen, ha a piacból ki szeretnénk nyerni ezt a többlethozamot, akkor az irány megfordul, azaz a veszteseket megvesszük, a nyerteseket eladjuk.

A momentum anomália esetében a nyerteseket megvesszük, a veszteseket eladjuk. Ha a nyerteseket/veszteseket 1 havi hozam alapján állapítjuk meg, és minden hónapban újraalkotjuk a portfóliót, akkor az évesített többlethozam átlagosan 16,44% lett (amerikai részvénypiac). Ebben az esetben csak a magas turnover rátájú vállalatokra fókuszáltunk.

Az is látható, hogy az alacsony turnover rátájú társaságok esetében -16,92% lett a többlethozam. Itt pedig úgy lehet pozitív hozamunk, hogy a veszteseket vásároljuk, a nyerteseket eladjuk. A részletes adatokat az alábbi táblázatban látjuk. A táblázatban balról jobbra haladva a részvénypiac összes részvényét osztottuk fel decilisekre (10 százalékokra). Itt a Low kategóriában találjuk az összes részvény 10%-át, melyeknek az előző hónapban a legalacsonyabb volt a hozama. Ezeknek a részvényeknek a következő havi többlethozama 1,28% volt. A high kategóriában látjuk azokat a részvényeket, melyeknek előző havi hozama a legmagasabb volt. Itt a következő havi átlaghozam 0,14% volt.

A táblázatban lefelé haladva a turnover ráta alapján vannak besorolva a társaságok. Az alsó sorban jól látszik, hogy a magas turnover rátájú társaságok esetében nem érvényesül a short term reversal, azaz a legmagasabb múltbeli hozamot hozó társaságok hozama magas lesz (átlagosan 1,36%, a jobb alsó sarokban). Az adatok a New Yorki tőzsde közel 3500 társaságát tartalmazzák 1963-2018 közötti időszakon.

forrás: Short-term Momentum

A turnover ráta gyakorlatilag a részvények forgási sebességét mutatja. Azaz a ráta azt fejezi ki, hogy az összes kibocsátott részvényhez képest egy meghatározott időszak alatt mennyi részvény vásárlás, adásvétel történt. A Tesla részvények példáján (alábbi táblázat) láthatjuk, hogy az összes részvény 183 millió darab, az átlagos 3 havi forgalom pedig 10,45 millió darab. Ebből a turnover ráta egy egyszerű osztással kiszámolható: 10,45/183=0,057, azaz 5,7%. Az összes részvény 5,7 százaléka cserél gazdát egy átlagos napon a Tesla részvények piacán.

forrás: finviz.com

A fentiekhez hozzátartozik, hogy a közkézhányad feletti részvénymennyiség általában az alapítók, stratégiai befektetők kezében van, így a közkézhányad alapján kiszámított turnover rátát is érdemes kiszámolni. A Tesla részvények esetében 10,45/127, azaz 8,2%. Az átlagos forgalommal számolva naponta a Tesla részvények 8%-a cserél gazdát.

A fentiek után már csak az a kérdés, hogyan értékeljük a turnover ráta eredményét. Általánosságban elmondható, hogy minél nagyobb a turnover ráta, annál gyorsabban, könnyebben lehet a részvényeket megvásárolni, eladni. Alacsony turnover ráta esetén pedig sokkal lassabb a részvények forgás sebessége, kevesebb a részvényvásárlás, eladás. Alacsony turnover ráta gyakorlatilag alacsonyabb likviditást jelez, ami extrém helyzetekben az ár hirtelen változását, a költségek növekedését okozhatja.

A fentiek mellett a magas turnover ráta mást is elárul a részvény piacáról. Egyrészt vegyük figyelembe, hogy a turnover ráta és a vállalat mérete között nincs erős korreláció. Tehát nem igaz az az okfejtés, hogy a magas kapitalizációjú társaságok turnover rátája is magas. Mind a nagy és mind a kis méretű vállalatok között találunk alacsony és magas turnover rátát.

Ugyanakkor a turnover ráta általában akkor magas, ha nagy az érdeklődés a részvény iránt (nagy a hype, azt gondolom a Tesla esetében ezt nem is kell különösen magyarázni). Magas lehet akkor is a turnover ráta, ha erős momentum tapasztalható a részvény piacán, vagy nagyon nagy a short float ráta (lásd itt), tehát sokan shortolják a részvényt. Látható tehát, hogy a magas turnover ráta a részvényvásárlás előtt már több hasznos információt is nyújthat a kereskedő számára. Alacsony turnover ráta pedig azokat a társaságokat jellemzi, melyek nem kerülnek a hírek középpontjába, unalmas tevékenységet végeznek, nagy multú cégek, alacsony short float rátával rendelkező társaságok stb.. Érdemes tehát más részvényekkel is összevetni a kiválasztott részvény turnover rátáját. Például a Tesla részvényekkel megegyező méretű General Motors autógyártó turnover rátája mindössze 0,8%.

Mennyi ideig érvényesül a short-term reversal?

Az alábbi grafikon is hasznos. Itt a fekete görbe mutatja a momentum anomáliát (magas turnover rátájú részvények 1 havi múltbeli teljesítménye alapján, nyertesek megvásárlása, vesztesek eladása). Jól látszik, hogy kb. 12 hónapig növekszik a halmozott többlethozam, ami megerősíti korábbi vizsgálatok eredményeit, azaz a momentum 2-12 hónapos távon figyelhető meg. A piros görbe alatt az alacsony turnover rátájú részvények halmozott többlethozama követhető. Itt látszik, hogy a short-term reversal hatás csak 1 hónapig él.

forrás: Short-term Momentum

A nemzetközi tőzsdéken is kimutatható az összefüggés?

Az alábbi táblázatban 22 fejlett ország tőkepiacán végzett vizsgálatok eredményei láthatók. A táblázat felépítése egyezik a fentebb tárgyalttal, azaz balról jobbra haladva a múltbeli hozam alapján növekvő kategóriákat, deciliseket látunk. Fentről lefelé haladva pedig a turnover ráta alapján növekvő decilisiket követhetünk.

forrás: Short-term Momentum

Itt ugyanazokat az összefüggéseket fedezhetjük fel, azaz alacsony turnover ráta mellett érvényesül a short-term reversal, magas turnover ráta esetén nem. Összegezve a fentieket, azt láthatjuk, hogy a turnover ráta, azaz a részvények forgási sebessége jelentős hatást fejt ki az árfolyamra. Eszerint a népszerű, széles befektetői kör által kereskedett részvények esetében rövid távon, 1 hónapos távon is erős momentum-hatás mutatható ki (16,4% évente, amerikai részvénypiac). Ugyanakkor az alacsony turnover ráta a short-term reversal hatást erősíti fel. Az összefüggések nemcsak az amerikai részvénypiacon, hanem a 22 nemzetközi részvénypiacon is kimutathatók. A megfigyelésekre nem adnak magyarázatot az ismertebb tőkepiaci tényezők, mint a value, size, jövedelmezőségi prémium, azaz abnormális hozamnak is tekinthető.

A momentummal kapcsolatban annyi megjegyzésem lenne, hogy nem csak a turnover ráta az egyetlen tényező, mely befolyásolja a stratégiák hatékonyságát. Vizsgálatok arra is utalnak, hogy a piaci kapitalizációval együtt csökken a momentummal kinyerhető hozam, azaz a legnagyobb piaci kapitalizációjú részvényeken minimális (ez más tőzsdei összefüggésekre is igaz). Különösen erős azon részvények között a momentum-hatás, melyekkel kevés elemző foglalkozik.

Összegezve a fentieket a short-term reversal hatás egy olyan tőzsdei anomália, amit valóban nehéz stratégiában alkalmazni a magas költségek miatt, de még a költségek figyelembe vételével is többlethozamot hozhat bizonyos körülmények között. Tisztában vagyok vele, hogy sokak számára a stratégia nem használható, és a fenti leírás nem is alkalmas arra, hogy további tájékozódás nélkül alkalmazzuk a leírtakat, viszont a tőzsdei kereskedésben egy hasznos összefüggést ismerhetünk meg a rövid távú múltbeli hozam és a rövid távú jövőbeni hozam között. Bár ez az összegfüggés logikus, hiszen ha rövidtávon túlvett vagy túladott egy részvény, akkor a mozgás iránya megtorpan, korrekció kezdődik, azonban a tőzsde és a befektetések területe tele van olyan tévhitekkel, logikusnak tűnő közhelyekkel, tanácsokkal, melyeket, ha visszatesztelünk, akkor pont az ellenkezője történik, például egyes japán gyertyák esete (mondjuk a fordított kalapács gyertya), vagy az asset growth hatás.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.