Cikkünkben bemutatok egy jövedelmezőségi mutatót, melyet az értékalapú befektetők (Graham, Buffett) is sikeresen használtak, és melyről utóbb kiderült, hogy valóban magasabb jövőbeni hozamot jelezhet előre. Megnézzük, melyik ez a jövedelmezőségi mutató, milyen többlethozam kapcsolódik hozzá, illetve kitérünk arra is, hogy ez a tőzsdén megfigyelt anomália olyan erősnek bizonyult, hogy a hatékony piacok elméletéhez kapcsolódó CAPM modellt is ki kellett egészíteni vele. Témáink:

- A jövedelmezőség anomáliája miatt a hatékony piacok elméletét ki kellett egészíteni

- Jövedelmezőség nagyobb jövőbeni részvényhozamot jelez

- Jövedelmezőség és a részvény jövőbeni hozama (1963-2010 közötti vizsgálat)

- A zero-risk stratégia nem jelenti azt, hogy nem veszíthetsz

A jövedelmezőség anomáliája és a hatékony piacok elmélete

Tőzsdei anomáliák széles körét tárgyaltuk már itt az oldalon. Ezek közül egyesek a naptárhatáshoz kapcsolódnak, mások magasabb jövőbeni hozamot jeleznek előre (pl. momentum), de vannak olyanok is, melyek negatívan jelzik a jövőbeni hozamot (long term reversal effect, short term reversal effect). Példák hosszú sorát tárgyaltuk itt az oldalon, és a Tények és tévhitek a tőzsdéről, befektetésről című könyvben is tárgyaltunk néhányat.

A közös ezekben az összefüggésekben, hogy nem igazán illenek a hatékony piacok elméletébe, melynek többek között az a lényege, hogy a piacok hatékonyak, és a befektetőknek nincs lehetősége többlethozam elérésére (a tőzsdeindex hozamán felül), csak nagyobb kockázat vállalása mellett. Bár már 150 ilyen piaci anomáliát találtak a kutatók az elmúlt évtizedekben, de ezek jelentős része csak időszakos, vagy épp a hatása már legyengült, esetleg más anomáliákkal megmagyarázható. Egyes ilyen anomáliák kockázatalapú megközelítéssel is megmagyarázhatók, azaz azért lett nagyobb a hozam a módszerrel, mert a kockázat is megnőtt. Mindenesetre több olyan tényező is van, melyeket a fentiekkel nem lehetett megmagyarázni, így az eredeti CAPM modell először 1993-ban lett kiegészítve két tényezővel, így a három tényező együttesen a következő:

- Beta tényező + részvénypiaci kockázati prémiuma (ez az eredeti CAPM)

- Value hatás

- Size effektus

Végül azonban 2015-ben újabb tényezőkkel kellett a CAPM modellt kibővíteni, és ezek közül az egyik a profitabilitás, jövedelmezőség lenne, melyről az alábbiakban beszélni fogunk. Az öt tényezős CAPM modellben a jövedelmezőségi prémium az RMW (Robust Minus Weak) név alatt került be:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

βi(ERm−Rf), béta + a részvénypiac kockázati prémiuma

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd ebben a cikkben

CMA, növekedési prémium, lásd itt

A hosszú felvezetést azért éreztem szükségesnek, mert egyúttal ez is bizonyítja, hogy egy olyan fontos tényezőről van szó, mely összefüggésben áll a részvények jövőbeni hozamával. Nézzük akkor a jövedelmezőségi mutatót.

Jövedelmezőség nagyobb jövőbeni részvényhozamot jelez

2012-ben Robert Novy-Marx kimutatta, hogy a profitabilitás, azaz a jövedelmezőség erősen összefügg a részvény jövőbeni hozamával. Az 1963-2010 közötti időszakot felölelő vizsgálatában megfigyelte, hogy egy tőzsdei társaság jövedelmezősége gyakorlatilag ugyanolyan erős faktor, mint a value-hatás (legtöbb vizsgálatban a P/B mutató szerepel).

Robert Novy-Marx a jövedelmezőségi mutatónak a gross profit és a total assets hányadosát használta. Ez egy nagyon egyszerű számítás, melyet bármely tőzsdei társaság gyorsjelentéséből, mérlegéből ki tudunk számolni egyetlen osztással. A mérleg és eredménykimutatás értelmezése természetesen alapfeltétele a tőzsdei kereskedésnek, részletek itt. Az összefüggés megértéséhez nézzünk meg egy példát. A gross profit kiszámítása:

Gross profit = Revenue – Cost of Goods Sold

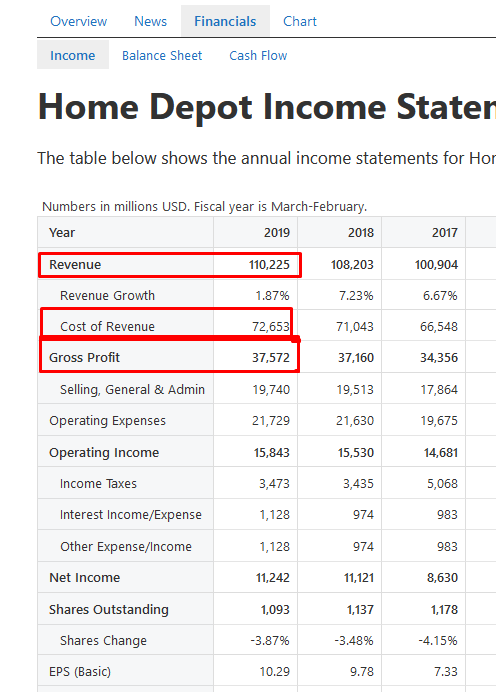

Az alábbi képen a Home Depot tőzsdei társaság 2019-es eredménykimutatása látható. Itt már ki is van számolva a Gross Profit sor, de egyébként a Reveneu és a Cost of Reveneu sorok különbsége adja ezt az eredményt.

forrás: https://stockanalysis.com/stocks

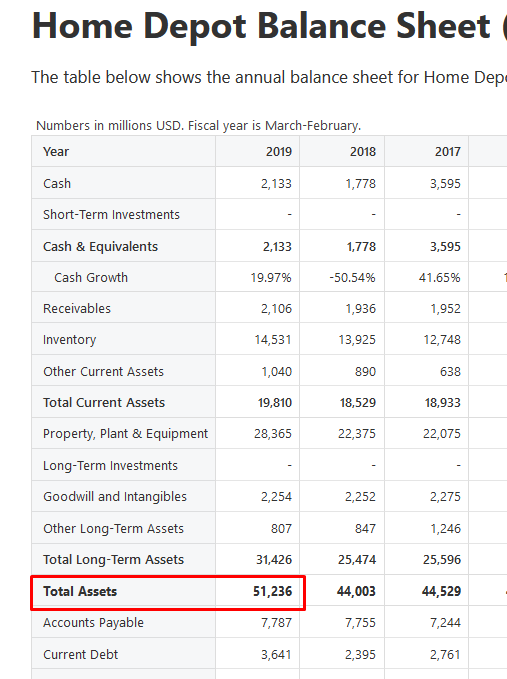

A fentiek után már csak a mérlegre van szükségünk és a Total Assets sort kell megkeresnünk. A mérlegben vastagon kiemelve látjuk a társaság összes eszközét, így pedig a jövedelmezőségi mutató értéke 0,73, azaz 73% lesz (37.572/51.236). A társaság összes eszközének a 73 százalék az éves üzemi/üzleti tevékenység nyeresége. (A gross profit magyar megfelelője üzemi/üzleti tevékenység eredménye az eredménykimutatásban.)

forrás: https://stockanalysis.com/stocks

Értelemszerűen a teljes eszközállományhoz képest a nagyobb jövedelmet előállító társsaságnak jobb a jövedelmezősége.

Jövedelmezőség és a részvény jövőbeni hozama (1963-2010)

A fentiekben tehát látható volt, hogy a jövedelmezőséget a Gross Profit és a Total Asset hányadosaként (GP/TA) állapítottuk meg, és Robert Novy-Marx kutatásaiból kiderült, hogy a value faktorokhoz hasonló mértékű, jelentős többlethozam jelezhető előre segítségével. Ugyanis a magasabb jövedelmezőségi rátával rendelkező cégek szignifikánsan nagyobb jövőbeni profitot termelnek, mint az alacsonyabb jövedelmezőségi rátával rendelkező cégek. Különösen azért hatékony ez a jövedelmezőségi mutató, mert egy egyszerű, nem manipulálható számításon alapul, míg az adózás utáni nyereség, és az egy részvényre jutó nyereséget számos más tényező is befolyásolja (beszéltünk már erről, gondoljunk csak a cookie jar reserves technikákra, a saját részvény-visszavásárlás, vagy a részvényhígítás torzító hatásaira).

Robert Novy-Marx 1963-2010 között vizsgálta meg az amerikai részvénypiacot a Compustat és CRSP adatbázisok adatait felhasználva. A vizsgálatainak lényege, hogy a fenti időszakban sorba rendezte a tőzsdei társaságokat a Gross profit/Total assets mutató alapján, majd megvizsgálta, hogy a legalacsonyabb (legkevésbé jövedelmező) és a legmagasabb (legjobban jövedelmező) GP/TA rátájú társaságok hozama hogyan alakul a következő időszakban. Azt tapasztalat, hogy a legjövedelmezőbb társaságok átlagosan 0,31 százalékkal (2,94% szórás mellett, ennek jelentőségét itt beszéltük meg) magasabb havi hozamot hoznak a következő időszakban. Ezt a hozamkülönbséget általában long-short stratégiákkal nyerik ki a kereskedési stratégiákban, azaz megvásároljuk a legjövedelmezőbb társaságok részvényeit, és shortoljuk ugyanakkora értékben (tulajdonképpen fedezzük a piaci kockázatokat) a legkevésbé jövedelmező társaságokat.

A jövedelmezőség okozta többlethozam egyébként összemérhető a value faktorral, azaz a túlárazott és alulárazott részvények közötti hozamkülönbség átlagosan havi 0,41% hozamot jelent (3,27% szórás mellett). Ha pedig a két stratégiát kombinálta Novy-Marx, akkor a hozamkülönbség átlagosan havi 0,71%-ra növekedett meg. Ez a hozam évesítve 0,85-ös Sharpe-rátának felel meg, azaz egy egységnyi, egy százaléknyi kockázat vállalásával 0,85 egység, százalék többlethozamot (kockázatmentes hozam feletti hozam) lehetett realizálni. A sharpe-ráta kiváló eszköz a kockázatalapú stratégia értékelésre, itt beszéltünk róla. Illetve csak összehasonlítás képpen, az S&P500 index hosszú távú tartásának sharpe-rátája 0,5, azaz a fenti stratégiával ugyanakkor kockázat mellett 70%-kal nagyobb hozam mutatható ki.

Az alábbi grafikonon csak a jövedelmezőségi mutató jelzésén alapuló long-short stratégia átlaghozama látható a portfólió kialakítását követő 0-60 hónapban. A grafikon 1972-2010 közötti adatokat dolgoz fel, és átlaghozamot mutat, azaz sok-sok esetben kialakítottunk egy long-short pozíciót, majd megnéztük a hozam alakulását, és végül az összes eset átlaghozamát szemlélteti ez a grafikon.

Forrás: The Gross Profitability Premium

A lényege a grafikonnak, hogy a portfólió-kialakítást követő 0-24 hónapban épül be a részvény árába a jövedelmezőségi prémium.

A zero-risk stratégia nem jelenti azt, hogy nem veszíthetsz

Az ún. long-short stratégiákat nevezik úgy is, hogy zero-risk stratégia, és sajnos ez a megnevezés azt sugallja, hogy nincs kockázat, nem lehet veszíteni ezekkel a módszerekkel. Ha első nekifutásra belegondolunk, akkor arra a következtetésre juthatunk, hogyha long pozíciót nyitunk 1000 dollár értékben néhány részvényen, majd shortolunk néhány részvényt szintén 1000 dollár értékben, akkor mi baj lehet, fedeztük a kockázatokat. Ez azonban téves elképzelés, ugyanis a zero-risk tulajdonképpen arra utalna, hogy a piaci kockázatokat, a rendszerkockázatot fedeztük, de ettől függetlenül a stratégiának van kockázata, és lesznek időszakok, amikor az egyenlegünk csökken.

Jó példa erre az alábbi grafikon, ahol a jövedelmezőségi long-short stratégia (szaggatott vonal) a value faktorra épülő long-short stratégia (pontozott vonal) és egy vegyes stratégia, (mely fele-fel arányban tartalmazza a fenti két összefüggést eredménye követhető nyomon. A grafikonon 1963-2010 közötti időszakban láthatod az eredményeket 5 éves gördülő sharpe rátát láthatsz, azaz az Y tengelyen nem hozamokat, hanem egységnyi kockázatra eső többlethozamot látsz, és azt is 5 éves formában. Vizsgáljuk először a szaggatott vonalat (jövedelmezőségi stratégia). Itt azt láthatjuk, hogy az 1970-es években a sharpe-ráta elérte az 1 fölötti szintet is, majd pedig 1975-1980 között negatívba megy a sharpe-ráta. Ez tulajdonképpen azt jelenti, hogy ebben az időszakban a módszerrel veszítünk, azaz hiába van long-short stratégiánk, az 1980-as évekbeli válságban esik azoknak a részvényeknek az ára is, melyek magas jövedelmezőségi rátával rendelkeznek, így veszítünk a long lábon, és a short lában nyerünk valamennyit, azaz a visszaesés mérséklődik. Ugyanezt a folyamatot láthatjuk 2008-2009 között, azaz a válság miatt negatív a sharpe-ráta, tehát veszteségünk lesz ebben az időszakban. Természetesen ekkor az S&P500 index is esik, azaz említettem, hogy hosszú távon a vedd meg és tartsd technikának 0,5 a sharpe-rátája, de 2008-as évben -2,13 a sharpe ráta.

Forrás: The Gross Profitability Premium

A grafikonon az is megfigyelhető, hogy amikor a jövedelmezőségi stratégia rosszul teljesít, a value stratégia jó teljesítményt hoz, azaz a két stratégia kombinációjával (folytonos vonal) javítható az eredmény, a negatív sharpe-ráták eltűnnek. Egyébként a value stratégia esetében az is megfigyelhető, hogy a momentum stratégiával jól kombinálható, szintén a fenti okok miatt (akkor teljesít jól a value, amikor a momentum alulteljesít).

Jövedelmezőségi rátán alapuló stratégiák 1990-2018 között

Az alábbi grafikonon a jövedelmezőségi anomáliát kihasználó stratégia eredménye követhető nyomon az amerikai, európai és japán tőzsdén. Ebben a stratégiában nem a Gross Profit és a Total Asset hányadosát, hanem a ROE mutatót (adózott eredményt viszonyítja a saját tőkéhez) használták. A ROA alapján rendezték sorba a tőzsdei társaságokat, majd ez alapján a legnagyobb ROE mutatóval rendelkező részvényeket (a részvénypiac 10%-át) megvásárolták, míg a legalacsonyabb ROE mutatóval rendelkező részvényeket (részvénypiac 10%-át) shortolták. A fenti vizsgálatot havonta elvégezték, és minden hónapban a fenti szabályok szerint újraalkották a portfóliót, a szimulációban tranzakciós költséggel is számoltak. Jól látható, hogy az amerikai és európai tőzsdéken konzisztensen pozitív a stratégia eredménye, de a japán tőzsdén nem lehetett eredményt elérni vele (más módszerekre is igaz ez, írtunk erről.).

forrás: factorresearch.com

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.