Cikkünkben folytatjuk azoknak az ismereteknek a tárgyalását, melyek a technikai elemzés megbízhatóságával, hatékonyságával, kereskedésben történő alkalmazásával kapcsolatosak. Ebben a bejegyzésben most a legnépszerűbb technikai elemzési eszközt a mozgóátlagokat, a mozgóátlag stratégiákat vizsgáljuk meg. Megnézzük, hogy részvényeken, devizákon, tőzsdeindexeken a különböző mozgóátlag paramétereken alapuló stratégiák milyen eredményeket hoztak. Beszámolok az eredménytelen, és az eredményes visszatesztelésekről, és összesen 29 kutatás tekintünk át, melyek gyakorlatilag tartalmazzák a mozgóátlagok technikai elemzésben történő alkalmazásának jelentős részét. A bejegyzés végére vélhetően az olvasó is fel tudja mérni, hogy elegendőek-e ezek a bizonyítékok arra, hogy a mozgóátlagokat használjuk, vagy figyelmen kívül hagyjuk a tőzsdei kereskedésben. Témáink:

- A professzionális kereskedők 75%-a használja a technikai elemzést

- Mozgóátlag alapú stratégiák a technikai elemzés segítségével

- 1) Van Horne és Parker kutatása a technikai elemzés eszközeiről

- 2) James 1968-as kutatása technikai elemzés területén

- 3) Van Horne és Parker újabb kutatásai

- 4) Neftci és Polican 1984-es tanulmánya technikai elemzés témában

- 5) Lukac, Brorsen, és Irwin 1988-as kutatása

- 6) Sweeney és Surajaras (1989)

- 7) Lukac & Brorsen (1990) vizsgálata technikai elemzés témában

- 8) Taylor 1992-es munkája

- 9) Silber 1994-es tesztelései technikai elemzés témában

- 10) Lee és Mathur tesztjei

- 11) Szakmary és Mathur 1997-es kutatásai technikai elemzés témában

- 12) Goodacre, Bosher, és Dove 1999-es munkája

- 13) Maillet és Michel kutatásai 2000-es évek

- 14) Taylor kutatásai a technikai elemzés eszközeivel (2000)

- 15) Goodacre és Kohn-Spreyer tesztjei (2001)

- 16) Lee, Gleason, és Mathur (2001) devizapiaci tesztek

- 17) Martin kutatásai technikai elemzés terültén (2001)

- 18) Martin tőzsdei vizsgálatai (2001)

- 19) Brock, Lakonishok és LeBaron meghatározó munkája a technikai elemzés területén (1992)

- 20) Bessembinder és Chan kutatásai (1995)

- 21) Hudson, Dempsey, és Keasey vizsgálatai 1996-ban

- 22) Kho devizapiaci vizsgálatai technikai elemzés eszközeiről (1996)

- 23) Raj és Thurston (1996)

- 24) Mills 1997-es vizsgálatai

- 25) Bessembinder és Chan technikai elemzés témájú vizsgálatai (1998)

- 26) Ito vizsgálatai tőzsdeindexekkel (1999)

- 27) Ratner és Leal (1999) tőzsdeindex tesztek technikai elemzés témában

- 28) Day és Wang technikai elemzés kutatásai (2002)

- 29) Fang és Xu kutatásai az amerikai tőzsdén (2003)

- Összegezzük a 29 technikai elemzés kutatás eredményeit

A professzionális kereskedők 75%-a használja a technikai elemzést

Egyes korábbi átfogó felmérések alapján a tőzsdén kereskedők többsége a technikai elemzés eszközeit is használja a kereskedés során. Például Taylor és Allen 1992-ben végzett felmérése szerint a megkérdezett kereskedők 75%-a használta a technikai elemzést. Ezzel egyező eredményt hozottegy 1998-as (Lui és Mole) és egy 2001 (Oberlechner) kutatás is, és ezt még azzal is kiegészíthetjük, hogy az alapkezelők széles köre is alkalmazza a technikai elemzés jelzéseit (erre Menkoff 1997-ben történt vizsgálata derített fényt). A kutatások tehát arra is fényt derítettek, hogy a professzionális kereskedők 75%-a használja a technikai elemzés jelzéseit a tőzsdei kereskedésben.

A teljes képhez hozzátartozik, hogy a technikai elemzésnek számos területe van és a stratégiák sem mind a mozgóátlagokhoz kapcsolódnak, ugyanakkor a mozgóátlagok a legelterjedtebbek a különböző tőzsdestratégiában. A teljesség kedvévért azért felsorolom a módszereket:

- két mozgóátlag keresztezés

- sávból kilépés kerekedése

- Oscillator típusú indikátor jelzése

- alakzatokra, japán gyertyákra alapuló

- szűrési szabályokon alapuló részvénykiválasztás.

A technikai elemzés témakörében már született két írás itt az oldalon, ezeket is érdemes lehet áttekinteni:

- Technikai elemzés: Miért nem működik? 15 tényező, amit gondolj át

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

Mozgóátlag alapú stratégiák a technikai elemzés segítségével

A mozgóátlag alapú stratégiák tekinthetők a legnépszerűbb eszköznek, melyet a technikai elemzés eszköztárából használnak a kereskedők. A mozgóátlagon alapuló stratégiák széles körére léteznek átfogó kutatások, visszatesztelések. Ezek közül külön kiemelnék egy 1991-es munkát, melyben Neftci Salih (Naive Trading Rules in Financial Markets címmel) szerint a két mozgóátlagon alapuló tőzsdestratégia az egyike azon kevés technikai elemzés eszköznek, mely széles körű mintán is jól teljesít.

Ezeknek a stratégiáknak a lényege, hogy két különböző periódus idejű mozgóátlagot használunk, és ha a rövidebb periódusidejű mozgóátlag a hosszabb periódus idejű mozgóátlag fölé kerül, akkor vételi jelet kapunk, fordított esetben pedig eladási jelzés érkezik. A szabályok:

- Vételi pozíció nyitása, ha a rövid időtávú mozgóátlag > hosszabb időtávú mozgóátlag

- Eladási (short) pozíció nyitása, a rövid időtávú mozgóátlag < hosszabb időtávú mozgóátlag

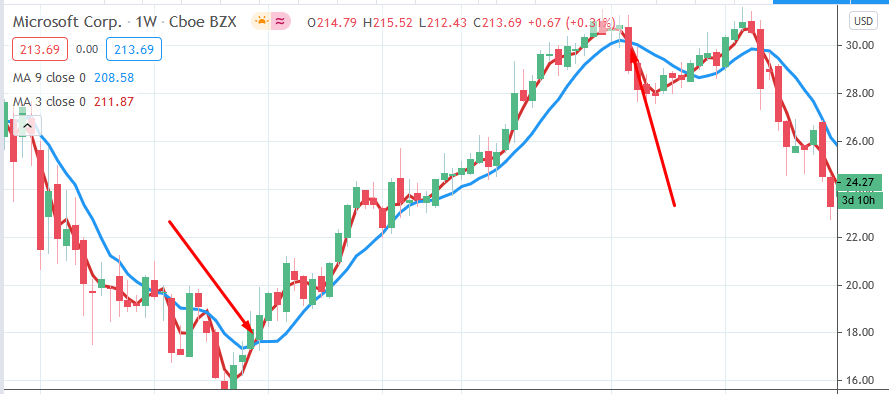

Az alábbi ábrán egy vételi és egy eladási jelet jelöltem.

Általánosságban ennyit érdemes tudni a két mozgóátlagon alapuló stratégiákról, és ahogy az alábbi kutatásokban látni fogd a paraméterek széles tartományban változnak. Konkrét paraméterekről a kutatásokban számolok be. Emellettt léteznek olyan stratégiák, melyek egy mozgóátlagot és az ár viszonyát vizsgálják. Ebben az esetben a belépési szabályok az alábbiak szerint alakulnak:

- Vételi pozíció nyitása, ha az árfolyam > a mozgóátlag értéke

- Eladási (short) pozíció nyitása, az árfolyam < a mozgóátlag értéke

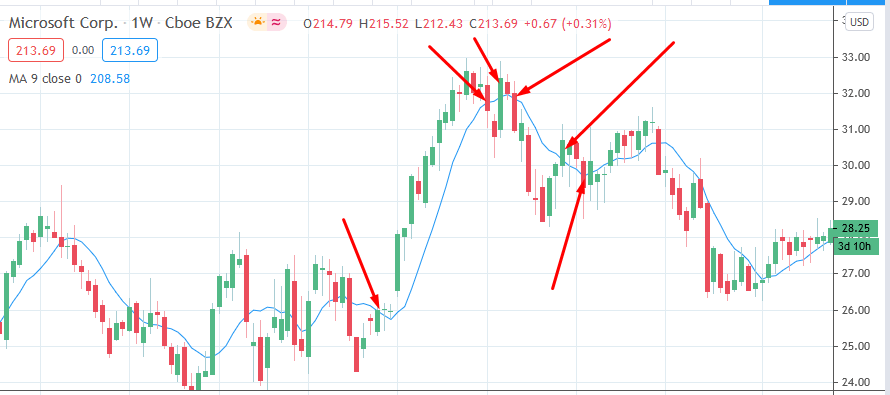

Példaként az alábbi grafikonon jelöltem néhány mozgóátlag jelzést a fenti szabály alapján.

A kép egyúttal rá is világít a problémára, azaz sok a téves jelzés. Erre a célra használják a mozgóátlagok eltolt változatát.

A harmadik változata pedig amikor egy mozgóátlagot és annak meghatározott százalékkal eltolt változatait használjuk. Az így képzett eltolás egyfajta csatornát rajzol ki, mely hasonló mint a bollinger szalag, csak ott az árfolyam szórásával toljuk el a csatornát. A mozgóátlag %-os eltolása az ún Moving Average Envelope stratégiák közé tartozik, és azért használjuk, hogy a mozgóátlag adta téves, fals jelek számát csökkentsük. Azokra az esetekre gondolok, amikor az ár a mozgóátlag körül mozog (oldalaz), és folyamatosan eladási vételi jeleket ad. Belépési szabályok:

- Vételi pozíció nyitása, ha az árfolyam > a mozgóátlag X%-al eltolt értéke.

- Eladási (short) pozíció nyitása, az árfolyam < a mozgóátlag X%-al eltolt értéke.

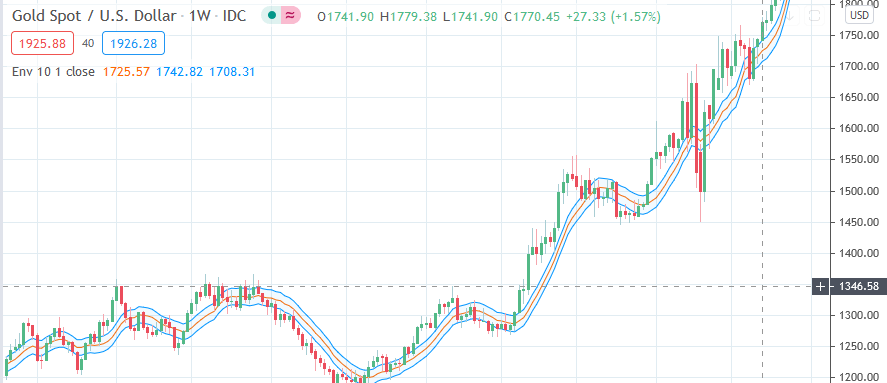

Az alábbi képen az arany hetes grafikonján a 10 hetes mozgóátlag (sárga) és az 1%-ka eltolt alsó felső sáv látható. Ebben az esetben a sávból történő kilépés adja a vételi, eladási jelet.

De használják az envelope indikátort arra is, hogy a sávon belüli kereskedést, fordulatokat kereskedjünk. Ebben az esetben a kereskedés szabályai a bollinger szalag témában tárgyaltakhoz hasonlóak. Alábbi képen már egy 10%-os eltolással használt sávot látunk.

A kereskedéstechnikai tudnivalók a mozgóátlagokról: Mozgóátlagok használata, jelzései, hogyan használd a kereskedésben.

1) Van Horne és Parker kutatása a technikai elemzés eszközeiről

Van Horne és Parker 1967-ben a NYSE 30 részvényén végzett visszatesztelést 1960-1966 közötti időszakon, napos grafikonon. A vizsgálatban a 100, 150 és 200 napos mozgóátlag szerepelt, és ezek 0,2,5,10,15 százalékos eltolásával kialakított csatornák. Nem sikerült olyan stratégiát kialakítani ebben a kutatásban, mellyel a klasszikus vedd meg és tartsd technika (buy and hold) hozamát felülteljesítették volna.

2) James 1968-as kutatása technikai elemzés területén

Egy átfogó 1926-1960 közötti kutatásban széles részvénykörön (időszaktól függően 232-1376 részvényen a CRSP adatbázisából) tesztelték a 200 napos mozgóátlagot, és annak 2-5%-os eltolásával kialakult csatornát, illetve ezen alapuló stratégiát. Ezekkel a módszerekkel sem sikerült a buy and hold technikát felülteljesíteni.

3) Van Horne és Parker újabb kutatásai

A szerzőpáros 1968-ban egy másik stratégiát is kipróbált az 1960-1966 közötti időszakon. Ebben az egyszerű és az exponenciálisan súlyozott mozgóátlagokat vizsgálták. A fő kutatás a 200 napos mozgóátlagra és a 0,5,10,15 százalékosan eltolt csatornára irányult. A visszatesztelésben 1%-os tranzakciós költséggel is kalkuláltak. A vizsgálatban a fenti stratégia 16 paraméterét próbálták ki 30 részvényen 1960-1966 között, és az így megvizsgált 480 esetből mindössze csak 55 esetben (csak vételi jeleket kötjük) bizonyult a mozgóátlagon alapuló stratégia jobbnak, mint a vedd meg és tartsd technika. Ha a long és short ügyleteket is kötjük, akkor pedig összesen 36 esetben történt felülteljesítés a 480 esetből.

4) Neftci és Polican 1984-es tanulmánya technikai elemzés témában

Átfogó regressziós vizsgálatot készített a szerzőpáros 1975-1980 között négy határidős termék piacán (réz, arany, szója és t-bill). A vizsgálatban a 25,50,100 napos mozgóátlagokat használták és a kutatás végkövetkeztetése, hogy a mozgóátlagok használatának van némi előrejelző képessége a t-bill, arany, szója piacán.

A fenti, korai vizsgálatok nem túl meggyőzők a technikai elemzés népszerű eszközével kapcsolatban. Azonban a korai vizsgálatokról azt érdemes tudni, hogy korszerű számítógépek, számítási kapacitás hiányában csak rövid időszakra korlátozódtak a vizsgálatok, és ezek a visszatesztelések nem voltak standardizálva, és csak a mozgóátlag stratégiák egy szűk körével foglalkoztak. Azonban az 1988-as éveket követően további széles részvénykörön elvégzett vizsgálatok is zajlottak a mozgóátlag stratégiákkal kapcsolatban. Ezeket is nézzük meg.

5) Lukac, Brorsen, és Irwin 1988-as kutatása

Ebben a munkában 12 határidős termék (árupiaci termékek, fémek, devizák, kamatok) piacán végeztek visszatesztelést, napos grafikonon futtatható stratégiákat teszteltek. A vizsgálatban 12 stratégiát teszteltek, ebből 3 árcsatorna, 3 oszcillátor alapú, 2 követő stopos, és 3 mozgóátlagon alapuló stratégia szerepelt. A vizsgálatok azt mutatták, hogy a 12 stratégiából 4 jelentős hozamot tudott biztosítani és a 12-ből 8 termék piacán statisztikailag szignifikánsan (95%-os megbízhatósággal) kimutatható volt, hogy legalább egy stratégia jövedelmező. A vizsgált időszakban a cukor és kukorica piacán volta a leginkább profitábilisek a stratégiák.

6) Sweeney és Surajaras (1989)

Napos grafikonon részvénypiacon kialakított egyenlő súlyozású, és kapitalizáció szerinti súlyozással kialakított portfóliókat teszteltek vissza. A portfólióba a részvények egyszerű mozgóátlag és kettős mozgóátlag (mozgóátlag keresztezés) alapján válogatták a részvényeket. A visszatesztelési időszak széles részvénykörön, napos grafikonon történt 1980-1986 között. A vizsgálatban szereplő stratégiák legtöbbje profitot, többletprofitot hozott még úgy is, hogy tranzakciós költségeket vettek figyelembe. Az egyszerű mozgóátlag hozta egyébként a legjobb eredményt.

7) Lukac & Brorsen (1990) vizsgálata technikai elemzés témában

30 határidős termék (árupiac, fémek, olaj, devizák, kamatráta, S&P500 index) napos grafikonján végzett visszatesztelés 1975-1985 között zajlott. A vizsgálatban 23 stratégiát teszteltek vissza (árcsatorna, mozgóátlagok, oscillátorok, point and figure módszer, counter trend kereskedés, volatiltitás kereskedés). A 23-ból csak 3 stratégiáknak lett negatív az átlagos havi hozama, ha tranzakciós költségeket is figyelembe vettük. A 23 kereskedési rendszerből 7 esetében az átlagos hozam 10% feletti volt, de a nyereség jelentős része 1979-1980 közötti évben keletkezett.

8) Taylor 1992-es munkája

Taylor 1992-ben 4 devizát (angol font, japán jen, svájci frank, német márka) tesztelt vissza 1977-1987 között. Három kereskedési rendszert vizsgált, klasszikus szűrőszabályokon alapulót, árcsatornát és mozgóátlagokat. Mindegyik kereskedési stratégiával felülteljesítették a vedd meg és tartsd technika módszereit.

9) Silber 1994-es tesztelései technikai elemzés témában

Silber 12 árupiaci terméken (devizák, fémek, olaj, S&P500 index) végzett visszatesztelés 1980-1991 között. Kifejezetten mozgóátlagokon alapuló kutatásról van szó, melyben 1-15 nap közötti periódusidejű rövid és 16-200 nap periódusidő közötti hosszú mozgóátlagok kereskedési jelzéseit vizsgálta. A tranzakciós költségeket is figyelembe vége az átlagos hozam pozitív volt mindegyik árupiaci terméken kivéve az arany, ezüst és S&P500 index piacán. A mozgóátlagokon alapuló szabályrendszerek felülteljesítették a vedd meg és tartsd technikával elérhető hozamot, mely alól az euró-dollár piaca jelentett kivételt.

10) Lee és Mathur tesztjei

1988-1992 közötti vizsgálata Lee és Mathur a devizapiaci spot ügyleteken (euró devizakereszteken). A stratégiákban mozgóátlag kereszteződést teszteltek vissza. A rövid mozgóátlagokat 1-9 nap közötti paraméterekkel, a hosszú mozgóátlagokat 10,15,20, 25, 30 napos paraméterekkel vizsgálták. A tesztelések azt mutatták, hogy kiemelkedő, szignifikáns pozitív hozamot nem hoztak a mozgóátlag stratégiák, kivéve a a japán jen / német márka és a japán jen svájci frank párokon (11,5 és 8,8%-os éves hozamok). Az out of sample (mintán kívül, melyen a stratégiákat fejlesztették) tesztek azonban ennél is rosszabbak voltak. Gyakorlatilag a legtöbb devizapáron negatív eredmények születtek, kivéve a yen és német márka párokat.

11) Szakmary és Mathur 1997-es kutatásai technikai elemzés témában

Ebben a munkában 5 devizapárt ( német márka, angol font, svájci frank, kanadai dollár, napos grafikon) vizsgáltak 1970-1990 között. A rövid mozgóátlagok 1-9 nap közötti, a hosszú 10,15,20,25,30 napos periódusidejűek voltak, figyelembe vett tranzakciós költség 0,1%. A fenti időszakon (in sample tesztelés) mindegyik devizapáron szignifikáns eredményt hozott, kivéve a kanadai dollár. Az időszakon kívüli tesztelés (out of sample) hasonló eredményeket hozott (az éves hozamok 5,5-9,6% között változtak. Az pozitív eredményeket a szerzők a jegybankok intervenciós műveleteikkel magyarázzák.

12) Goodacre, Bosher, és Dove 1999-es munkája

Ebben 254 társaságot vizsgáltak az FTSE 350 indexéből és 62 kereskedhető opción is végeztek tesztelést 1988-1996 között. A CRISMA stratégia került visszatesztelésre, mely egy kombinált módszer, amely a forgalom, relative strenght és mozgóátlag kombinációból áll. A CRISMA stratégia évente 6,9%-19,3% közötti hozamot hozott a tranzakciós költségek függvényében (legkisebb 0% legnagyobb 2%). Az időszak alatt az FTSE index hozama 14% volt.

13) Maillet és Michel kutatásai 2000-es évek

12 devizapár visszatesztelése 1974-1979 között. 1-14 nap közötti rövid és 15-200 nap közötti hosszú mozgóátlagok kombinációja. Az optimalizált változat statisztikailag szignifikáns (95%-os megbízhatóság) pozitív átlaghozamot hozott, és összemérhető volt a buy and hold stratégiák eredményével.

14) Taylor kutatásai a technikai elemzés eszközeivel (2000)

1972-1992 közötti időszakban az FT A, FTSE, a DJIA és az S&P500 indexen történő visszatesztelés. Mozgóátlag keresztezés visszatesztelése, ahol 1,2 és 5 napos rövid és 50,100,150,200 napos hosszú mozgóátlagokat vizsgált a szerző.

Az eredmények azt mutatták, hogy a vedd meg és tartsd és a mozgóátlag stratégia hozama között pozitív a különbség, azaz prémium van, mely statisztikailag is szignifikáns (lásd p-value, és t-stat értékek, magyarázat itt) az FT A index esetében. Az eredmények nem statisztikailag szignifikánsak az FTSE 100 és S&P500 index esetében (nem 95%-os a megbízhatósága annak, hogy valóban létezik a prémium és nem csak a véletlen műve).

15) Goodacre és Kohn-Spreyer tesztjei (2001)

A kutatók az S&P500 indexből véletlenszerűen kiválasztott 322 társaságot vizsgáltak 1988-1996 között a CRISMA stratégia alapján. A stratégia 6,2%-17,6% közötti profitot eredményezett (attól függően, hogy milyen tranzakciós költséggel számolunk, 0-2%), az évesített hozama az S&P500 indexnek ezen időszak alatt egyébként 14,2% volt.

16) Lee, Gleason, és Mathur devizapiaci tesztek (2001)

A kutatók 13 latin amerikai devizapár visszatesztelését végezték el 1992-1999 között mozgóátlag stratégiákra. A rövid mozgó 1-9 napos, a hosszú mozgóátlag 10-30 nap közötti.. Az időszakon kívüli (out of sample) tesztek azt mutatták, hogy a mozgóátlag stratégia szignifikáns pozitív eredményt hozott négy ország devizáján: Brazilia, Mexikó, Peru, Venezuela.

17) Martin kutatásai technikai elemzés terültén (2001)

12 devizapár (fejlett országok) visszatesztelése, napos grafikon. Rövid mozgóátlag 1-9 napos, hosszú mozgó 10-30 napos, és 0,5%-os tranzakciós költség. Az out of sample tesztek alapján a mozgóátlag stratégiák pozitív átlaghozamot hoztam 10 devizapár piacán. A hozam nagyobb volt, mint 0,14% naponta 5 devizapár esetében, ami évi 35%-os hozamnak felel meg. Sharpe-ráta alapján azonban nem kiemelkedők a hozamok, azaz a többlethozam a nagyobb kockázat eredménye nagyrészt.

18) Martin tőzsdei vizsgálatai (2001)

Dow Jones Industrial Average index visszatesztelése 1962-1986 között. Mozgóátlagok 2-200 nap periódus idő között és 1,5, 2 százalékkal eltolt csatornával kombinált módszer.. Az optimalizált stratégia out of sample átlaghozama nagyobb lett, mint a vedd meg és tartsd technika eredménye (de csak akkor, ha a tranzakciós költség kevesebb, mint 0,06%).

19) Brock, Lakonishok és LeBaron meghatározó munkája a technikai elemzés területén (1992)

Brock, Lakonishok és LeBaron munkája azért tekinthető meghatározónak, mert az első átfogó, részletes vizsgálat korszerű módszerekkel a technikai elemzés eszközeiről. A módszert, a stratégiákat számos más kutató is vizsgálja ezt követően, melyekről lentebb beszámolok. Brock a Dow Jones Industrial Average (DJIA) indexet tesztelte vissza 100 éves távon, 1897-1986 között. A kettős mozgóátlagok közül az 1/50, 1/150, 5/150, 1/200 és 2/200 napos mozgóátlagok keresztezési jelének visszatesztelését végezték el. Tranzakciós költségek nélkül a vételi stratégiák konzisztensen nagyobb átlaghozamot hoztak, a short ügyletek alacsonyabbakat, mint az indexre jellemző átlaghozam. Például az átlagos vételi hozam 12% volt évente, míg az eladási ügyleteken -7%.

20) Bessembinder és Chan kutatásai (1995)

Ugyanazokat a szabályokat vizsgálták, mint Brock, Lakonishok és LeBaron, de már a hong kongi, japán, koreai, malajziai, thaiföldi, tajvani tőzsdéken, napos grafikonon. A kutatók figyelembe vettek 0,5%,1% és 2% tranzakciós költségeket. A visszatesztelés 1975-1991 között zajott. A mozgóátlagokon alapuló kereskedési rendszer a maláj, a thaiföldi és a tajvani tőzsdén hozta a legjobb eredményt (12,2-21,2% közötti éves hozam). A vizsgálatok alapján tehát úgy tűnik, nem csak az amerikai piacon (lásd Brock vizsgálata), hanem az ázsiai piacokon is van előrejelző ereje a mozgóátlagoknak.

21) Hudson, Dempsey, és Keasey vizsgálatai 1996-ban

Ugyanazokat a szabályokat vizsgálták a kutatók, mint Brock, de az FT30 indexen (UK). A tranzakciós költségek nélkül gyakorlatilag mindegyik kereskedési rendszer nagyobb átlaghozamot hozott, mint a tőzsdén tapasztalat átlaghozam.

22) Kho devizapiaci vizsgálatai technikai elemzés eszközeiről (1996)

Négy devizapár (angol font, német márka, japán jen, svájci frank) tesztelése 1980-1991 között heti grafikonon. Mozgóátlagok 1/20, 1/30, 1/50, 2/20, 2/30, 2/50 hetes rövid/hosszú jelzéseinek tesztelése. A mozgóátlag stratégiák átlagos hozama 9,9-11,1% éves hozam között változtak a vételi ügyeletek esetében.

23) Raj és Thurston (1996)

Brock szabályait követte Raj és Thurston, de 1/150, 2/200 periódusidejű mozgóátlagokat nem tesztelték. Vizsgálatikat a Hang Seng határidős indexen végezték 1989-1993 között. Az általuk vizsgált kereskedési technikák lényegesen nagyobb napi átlaghozamot biztosítottak, mint az átlagos napi hozam a tőzsdeindexen (tranzakciós költségek nélkül).

24) Mills 1997-es vizsgálatai

Mills az FT30 indexen végzett visszateszteléseket Brock, Lakonishok és LeBaron módszerével. Az eredményei szerint 1935-1954 közötti időszakon lényegesen nagyobb átlaghozam mutatható ki a mozgóátlag stratégiákkal, mint az index átlagos hozama. 1955-1974 között hasonlóan kimutatható az eltérés, de 1975-1994 között már alig lehetett kimutatni többlethozamot (költségeket nem vizsgáltak).

25) Bessembinder és Chan technikai elemzés témájú vizsgálatai (1998)

Brock, Lakonishok és LeBaron módszerét tesztelték vissza a kutatók ebben a munkában a Dow Jones Industrial Average (DJIA) indexen, 1926-1991 közötti időszakon. Az átlagos hozamkülönbség itt is kimutatható, azaz a vételi, eladási jelzés között átlagosan 4,7%-os különbség mutatható ki.

26) Ito vizsgálatai tőzsdeindexekkel (1999)

Ito hat nemzetközi tőzsdeindexet (Kanada, Egyesült Államok, Japán, stb..) tesztelt vissza 1980-1996 közötti időszakban Brock, Lakonishok és LeBaron stratégiájával. A tranzakciós költség után a mozgóátlag alapú stratégiák felülteljesítették a buy and hold stratégiát, kivéve az Egyesült Államok tőzsdeindexén, és a legnagyobb profitot a fejlődő országok tőzsdéin lehetett (Indonézia, Mexikó, Tajvan) kimutatni.

27) Ratner és Leal (1999) tőzsdeindex tesztek technikai elemzés témában

Ratner és Leal 10 tőzsdeindexet vizsgált meg, főleg ázsiai és latin amerikai országok tőzsdéire fókuszáltak. Mozgóátlag keresztezési jelzéseket 1/50, 1/150, 5/150, 1/200, és 2/200 periódusidővel vizsgálták, és ezt kombinálták egy bollinger szallaggal 0-1 közötti deviation alkalmazásával.

Tranzakciós költségek (0,15%-2%) után a vizsgált 100 stratégiából 21 esetben mértek statisztikailag szignifikáns hozamot 10 tőzsdeindexen (éves hozamok 18,2-32,1% között mozogtak). Ha a statisztikai szignifikáns eredményt (95%-os megbízhatóság a visszatesztelésben) nem követeljük meg, akkor a 100 stratégia kombinációból 82-nek kimutatható az előrejelző ereje.

28) Day és Wang technikai elemzés kutatásai (2002)

Dow Jones Industrial Average (DJIA) index visszatesztelése 1962-1996 között különböző technikai elemzés eszközökre, nagyrészt mozgóátlagokra. Az alkalmazott mozogóátlagok 1/50, 1/150 nap 0-1% közötti eltolással (envelope). Tranzakciós költség 0,05% volt a vizsgálatban.

A napi többlethozam a különböző mozgóátlag stratégiák kombinációjával több, mint 0,027%, azaz naponta ekkora százalékkal teljesít felül a stratégia 1962-1986 között, és az eredmények statisztikailag szignifikánsak (95% a valószínűsége, hogy a prémium létezik, és nem csak a véletlen műve). Ugyanakkor 1987-1996 között a stratégáik többsége alulteljesítette a vedd meg és tartsd technikát.

29) Fang és Xu kutatásai az amerikai tőzsdén (2003)

Fang és Xu a három Dow Jones Indexet (Industrail, Transportatin és Utilities Averages) vizsgálta napos adatokon, 1896-1996 között, azaz 100 éves visszatesztelést láthatunk különböző mozgóátlag kombinációkkal. A vizsgálat fő megállapítása, hogy ha bikapiac van a tőzsdén, akkor az időzítésen alapuló kereskedési stratégiák jobban teljesítenek, mint a time series stratégiák. Medvepiacon a helyzet megfordul.

A fentieknél részletesebben egy korábbi bejegyzésben már megnéztük a technikai elemzés hatékonyságát bizonyító kutatás.

Összegezzük a 29 technikai elemzés kutatás eredményeit

A fentiekben nagyrészt csak azokat a kutatásokat tekintettük át, melyek a technikai elemzés legnépszerűbb módszeréhez a mozgóátlagokhoz kapcsolódnak. Ha egyébként a vizsgálatból kizárjuk az 1988 előttieket, akkor összesen 92 részletes kutatást találunk a technikai elemzés témaköréből, melynek harmada a mozgóátlagokra fókuszál. Az alábbiakban összegeztem ezeknek a kutatásoknak a végkövetkeztetéseit pozitív, vegyes és negatív kategóriák szerint. Értelemszerűen a pozitív eredmény azt jelzi, hogy a kutatás végkövetkeztetése az, hogy a technikai elemzés többlethozamhoz, valamilyen piaci anomáliára utaló jelenségre utal, a negatív eredmények alá pedig azok a kutatások tartoznak, melyek eredménye, végkövetkeztetése, hogy a technikai elemzés (legalábbis a tesztekben vizsgált módszerek) nem hoznak többlethozamot, nem verik meg a vedd meg és tartsd technikát, vagy épp negatív hozam az eredménye.

|

Kategória |

Pozitív |

Vegyes |

Negatív |

|

Részvénypiac |

24 |

5 |

12 |

|

Devizapiac |

25 |

4 |

9 |

|

Határidős piac |

7 |

1 |

3 |

|

Összes |

58 |

10 |

24 |

A táblázat alapján látható, hogy az 1998 utáni 92 kutatás többségének (58) az a végkövetkeztetése, hogy a technikai elemzés egyes módszereinek alkalmazása többlethozamot eredményez. A technikai elemzés hatékonyságát bizonyító/cáfoló tanulmányokról itt beszéltünk:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.