Cikkünkben a size anomaly tőzsdei jelenséget fogjuk tárgyalni. Ez az összefüggés széles körben elfogadott az elemzők, közgazdászok körében, és egyúttal egy újabb ellentmondás a hatékony piacok elméletével kapcsolatban. Bejegyzésünkben megnézzük, mi az a size anomaly, miért alakul ki a részvénypiacokon, és milyen stratégiákba építhető be az a tőzsdei anomália. Szó lesz arról is, hogy az összefüggés kihasználásával mennyivel lehetett felülteljesíteni a piaci hozamokat a múltban. Témáink:

- Mi az a size anomaly, vagy size factor?

- Miért mond ellent a hatékony piacok elméletének ez a tőzsdei összefüggés?

- Miért fontos ez a tőzsdei anomália?

- Nincs ingyen ebéd

- Hogyan lehet kihasználni ezt a tőzsdei anomáliát?

- Hogyan működnek a small minus big tőzsdestratégiák?

- Hogyan lehet kiválogatni a value részvényeket?

Mi az a size anomaly, vagy size factor?

Leegyszerűsítve a size anomaly, vagy size factor tulajdonképpen arra az összefüggésre világít rá, mely szerint az alacsonyabb piaci kapitalizációval rendelkező részvényekkel nagyobb hozamot lehet elérni. Egy tőzsdei társaság piaci kapitalizációja a kibocsátott részvények számának és a részvények aktuális értékének szorzata, azaz minél jobban emelkedik egy részvény árfolyama, annál nagyobb lesz a vállalat piaci kapitalizációja, és ezzel együtt csökken a befektetés várható jövőbeni hozama. A size factor kialakulására egyébként teljesen logikus magyarázatot találunk, hiszen a kisebb kapitalizációval rendelkező cégek növekedési lehetőségei nagyobbak. A nagyobb profitnövekedés pedig hosszútávon együtt jár a nagyobb várható hozammal.

A size anomaly jelenségre 1981-ben figyelt fel Banz, aki visszatesztelte (The relationship between return and market value of common stocks) az amerikai részvénypiacot, és arra a megállapításra jutott, hogy az alacsony piaci kapitalizáció konzekvensen együtt jár a magasabb jövőbeni hozammal. Ezt a feltételezést erősíti Eugene Fama és Kenneth French kutatása is.

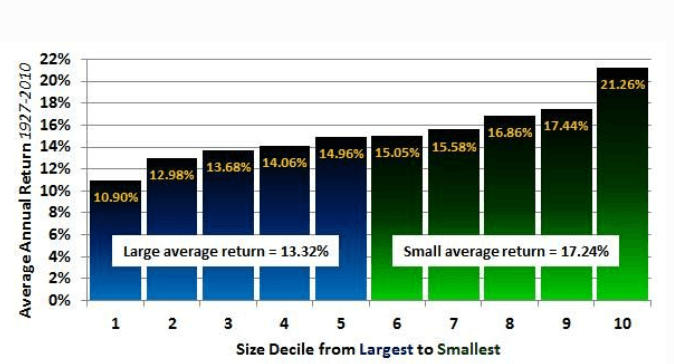

1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: https://www.forbes.com

Például ha az összes amerikai részvényt elfelezzük, akkor a részvények azon 50%-a, melyek a legkisebb kapitalizációval rendelkeznek 17,24 százalékos éves átlagos hozamot mutatnak. Ezzel szemben a részvények azon 50%-a, melyben a legnagyobb kapitalizációjú részvények közé tartoznak már csak 13,32%-os hozamot mutatnak.

Miért mond ellent a hatékony piacok elméletének ez a tőzsdei összefüggés?

A hatékony piac elméletének legfontosabb állítása, hogy a tőzsdei árak véletlenszerűen mozognak, és a piaci hozamok felülteljesítésére hosszútávon nincs lehetőség. A részletekben nem mennék most bele, de foglalkoztunk részletesen a hatékony piacok elméletével. Mindazonáltal számos tőzsdei ellentmondás, kivétel derült ki idő közben, melyek alapján mégis felülteljesítés érhető el a részvények piacán. Ezek közül nagyon sokról beszéltünk már itt az oldalon, például: a mean reversion, vagy a befektetői hangulat és tőzsdék közötti összefüggés, de a január barométer, január effektus, vagy a sell in may and go away stratégia is ismert tőzsdei anomália. A sort hosszasan folytathatnánk például a magas osztalékhozam, magasabb jövőbeni hozamot jelez, vagy a magas árfolyam-nyereség hányados alacsonyabb jövőbeni hozamot jelez, magas szintű időbeli elhatárolások mellett kimutatott társasági nyereség rossz minőségű, ami együtt jár a gyenge jövőbeni hozammal. Legutóbb pedig a logikának ellentmondó asset growth hatással foglalkoztunk. A fentiek alapján pedig látható, hogy a size factor is egy olyan összefüggés, mely tulajdonképpen azt bizonyítja, hogy egyes módszerekkel konzekvensen felülteljesítés érhető el.

Miért fontos ez a tőzsdei anomália?

A size factor egy széles körben ismert összefüggés. A többi tőzsdei anomáliával ellentétben a közgazdászok, kutatók széles köre el is fogadja a jelenség létezését. Kenneth French Eugene Fama munkája (The cross-section of expected stock returns) alapján elfogadott az a nézet, hogy a részvények hozamáért 90 százalékban a társaság mérete (size anomaly) az általános piaci hangulat, a value factor, a momentum, és a béta tényezők felelősek. Ezzel szemben egyes piaci anomáliák esetében azért felmerülnek aggályok, vagy épp problémák a visszateszteléssel (CRSP adatokkal kapcsolatos delisting problémák), esetleg a költségekkel (költségekkel kapcsolatos problémák itt).

A size anomáliának számos hatása van a piaci szereplők viselkedésére, kezdve azzal, hogy a magasabb jövőbeni hozam egyúttal azt is jelenti, hogy a kisebb vállalkozások nagyobb tőkeköltségekkel néznek szembe. Emellett a size factor befolyásolja a különböző befektetési stratégiákat is, hiszen az alacsonyabb kapitalizációjú részvények portfólióba válogatásával növelhető a jövőbeni hozam. Ugyanígy az alapkezelői tevékenységre is hatással van a fenti összefüggés, gondoljunk csak a méret szerint kategorizált ETF és befektetési alapokra.

Nincs ingyen ebéd

Szintén ismert összefüggés, hogy a nagyobb hozam együtt jár a magasabb kockázattal, azaz a piaci hozamok eléréséhez, piaci kockázatot kell vállalni. Ez a valóságban, hosszútávú adatokon azt jelentené, hogy az amerikai tőzsdén elérhető 9-10%-os hozam együtt jár kb. 15%-os szórással, kockázattal. A hozam-kockázat összefüggése a size anomaly esetében is megfigyelhető, amely tulajdonképpen azt jelentené, hogy az alacsonyabb kapitalizációjú részvények esetében nagyobb a hozam, de a kockázat is magasabb, és itt a kockázat alatt az árak változékonyságát, az árfolyam ingadozását értjük. Az alábbi képen látható, hogy a vállalati méret növekedésével csökken a szórás. Az oszlopok a teljes részvénypiacot jelölik, melyben 10 részre osztottuk a részvényeket kapitalizáció szerint növekvő sorrendben (balról jobbra haladva).

Zárójelben jegyezném meg, hogy az egységnyi kockázatra vetített hozam alapján más következtetésre jutunk. Ez a bizonyos beta effect, azaz a nagy volatilitású részvények egységnyi kockázatra vetített hozama kisebb, mint az alacsony volatilitású részvények esetében.

Hogyan lehet kihasználni ezt a tőzsdei anomáliát?

Befektetési portfóliókban jellemzően a size, a value, momentum, és a beta hatásokat használják ki a befektetők. Gyakori, hogy együttesen, de akár a size factor önállóan is kihasználható, amely tulajdonképpen azt jelentené, hogy keresünk olyan ETF alapokat, melyek kisebb kapitalizációjú részvényeket tartanak a portfóliójukban. Ezekből az ETF alapokból vásárolunk és kiegészítjük a nagyobb kapitalizációjú részvényeket tartalmazó portfóliónkat. A fentieken túl léteznek olyan befektetési stratégiák (ETF alapok, befektetési alapok is alkalmazzák ezt), tőzsdestratégiák, melyek megpróbálják ezt a többlethozamot kinyerni a piacból a kockázatok minimalizálásával, azaz hedgeléssel.

Hogyan működnek a small minus big tőzsdestratégiák?

Látható volt a fentiekben, hogy önmagában az alacsony kapitalizációjú cégekben történő befektetéssel nagyobb jövőbeni hozam érhető el, de ez együtt jár a magasabb kockázattal is. Éppen ezért felmerülhet a gondolat, hogy valamilyen módon fedezzük a kockázatokat, a piaci kockázatokat. Hogy megértsük, mit jelent ez, egy nagyon egyszerű példát vegyünk. Például megvásároltunk S&P500 indexet követő ETF-et, amellyel nyereségünk képződik, ha emelkedik a piac, viszont veszítünk rajta, ha esik az index. Ha viszont az ETF megvásárlása mellett egy short pozíciót is nyitunk az S&P500 indexre, akkor fedeztük a pozíciót, nem veszíthetünk az ügyleten, igaz nem is nyerhetünk. A small-big tőzsdestratégiák pedig azt az összefüggést használják ki, hogy az alacsony kapitalizációjú társaságokon nagyobb a jövőbeni hozam, a magas piaci kapitalizációjú részvényeken alacsonyabb. Ha tehát megvásároljunk X ezer dollár értékben a részvénypiacon a legkisebb kapitalizációval rendelkező részvényeket (alsó decilist) és shortoljuk X ezer dollár értékben a legnagyobb kapitalizációval rendelkező részvényeket (felső decilist), akkor kinyerhető a piacból a size hatás által adott többlethozam, úgy, hogy közben a piaci kockázatokat is csökkentettük. Az alábbi táblázatban látható, hogy Banz az 1981-es kutatásában (1936-1975) átlagosan 0,16%-os havi többlethozamot mutatott ki a small-big összefüggéssel, és az összefüggés Banz által vizsgált időszak előtt és után is kimutatható (ez a Pre&Post-Banz sor). A fenti eredményekre jutottak ennek a tanulmánynak a szerzői is, azaz 1926-2012 között is 0,23%-os többlethozam látható. Itt azonban érdemes egy nagyon fontos tényezőre odafigyelni, azaz január hónapban 2,3% volt a többlethozam az összes többi hónapban (feb-dec) csak 0,04%, azaz gyakorlatilag csak január adja a többlethozamot. Hasonló anomália egyébként a január effektus a tőzsdéken. Az Stdev. oszlopban pedig a szórást látjuk, azaz mennyire volatilis a stratégia. Itt azért jól látható, hogy a piac kb. 15%-os szórása jelentősen csökken. A fentiekben láthatunk egy jó példát arra, hogy az átlag mennyire megtévesztő lehet (lásd itt), ha van benne egy extrém érték. Esetünkben ez azt jelenti, hogy nagyrészt csak az erős január hónapnak köszönhető az eredmény, az összes többi hónapban nincs érdemi felülteljesítés.

forrás: Size Matters, If You Control Your Junk

Az alábbi képen a kumulált többlethozam változása követhető nyomon. A többlethozam a piaci hozamok feletti hozamot jelenti, azaz a növekvő kumulált hozam tulajdonképpen azt jelentené, hogy évről évre felülteljesíti a piaci hozamokat a stratégia. A piros görbén látható, hogy 1980-ig erős felülteljesítés figyelhető meg, majd 20 évig nincs érdemi felülteljesítés, majd pedig a 2000-es évektől ismét felülteljesítés érhető el. Érdekes, hogy pont az anomália felfedezését (lásd Batz 1981-es tanulmánya) követően veszített a jelentőségéből a hatás, de 1980-2000 közötti időszak volt egyébként az aranyévek a tőzsdéken, így vélhetően ezzel is összefügg, hogy a small-big stratégia nem tud jelentős többlethozamot produkálni, hiszen ebben az időszakban a piaci hozamok nem 8-9%-ok voltak, hanem inkább 14-18%. Elég, ha csak elolvassuk Gompers és Metrick 2001-es tanulmányát, melyben azzal magyarázzák a size hatás megszűnést 1980-2000 között, hogy az intézményi befektetők körében ugrásszerűen megnőtt a nagy kapitalizációjú részvények iránti igény, így ezek a vásárlások felhajtották a nagy kapitalizációjú részvények árát, így a tőzsdei hozamokat is. Értelemszerűen az intézményi befektetők mögött a kisbefektetők álltak, akik részvényeket vásároltak befektetési alapokon keresztül, ahogy az egy tőzsdei rally idején ez lenni szokott. Ennek az emelkedésnek azonban számos fundamentális alapja volt, kezdve a baby boom generáció részvényvásárlásával, a növekvő vállalati profitig.

forrás: Size Matters, If You Control Your Junk

A size effect további tulajdonsága, hogy csak is kizárólag a legkisebb piaci kapitalizációjú részvények esetében erőteljes, szignifikáns a többlethozam. Erről egy 2000-es években megjelent kutatásból szerezhetünk tudomást (Horowitz, Loughran és Savin: The disappearing size effect), melynek során a kutatók kivették a vizsgálatból az 5 millió dollárnál kisebb piaci kapitalizációjú részvényeket és a size hatás eltűnt, megszűnt, azaz könnyen lehet, hogy csak az 5 millió dollárnál kisebb kapitalizációjú, nagyrészt centes részvények piacán érhető el többlethozam.

Tudjuk azt is, hogy a small cap kategóriában, azaz a kis kapitalizációjú részvények, centes részvények között nagyon sok a bóvli, értéktelen cég. Ezzel szemben a magasabb piaci kaptilizációjú részvények esetében sokkal több a jó minőségű, értékes cég. Ismert az az összefüggés is, hogy a value cégek (jó minőségű cégek) felülteljesítenek, magasabb hozam érhető el ezekkel a cégekkel. Ez pedig azt jelenti, hogy ha a value faktort is beépítjük a modellbe, akkor a többlethozam szignifikánsabb lesz. Ezt láthatjuk a fenti grafikonon az SMB-hedged, zöld színű görbén.

A Size Matters, If You Control Your Junk című tanulmányból kiderül, hogy ha a small-big stratégiákat kombináljuk a value faktorral, azaz a small cap kategóriájú cégek közül kizárjuk az értéktelen, a value szempontoknak nem megfelelő cégeket, akkor a size hatással elérhető többlethozam gyakorlatilag duplázódik. Ez a különbség a fenti grafikonon is látható.

Hogyan lehet kiválogatni a value-részvényeket?

A fenti visszatesztelésben a value-részvényeket úgy keresték meg a kutatók, hogy bizonyos mutatók (biztonságos, olcsó, jó minőségű) alapján sorba rendezték a társaságokat. Mit jelent a biztonságos, olcsó, jó minőségű? Ehhez számos tényezőt ismerni, és alkalmazni kell, többek között az alábbiakat:

- biztonságos = alacsony béta tényezőjű részvény, azaz alacsony volatilitású, béta anomália kihasználása..

- olcsó = értékalapon olcsó, azaz alacsony P/B mutatóval rendelkező, value hatás kihasználása..

- Jó minőségű = nyereséges, növekvő társaság, magas osztalék kifizetési rátával,

Érdemes a hivatkozott paraméterekkel pontosan tisztában lenni, hogy értsük a stratégia lényegét. Amiről még nem beszéltünk itt az oldalunkon az a quality minus junk, azaz a quality faktor, melynek lényege, hogy a jó, magas minőségű részvényekkel magasabb egységnyi kockázatra jutó hozam érhető el. Fontos látni azt is, hogy a biztonságos, olcsó, jó minőségű részvények (a fenti pontosított paraméterek alapján) gyakran hoznak jó eredményt, magas hozamot hosszú távon.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.