Bejegyzésünkben a Dow-elméletet fogjuk részletesen tárgyalni, illetve azt is megbeszéljük, hogyan tudjuk a Dow-elmélet egyes feltételezései, szabályait a kereskedési tevékenységünkben átültetni. Szó lesz a Dow-elmélettel kapcsolatos vizsgálatok, visszatesztelések eredményeiről is. Témáink:

- A Dow-elmélet alapjai, 6 alapelve

- Dow-elmélet 1. elve: A piac mindet beáraz

- Dow-elmélet 2. elve: három trendet különíthetünk el egy időben

- Dow-elmélet 3. elve: Az elsődleges trendnek három fázisa van

- A három fázis a Dow-elmélet szerint medvepiacon

- Dow-elmélet 4. eleme: Az indexeknek meg kell erősíteniük egymást

- Dow-elmélet 5. elve: A forgalom megerősíti a trendet

- Dow-elmélet 6. szempontja: A trend addig tart, amíg egyértelmű jelet nem kapunk a fordulatról

- Alfred Cowles vizsgálata a dow-elmélettel kapcsolatban

- Milyen hibát követett el Cowles a dow-elmélet tesztelése során?

- Közelmúltbeli átfogó kutatás a Dow-elmélettel kapcsolatban

- Dow-elmélet 24 fontos jelzése

- Miért fontos, hogy out of sample tesztelésről beszélünk?

A Dow-elmélet alapjai

A Dow-elmélet megalkotója Charles H. Dow, aki az elmélet kialakítása mellett az 1900-as évek elején megalkotta a Dow Jones Industrial és Dow Jones Rail indexet. A Dow indexet valószínűleg nem kell bemutatnom a tőzsdén aktív kereskedőknek, hiszen a 30 legnagyobb amerikai részvény árfolyamát fejezi ki, mely ma is kereskedhető számos formában (például CFD, ETF, határidős termékként). A Dow Jones Rail index pedig a legnagyobb vasúttársaságok részvényeinek árfolyamát szemléltette. Ez ma már Dow Jones Transportation Index néven érhető el. A fenti indexeket Charles Dow a Wall Street Journal hasábjaink tette közzé, illetve az elméletének részletei is itt kerültek publikálásra. Azonban Dow korai halála miatt az elméletét nem adta ki teljes könyv formában, de a későbbiekben több ismert technikai elemző adott ki könyvet a Dow-elmélet témában. Egyik ismert személy Robert Rhea, aki a 30-as években adta ki The Dow Theory című könyvét. Rhea szintén meghatározó alakja a technikai elemzésnek, elveit, elméletét sokan átvették, például Alexander Elderre is nagy hatással volt, beszéltünk is róla: Elder Triple Screen stratégia, kereskedési technika. A rövid bevezető után nézzük meg a konkrétumokat, azaz miről szól a Dow-elmélet, majd pedig az elmélet tárgyalása után megbeszéljük, hogyan lehet a gyakorlatba ültetni az elmélet következtetéseit. Charles Dow 6 alapelvet, szempontot fogalmazott meg a tőzsdei árakkal kapcsolatban:

- A piac mindent beáraz

- Három trendet különíthetünk el egy időben

- Az elsődleges trendnek három fázisa van

- Az indexeknek meg kell erősíteniük egymást

- A forgalom megerősíti a trendet

- A trend addig tart, amíg világos, egyértelmű jelet nem kapunk a fordulatról

Nézzük részletesen az elmélet egyes pontjait.

1.: A piac mindent beáraz

Dow-elmélet első pontja azt mondja ki, hogy egy index árfolyamában az elérhető, ismert hírek, a jövőre vonatkozó várakozásokkal együtt beárazódik. A fentiek megértése, illetve a kereskedő tudatába történő rögzítése azért fontos, mert így elfogadjuk, hogy a részvények már a jövőt is beárazták. Ha például az elemzői konszenzus szerint ABC társaság profitja 20 százalékkal növekedni fog a következő évben, akkor ezt a piac beárazza az elemzések közzétételét követően. Tehát nem akkor fog beárazódni, amikor a jövő évben ténylegesen 20 százalékkal növekszik a profit, hanem most a jelenben. Haladó kereskedő számára ez már egyértelmű, viszont kezdők könnyen vonhatnak le téves következtetést, ha a fentieket nem veszik figyelembe.

2.: Három trendet különíthetünk el egy időben

A Dow-elmélet második pontja már sokkal gyakorlatiasabb, azaz kimondja, hogy a piacon három trendet tudunk elkülöníteni. Az elsődleges, primer trend legalább egy évig, vagy tovább tart bika és medvepiac esetén. Ezek az elsődleges trendek felbonthatók másodlagos, azaz szekunder trendekre, melyek általában három héttől három hónapig terjedő időszakig tartanak. Végül pedig a szekunder trendek is felbonthatók harmadlagos, azaz minor trendekre, melyek kevesebb, mint három hétig tartanak. A minor trendet tekintjük a piaci zajnak. A minor trend manipulálható, az árfolyam kilengése eltéríthető, iránya véletlenszerű, de ez nem lesz hatással a szekunder és primer trendre, Dow véleménye szerint. A trendek az alábbiak szerint épülnek fel a Dow-elmélet szerint.

Bikapiac, azaz emelkedő árfolyamok esetén:

- A primer trend emelkedő

- A szekunder trend a korrekció, azaz az árfolyam esés

Medvepiac, azaz csökkenő árfolyam esetén:

- A primer trend csökkenő

- A szekunder trend a korrekció, azaz árfolyam emelkedés

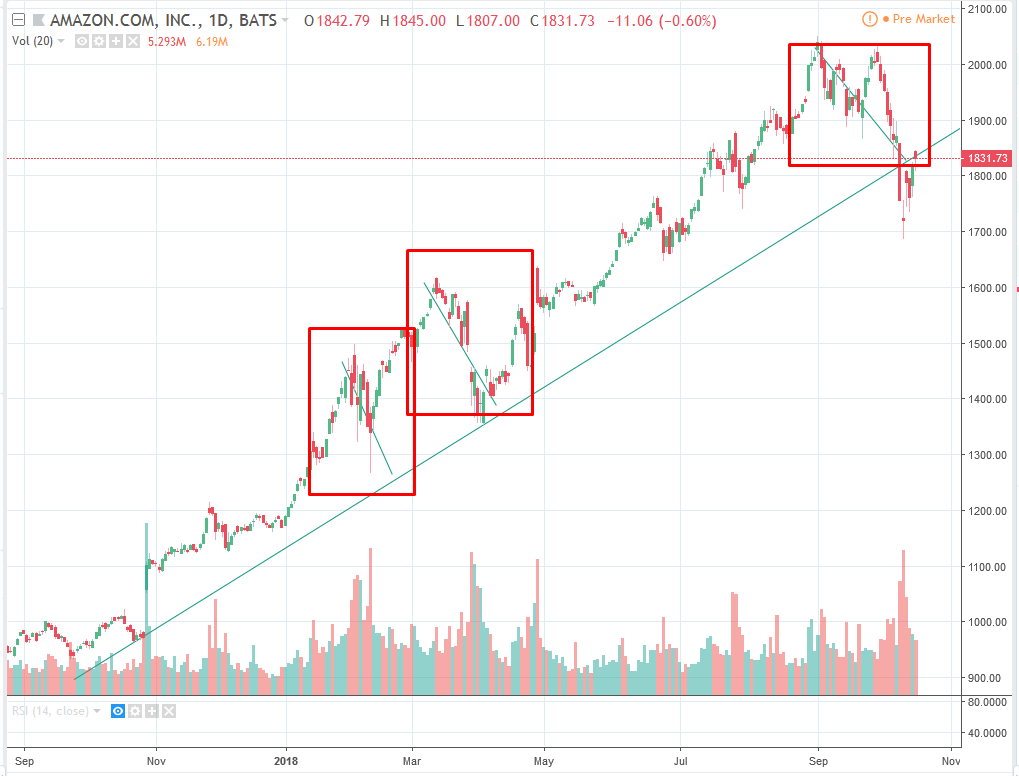

A fenti szempontok számos kereskedési stratégiában visszaköszönnek. Gyakorlatilag a kereskedők többsége több időtávot vizsgál, ez a gyakorlat tehát a Dow-elmélet megfigyeléseire vezethető vissza. Nézzük meg, hogyan tudjuk a Dow-elmélet három trendjét elkülöníteni. Először egy olyan részvényt nézünk meg, mely emelkedő trendben mozog (bikapiac). Az alábbi képen az Amazon.com részvények árfolyama tekinthető meg. A primer trendet a behúzott trendvonal jelzi, ez gyakorlatilag a mélypontok szerint felvett egyenes, de az emelkedő csúcsok, völgyek jelölésével is meghatározható, hogy itt emelkedő trendet követünk. A primer trenden belül pedig kialakulnak az ún. szekunder, másodlagos trendek, melyek ellentétes irányúak a primer trenddel, az ábrán piros négyzetek jelölik. A szekunder trenden belüli árfolyam mozgás pedig a piaci zaj a Dow-elmélet szerint, ezt az órás képen tudjuk az Amazon esetében követni.

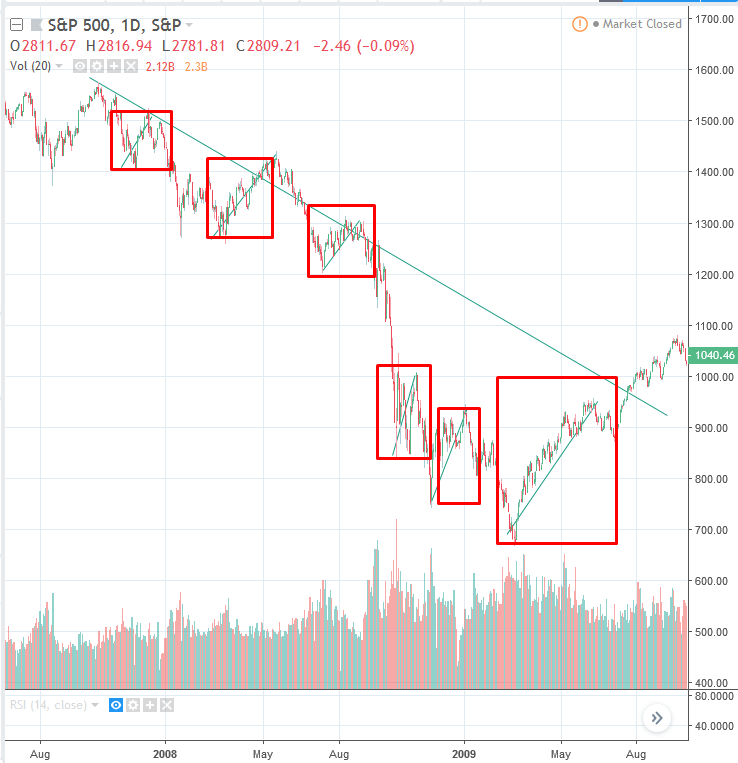

A lenti képen az S&P500 index árfolyamát láthatjuk. Itt az elsődleges trend csökkenő (medvepiac) a szekunder trendek a korrekciók, azaz az árfolyam emelkedések.

Hasonlóan fel tudjuk bontani a Dow-elmélet alapján az alábbi csökkenő trendben mozgó részvény árfolyamát.

3.: Az elsődleges trendnek három fázisa van

A Dow-elmélet az elsődleges trend kialakulására, lefutására vonatkozóan is ad információt a kereskedők számára. Dow megfigyelte, hogy az elsődleges trendnek három fázisa van. A kezdeti fázis az ún. felhalmozási fázis, ez a bika piac első, kezdeti időszaka. Tipikusan a medvepiaci végén megfigyelhető, hogy minden a legrosszabb, a kilátások, a várakozások, a fogyasztók és a vállalkozások véleménye is negatív. Ez jelöli ki általában a csökkenő trend mélypontját, és ezt követi a bikapiac felhalmozási fázisa. A felhalmozási fázist a legnehezebb felismerni, ugyanis itt még nem tudhatjuk, hogy az emelkedés egy emelkedő elsődleges trend, vagy a csökkenő trend szekunder fázisa. A felhalmozás fázisára az jellemző, hogy a jól informált befektetők, kereskedők kezdenek el vásárolni, azaz a tapasztaltak, az okos pénz vásárol a felhalmozási fázisban.

A felhalmozási fázist követi az ún. nyilvános részvételi fázis, mely az árfolyam további emelkedésével egyre erősödik. A nyilvános részvételi fázis alatt azonban a negatív kilátások elkezdenek javulni, például kedvező vállalati gyorsjelentések, makroadatok érkeznek stb.. Az árfolyam emelkedés, és a kedvező társasági hírek egyre több befektető visszatérését eredményezik, így egyre többen kezdenek el vásárolni, és így az árak emelkednek. Jellemzően ebben az időszakban történik a legnagyobb elmozdulás. Erre az időszakra tehető, hogy a különböző technikai jelek is megerősítő jelet adnak, például fordulós árfolyam alakzatok a heti grafikonon, 200 napos mozgóátlag stb..

A fentiek után következik az ún. excess fázis, azaz többlet fázis időszaka. Ebben az időszakban a kilátások, várakozások túlzottan optimisták, folyamatos és erős emelkedés tapasztalható. Makroadatok, üzleti, fogyasztói bizalom indexek több éves csúcson találhatók, és gyakorlatilag minden befektető figyelme a részvénypiac felé irányul. Ez az utolsó fázisa egy emelkedő trendnek, amikor az okos pénz (intézményi befektetők) elkezdi leépíteni pozíciókat. Bár a többlet fázis szakaszában erőteljes emelkedés tapasztalható, célszerű arra is figyelnünk, hogy mutatkoznak-e a trend gyengülés jelei, például alacsony forgalom, a visszaesések erőteljesek, nagy forgalommal zajlanak stb. Az alábbi képen a három fázisra láthatunk példát az S&P500 index grafikonján. Az 1-es számmal jelölt téglalap jelzi a felhalmozási fázist, a 2-es mutatja a nyilvános részvételi fázist, míg a 3-as a többlet fázisát.

A fentiek után már csak az a kérdés, hogy a Dow-elmélet 3-as pontját hogyan tudjuk a gyakorlatba ültetni. Egyrészt érdemes odafigyelni arra, hogy egy trend kezdeti fázisát nagyon nehéz eltalálni. Ez itt az elméletben is megfogalmazódik, hiszen könnyen lehet, hogy még nem a felhalmozási fázist látjuk, hanem az előző csökkenő trend szekunder trendjét, ami emelkedő, de majd új mélypontok jönnek. A trend első pillanatának eltalálása tehát kockázatos, és ez a rövidtávú kereskedésben is megtapasztalható. Rosszabb lesz a találati arányunk, azaz ha a célunk a trend kezdetét minél előbb eltalálni, akkor sok tévedésünk lesz. Ez pedig csökkenteni fogja a stratégiánk eredményét. Tehát nem leszünk eredményesebbek összevetve azzal az esettel, ha a nyilvános részvétel fázisában vásárolunk. A többlet fázis felismerésének a jelzéseit részben megbeszéltük (meredekség, visszaesésben a forgalom), azonban gyakran sokkal tovább tart a többlet fázis, mint, amire előzetesen számítottunk. Bár a Dow-elmélet eredetileg a teljes piacra vonatkozik, és az elsődleges trendről beszéltünk, amely minimum egy évig tart, azonban a fenti három fázis megfigyelhető akár napon belüli kereskedésben is. Órás, 15 perces, de akár 1 perces grafikonon is gyakran hasonló a lefutása a trendeknek. Célszerű tehát a daytrade kereskedésben is megfigyeléseket végezni. Egyrészt a túl korai belépést tudjuk ezzel elkerülni, ha a fenti három fázisra odafigyelünk.

Medvepiacon hasonló folyamatok zajlanak le, ugyanúgy három fázist tudunk elkülöníteni. A medvepiac kezdeti fázisa az ún. elosztási fázis. Ez az az időszak, amikor a jól informált befektetők kiszállnak. Foglalkoztunk már azzal, hogy az intézményi befektetőket hogyan lehet nyomon követni (lásd Intézményi befektetők részvényvásárlásai). Ebben a fázisban tehát az okos pénz csökkenti a részvény kitettségét. Fontos, hogy ebben a fázisban még optimista az általános hangulat, az elemzők további árfolyam emelkedést jeleznek előre. Például a 2009-es válságot követően 1900 dollárig szökött fel az arany ára, ekkor már érkeztek 6000 dolláros célárak is az aranyra neves elemzőházaktól.. Ahogy fentebb már beszéltünk róla ez az a fázis, amikor kimerül a bikapiac, tehát megakad a meredek emelkedés, oldalazás alakul ki, és közben az esésekben egyre nagyobb az erő, a volumen. Amikor a csökkenő trend technikailag is megerősítésre kerül (heti grafikonon árfolyam alakzatok, 200 napos mozgóátlag stb..), akkor átlépünk a nyilvános részvételi fázisba, azaz a befektetők körében tudatosul, hogy itt a medvepiac, és eladnak, így pedig esnek az árak. Ez lesz az az időszak, amikor a pozíció traderek, swing traderek kistopolódnak a vételi pozíciókból (ezek újabb eladási megbízások), majd pedig short pozíciókat vesznek fel (szintén újabb eladások). Ezzel pedig eljutunk a pánik fázisához, amikor egyrészt az egyre nagyobb esés miatt egyre több hosszútávú, passzív befektető adja fel, és zárja a longjait. Ezzel újabb eladások kerülnek a piacra, és még nagyobb, meredekebb árfolyam esés következik be.

4.: Az indexeknek meg kell erősíteniük egymást

Ahogy már a bevezetőben is tárgyaltuk, Charles Dow két indexet is megalkotott, és azt figyelte meg, hogy ha a két index megerősíti egymást, akkor nagyobb a valószínűsége a változások bekövetkezésének, például a trendfordulónak. Például a Dow Jones Industrial index piacán kialakul egy elsődleges emelkedő trend, de a Dow Jones Transportation indexen nem, akkor a Dow Jones Industrial indexen kialakult emelkedő trend nincs megerősítve.

Alapvetően ennek a megfigyelésnek az a lényege, hogy ha a gazdasági stabilizálódás megindult, akkor a szállítmányozási cégek árfolyamába is árazódnia kell ennek, hiszen a gazdasági életben a termelő és szállítmányozási cégek szorosan együttműködve dolgoznak. Általánosságban elmondható, hogy a Dow-elméletnek ezt a pontját tudjuk a legkevésbé hasznosítani, mivel az elsődleges trendek évekig tartanak. Azonban a hosszútávú trendek elemzésében segíthet ha nem csak egyetlen index jelzéseire hagyatkozunk, hanem más indexek grafikonján is megerősítő jeleket keresünk. A két index grafikonját itt érhetjük el:

5.: A forgalom megerősíti a trendet

A Dow elmélet eddig csak az indexek, részvények, devizák, azaz a kereskedhető termékek árfolyamával foglalkozott. Az elsődleges vételi és eladási jelet az elmélet alapján az árfolyam adja (Dow csak a záróárakkal foglalkozott), azonban a forgalom egy másodlagos indikátorként használandó. Dow általános megfigyelése, illetve elvárása a forgalommal kapcsolatban, hogy a forgalomnak emelkednie kell, akkor ha a trend irányába történik az elmozdulás. Amikor pedig a trenddel ellentétes irányú mozgásokat, tehát korrekciókat látunk, akkor a forgalomnak csökkennie kell.

A fenti megfigyelés mögött az áll a háttérben, hogy emelkedő árfolyam mellett a kereskedők vásárolni akarnak, mert arra számítanak, hogy tovább emelkedik a részvény, index stb.. árfolyama. Ugyanakkor árfolyam esés, korrekció során a kereskedők többsége nem adja el a korábban megvett részvényeket, ezért lesz alacsonyabb a forgalom.

A Dow-elmélet fenti megfigyelése jól a gyakorlatba ültethető, és nem csak hosszútávú ügyletek esetében, de egy rövidtávú kitörés esetén is figyelhetjük a forgalmat, és ez segíthet a téves jelek kiszűrésében. A legfontosabb szempont tehát, hogy a forgalomnak meg kell erősíteni az árfolyam mozgását, ezt tartsuk mindig szem előtt. A témát nem részletezném, mivel több bejegyzésben is tárgyaltuk, lásd: Részvényforgalom jelzései, összefüggések, forgalom indikátorok.

6.: A trend addig tart, amíg egyértelmű jelet nem kapunk a fordulatról

A Dow elmélet alapfelvetése a trendkövető magatartás, azaz a kereskedő az elsődleges trend irányába veszi fel a pozícióját. Tehát emelkedő elsődleges trend esetében vételi pozíciókban gondolkodunk, míg csökkenő elsődleges trend esetében short pozíciót nyitunk. A Dow elmélet utolsó szabálya pedig azt mondja ki, hogy egészen addig kövessük az irányt, amíg egyértelmű jelet nem kapunk az elsődleges trendben bekövetkező fordulatra. A fent tárgyalt elméleti pontok részletesen taglalják az elsődleges trend fordulásának fázisát, amíg tehát nincs egyértelmű jel, addig nem váltunk irányt, azaz emelkedő trend esetén vételekben gondolkodunk, csökkenő trend esetén shortokban.

Véleményem szerint ez az egyik legnehezebben betartható szabály a Dow-elméletben. Mivel a hétköznapi életben megszoktuk, hogy ha valamit alacsonyabb áron tudunk megvenni, akkor jó üzletet kötöttünk, ez a mentalitás azonban a kereskedés során oda vezethet, hogy folyamatosan a mélyponton veszünk, ahonnan tovább esik a részvény, index, deviza stb.. De ugyanennek a fordítottja is megfigyelhető, amikor a bikapiac tetején shortolunk, abban bízva, hogy ez lesz a bikapiac csúcsa. Könnyen félrevezetheti a kereskedőt a tőzsdei hírek, elemzők véleménye is, azonban ha ragaszkodunk a Dow-elmélet 6-os szempontjához, sokkal magabiztosabban tudunk kereskedni. A fenti témát részletesen a következő bekezdésben tárgyaltuk: Olcsón venni, drágán eladni: olcsó, mélyponton levő részvények vásárlásának problémái

Charles Dow sosem írta le a Dow-elméletet

Bár ma már tőzsdetanfolyamok, technikai elemzés oktatások első leckéi tárgyalják a Dow-elméletet, az igazsághoz hozzátartozik, hogy Charles Dow soha nem adott ki ilyen jellegű leírást. Kétségtelen, hogy Dow alkotta meg az első tőzsdeindexet, és számos alapvető összefüggést megfigyelt és megállapított a részvények árfolyammozgásával kapcsolatban, azonban 1902-ben bekövetkező haláláig ez a rendszer nem állt össze egy komplett elméletté. Halála után munkatársa vitte tovább Dow elképzeléseit, és a következő 27 évben cikkek tucatjaiból ismerhették meg a befektetők a Dow-elméletet a The Wall Street Journal hasábjain William Peter Hamiltonnak köszönhetően.

Hamilton 1922-ben megjelenő könyvének (The Stock Market Barometer) már a központi témája a Dow-elmélet és később egy másik fontos személy, Robert Rhea is sokat tett azért, hogy a Dow-elmélet széles körben ismert legyen, és 100 évvel későbbi is használják a tőzsdei kereskedők. Ugyanis Hamilton megállapításait Rhea rakta össze (könyve The Dow Theory címmel érhető el)) használható eszközzé. Mindenesetre Hamilton a dow-elméleten alapuló portfóliójával, piaci időzítésével az 1902-1928 közötti időszak jelentős részében felülteljesítette a tőzsdeindexet. Ahogy az alábbi képen látható (fekete színnel) csak a nagy gazdasági válságot megelőző években nem tudott felülteljesíteni Hamilton, amikor óriási buborék alakult ki az amerikai részvénypiacon (szürke görbe).

Alfred Cowles vizsgálata

Korábban már beszámoltam arról, hogy a technikai elemzés módszereinek átfogó, széles részvénykörön végzett vizsgálatai csak az 1990-es éveket követően kezdődtek meg (92 vizsgálat eredményeiről itt), és csak elvétve találunk vizsgálatokat az ezt megelőző időszakról. Az egyik ilyen tudományosnak tekinthető vizsgálatot Alfred Cowles készítette el még 1934-ben Can stock market forecasters forcast? címmel, és már a címadás is utal arra, hogy mivel foglakozott Cowles, azaz arra kereste a választ, hogy a részvénypiac elemzők képesek-e előre jelezni a részvénypiaci változásokat. Cowles idejében természetesen még nem léteztek számítógépek, így korszerű statisztikai vizsgálatokat sem lehetett készíteni, ezért Cowles nem a technikai elemzés módszereit, nem a Dow-elmélet jelzéseit tesztelte vissza, hanem a kereskedők, elemzők teljesítményét, így vizsgálta meg Hamilton kereskedési eredményeit is. Ahogy az alábbi képen is látható, Hamilton eredményeit a tőzsdeindexszel veti össze Cowles, és az ő munkája szerint a Dow-elmélettel elérhető hozam évi 12% volt, míg a vedd meg és tartsd technika, a tőzsdeindexbe történő befektetés évi 15,5%-os hozamot hozott.

Cowles tehát nem tudott kimutatni többlethozamot a Dow-elmélettel, Hamilton portfóliójával kapcsolatban, és azért említettem meg Cowles vizsgálatát, mert a későbbi évtizedekben egyfajta kiindulási alap lesz a pénzügyi közgazdaságtanban, pénzügyekben jártas befektetők számára. Közvetetten Cowles munkája vezetett Eugene Fama hatékony piacok elméletéhez, vagy Burton Malkiel professzor random walk elméletéhez, melyek teljesen az ellentétét tanítják annak, amit a technikai elemzés jelent a kereskedők számára. Van azonban egy kis probléma Cowles vizsgálatával.

Milyen hibát követett el Cowles a dow-elmélet tesztelése során?

Korábbi bejegyzésünkben is beszéltünk már arról, hogy önmagában a hozam vizsgálata alapján nem állapítható meg, hogy egy stratégia, módszer mennyire hatékony. Egész egyszerűen azért, mert nem látjuk a mögötte levő kockázatot. Ma már pontosan emiatt egységnyi kockázatra vetítve vizsgáljuk a módszerek hozamát. Erre azonban Cowles nem tért ki. Ugyanakkor könnyen belátható, hogy ha Hamilton az időszak 55 százalékában long pozícióban, 16%-ban short pozícióban és 29%-ban a piacon kívül volt, akkor ez nem ugyanakkora kockázat mintha a teljes időszakban részvényekben befektetve lett volna.

Továbbá Cowles megvizsgálta a fentieken túl a Dow-elmélet jelzéseinek találati arányát, de csak azokat a jelzéseket számította, melyek változtattak az irányon. Például ezen időszak alatt a Dow-elmélet alapján 255 jelzést kaptunk, de Cowles csak 29 vételi jelet, 23 eladási és 38 semleges jelzést értékelt. Ezek alapján pedig 50%-os találati arányt kapott. Ez az egyszerűsítés azonban nagyon torzít az eredményeken. Csak példaképpen képzeld el azt az esetet, hogy a Dow-elmélet alapján 49 vételi jelzést kapunk sorozatban, mely mind eredményes, majd kapunk egy téves jelet, végül kapunk 49 eladási jelzést, mely helyes, ezután egy téves jelzés következik, akkor ez Cowles vizsgálata alapján 2 helyes és 2 téves jelzés, 50% találati arány. Természetesen a fentiekkel nem az a szándékunk, hogy hibáztassuk Cowles módszertanát, hiszen tudjuk, hogy a jensen alpha és a sharpe-ráta kitalálásra még évtizedeket várni kell.

Közelmúltbeli átfogó kutatás a Dow-elmélettel kapcsolatban

A The Dow Theory:William Peter Hamilton’s Track Record cím alatt elérhető kutatásban Hamilton kereskedési stratégiáját, a Dow-elméletet vizsgálták meg újra, és kiküszöbölték Cowles hibáit. A vizsgálat pontos megállapításai az alábbiak lettek:

- A vizsgált időszakon a Dow-elmélet alapján az időszak 46 százalékában long pozícióban volt Hamilton.

- A vizsgált időszakon a Dow-elmélet alapján az időszak 16 százalékában short pozícióban volt Hamilton.

- A vizsgált időszakon a Dow-elmélet alapján az időszak 38 százalékában t-bill kötvényekben (kockázatmentes befektetés) várakozott.

Kizárva a semleges jelzéseket, Hamiltonnak a vizsgált időszak alatt 110 jó és 74 téves jelzése volt. Ez közel 60 százalékos találati aránynak felel meg, amit összevetve a ma élő tőzsdeguruk, elemzők, szakértők teljesítményével a legjobbak közé kerülne. Gondolok itt arra, hogy David Bailey, Jonathan Borwein, Amir Salehipour és Marcos López készített egy átfogó kutatást Evaluation and Ranking of Market Forecasters címmel. Ebben az anyagban 6627 piaci, tőzsdei előrejelzést tekintettek át 1998-2012 között. Az előrejelzést készítők között ismert traderek, befektetési guruk, a média által gyakran megszólaltatott elemzők, szignál szolgáltatók, befektetési hírlevelet működtető személyeket is találunk (név szerinti lista a fenti linken) A vizsgálatuk eredményei az alábbi gondolatokkal foglalhatók össze:

- Az előrejelzések találati aránya átlagosan 48%-os volt.

- Az elemzők kétharmadának előrejelzési megbízhatósága 50% alatt volt.

- Az elemzők 40 százalékának találati aránya 40-50% között mozog.

- Az elemzők 3 százalékának megbízhatósága 20% alatti.

- Az elemzők 6 százalékának megbízhatósága 70-78% közötti.

- A legjobb megbízhatóságú elemző találati aránya 78% volt.

Az előrejelzések pontosságának eloszlása hasonlít a normál eloszlás függvényhez, azaz ahogy az alábbi képen is látható, az elemzők többségének találati aránya 40-50% közötti, és magas, illetve alacsony találati aránnyal csak néhány elemzőre jellemző.

forrás: Evaluation and Ranking of Market Forecasters

Az alábbi képen jól látható, hogy az amerikai részvénypiac nagyrészt oldalazásban van 1924-ig, ezt követően indul be a bikapiac, melyet az 1929-1930-as gazdasági válság vet véget. Jól látható, hogy az 1907-es tőzsdei pánikot is sikeresen elkerül Hamilton, ahogy 1916-1922 közötti időszak (csökkenő trend) is jól teljesít.

forrás: The Dow Theory:William Peter Hamilton’s Track Record

A következő táblázat pedig már a fontosabb kockázati mutatókat is tartalmazza. A „Hamilton Beta” sorban levő 0,326-os érték utal arra, hogy a portfólió lényegesen kisebb kockázattal járt ha a piaci kockázathoz viszonyítjuk (ha beta 1, akkor a tőzsdeindexszel egyező a kockázat, lásd itt). Pontosan ezért láthatunk évi 4,04%-os alphát a vizsgálatban. Ugyanakkor hozamban (10,73%) alig van különbség az S&P500 index évesített hozamához (10,755) képest. Vegyük azt is figyelembe, hogy a sharpe-ráta is jobb (0,559), mint a S&P500 sharpe-rátája (0,456). Az adatok alapján azt látjuk, hogy hozamban nem teljesített felül a Dow-elmélet a vizsgált időszakban, de lényegesen alacsonyabb kockázat mellett érte el az eredményeit Hamilton. Ez pedig nem elhanyagolható szempont, ha a valóságban is kereskedünk.

forrás: The Dow Theory:William Peter Hamilton’s Track Record

A Dow-elmélet 24 fontos jelzése

A fentiek után a kutatók megpróbálták a Dow-elmélet szabályait leképezni, és ezek alapján különböző vétel és eladási jelekhez köthető alakzatokat azonosítottak. A fentiek után a kutatásban azonosították Hamilton jelzései alapján a legjobb eredményeket hozó vételi és eladási szignálokat. Az alábbi kép a 12 legjobb eladási jelet adó jelzést tartalmazza.

forrás: The Dow Theory:William Peter Hamilton’s Track Record

Itt pedig a 12 legjobb vételi jelzés látható.

forrás: The Dow Theory:William Peter Hamilton’s Track Record

A kutatók 1902-1929 közötti időszakon a fenti formációk alapján 3599 vételi, 1443 eladási és 2912 semleges jelzést kaptak, és ezeket a formációkat már a következő évtizedek árfolyamadatain is meg tudták vizsgálni. Eszerint a következő 70 évben kb. 17.457 kereskedési jelzést kaptunk, amely már out of sample tesztelésnek tekinthető

Miért fontos, hogy out of sample tesztelésről beszélünk?

A visszatesztelések, algoritmusok fejlesztése, összefüggések keresése során alapvető probléma, hogy a módszer kifejlesztéshez használt adatokon (in sample) lényegesen jobbak lesznek az eredmények, mint a mintán kívül (out of sample). A problémáról bővebben itt beszéltünk Mindenesetre a dow-elmélet esetében az in sample adatokat 1902-1929 között találjuk, így bármely ezt követő időszakon gyakorlatilag out of sample tesztelést hajtunk végre. A fenti 17.457 jelzést az alábbiak szerint bonthatjuk tovább:

- 10.004 vételi jel

- 6131 eladási jel

- 1322 semleges jelzés

A tesztelésben az eladási jelzések esetében (az egyszerűség miatt) nem short pozíciókat vettek fel a kutatók, hanem kockázatmentes befektetésben tartották a pénzt, azaz a partvonalon várakoztak. Semleges jelzés esetén tartották tovább a pozíciót. A belépés tekintetében két belépési módszert különítettek el:

- HamNext jelölés: a jelzés napján a nyitó árában lépünk pozícióba

- Hamilton2nd jelölés: a jelzés napján a záróárban lépünk pozícióba

Az alábbi táblázatban a teljes, 70 éves időszak eredményeit látjuk. A DJIA sorban a tőzsdeindex átlaghozama (7,07%), alatta pedig a két belépési mód hozama látható. Ezek közül csak a HamNext hozott jobb eredményt, de a kockázata lényegesen kisebb mindkét módszernek (11,9% és 12,1% a szórás, magyarázat itt).

forrás: The Dow Theory:William Peter Hamilton’s Track Record

A táblázat alsó felében pedig az egyes évtizedek láthatók, a CAP APP sorban a tőzsdeindex átlaghozama olvasható le. Látható az adatokból, hogy a szisztematikus visszatesztelés több esetben is felülteljesítést eredményez. Összegezve a fentieket azt láthattuk, hogy Hamilton, aki a Dow-elmélet megalkotásában a legfontosabb szerepet játszotta, felülteljesített 1902-1929 között. A felülteljesítést Cowles azért nem tudta megállapítani, mert nem vizsgálta a kockázatot. Az is látható volt a fentiekben, hogy a Dow-elmélettel összefüggő formációk szisztematikusan is visszatesztelhetők. Ezek az adatok pedig a kockázat csökkenését mutatják, némi felülteljesítéssel, de mindenesetre nem jelenthető ki egyértelműen a fentiekből, hogy a többlethozam csak a szerencsének köszönhető.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.