Mi az oka annak, hogy a kezdő befektető, tőzsdei kereskedők téved a pénzügyi döntéseiben? Miért készítünk rossz elemzéseket, miért jutunk helytelen következtetésekre? A fenti kérdésekre keressük a választ cikkünkben, illetve megbeszélünk 13 olyan szempontot, melyekkel jobb előrejelzéseket készíthetünk. Cikkünk elsődlegesen kezdő befektetőknek, kezdő tőzsdei kereskedőknek íródott. Témáink:

- Miért nem jók a befektetők a tőzsdei előrejelzésben?

- 1) Az adatoknak nagy jelentősége van

- 2) Legyünk forráskritikusak

- 3) Legyünk tisztában az előrejelzési hibákkal

- 4) Alapismeretek, melyek szükségesek a jó előrejelzéshez

- 5) Ne készíts extrém előrejelzést

- 6) Mean reversion jelentősége

- 7) Gazdasági/pénzügyi gravitációs törvény nincs

- 8) Ne becsüld alá a véletlen jelentőségét

- 9) Az emberek a megszokásaik rabjai

- 10) Összeesküvés-elméletek nagyon ritkák

- 11) A komoly tényezőkkel számolj

- 12) A politikusok/bennfentesek motivációját figyeld

- 13) Hosszú távon az optimisták nyernek

Miért nem jók a befektetők a tőzsdei előrejelzésben?

A kezdő befektetők alapvetően nem túl jók az előrejelzések készítésében, de arról is beszéltünk már, hogy a szakértők találati aránya a véletlennel vethető össze és a sell-side típusú elemzők találati arányai is hasonlóan rossz, de nagy általánosságban véve sem emelhetők ki az elemzők előrejelzési képessége, lásd itt:

- Érdemes a tőzsdén az elemzőkre hallgatnod?

- Tőzsdei elemzők, szakértők: Mégis érdemes követni a tanácsaikat?

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

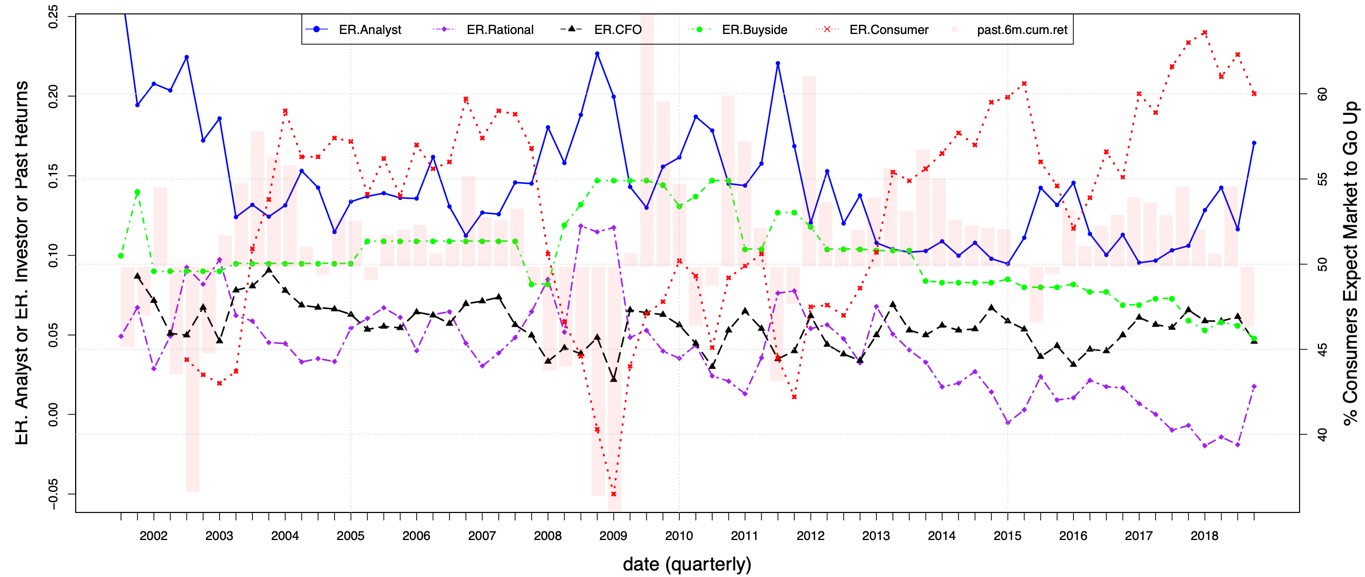

Wang Renxuan a Columbia University munkatársa készített a témában egy részletes kutatást, melyből kiderül, hogy a piaci szereplők előrejelzései és a részvények hozama között milyen összefüggés figyelhető meg. Ebben a munkában külön tárgyalják a sell-side, buy-side elemzőket (magyarázat itt), az 500 legnagyobb amerikai vállalt vezetőjének (CFO, bennfentesek), és az átlagember hozamvárakozásait (ER.consumer a lenti grafikonon). Nekünk alapvetően most az átlagember hozamvárakozása a lényeges, mely a Michigan Egyetem által készített havi rendszerességű felmérésből deríthető ki. Ebben a felmérésben többek között szerepel egy olyan kérdés is, hogy milyen változásra számít a befektetéseiben a következő 12 hónapban a megkérdezett.

Az áttekinthetetlennek tűnő grafikonon (lásd alább) a rózsaszín hasábok mutatják negyedéves bontásban az előző 6 hónapra az S&P500 index hozamát, a színekkel jelölt görbék pedig azt jelzik, hogy milyen hozamot vártak az adott időpontban a következő 12 hónapra vonatkozóan az egyes piaci szereplők. Piros pontozott vonal mutatja az átlagos befektetőket, akik előrejelzéseiről nagyjából azt lehet megállapítani, hogy követik az előző negyedév hozamát. Így például a 2009-es válság mélypontján további esésre számítottak a következő 12 hónapban, és ugyanígy a 2018-as emelkedő trendben (a korrekció előtt) extrém magas jövőbeni hozamra számítottak 12 hónapos távon. Mondhatni kontraindikátor szerepét töltik be az átlagos befektetők, melyet egyébként más kutatások is megerősítenek.

forrás: Subjective Return Expectations

Nem érdemes nagyon meglepődni azon, hogy az előrejelzésekben ennyire pontatlanok a egyéni befektetők és a profi szakemberek egyaránt. Egész egyszerűen arról van szó, hogy a jövő megjósolhatatlan, számos esetben a véletlen formálja az eseményeket. Ezen túl pedig kognitív és érzelmi torzítások sora, hibás adatkezelés, tesztelési hibák sorozata eredményezi azt, hogy tévedünk vagy tévedésbe ejtenek a jövővel kapcsolatban. Ezen tényezők egy részét ugyan kiküszöbölhetjük, de a véletlen szerepét nem szabad alábecsülnünk. A fentiek után felmerülhet a kérdés, hogyan készíthetünk pontosabb gazdasági, részvénypiaci előrejelzéseket. Erre a kérdésre válaszul szedtem össze 12 fontos gondolatot az előrejelzésekkel kapcsolatban. Nézzük ezeket.

1) Az adatoknak nagy jelentősége van

Az emberek az eseményeket sztorik, történetek formájában látják. Ezek a történetek azonban megtévesztőek, és nem fedik fel az események ok-okozati összefüggéseit (a problémáról a narrative fallacy fogalommal kapcsolatban beszéltünk). A történetek helyett az előrejelzésünkben fókuszáljunk a rendelkezésünkre álló adatokra. Ezek az adatok általában kvantitatív és nem kvalitatív jellegűek. Például nagyon jó sztori a gazdasági médiában az aranykereszt/halálkereszt jelzése, melyről ha elolvasol egy-egy hírt, akkor néhány múltbeli eset alapján készítenek az újságírók előrejelzést. Ezekből az adatokból azonban nem lehet pontos következtetést levonni, csak akkor kapnánk teljes képet, ha az összes múltbeli esetet megvizsgáljuk (lásd itt).

A fentiek igazak a technikai elemzésen alapuló stratégiákra, jelzésekre is. Például mozgóátlag alapú előrejelzése, támasz-ellenállások, trendek, fordulós alakzatok. A lényeg, hogy bármely előrejelzési módszert használjuk, a megbízhatóságát, a találati arányát ne anekdotikus bizonyítékok alapján határozzuk meg, hanem sok száz múltbeli eseten.

2) Legyünk forráskritikusok

Az interneten nagyon sok információ elérhető ma már, melynek nagy része használhatatlan, értelmetlen hírverés, melyekre csak az időnket pazaroljuk. Feszegettük ezt a témát a tőzsdehírek és a részvénypiac következő napi árváltozásának összefüggésében, de a gazdasági hírek hatásainak vizsgálatakor is érintettük a témát. A legfontosabb, hogy a hírek többségének piacmozgató hatása elhanyagolható. Ma már a hírek gyártásában a mennyiségen (kattintások száma) és nem a minőségen van a hangsúly. Emiatt érdemes az eredeti forrásokból tájékozódnunk, mert így teljes képet látunk, az összes adathoz hozzáférünk, nem pedig csak a hírből kiemelt egyetlen részletet ismerjük fel. A népszerű, bulvár gazdasági média helyett kövessük a ksh.hu, bet.hu oldalát a magyar társaságokkal, magyar gazdasággal kapcsolatos adatokért. Az amerikai részvénypiacon pedig többek között az alábbi oldalakon megjelenő hírek tekinthetők eredeti forrásnak:

- https://www.federalreserve.gov/

- https://www.conference-board.org/eu/

- https://www.ismworld.org/

- https://www.sec.gov/edgar/search-and-access

- https://www.bls.gov/

- https://www.census.gov/

- https://www.bea.gov/

Tudom, valamivel nagyobb munka összeállítani egy követendő hírlistát, viszont így az eredeti forrásokhoz férhetünk hozzá.

3) Legyünk tisztában az előrejelzési hibákkal

Sajnos a múltbeli adatokon alapuló előrejelzések tálcán kínálják a különböző torzításokat, hibákat, mint például a data snooping bias, start date bias, alacsony esetszám, visszatekintési torzítás, jelen felülértékelése. Hosszasan sorolhatnám ezeket a problémákat, mindenképpen legyünk tudatában, ismeretük nélkül valószínűleg téves döntéseket hozunk. Egy lista ezekről a problémákról:

- Data mining, data snooping bias: Hogyan ne tévedj a tőzsdén..

- Létezik működőképes módszer, stratégia?

- Overfitting, Curve fitting: Mit jelent? Miért probléma a tőzsdén?

- Clustering Illusion a tőzsdén: Összefüggések, melyek soha nem léteztek

4) Alapismeretek, melyek szükségesek a jó előrejelzéshez

Manapság divatosak a gyors meggazdagodást, az egyszerű tőzsdei befektetést kínáló megoldások. Sajnos azonban a valóságban a sikerért sokkal nagyobb munkát kell vállalnunk. Ennek része, hogy alapvető matematikai, statisztikai ismeretekkel is tisztában vagyunk. Értjük, hogy mit jelent az árfolyam volatilitása, mit mérünk a szórással, mi a különbség az átlag és a medián között, miért fontos egységnyi szórásra vetíteni a hozamot. Tudjuk, hogy a maximális visszaesés miért fontos, képesek vagyunk találati arányt számítani. Ezen ismeretek hiányában nem leszünk képesek előrejelzéseket készíteni. Bővebben a témáról:

- Hozam-kockázat összefüggései a befektetés, részvények világában

- Sharpe-ráta, Sharpe-mutató: Mit jelent? Miért fontos a használata a tőzsdén?

- Kockázat, volatilitás, nyerési valószínűségek a tőzsdén, részvénypiacon

5) Ne készíts extrém előrejelzést

A következő gazdasági válság, következő tőzsdelufi kipukkadását szeretnéd előrejelezni? Ez az égvilágon senkinek sem sikerül. Mi a helyzet Nouriel Roubinivel vagy Michael Burryvel? Mindketten előre látták a 2008-as gazdasági válság bekövetkezését. Roubini példájánál maradva valóban sikerült eltalálnia a 2008-as gazdaság válságot, de azóta számos extrém előrejelzése nem következett be. Például 2019 nyarán futott egy kört Nouriel Roubini jóslata egy 2020-as tőzsdei összeomlásról (nem a járvány okozta gazdasági válságot jósolta meg). A 2008-2009-es gazdasági válságot megjósló Roubini 10 kockázati tényezőről szóló leírását valóban érdemes elolvasni, azonban tegyük hozzá, hogy az itthon "jósprofesszorként" emlegetett Roubini véleménye rendszeresen megjelent az elmúlt 10 évben a médiában. Emlékezzünk vissza, hogy a 2008-as válságot követően 2010-es évek elején 2013-ra jósolta a "perceft storm" néven a közelgő válságot, mely nem következett be. Ahogy a 2011-re megjósolt olasz államcsőd sem.

Az extrém előrejelzések csak arra jók, hogy ha te leszel a szerencsés, bekerülsz a hírekbe. Nincs bizonyíték arra, hogy van olyan szaktudás, mellyel az extrém események megjósolhatók. Mi az oka annak, hogy mégis látunk sikeres válságjósokat? A véletlen, azaz a világon sok ezer befektető/elemző készít előrejelzéseket, így teljesen szükségszerű, hogy lesznek sikeres próbálkozók. Ennek azonban semmi köze a szaktudáshoz, csak a véletlenhez.

Az események előrejelzése során fókuszálj a nagyobb gyakoriságú események előrejelzésére. Például a koronavírus okozta tőzsdei visszaesést követően 1 év alatt 75%-os hozamot lehetett elérni a tőzsdén. Ez azonban igen messze van az átlagos tőzsdei évtől, azaz a jövőre vonatkozóan nem érdemes ebből az adatból kiindulva előrejelzést tenni a következő évi tőzsdei hozamokra.

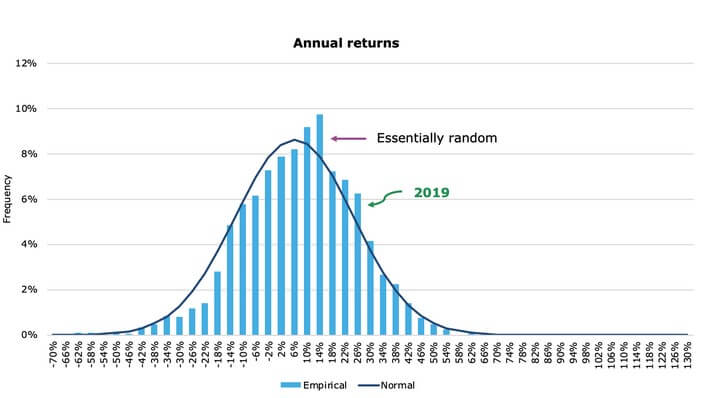

Ha egy pillantást vetünk az alábbi eloszlásgörbére, akkor láthatjuk az elmúlt 150 év (1871 óta) éves hozamainak eloszlását az S&P500 index vonatkozásában. Az eloszlásgörbe közelít a normális eloszláshoz (berajzolt haranggörbe), azaz az S&P500 index (más tőzsdeindexekre is igaz ez, például DJIA stb..) éves hozama az esetek többségében a -10% és +20%-os sávon belül szóródik (x tengelyen). Itt találjuk a legtöbb esetet (y tengely mutatja a gyakoriságot). A 20 százaléknál nagyobb éves hozamok már lényegesen ritkábban fordulnak elő, a gyakoriság 5% alatti, így könnyen megállapíthatjuk, hogy a 22 százalékos éves hozam ritka, és az éven belüli mélyponttól egy éven át mért 75%-os hozam extrém ritkának számít. Ha visszatekintünk a múltba, és az egy éves időszakok hozamait vizsgáljuk, akkor egy egy éves időszakra a fentinél nagyobb (75%) hozamra 1915 óta mindössze két alkalommal (1933 július és 1934 március) volt példa, azaz ilyen jellegű felpattanások tőzsdeindexeken kivételesen ritkán következnek be.

forrás: https://klementoninvesting.substack.com

6) Mean reversion jelentősége

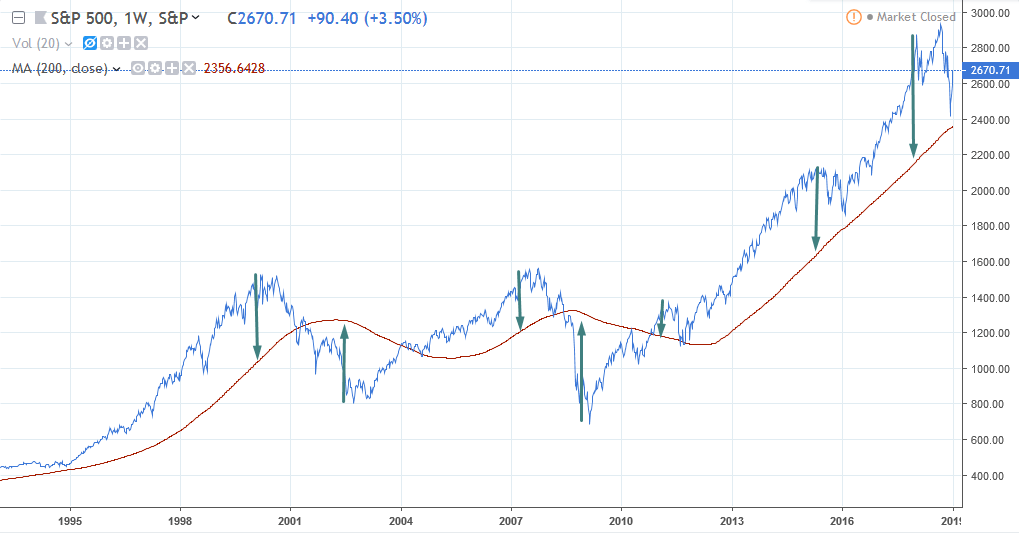

Fontos látni, hogy a gazdasági mutatókban, részvények fundamentális mutatóiban, az árfolyamban érvényesül a mean reversion hatás, azaz időről időre eltávolodik egy mutató a történelmi átlagtól, majd visszatér oda. Például ABC társaság nyeresége átlagosan évente 10%-kal növekszik, de lesznek időszakok, amikor csak 2% lesz a nyereségnövekedés, és lesznek olyan időszakok, amikor 18% lesz. Az alábbi képen az árfolyamra vonatkozó mean reversion figyelhető meg. Egyes időszakokban az árfolyam lényegesen gyorsabban drágul, mint a hosszú távú átlagár, majd pedig visszatér a hosszú távú átlaghoz a drágulás üteme. Ugyanez megfigyelhető a csökkenő időszakokban is.

Nem tudható azonban, hogy a mean reversion mikor következik be, ne is keressük a pontos időpontot, mert a pénzügyekben nincsenek örök érvényű szabályok.

7) Gazdasági/pénzügyi gravitációs törvény nincs

A pénzügyekben, a részvénypiacon nincsenek örök érvényű szabályszerűségek, mint a fizikából ismert gravitációs törvény. Nagyon sok összefüggés ciklikusságot mutat, vagy bizonyos gazdasági környezetben nem mutatható ki, mások egész egyszerűen megszűnnek, és a jövőben már nem működnek többé. Ezzel azonban nagyon sok kezdő befektető, tőzsdei kereskedő nincs tisztában, és sokszor ragaszkodik olyan előrejelzési módszerekhez, stratégiákhoz, melyek régen működtek, de ma már nem. Példákat itt nézünk ezekre az esetekre: Nem létezik gravitációs törvény a pénz- és tőkepiacokon

8) Ne becsüld alá a véletlen jelentőségét

Azt gondolom, hogy nagyon jól elhatárolhatók az tapasztalt és a kezdő befektetők az alapján, hogy mit gondolnak a véletlen jelentőségéről a befektetési eredményeikkel kapcsolatban. Igaz ez az egyéni és professzionális befektetőkre is. Ugyanis a befektetés, a tőzsdei kereskedés tipikusan egy olyan szakterület, ahol a szituáció nincs teljes egészében a kereskedő kontrollja alatt, és a jövőbeni eredményünk ki van téve a véletlen hatásainak.

A véletlen figyelmen kívül hagyása nem azért probléma, mert alacsonyabb lesz a teljesítményed. A véletlenszerűség azért probléma, mert nem veszed figyelembe, hogy a hozamok nem egyenletesen keletkeznek, hanem meghatározott volatilitás, árfolyam-kockázat mellett. Ez az árfolyamkockázat a részvénypiacon nagyobb, a kötvénypiacon kisebb. Ez az árfolyamkockázat pedig azt eredményezi, hogy a kezdő befektetők hibás döntéseket hoznak, melynek eredménye végül az alacsonyabb hozam.

A véletlen azért veszélyes, mert a táptalaja a különböző módszereknek, elméleteknek, összefüggéseknek, melyek azt a látszatot keltik, hogy uralni tudjuk a piacot. Erről szól a clustering illusion probléma is, melynek lényege, hogy hajlamosak vagyunk összefüggéseket látni ott, ahol valójában nincs. Ez részben a véletlennek köszönhető. A lényeg tehát, hogy legyünk tisztában azzal, a részvénypiaci árakra a véletlen nagy hatást gyakorol. A véletlen jelentőségéről itt beszéltünk bővebben.

9) Az emberek a megszokásaik rabjai

Ha valamilyen módszer a pénzügyekben, a részvénypiacon működött a múltban, akkor a befektetők azt a végtelenségig ismételni fogják. Ennek következménye, hogy hosszú ideig tartó trendek alakulnak ki. Felesleges arra spekulálnod, hogy ez a hosszú távú trend hamarosan megváltozik, nem fogod eltalálni az időpontját. Bár a mean reversion elv alatt megbeszéltük, hogy a trendforduló előbb utóbb bekövetkezik, de ezt lényegesen kisebb valószínűséggel találod el, és sokkal nagyobb a valószínűsége a trend folytatásának. A profi kereskedők általában megértik azt, hogy nincs értelme jóslatokba bocsátkozni, hanem azt kell kereskedni, amit a grafikonon látunk.

10) Összeesküvés-elméletek nagyon ritkák

Ha egy gazdasági, politikai eseményre találsz egyszerű magyarázatot, akkor nagy valószínűséggel az lesz a jó magyarázat az eseménnyel kapcsolatban. Bár az emberek hajlamosak bonyolultnál bonyolultabb összeesküvés elméleteket gyártani, a valóságban gyakran a legegyszerűbb magyarázat adja a jó megoldást. Bár valószínűleg léteznek különböző összeesküvések, háttér-megállapodások, de ezek aránya sokkal kisebb, mint amire becsüljük. A fentiekkel összhangban alkalmazhatjuk Ockham borotvája elvet. Ennek lényege, hogy egy eseményt leíró különböző magyarázatok közül azt érdemes választani, amelyik a legkevesebb feltételezést tartalmazza, amelyik a legegyszerűbb.

11) A komoly tényezőkkel számolj

Gazdaságpolitikai kérdésekben a nagyhatalmak lépéseit érdemes követni. Ők azok, akik jelentősebb gazdasági, geopolitikai eseményeket képesek elindítani. Ebbe a körbe tartozik az Egyesült Államok, Oroszország, Kína, Szaúd-Arábia. Ezek azok az országok, amelyek igazi híreket, piacmozgató eseményeket képesek csinálni, így az ő érdekeit célszerű követni.

- Bár Kína gazdaságilag, katonailag még nem tartozik a legnagyobbak közé, azonban mindenki arra számít, hogy ez csak idő kérdése és az egyik legnagyobb tényező lesz.

- Ott van a listában még Oroszország, de Nagy-Britannia, Franciaország is, akik egykor jelentős gazdasági/katonai hatalommal rendelkeztek, de ez mára már jelentősen csökkent.

A fentieken túl vannak olyan országok is, aki nem tekinthetők nagyhatalmaknak, de azt hiszik magukról, vagy úgy tesznek, mintha azok lennének, például India, Irán, Törökország.

12) A politikusok/bennfentesek motivációját figyeld

A politikusok, vállalatok vezetőinek döntései számos gazdasági, pénzügyi eseményre hatással vannak, így a részvények, kötvények, devizák árfolyamára is kihatnak a politikai események.

Ezeket az eseményeket meglehetősen nehéz előrejósolni, mindenesetre két fontos tényező szem előtt tartása segítségünkre lehet:

- A politikus/ befolyásos vállalatvezetők elsődleges célja, hogy hatalmon maradhasson, így a meghozott döntéseket ennek a célnak rendeli alá.

- A politikus/ befolyásos vállalatvezetők további célja, hogy vagyont szerezzen, így a meghozott döntéseket ennek a célnak rendeli alá.

A gazdaságpolitikai események előrejelzésében tehát ne abból induljunk ki, hogy mi mit csinálnák, hogyan döntenék a politikus/vezető helyében. A külső szemlélő objektív döntést tud hozni, de a szituációban részt vevő politikusok döntéseit a fenti két szabály figyelembe vételével érdemes átgondolni.

13) Hosszú távon az optimisták nyernek

A hosszú távú befektetések, befektetési döntések során érdemes arra figyelni, hogy a múltban az optimisták gyakrabban nyertek, mint a pesszimisták. Értem ezalatt azt, hogy bármennyire is rossz volt a gazdasági helyzet végül fejlődés, gazdasági növekedés következett be. A tőzsdei válságok, recessziók után újabb és még nagyobb gazdasági növekedés következett be. Vegyük tehát figyelembe az előrejelzések során ezeket a tényezőket, azaz a hosszú táv az optimistáknak kedvez.

Kifogások a rossz előrejelzések után

A fentiek ellenére megszállottan készítjük, olvassuk a piaci előrejelzéseket, és azzal sem foglalkozunk, ha a szakértők, elemzők rossz előrejelzéseket készítenek, és ahogy egy korábbi bejegyzésemben már beszéltünk róla, „megfelelő” kifogásaik vannak arra, hogy miért nem működött az előrejelzés. Philip E. Tetlock több kutatása is ismert, melyben a befektetők eredményeit, szakértők előrejelzési megbízhatóságát vizsgálja. Egyik munkájában (lásd American Journal of Political Science 348-349 oldal) összegyűjtötte a szakértők gyakori magyarázatait arra az esetre, ha nem jött be az előrejelzésük. Bár elsősorban politikai elemzőkre fókuszált Tetlock a vizsgálatban, ezek az információk a tőzsdei szakértőkre is értelmezhetők. Nézzük a kifogásokat:

1) „if” eset: A kifogás ebben az esetben az, hogy ha csak XY dolog/feltétel teljesült volna, akkor az előrejelzés igaz lett volna.

2) „ceteris paribus” eset: A kifogás ebben az estben az, hogy ha az alapvető feltételek változatlanok lettek voltak, akkor igaz lett volna az előrejelzés, de az alapvető gazdasági adatokban egy nem várt változás következett be.

3) „almost occurred” eset: Az esemény nem következett be, de majdnem megtörtént az, amit az szakértő megjósolt.

4) „not yet occurred” eset: Az előrejelzett esemény még nem következett be, de végül be fog következni, csak tovább kell várnunk.

5) „everyone knows” eset: Az előrejelzett esemény nem következik be, nem is fog, de mindenki tudja (vagy mindenkinek tudnia kellene), hogy a jövőt nem lehet megjósolni, hiszen az ilyen előrejelzések sokkal inkább ködösek (cloudlike), mint pontosak (clocklike).

Az esetek többségében a szakértők a fenti kifogásokkal magyarázzak, minimalizálják a hitelvesztést abban az esetben, ha a jóslat nem következik be

Mi a probléma a piaci előrejelzésekkel?

A fentiek természetesen csak ügyes kifogások, a valóságban nem ezért vagyunk rosszak az előrejelzésben, hanem a következők miatt:

Az ember agy alkalmatlan arra, hogy előrejelzéseket készítsen. Az átlagember, a közgazdászok, a piaci elemzők, a technikai elemzők, szakértők, guruk, sell-side elemzők múltbeli előrejelzései alapján azt láthatjuk, hogy néhány kivételtől (ún. superforcaster szakértő) eltekintve nincs bizonyíték arra, hogy képesek vagyunk előrejelzést készíteni, sőt az ellenkezőjére vannak bizonyítékok.

Nem várható el az emberektől, hogy pénzügyi, gazdasági területen pontos előrejelzéseket készítsenek, egész egyszerűen azért, mert a gazdasági rendszer túlságosan összetett, óriási a zaj a rendszeren belül. Nagy adag hiszékenység kell ahhoz, hogy azt gondoljuk, bárki képes pontos előrejelzést készíteni egy ilyen összetett rendszerben.

A legtöbb piaci előrejelzéssel az a probléma, hogy súlyos következményekkel jár, ha kiderül, hogy téves. Például ABC társaság részvényeit megvásároljuk, és a jövőben nem következik be az, amit az előrejelzések alapján várunk, így pénzügyi veszteség ér minket. Nem az a baj, hogy tévedtünk, hanem az a baj, hogy azt gondoltuk az előrejelzés pontos lesz, így a tévedésre nem készültünk fel. A probléma megértéséhez egy olvasói levél álljon itt:

„Üdvözlöm ! Korábban vettem a magyar tőzsdén BIF részvényeket .Olyan kérdésem lenne , ha netalán a háború tovább gyűrűzne , milyen kihatással lenne a befektetésemre ? Pláne úgy , hogy ingatlanos vállalat! Válaszát előre is köszönöm !”

A valóságban senki nem tudja megmondani, hogy mi fog történni a BIF részvények piacán, a kérdező maximum találni fog olyan szakértőt, aki találgatni fog. Ez vagy bejön, vagy nem. Ugyanakkor, ha elfogadjuk, hogy senki nem tudja megmondani, hogy mi várható a BIF részvények piacán, akkor egész másként fektetjük be a pénzünket. Például úgy, hogy egy szélesen diverzifikált portfólióban gondolkodunk, amelyben a BIF részvények csak a vagyon töredékét teszik ki.

A fentiek következményei, hogy a piaci előrejelzése olyan magatartásra ösztönöznek, melyek kockázatosak, lásd fenti példa, azaz fókuszált portfóliót alakítunk ki, de a piaci előrejelzések a gyakori ügyletkötésre is ösztönözhetnek, mely szintén összefüggésbe hozható a befektetők alulteljesítsével.

Miért készítünk mégis piaci előrejelzéseket?

Hiába a fenti érvek és bizonyítékok, a kezdő befektetők, tőzsdei kereskedők többsége nem hiszi el ezt, de ha ennek okát megismerjük, azt gondolom, hogy az állásponton jobban megérhetővé válik. Alapvetően négy oka van annak, hogy a fentiek ellenére mégis készítünk/olvasunk előrejelzéseket.

1) A túlzott önbizalom

Moore és Schatz 2017-es munkájában nagyon jól összefoglalta a túlzott önbizalom három forrását.

Overplacemenet: Nem számít, hogy a legtöbb ember rossz a piaci előrejelzések készítésében, mi a jobbak vagyunk, mint az átlag (better than the average effektus), jobbak/ügyesebbek/okosabbak vagyunk a többi embernél, így mi pontos előrejelzéseket tudunk készíteni.

Overestimation: Nemcsak jobbak vagyunk, hanem túlbecsüljük az előrejelzési szakértelmünket, a tőzsdei, részvénypiaci ismereteinket, azaz a képességeinket jobbnak látjuk, mint amilyen valójában.

Overprecision: Biztosak vagyunk abban, hogy az esemény előrejelezhető, és úgy gondoljuk, ennek a tudásnak a birtokában vagyunk. Jellemzően ezek a befektetők fókuszált portfólióban gondolkodnak, melyben az egyes részvények az előrejelzéseik alapján kerülnek beválogatásra.

2) Visszatekintési torzítás

A visszatekintési torzítás (angolul hindsight bias) arra a problémára világít rá, hogy hajlamosak vagyunk azt hinni egy esemény bekövetkezése után, hogy ezt korábban mi pontosan előre tudtuk jelezni. Ez pedig azt jelenti, hogy túlbecsüljük azon képességünket, hogy egy jövőbeni eseményt pontosan meg tudunk jósolni, holott a valóságban az esemény bekövetkezése csak pontatlanul jelezhető előre. A visszatekintési torzítás mögött az az ok húzódik meg, hogy a kezdő befektetők, kereskedők nincsenek tudatában annak (vagy nem tudják elfogadni), hogy a jövő eseményeit nem tudják megjósolni. Ugyanakkor időnként véletlenszerű folyamatok természetes következménye, hogy igazuk lesz, így azt hiszik az eseményeket képesek voltak megjósolni. Bővebben: Visszatekintési torzítás (hindsight bias) a tőzsdén, pénzügyekben

3) Iparági érdekek

A befektetési iparág (brókercégek, elemzőházak, számlakezelők, alapkezelő cégek stb.) speciális, más iparágtól lényegesen eltérő karakterisztikával rendelkezik. Gondoljunk csak arra, hogy a befektetési iparág szereplői nagyrészt a befektetőből élnek. A brókercég a jutalékból él, a market maker bróker megnyeri, amit az ügyfél elveszít, a számlakezelő cégek sikerdíjat kapnak, az alapkezelő cégek alapkezelési díjat, a hedge fundok alapkezelési és sikerdíjat számítanak fel, az értékesítők, biztosítási ügynökök jutalékot kapnak, az amerikai elemzők a nagy tőzsdei társaságokkal nem szeretnének rosszban lenni, és a sort hosszasan sorolhatnánk.

Ennek az iparágnak az alapja az a hiedelem, hogy a piaci mozgásokat meg lehet érteni, előre lehet jelezni. Ennek oka, hogy ezekkel az előrejelzésekkel el lehet adni a különböző termékeket, ösztönözni lehet a részvénypiaci ügyletkötést, melyből bevétele származik az iparágnak díjak és jutalékok formájában.

4) A véletlen átver minket

A fentieket olvasva mindenkinek eszébe jutnak történetek, amikor egy-egy piaci előrejelzésre alapozva fektette be a pénzét, és nagy haszonnal sikerült később eladni a részvényeket, azaz könnyedén megcáfolható a fenti érvelésem. Ugyanakkor érdemes azt figyelembe venni, hogy egy-egy sikeres piaci előrejelzés nem bizonyítja azt, hogy előrejelzésekre hagyatkozva célszerű befektetni a pénzünket, mert ha nagyon sok próbálkozó van, akkor teljesen szükségszerű, hogy a valószínűtlen is bekövetkezik. Azaz számos olyan piaci előrejelzés születik, mely a jövőbeni igazzá válik, de ennek nagyobb részt a véletlenhez van köze, és nem a szakértelemhez, lásd: Nagyrészt a véletlenen múlik az eredményed

Hogyan készíts/olvas piaci előrejelzéseket?

A fentiekben azt beszéltük meg, hogy az ember alapvetően alkalmatlan arra, hogy megbízható előrejelzéseket készítsen, de ennek ellenére különféle okok miatt (túlzott önbizalom, iparági érdekek, a véletlen, a visszatekintési torzítás) azt hisszük, hogy jók leszünk az előrejelzések készítésében. Ezek a befektetők fókuszált portfóliót alakítanak ki, túl gyakran kötnek ügyletet, és ezek a tényezők összefüggésbe hozhatók az átlagos befektető gyenge eredményeivel. A kérdés csak az, hogy mit lehet tenni az előrejelzések helyett.

Fogadjuk el azt, hogy a pénzügyek világában nagyon sok kérdésre az a válasz, hogy „nem tudom”. Sokkal jobb, ha egy eseménnyel kapcsolatban egy nyugtalanító „nem tudom” a válasz, mint egy megnyugtató piaci előrejelzés, melyről később kiderül, hogy tévedés.

Ha „nem tudom” a válasz, akkor ez kezelhető kockázatkezeléssel (rövid távú kereskedők stop megbízást használnak, befektetők diverzifikációt stb.).

Legyünk tisztában azzal, hogy nincs semmiféle mágikus formula, mellyel a részvények jövőbeni hozama megjósolható. Bár léteznek összefüggések, melyek a részvények jövőbeni hozamára magyarázatot adnak (ezeket érdemes megismerni), de ezek sem adnak teljes magyarázatot a részvények árváltozására. Beszéltünk már róla korábban, hogy a részvények árváltozását okozó tényezők jelentős része ismeretlen a tudomány mai állása szerint.

Előrejelzéseket csak olyan esetben készítsünk, amikor kvantitatív adatok rendelkezésünkre állnak. Például értékalapon olcsó részvényeket vásárolok, mert a value-tényező, mint a jövőbeni hozamra ható tényezőre létezik bizonyíték múltbeli adatokon. De a „mi lesz az ingatlanpiaccal jövőre” típusú kérdésre nem tudunk választ adni, mert nincsenek az előrejelzéshez kvantitatív adataink.

Törekedjünk tehát arra, hogy a befektetési döntéseink során minél kevesebb piaci előrejelzést vegyünk figyelembe. A diverzifikáció egy nagyon jó módszer a tévedések ellen, azaz nem néhány társaságba fektetjük a pénzünket, hanem számos társaságból alakítjuk ki a portfóliót. Ha pedig bizonyos eseményekkel kapcsolatban mégis szükség van arra, hogy előrejelzést készítsünk, akkor az alábbi tényezőket is vegyük figyelembe.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.