Cikkünkben az egyik legrégebben felfedezett tőzsdei anomáliával a value-effekttel foglalkozunk, melynek segítségével felülteljesíthető a tőzsdeindexek hozama. A value-hatásra épülő különböző befektetési, tőzsdei kereskedési módszereket az értékalapú befektetések közé soroljuk, és olyan ismert befektetők, mint Warren Buffett, Walter Schloss évtizedeken keresztül alkalmazták módszereiket a tőzsdén, mellyel felülteljesítették a tőzsdeindexekkel elérhető hozamot. Megbeszéljük bejegyzésünkben, hogy mi az alapja ennek a piaci anomáliának, milyen mértékű felülteljesítés érhető el ezekkel a módszerekkel, és szó lesz múltbeli visszatesztelésekről is. Tartalom:

- Mi az a value faktor a tőzsdén?

- Hogyan működnek a value stratégiák a tőzsdén?

- Long only value tőzsdestratégiák

- Nem csak az amerikai tőzsdén működik az értékalapú részvényvásárlás

- A japán tőzsde itt is kivételt jelent?

- Mit mutat a hozam/kockázat elemzés a három tőzsdén?

- Az értékalapú, value faktor halott dolog, nem működik?

Mi az a value-prémium?

A magyar nyelvű internetet olvasva gyakran találkozhatunk azzal a kifejezéssel egy-egy részvény, részvénypiac elemzése, értékelése során, hogy „értékalapon olcsó”, vagy „alulárazott”. Ebből pedig következik az a gondolat, hogy ha valami „olcsó”, „alulárazott” akkor az egy jó vételi lehetőség. Bár a blogokat, elemzéseket olvasva nem derül ki számunkra, hogy ez nem csak egy általános tőzsdei mondás a sok közül, hanem egy múltbeli adatokon visszatesztelt piaci anomália, mely ellentmond a hatékony piacok elméletének, azaz felülteljesíthetők a piaci hozamok.

A value-faktor, azaz az „értékalapon olcsó részvények a jövőben felülteljesítenek” elvnek az amerikai tőzsdéken lassan 100 éves hagyománya van. Gondoljunk csak arra, hogy az értékalapú, value-tényezők tőzsdei felhasználásának egyik ismert alakja Benjamin Graham (Graham híres tanítványa Warren Buffett), aki a Security Analysis című könyvével már 1934-ben megalapozta az értékalapú befektetés módszereit. Az értékalapú tőzsdei megközelítéssel kapcsolatos egyik probléma pedig az, hogy melyik összefüggés, mutató alapján vizsgáljuk a társaságokat, azaz milyen tényezők alapján tekintünk valamit olcsónak. Például:

- A nyereség és a részvényár alapján olcsó részvényeket vegyünk (lásd P/E ráta)?

- Vagy a könyv szerinti érték és a részvényár (lásd P/B) viszonyában keressük az olcsó társaságot?

- Esetleg az árbevétel és a részvény árfolyama (P/S) alapján?

- Nézzünk inkább a fizetőképességet, a likividitást?

- Fontosabb lenne a mérlegfőösszeg növekedése?

- Vagy az eladósodottság alapján válasszuk ki az olcsó részvényeket?

- De felmerülhet a kérdés, hogy miért nem a szabad cashflow és az ár alapján (P/FCF) hozunk döntést?

A sort még hosszasan sorolnám, és érdemes lehet a hivatkozott helyeket elolvasni, mert a részvények tőzsdei értékelésének alapjait beszéljük át alattuk. Felmerülhet tehát a kérdés, hogy melyiket érdemes figyelembe venni a részvényvásárlási döntésünk során. Erre a kérdésre az alábbi bekezdések részben választ adhatnak. Másrészt pedig Graham és az értékalapú befektetők eredményei bár lenyűgözőnek tekinthetők, de mégsem adnak egyértelmű bizonyítékot arra, hogy bizonyos tényezők figyelembe vételével felülteljesítés érhető el, hiszen a befektetési döntéseket számos tényező befolyásolta és nem csak a „value” tényezők alapján hoztak döntés. Azok a stratégiák, melyek csak is kizárólag egy vagy több value tényezőt vizsgálnak a systematic value tőzsdestratégiák körébe tartoznak, és ezek teljesen objektívek, és így könnyedén vissza is tesztelhetők.

Mindenesetre a value-tényezők működéséről meggyőző bizonyítékot Eugene Fama és Kenneth French 1992-ben publikált tanulmányában találjuk meg (The cross-section of expected stock returns), melyben különböző piaci anomáliákat megvizsgálva (1963-1990 között) arra jutottak a szerzők, hogy a P/B ráta és a size effect kihasználása a két legjobb olyan tényező, mellyel felülteljesítés érhető el.

Hogyan működnek a value-stratégiák a tőzsdén?

Ha a fent hivatkozott mutatókat tanulmányozzuk, akkor látni fogjuk, hogy tulajdonképpen a mutatók többsége valamilyen közös alapra, egységre próbálja meg kimutatni a vállalat értékét. Ezzel pedig összehasonlíthatóvá válnak a különböző méretű, részvényárfolyamú, és pénzügyi adatokkal rendelkező társaságok. A legismertebb mutatókról röviden (részletes magyarázatukat fentebb már hivatkoztam):

- P/B, azaz az ár és a könyv szerinti érték hányadosa

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- P/FCF, a részvény ára és a szabad cashflow (egy részvényre jutó) hányadosa

- EV/EBITDA, azaz a társaság értéke és a nyereség hányadosa

Ha a fenti mutatók működésével tisztában vagyunk, akkor már csak egy részvényszűrő alkalmazásra van szükségünk (ilyenekről itt olvashatsz), melyben sorba állíthatók a részvények a fent kiválasztott mutatók alapján.

Ezek után két választási lehetősége van a tőzsdei kereskedőknek:

- Long only stratégiát alkalmaz

- vagy long-short stratégiában gondolkodik

A long only stratégia tulajdonképpen azt jelentené, hogy megvesszük a mutató alapján olcsónak, alulárazottnak mondott részvények egy részét, és hosszú távon tartjuk. Ezekben a tőzsdestratégiákban gyakori, hogy a teljes részvénypiacot 10 részre osztják, és az alsó decilist, azaz a részvények azon 10%-át, melyek a vizsgált mutató alapján a legolcsóbbak, megvásároljuk. Az amerikai részvénypiac esetében ez egyébként több száz részvényt jelentene, de a jó hír, hogy vannak kifejezetten value és faktor ETF-ek, így akár ETF alapokkal is kivitelezhető ez a tőzsdestratégia.

Látható a fentiekből, hogy a long only stratégiák jelentős piaci kockázatot hordoznak, tekintettel arra, hogy a value-részvények korrelálnak a piaccal. Ez tulajdonképpen azt jelentené, hogy az amerikai részvénypiacon időről-időre beköszönt a recesszió, ami egy elkerülhetetlen, természetes folyamat (az utóbbi 100 évben 20 alkalommal volt erre példa ). A recessziókat rendre csökkenő részvényárak, medvepiaci követi, azaz a piac esik és ezzel együtt a value-részvények ára is esik. Ez egy nagyon fontos momentuma az értékalapú befektetésnek, az osztalékportfólióknak, a passzív befektetésnek, azaz mind a vedd meg és tartsd elveken alapulnak (mely egy 2019-es kutatás alapján erősen megkérdőjelezhető, lásd itt ). A lényeg, amire az átlag befektető nincs felkészülve, az a visszaesés időszaka. Gyakran ez borítja a tőzsdestratégiát, hiszen a veszteség, a visszaesés hónapokon keresztüli elviselése erős lelki terhelést okoz.

A veszteség, a pénzügyi veszteség agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar (ez a bizonyos fight or flight response). Ez akkor fordul elő a befektetővel, ha mindenféle szabály, és kockázatkezelés nélkül áll neki a befektetésnek, kereskedésnek. Ha a részvénypiacon egy befektető pénzt keres a hosszú távú befektetéssel, akkor jellemzően azon gondolkodik, hogy milyen új autót fog venni a pénzen, vagy mennyire okos, mennyire jól ért a tőzsdéhez, esetleg épp a többlethozamot már képzeletben a több milliós tengerparti nyaralásra költötte el. Ez a fajta önigazolás az agyunknak ugyanazon részét stimulálja, melyet a különféle drogok, egyéb élvezeti cikkek stimulálnak. Azonban amikor eljön a medvepiac, vagy kiderül, hogy rossz döntést hoztunk, és részvény ára esik, akkor a befektető elkezd veszíteni. Ekkor már nem nyitogatjuk annyit a számlatörténetet, nem nézzük a pozícióinkat, és azon gondolkodunk, hogy nem kellett volna a barátunkra/brókerünkre hallgatni, aki bemutatta nekünk ezt az egyszerű befektetési módszert. A vagyon pedig egyre inkább fogy, a veszteségek, pénzügyi veszteség pedig agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar. Az átlagos befektető éppen ezért drágán vesz és olcsón ad el.

Ugyanakkor a long-short stratégiákban a piaci kockázatokat megpróbáljuk kiküszöbölni, azaz valóban csak a value-faktort próbáljuk meg kinyerni. Ez tulajdonképpen azt jelentené, hogy a kitettségünket fedezzük. Ha például megvásároljuk az S&P500 indexet, és az ügyletet fedezni szeretnénk, akkor ugyanakkora értékben nyitunk egy short pozíciót az S&P500 indexen. Ezzel a piaci kockázatokat fedeztük, de mivel magát a piacot vettük meg, így a piaci hozamot sem kapjuk meg, azaz nem keresünk az ügyleten. Egyes piaci anomáliákat pedig úgy lehet kihasználni, hogy a megkeressük a két végletet, a value faktor esetében ez azt jelenti, hogy:

- megkeressük a részvények azon 10%-át, melyek a legolcsóbbak a mutató alapján

- megkeressük a részvények azon 10%-át, melyek a legdrágábbak a mutató alapján

Az olcsó részvényeket megvásároljuk, és ugyanakkora összegben shortoljuk a drága részvényeket, azaz egy long-short stratégiát hoztunk létre. A value alapokon nyugvó tőzsdestratégiák esetében ezt quality minus junk (minőségi mínusz bóvli) stratégiának nevezzük.

Kihasználjuk tehát azt, hogy az alulárazott részvény jövőbeni hozama nagy lesz, a túlárazott részvény jövőbeni várható hozama alacsony, és a long melletti short lábbal a piaci kockázatok egy részét is fedeztük. A quality minus junk stratégiákról tervezek egy részletes összeállítást, így a továbbiakban a long-only stratégiákkal folytatjuk.

Long only value tőzsdestratégiák

A long only value stratégiáknál a legnagyobb kérdés, hogy milyen pénzügyi mutató alapján hozunk döntést. Az köztudott, hogy Graham, Buffett és az ismert értékalapú befektetők egy összetett szabályrendszert alkalmaznak, és nem csak egyetlen tényezőt vizsgálnak. Ráadásul a társaság jövőjével, wide moat tényezők kutatásával is foglalkoznak, melyeket nem lehet objektív mutatóban kifejezni. Egy ilyen összetett, sokszor szubjektív döntéseken alapuló rendszert azonban nem lehet visszatesztelni. Emiatt a rendszert le kell egyszerűsíteni, objektív stratégiát kell kialakítanunk, hogy a stratégia visszatesztelhető legyen. Ezt a munkát végezték el helyettünk az alpha architect munkatársai, akik az ismert value mutatókat objektív stratégiába ágyazva tesztelték vissza az amerikai és európai tőzsdéken.

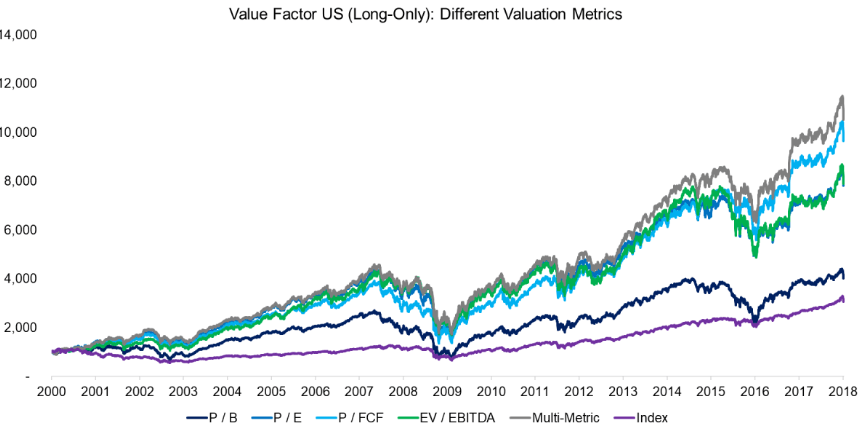

Az alábbi grafikonon az amerikai tőzsdén visszatesztelt long only value stratégiákat láthatod. Mindegyik esetben a vizsgált mutató alapján legolcsóbb részvényeket (a teljes részvénypiac 10%-át) vásárolták meg. További feltétel volt, hogy 1 milliárd dollárt meghaladó kapitalizációval rendelkezzen a társaság (centes és small cap részvények kizárása), és tranzakciós költséget is beleszámították az eredményekbe.

A grafikonon lila színnel az S&P500 index, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot. A többi fundamentális mutatót fentebb már hivatkoztam, így ott tudunk utána olvasni.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: https://alphaarchitect.com

A fentieket más források is megerősítik, és összhangban vannak a fentiekkel. Érdemes áttekinteni Gray és Carlisle Quantitative Value című könyvét, melyben 1964-2011 között (a két vizsgálat együtt így 54 évet ölel fel) vizsgálták meg az egyes módszereket. A könyv 7.1-es táblázatát az alábbiakban láthatjuk.

forrás: Quantitative Value

A legjobb eredményt az EBITDA és EBIT mutatókra alapozva lehetett elérni, és itt az FCF (free cash flow yield oszlop) és a P/B (Book to Market) gyengébb eredményt hozott. Ami igazán meglepő, hogy az Alpha Architect 2000-2018 közötti visszatesztelésében a P/B nagyon gyenge eredményt hoz, melynek véleményem szerint részben az az oka, hogy ma már az immateriális javak, a goodwill erősen torzítja a tőzsdei társaságokról alkotott képet.

Nemcsak az amerikai tőzsdén működik az értékalapú részvényvásárlás

Gyakran előfordul egy-egy összefüggéssel, piaci anomáliával kapcsolatban, hogy csak az amerikai piacon működik. Ezekről részletesen a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvemben beszéltem bővebben. Ugyanakkor a value faktorok esetében látható, hogy az európai tőzsdéken is felülteljesítettek a stratégiák. A sorrend gyakorlatilag változatlan, az amerikai részvénypiaccal megegyező.

forrás: https://alphaarchitect.com

Mind az európai és mind az amerikai tőzsdén megfigyelhető, hogy a piaci kockázatokkal, a piaccal korrelál kisebb nagyobb mértékben a stratégia, azaz a 2000-es dotkom lufi, és a 2008-2009-es válság alatt a piaccal együtt esik mindegyik portfólió eredménye, sőt a visszaesés százalékos mértéke sokkal nagyobb. Ez alól kivételt a 2000-es dotkom lufi jelent. Mindenesetre ebből azért jól látható, hogy a stratégiának jelentős kockázata is van, ha a kockázatot az árfolyam kilengés mértékében mérjük. Emellett tartsuk azt is szem előtt, hogy semmi garancia nincs arra, hogy a jövőben is felülteljesíthetünk a value faktor segítségével, még akkor sem, ha az elmúlt 54 évben ez egy érvényes összefüggés volt.

A japán tőzsde itt is kivételt jelent?

Beszéltünk már arról, hogy a japán tőzsdén zajlott minden idők egyik legnagyobb eszközár lufija a 80-as évek előtt, melyet évtizedeken keresztüli oldalazás követett a tőzsdéken. Emellett a japán tőzsde arról is híres, hogy számos tőzsdestratégia nem működik, például a vedd meg és tartsd módszerrel is elbuktunk volna, de az olyan piaci anomáliák, mint a momentum sem működik a japán tőzsdén (1981-2010 között 0,7%-os éves hozamot hozott 20%-os volatilitás és 0,03-as sharpe ráta mellett). Az alábbi képen pedig a japán tőzsdén láthatod az ismert value faktorokkal működő stratégiák eredményeit 2000-2018 között. A sorrend jelentősen megváltozik, a P/B hozza a legjobb eredményt:

- P/B

- Multi-metric

- P/E

- EV/EBITDA

- P/FCF

forrás: https://alphaarchitect.com

Mit mutat a hozam/kockázat elemzés a három tőzsdén?

A fentiekben kizárólag csak a hozamokat láttuk, azaz az egyes stratégiák egyenlegnövekedését követtük nyomon. Nem foglalkoztunk a kockázattal, bár a maximális visszaesések jelentőségére felhívtam a figyelmet. Ugyanakkor egy stratégiáról akkor kapunk teljes képet, ha látjuk, hogy egy egységnyi kockázatért cserébe mekkora többlethozamot (állampapír hozam feletti hozam) kapunk. Erre a célra használjuk a sharpe-mutatót, és az alábbi képen láthatjuk az egyes fundamentális mutatók esetében az egységnyi kockázatra eső többlethozamot.

forrás: https://alphaarchitect.com

Lényeges változást nem tapasztalunk. Az amerikai tőzsdén (fekete oszlopok) a multi-metric stratégia 0,78-as sharpe-rátával az első, a második a P/FCF (0,73), a harmadik helyen osztozik az EV/EBIT (0,63), és a P/E (0,63). A negyedik helyen a P/B (0,41) mutatót találjuk, melynek sharpe rátája megegyezik a piaccal, azaz egységnyi kockázatra vetítve nem értünk el több hozamot.

Az értékalapú, value befektetés halott?

A „value is dead” szlogen az utóbbi 5 évben vált divatossá befektetők, újságírók, tanácsadók körében. Például a CNBC ezt arra alapozva jelentette ki, hogy egyetlen value ETF alap nem volt képes felülteljesíteni az S&P500 indexet az utóbbi 5 évben, de a Barrons.com oldalon is megjelent egy cikk, mely az értékalapú befektetés végét vizionálja, azonban csak a P/B mutatóra fókuszálnak (fentebb láthattuk, hogy valóban romlott az eredménye ennek a mutatónak). Mi is beszámoltunk róla, hogy valóban az utóbbi 10 évben rossz teljesítményt eredményezett a P/B mutatón alapuló értékalapú befektetés, de erre volt példa évtizedekkel korábban is például 1926-1941 közötti is, lásd itt. A value-faktorból eredő kockázatok csökkenthetők azzal, hogy kihasználunk más piaci anomáliákat, például béta hatás, size anomaly, momentum. A momentum és a value kombinálására itt beszéltünk meg egy lehetséges megoldást.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.