Cikkünkben a mozgóátlagokon alapuló befektetési módszerekkel, tőzsdestratégiákkal foglalkozunk. A külföldi szakirodalomban több olyan megoldással is találkozhatunk, melyek érdekesek lehetnek a tőzsdén befektető, tőzsdén kereskedő számára. Vannak olyan mozgóátlag jelzések, melyekkel a hagyományos vedd meg és tartsd technika eredményeit ugyan nem tudjuk felülmúlni, viszont a kockázat csökkenthető, de találkozhatunk olyan indikátor jelzéssel, mely a múltban még nem tévedett. Bár ilyen kijelentéseket megszokhattunk a hírekben, gazdasági médiában, ennél az indikátornál is igaz, hogy a jó eredmények ellenére a jövőt nem látja. A bejegyzésben tehát a következőket fogjuk megbeszélni:

- Milyen előnye, hátránya van az időzítésnek a vedd meg és tartsd technikához képest?

- Hogyan javíthatja egy befektetési stratégia eredményeit a mozgóátlag használata?

- Hogyan teszteljük ezeket az eredményeket?

- Miért nem tévedett eddig az MACD indikátor?

- Mi a probléma az amerikai piacra kitesztelt befektetési stratégiákkal?

- Aszimmetrikus stratégiák tesztje 1966-2016 között, 7 tőzsdén

- Mozgóátlag stratégiák és a nagy tőzsdei összeomlások (12 eset)

Milyen stratégiákban gondolkoznak a befektetők?

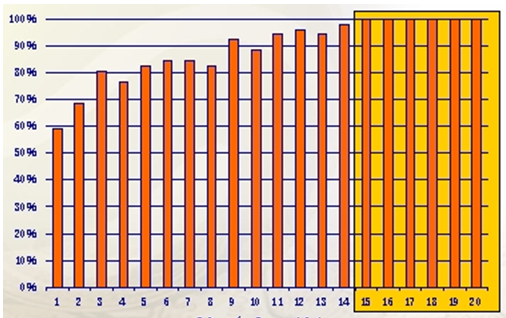

A befektetők körében az egyik legismertebb és leggyakrabban alkalmazott befektetési stratégia az ún. vedd meg és tartsd szemlélet (részleteket itt beszéltük meg), melynek alapja az alábbi kimutatás, mely szerint ha az elmúlt 100 évben bármikor (véletlenszerű időpontban) az 500 legnagyobb amerikai tőzsdei társaságba fektettük a pénzünket (tulajdonképpen az amerikai részvénypiacba), akkor az eredményeinkkel felülmúltuk volna a bankbetétek hozamát feltéve, ha minimum 15 évig tartjuk a portfóliót. Az alábbi képen ennek a vizsgálatnak az eredményét láthatjuk, azaz a tartási időtáv növekedésével növekszik a valószínűsége annak, hogy jobb eredményt érünk el, mint a kockázatmentes befektetésekkel.

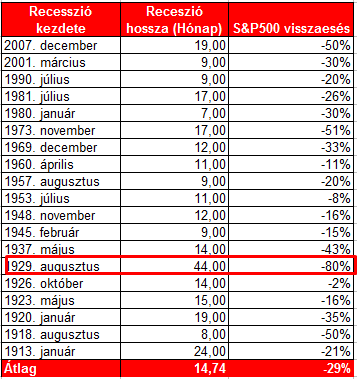

Az átlagos befektető tehát megveszi a kiszemelt részvényeket, indexeket, majd pedig hosszú évekig tartja. Ha kicsivel jobban tájékozott, akkor figyelembe veszi az életkorát, és a kockázattűrő képességét, és nem csak részvényekben, hanem kötvény-részvény arányban gondolkodik. Bár szépnek tűnik a fenti összefüggés, ami azt ígéri, hogy 15 évig tartod a részvényeket, akkor nem veszítesz, de számolni kell azzal, hogy akár 50%-os visszaeséseket is kell ülnünk. Az alábbi képen az elmúlt 100 év 20 recesszióját láthatod.

A teljes képhez még az is hozzátartozik, hogy a fenti eredmények kizárólag az Egyesült Államok részvénypiacára vonatkoznak. A Stocks for the long run? Evidence from a broad sample of developed markets cím alatt elérhető kutatásban 39 ország részvénypiacát vizsgálták meg bootstrap szimulációval 1841-2019 közötti időszakon. A vizsgálatról részletesen beszéltünk egy korábbi cikkünkben, illetve az alábbi előadáson. Röviden kiemelném a vizsgálat fő megállapításait. A múltbeli adatokon végzett kutatás szerint, annak a valószínűsége, hogy negatív reálhozamunk lett a vedd meg és tartsd technikával (tőzsdeindex befektetés):

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

Mindenesetre a hosszú távú befektetők különböző módszereket alkalmaznak arra, hogy csökkentsék a részvénypiaci kockázatokat. A legismertebb módszerek az alábbiak:

- Kötvény-részvény arány, részletek itt

- Rebalancing, részletek itt

- Diverzifikáció, részletek itt

A fentieket túl pedig népszerűek a különböző időzítésen alapuló stratégiák, melyek lényege, hogy a részvénypiac állapotához igazítva csökkentik a részvényarányt, ami esetenként azt is jelenti, hogy nem tartunk részvényeket bizonyos időszakokban. A legismertebb módszerek a momentum-anomálián, Shiller professzor CAPE-rátáján alapulnak, és rendkívül népszerűek a mozgóátlag alapú, trendkövető módszerek is.

Hogyan javítja a befektetési stratégiát a mozgóátlag használata?

A részvénypiacokon nagyon sok kereskedő, befektető követi a különböző mozgóátlagokat. A legismertebbek a 20, 50, 100 és 200 napos mozgóátlagok, és ezek közül a 200 napos mozgóátlag kapja általában a legnagyobb figyelmet. A mozgóátlagokat rövidtávú stratégiákban is használják. Mi is használunk ilyen trendkövető rendszert, melyben a mozgóátlagoknak is szerepe van (erről bővebben a tanfolyamunkon beszélünk), azonban nem szabad elfeledkezni arról, hogy a mozgóátlag egy árindikátor, azaz egyetlen bemenő paramétere a részvény, deviza stb. ára.

Ez jellemzi gyakorlatilag az összes technikai elemzés indikátorát, és mivel ez az egyetlen paraméter, ezért általában nem elegendő ahhoz, hogy eredményesen kereskedjünk. Éppen ezért használnak a rövidtávú kereskedők más szabályokat is, például trendkövetés, kockázatkezelés stb.. Illetve a tőzsdei kereskedők sem csak az ár indikátorokra, technikai elemzés indikátorai hagyatkoznak, hanem különböző hangulat indikátorokat vizsgálnak (okos pénz, buta pénz indikátorok), piaci szélesség indikátorokat, és egyéb gazdasági összefüggéseket. A fentiekből látható, hogy a mozgóátlag sem egy jövőt jósló csodaindikátor, mindössze a trend követésére alkalmasak. Ennek pedig fontos következménye lesz, amiről majd később beszélünk. A mozgóátlagokkal kapcsolatban itt találsz bővebb leírást. Az alapok után térjünk rá a tesztekre, azaz tényleg javítható egy befektetési stratégia eredménye a mozgóátlagokkal?

Tényleg nem tévedett az MACD indikátor?

A gazdasági hírekben rendszeresen megjelenik az MACD indikátor havi grafikonon vizsgált jelzése, mellyel szakértők, elemzők a jövőbeni emelkedő trendet jelzik előre. Az amerikai részvénypiacon gyakori téma az MACD havi grafikonon követett jelzése, melyről rendre úgy fogalmaznak, hogy még nem tévedett az emelkedő trendek előrejelzésével kapcsolatban. Nézzük meg ezt a helyzetet részletesen. Az MACD indikátor két exponenciális mozgóátlag keresztezése alapján ad jelzést a befektető számára. Nagyrészt rövidtávú kereskedésre használják, és ugyanazokkal a hátrányokkal rendelkezik, azaz egyetlen bemenő adata a részvény ára. Ugyanakkor az amerikai piacon találkozhatsz azzal a megfigyeléssel (technikai elemzők, brókercégek elemzéseiben), hogy a havi grafikonon használt MACD indikátor még nem tévedett az elmúlt 70 évben. Hasonlókat szoktak írni az inverz hozamgörbéről, bár az MACD esetében tényleg megfigyelhető a magas megbízhatóság. Az alábbi képen az amerikai tőzsdeindexet látod, és az MACD hisztogramot. A vételi jelzést akkor kapjuk, ha a hisztogram negatívból pozitívba vált. Hat ilyen esetet azonosíthatunk az elmúlt évtizedekben, lásd nyilakkal jelölve.

A fenti képen jelöltem neked néhány múltbeli esetet. Ez persze még semmit nem jelent, hiszen nem vizsgáltuk meg hosszútávon az adatokat, és nem néztük meg a téves jeleket sem. A körültekintő vizsgálat így nézne ki (1954-2016 között):

|

Év |

1 év után |

2 év után |

|

1954 |

30% |

80% |

|

1958 |

28% |

17% |

|

1961 |

10% |

1% |

|

1963 |

15% |

29% |

|

1965 |

-13% |

3% |

|

1967 |

3% |

10% |

|

1970 |

10% |

25% |

|

1975 |

15% |

10% |

|

1978 |

3% |

20% |

|

1982 |

20% |

22% |

|

1985 |

15% |

50% |

|

1989 |

15% |

25% |

|

1991 |

5% |

20% |

|

1993 |

9% |

5% |

|

1995 |

25% |

50% |

|

2003 |

15% |

20% |

|

2009 |

2% |

20% |

|

2012 |

10% |

35% |

|

2016 |

15% |

35% |

A fenti táblázatban azt láthatod, hogy az elmúlt 70 évben (a legutolsó jelzéseket szándékosan hagytuk ki) 19 alkalommal adott jelet az MACD az amerikai részvénypiacon. A jelzés után egy évvel az esetek 95 százalékában nyereséget könyveltünk el (az 1965-ös eset az egyetlen veszteséges ügylet). A jelzés után 2 évvel pedig minden esetben nyereséget könyveltünk el. A fenti adatok nem pontosak, hozzávetőlegesek, de arra mindenképpen jók, hogy a nyereséget, veszteséget elkülönítsük. A fentiekhez az is hozzátartozik, hogy ha a fenti időszak alatt nem az MACD jelzésére hallgatva vásárolunk, hanem teljesen véletlenszerűen, akkor 1 éves távon az esetek 73 százalékában nyereséggel szállunk ki, két éves távon az esetek 80 százalékában szállunk ki nyereséggel.

Bár ezek az eredmények szépek, de több probléma is van a vizsgálattal. Egyrészt nem látjuk, hogy mekkora volt a visszaesés a befektetési időszakok alatt, hiszen lehet hogy elértünk két év alatt 10% hozamot, de közben ki kellett ülnünk egy 50%-os visszaesést. Másik probléma pedig az alacsony jelszám, ami a vizsgálat megbízhatóságát erősen megkérdőjelezi, annak ellenére, hogy hosszú az időtáv. Az alábbi grafikonon lefuttattam egy tesztet az utóbbi 20 évre vonatkozóan az MACD jelzéseivel (annyi eltéréssel, hogy az eredeti 12-26 periódusú exponenciális mozgóátlag helyett, 12-27 periódust használtam). A képen a piros göbe a klasszikus vedd meg és tartsd technika eredménye, míg a kék görbe mutatja a fenti befektetési stratégia eredményét.

A stratégia fontosabb paraméterei:

|

Stratégia |

Induláskori tőke |

Végső tőke |

CAGR |

Max visszaesés |

Sharpe-ráta |

|

MACD |

10.000 |

72.477 |

8,76% |

-33% |

0,58 |

|

Vedd meg és tartsd |

10.000 |

73.922 |

8,85% |

-50% |

0,5 |

Első nekifutásra rögtön azt lehetne mondani, hogy a vedd meg és tartsd technika eredménye jobb, hiszen több lesz a végső tőke, és a CAGR, azaz az összetett éves növekedése is nagyobb (8,85%). Ez a logika jó példa arra az esetre, amikor a befektetési stratégiánk kialakítása során nem vesszük figyelembe a kockázatot, ugyanis a visszaesést az MACD stratégia 50%-ról 33%-ra csökkentette, ezért a sharpe-rátája is jobb a befektetési stratégiának, azaz egységnyi kockázat vállalásával nagyobb hozamot értünk el. Fontos látni, a fentiekből, hogy hiába adott a múltban tévedhetetlenül vételi jeleket az MACD befektetési stratégia, visszaesés azért volt, mégpedig a legsúlyosabb esetben 33%-os.

Az alábbi grafikonon egy másik, szintén népszerű mozgóátlagon alapuló befektetési stratégia egyik változatának eredményét látod. Ezekben a stratégiákban a 8-12 havi egyszerű mozgóátlag (közelítőleg a 200 napos mozgóátlag) jelzésére fektetünk be, azaz ha az árfolyam a 8-12 havi mozgóátlag fölé emelkedik, akkor részvényekben tartjuk a pénzünket, ha visszaesik az árfolyam a 8-12 havi mozgóátlag alá, akkor készpénzben várakozunk. A vizsgált időszakban felülteljesít az időzítésen alapuló befektetési stratégia. Bár az összetett éves növekedésben (CAGR) alig van különbség, a maximális visszaesés jelentősen csökkent (16,63%), és emiatt a kockázat alacsonyabb, azaz a sharpe-ráta is jobb lett (0,74). Stratégiánként eltérő, hogy a 8-12 hónap között, mely mozgóátlagot használjuk (optimalizáció és hit kérdése), azaz vannak befektetők, akik szerint a 8 havi mozgóátlagot, mások szerint a 9,10,11, esetleg a 12 havi mozgóátlagot célszerű figyelni. Ezt a befektetőnek kell eldöntenie.

|

Stratégia |

CAGR |

Max visszaesés |

Sharpe-ráta |

|

MA-időzítés |

9,95% |

-16,63% |

0,74 |

|

Vedd meg és tartsd |

9,52 |

-50% |

0,5 |

Nem kötelező azonban készpénzben ülnünk azokban az időszakokban, amikor nem kapunk jelet. Vásárolhatunk kötvényeket is. Ebben az esetben még jobb lesz az eredménye az időzítésen alapuló befektetési stratégiának.

|

Stratégia |

CAGR |

Max visszaesés |

Sharpe-ráta |

|

MA-stratégia |

11,11% |

-15,86% |

0,84 |

|

Vedd meg és tartsd |

9,52 |

-50% |

0,5 |

A fenti táblázatból látható, hogy minden fontosabb paraméter javult. Hozam növekedett, a maximális visszaesés csökkent, és így a sharpe-ráta is növekedett.

Mi a probléma az amerikai piacra kifejlesztett stratégiákkal?

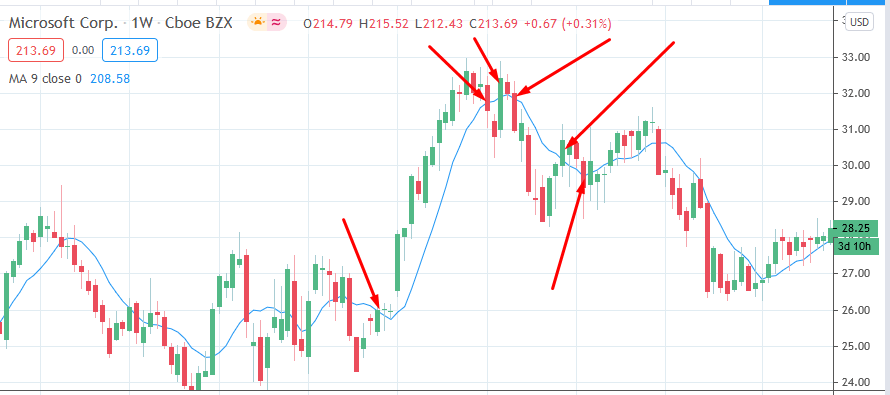

Az MACD-stratégiánál is megfigyelhető és az egyszerű mozgóátlag stratégiánál is láthatjuk, hogy a mozgóátlag paraméterek változásával az eredmények is változnak, de széles tartományt találunk, ahol felülmúlják az eredmények a vedd meg és tartsd technikát. Az egyszerű mozgóátlagon alapuló rendszer az 5-15 havi mozgóátlagokkal is felül képes múlni a vedd meg és tartsd technikát a múltbeli adatokon az amerikai tőzsdeindexen. Erről pedig lehet tudni, hogy az egyik legsikeresebb részvénypiac volt az elmúlt 100 évben, azaz stabil, hosszú ideig tartó emelkedő trendeket követhettünk. Ez a tény a klasszikus vedd meg és tartsd technika eredményét is javítja, pedig ha körülnézel az európai tőzsdéken, számos ellenpéldát találunk. Amint azonban a fentiektől eltekintünk és volatilisabb termékekben fektetjük a pénzünket, vagy olyan tőzsdeindexekbe, melyekre a fentiek nem igazak (például európai tőzsdeindexek) a mozgóátlagon alapuló időzítés csődöt mond. Nem képes felülteljesíteni a vedd meg és tartsd technikát, és gyakran a visszaesést sem tudja csökkenteni. Például az alábbi képen az egyik amerikai, bluechip részvény hosszútávú tartásának eredményét látjuk (piros). A kék görbe pedig a 10 hónapos mozgóátlaghoz kötött időzítést. A visszaesést sem tudja csökkenteni, és a hozam is alacsonyabb.

Itt egy másik részvényt láthatsz. A helyzet ugyanaz, a hozam csökken, a maximális visszaesés sem javul lényegesen a vedd meg és tartsd technikához képest.

Az alábbi képen egy újabb largecap társaság részvényeibe történő befektetés esetét látod. A vedd meg és tartsd technika itt is felülteljesít, de a visszaesés csökken a mozgóátlag stratégiában (69% helyett 41% lesz.)

A fentiek tehát jól mutatják a mozgóátlag stratégiák hátrányait, még akkor is, ha történetesen az amerikai tőzsdeindexen jó eredményt hoznak. Tekintettel arra, hogy trendkövető indikátorokról van szó, így amíg hosszú távon, éveken keresztül jól követhető trendek alakulnak ki, addig jó eredményeket hoznak a mozgóátlagon alapuló stratégiák. Ezt tapasztalhattunk az amerikai részvénypiacon az elmúlt 30 évben. Érdemes azt is figyelembe venni, hogy a mozgóátlag jelzések kiegészíthetők, például különböző makroadatokkal. Erre már néztünk példát ebben a bejegyzésben, ahol a munkanélküliségi ráta jelzéseivel kombináltuk a mozgóátlag jelzéseket. Illetve érdemes lehet az amerikai tőzsdéktől elvonatkoztatni, bár jóval kevesebb a szakirodalom ebben a témában, de vannak globális befektetési stratégiák is. Az egyikről Gary Antonacci könyvében olvashatsz, itt beszéltünk róla.

Aszimmetrikus stratégiák tesztje 1966-2016 között, 7 tőzsdén

Érdemes szem előtt tartani, hogy nincsenek pontosan definiált szabályszerűségek, melyekkel egyértelműen megállapítható egy részvénypiacon az emelkedő vagy csökkenő trend. A tőzsdei kereskedők eltérő módszereket, szabályokat követve állapítják meg az uralkodó trend irányát. Például

- csúcsok-völgyek alapján,

- trendvonalak segítségével,

- speciális indikátorokat felhasználva állapítják meg a trendet.

A fentiek közül az egyik legnépszerűbb módszer a mozgóátlagok használata, és ezzel együtt a mozgóátlag stratégiák is népszerűek. Számos probléma közül azonban az egyik legfontosabb, hogy az emelkedő és csökkenő trendeknek eltérő a karakterisztikája. Jól megfigyelhető, hogy az emelkedő trendek hirtelen, nagy volatilitással, jelentős árfolyameséssel érnek véget. Ezzel szemben a csökkenő trendek hosszú oldalazással, gyenge emelkedéssel végződnek. Leegyszerűsítve azt mondhatjuk, hogy az emelkedő trendek hirtelen érnek véget, a csökkenő trendek pedig lassan. Az alábbi képen egy emelkedő trend végét követheted nyomon.

Itt pedig egy csökkenő trend végét látjuk, a jelölt helyen hosszú ideig tartó oldalazással. Értelemszerűen számos ellenpélda áll a fenti megfigyeléssel szembe, azonban az általános megfigyelés közel áll ahhoz a kijelentéshez, hogy az emelkedő trendek hirtelen, a csökkenő trendek lassan érnek véget.

Léteznek magyarázatok is a fenti megfigyelésre. A gépi tanulással foglalkozó Dr. Carlin Chun Fai, a Hongkongi Egyetem munkatársa szerint a fenti különbség alapvetően arra vezethető vissza, hogy az emberek kockázatkerülő magatartást tanúsítanak, azaz a tőzsdei kereskedők mindig arra törekednek, hogy elkerüljék a veszteséget. Éppen ezért hajlamosak vagyunk azonnal zárni a megnyitott long pozíciókat, amint úgy érzékeljük, hogy megkezdődött a piacon az esés. Chun Fai szerint az is jól megfigyelhető, hogy a piac szereplők eltérően reagálnak a jó és a rossz hírek érkezésekor. És megfigyelhető az is, hogy a negatív hozamok (esik a piac) nagyobb hatást gyakorolnak a részvénypiac volatilitására a következő napokban. A fentiek pedig azt eredményezik, hogy a negatív hozamoknak egyfajta tőkeáttétel hatása van, azaz felnagyítják a részvénypiac volatilitását. Annak ellenére, hogy a tőzsdei kereskedők eltérő stratégiákat használnak, ezekben hasonló elvek szerint zajlik a veszteségvédelem, az ügyletek lezárása, ami azt eredményezi, hogy kereskedők széles köre zárja a pozícióját az első egyértelmű jelre az emelkedő trend kimerülésével kapcsolatban. Ennek pedig az lesz a következménye, hogy az emelkedő trend jelentős volatilitással, nagy beszakadással ér véget. Csökkenő trendben azért nem tapasztalunk ilyen gyors változást, mert a befektetők ekkor kezdenek el vásárolni, és a vételek lényegesen jobban eloszlanak időben, tekintettel arra, hogy a különböző stratégiák máskor adnak vételi jelet.

A fenti eltérés azt eredményezi, hogy ha egy stratégiát kifejlesztünk emelkedő és csökkenő trendre, akkor gyakran előfordulhatnak olyan esetek, hogy az emelkedő trendből későn lépünk ki, késve ad jelzést a rendszer, mert a piaci reakciók gyorsak. A fenti problémára jó megoldás, hogy külön kezeljük a csökkenő és emelkedő trendet, és erre példát az Asymmetry between uptrend and downtrend identification: a tale of moving average trading strategy cím alatt elérhető visszatesztelésben találunk.

Mozgóátlag stratégiák visszatesztelése 7 tőzsdeindexen

A fenti cím alatt elérhető kutatásban az egyik legnépszerűbb trendmegállapításra használt indikátort, a mozgóátlagokat vizsgálták meg. Arra voltak kíváncsiak, hogy javíthatja-e a mozgóátlag stratégiák eredményét, ha eltérő paramétereket használunk a vételi és eladási jelzések során.

A mozgóátlag-stratégiákról annyit érdemes tudni, hogy számos múltbeli kutatás megállapította, a mozgóátlagok használata többletinformációt hordoz. Érdemes áttekinteni a témában készült írásunkat, melyben 29 kutatás eredményét összegezzük. Röviden arra is kitérnék, hogy alapvetően három csoportba sorolhatók a mozgóátlag stratégiák:

- Két mozgóátlag keresztezése ad jelzést

- A mozgóátlag és az árfolyam keresztezése ad jelzést

- Mozgóátlag alapú csatorna ad jelzést

Mindhárom típust részletesen tárgyaltuk a fenti hivatkozáson, és a továbbiakban csak a mozgóátlag és az árfolyam közötti kapcsolaton alapuló jelzés visszatesztelését beszéljük meg.

Ennek szabályai az alábbiak szerint foglalhatók össze:

- Vételi pozíció nyitása, ha az árfolyam > a mozgóátlag értéke

- Eladási (short) pozíció nyitása, az árfolyam < a mozgóátlag értéke

Példaként az alábbi grafikonon jelöltem néhány mozgóátlag jelzést a fenti szabály alapján.

Egy tipikus mozgóátlag stratégia például úgy néz ki, hogy ha a tőzsdeindex árfolyama a 60 napos mozgóátlag fölé emelkedik, akkor vételi pozícióba lépünk, majd ha az árfolyam visszaesik a 60 napos mozgóátlag alá, akkor zárjuk az ügyletet. Ezt nevezzük szimmetrikus stratégiának. Ezzel szemben az aszimmetrikus stratégia esetében a nyitás és a zárás nem ugyanazon mozgóátlag jelzésén alapul. Például vételi pozíciót nyitunk, ha az árfolyam a 60 napos mozgóátlag fölé emelkedik, majd zárjuk az ügyletet, ha az árfolyam visszaesik a 20 napos mozgóátlag alá, azaz a záráshoz egy gyorsabb mozgóátlagot használunk.

A vizsgálatban az alábbi tőzsdeindexeken teszteltek vissza szimmetrikus és aszimmetrikus mozgóátlag stratégiákat.

forrás: Asymmetry between uptrend and downtrend identification

Nemcsak egyszerű mozgóátlagon (Simple Moving Average), hanem exponenciális (Exponential Moving Average) és súlyozott mozgóátlagon is tesztelték a stratégiákat, de az eredmények és a végső következtetések szempontjából nincs lényeges különbség az egyes változatok között. A továbbiakban az amerikai tőzsdeindexen, exponenciális mozgóátlagokkal alkalmazott szimmetrikus és aszimmetrikus stratégiákat tárgyaljuk.

Az alábbi grafikonon az átlaghozama látható annak az aszimmetrikus stratégiának, mely a 60 napos exponenciális mozgóátlag jelzésére lép vételi pozícióba (árfolyam a mozgóátlag fölé kerül két egymást követő napon át). Az x tengelyen pedig a kilépéshez használt mozgóátlag periódusideje látható, melyet 5-200 között teszteltek vissza. A nyíllal jelölt helyen tehát annak a stratégiának az átlaghozama (y tengelyen) olvasható el, mely belépéshez 60 napos, kilépéshez 20 napos exponenciális mozgóátlagot használ.

forrás: Asymmetry between uptrend and downtrend identification

Az alábbi képen szemléltetem a két módszer közötti különbséget. A szimmetrikus és az aszimmetrikus stratégiában is akkor kapunk belépési jelet, ha az árfolyam a 60 napos mozgóátlag (képen kék színnel) fölé emelkedik két egymást követő napon, azaz a belépési jelzése egyezik a két módszernek. Ezt követően az aszimmetrikus változat a 20 napos mozgóátlagot követi (piros színnel). A téves jeleket sikerült kiszűrnünk, mert két egymást követő napon nem marad a 20 napos mozgóátlag alatt az árfolyam, majd végül ez is bekövetkezik, így a jelölt helyen (kilépés felirat) zárjuk a pozíciót. Ezzel szemben a szimmetrikus stratégia csak a 60 napos mozgóátlagot használja, mely lényegesen később ad eladási jelzést.

A következő ábrákon már a 90, 120, 150 napos mozgóátlagokon alapuló belépési jelekkel elért eredmények láthatók. Az x tengelyen a kilépéshez használt mozgóátlag paramétere olvasható le.

forrás: Asymmetry between uptrend and downtrend identification

A következő grafikonokon ugyanazon elvek szerint látjuk a short pozíciókat. Ebben az esetben short pozíciót nyitunk, ha a 60,90,120,150 napos mozgóátlag alá esik az árfolyam, majd a kilépést az 5-200 napos mozgóátlag egyikéhez igazítjuk.

forrás: Asymmetry between uptrend and downtrend identification

A fentieken túl az is kimutatható, hogy az aszimmetrikus stratégiák legeredményesebb változatai:

- 60-180 százalékkal magasabb eredményt hoznak a szimmetrikus változathoz képest, ha egyszerű mozgóátlagot használunk.

- 37-270 százalékkal magasabb eredményt hoznak, ha exponenciális mozgóátlagot használunk.

Az aszimmetrikus stratégiák legeredményesebb változatai a vedd meg és tarts technika eredményeit is felülmúlják. A vizsgálat további megállapítása, hogy az esetek többségében jobb megoldást hozott az aszimmetrikus stratégia a szimmetrikussal szemben, ha a kilépéshez rövid periódusidejű (például 5-7 napos) mozgóátlagot használtunk. A csökkenő trendben azonban nem tudott lényegesen javítani az eredményeken az aszimmetrikus stratégia. Igaz ez az eredeti várakozássokkal egyezik, hiszen a csökkenő trendek végén nem következnek be hirtelen változások. Általánosságban tehát azt látjuk, hogy az aszimmetrikus stratégiák az emelkedő trendek kereskedésében lehetnek hasznosak.

Mozgóátlag stratégiák és a nagy tőzsdei összeomlások

Meb Faber a Learning to love investment bubbles cím alatt elérhető vizsgálatában a fentiektől eltérő megközelítést használt, és arra volt kíváncsi, hogy nagy áremelkedések, lufik kialakulása során történő befektetésben előnyt jelenthet-e a trendkövető magatartás, melyet mozgóátlagokkal valósítunk meg. Visszatesztelésében Faber 12 múltbeli buborékot vizsgált meg. Az alábbi képek segítségével behatárolhatjuk, hogy milyen befektetési termékeken, milyen időszakban történtek ezek az összeomlások.

A fenti 12 buborék alatt elérhető átlagos hozamról, kockázatról az alábbi táblázat számol be.

|

|

Nominális |

Inflációval korrigált |

|

CAGR |

3,49% |

0,07% |

|

Kockázat |

22,64% |

21,71% |

|

MAX DD |

-61,64% |

-66,34% |

Az adatokból látható, hogy az évesített reálhozam átlagosan 0,07% a fenti 12 esetben, és ehhez átlagosan 66,34%-os visszaesést kellett kiülnünk, 21,71%-os szórás, azaz árfolyamkockázat mellett. Bár átlagot látunk, így óvatosan érdemes fogalmazni, de általánosságban elmondható, hogy nem veszítünk sokat, ha kimaradunk a nagy lufikból, és nem is nyertünk sokat, ha hosszú távon befektetve kifogtunk egy-egy tőzsdei összeomlást, válságot, lufit. Ami viszont szembetűnő, hogy a kockázat jelentős volt, azaz átlagosan 66%-os maximális visszaesést tapasztalhattunk. Ez egy fontos információ lehet, amikor a kockázattűrő képességünket felmérjük, és ez alapján határozzuk meg, hogy a portfóliónk milyen arányban tartalmazzon kockázatos részvényeket. A témához kapcsolódóan itt találsz egy szimulációt, melyben 30,50,80%-os visszaesésekre néztük meg, hogyan változik a befektetésünk eredménye különböző részvény-, kötvényarány esetén. Érdemes tehát nagyobb visszaesésekre tervezni a portfóliót a fenti kutatás adatai alapján.

Ahogy fentebb már utaltam rá, Faber egy rendkívül egyszerű trendkövető módszert a mozgóátlagokat használta fel a visszatesztelés során. A szabályok az alábbiak szerint alakultak:

- „A” változat: Ha a befektetési termék árfolyama a 10 hónapos mozgóátlaga felett van, akkor tartjuk a terméket. Ha az árfolyam a 10 hónapos mozgóátlag alá esik, eladjuk, és készpénzben várakozunk.

- „B” változat: Ha a befektetési termék árfolyama a 10 hónapos mozgóátlaga felett van, akkor tartjuk a terméket. Ha az árfolyama a 10 hónapos mozgóátlag alá esik, eladjuk, és rövid lejáratú kötvényeket tartunk.

Látható a fentiekben, hogy A és B között jelentős különbség nincs. A lényege mindkét stratégiának, hogy egy meghatározott jelzés esetén eladjuk a kockázatos eszközeinket. Az amerikai tőzsdeindexen az alábbi kép szerint alakulna a két stratégia eredménye (zöld és piros görbék) összevetve a hosszú távú, folyamatos (vedd meg és tartsd stratégia) befektetéssel (kék görbe).

forrás: Learning to love investment bubbles

Az időzítésen alapuló stratégia előnye szembetűnő, azaz a válságok idején vízszintesen halad a befektetés egyenlege, mivel kiléptünk a kockázatos eszközből, és készpénzt, vagy kötvényt tartunk. A cikkünk elején már beszéltünk erről az esetről. Ez az amerikai részvénypiac, az elmúlt 100 év egyik legsikeresebb részvénypiaca. Nézzük meg most más tőzsdéken, más termékeken is a stratégiát.

Részvénypiaci esetek (amerikai részvénypiac és Japán)

Devizapiaci buborékok (USD, GBP, JPY)

Árupiaci termékek (Arany, Olaj, Nikkel, Kakaó)

(képek forrása: Meb Faber: Learning to love investment bubbles)

A táblázatokhoz annyi magyarázatot fűznék, hogy az első oszlopban a vedd meg és tartsd technika eredményeit látjuk, azaz folyamatosan tartjuk a terméket. A második, harmadik oszlopban pedig a mozgóátlag alapú időzítést. A két stratégia eredményei között alapvetően nincs nagy különbség, így véleményem szerint elég, ha csak az első és második oszlopokat vizsgáljuk.

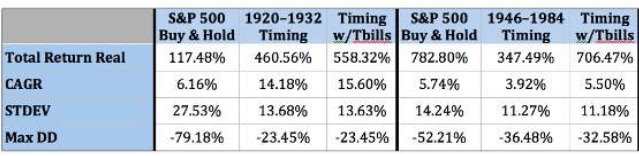

Például az első adatok az S&P500 indexre vonatkoznak 1920-1932 között, azaz a nagy gazdasági válság előtti bikapiacot, és az ezt követő összeomlást öleli fel. Az alábbi képen nagyjából követhető a folyamat, azaz az 1920-as évektől kezdődően az amerikai tőzsdeindex a 6-7 pontos értékéről 30 pont közelébe emelkedett (kb. 500%-os emelkedés, az utóbbi 100 év legnagyobb bikapiaca volt), majd az eseményeket egy 80%-os árfolyam visszaesés követte.

(kép forrása: https://www.multpl.com/)

Ha ezt az időszakot a vedd meg és tartsd technikával követjük végig, akkor a tőzsdei összeomlás végére 117%-os hozamunk lesz, ami 6,16%-os (CAGR sor) évesített hozamnak felel meg. Az STDEV sorban az árfolyam kilengését látjuk a hosszútávú átlaghoz képest (itt 27,53%, ami rendkívül magas, tehát nagy a kockázat), és a maximális visszaesés mutatja, hogy az időszak alatt mekkora volt a legnagyobb visszaesés, ami az egyenlegünkben bekövetkezett. Ebben az eseten 79,18%-ot látunk. Ha pedig a Timing oszlopokat megnézzük, akkor látható, hogy az időszak alatti teljes hozam lényegesen nagyobb, aminek az az oka, hogy a mozgóátlag jelzés még a válság első időszakában (kb. 23%-os visszaesés után) kiléptetett a részvényekből. A két időzítési technika közül értelemszerűen az hozott többet, amelynél a rövid lejáratú kötvényeket (T-bills) tartottunk. A fentiek eredménye tehát a nagyobb évesített hozam (CAGR sor) és a lényegesen kisebb kockázat (maximális visszaesés 23%). Érdemes átnézni, mind a 12 esetet, amit már az olvasóra bízok. Látható, hogy vannak helyzetek, amikor a vedd meg és tartsd technikával jobb hozamot lehet elérni, viszont a kockázatot minden esetben csökkenti az időzítés, bár kétségtelen, hogy az árupiacon kevésbé hatékonyan.

Összegezve tehát a fentieket, látható, hogy a múltbeli buborékok idején hasznosnak bizonyult a mozgóátlag alapú időzítés, de alkalmazásához tisztában kell lenni a mozgóátlagok sajátosságaival. Ahogy fentebb már utaltam rá, bizonyos körülmények között késve adnak jelet. Arra is legyünk tekintettel, hogy a fenti vizsgálat korlátozott volt, azaz csakis kizárólag tőzsdei összeomlásokat, lufikat vizsgáltunk (kereskedési költségek nélkül). Egy átlagos befektető 20-30 éves befektetési időtávja azonban nem csak összeomlásokból áll, hanem kialakulnak oldalazások, vagy a válságokból meredek visszapattanások. Ezek pedig a mozgóátlag rendszer további korlátait mutatják meg, azaz oldalazásokban téves jeleket kapunk, kilépünk, belépünk, míg a meredek visszapattanásokban már csak jelentős árfolyam-emelkedés után kapunk vételi jelzést, így pedig a vedd meg és tartsd technika felülteljesíthet. Arról sem szabad megfeledkezni, hogy Faber a vizsgálataiban utólagosan mutatott rá néhány buborékra, és a visszatesztelési adatok nem tartalmazzák azokat az éveket, amikor nem történt jelentős áremelkedés és visszaesés. Természetesen a jövőre nézve nem tudhatjuk előre, hogy buborék alakul ki. Ezt mindig csak utólag látjuk, de ha nem alakul ki buborék, akkor a mozgóátlag rendszerek sok téves jelzése jelentősen csökkentheti az eredményünket.

Felhívnám az olvasó figyelmét, hogy a cikkben szereplő mozgóátlag paraméterek szemléltetési célt szolgáltak, azaz nem ültethetők át a gyakorlatba optimalizáció, tesztelés és kockázatkezelés nélkül. A vizsgálatok célja az volt, hogy különböző módszerek (például asszimmetrikus vagy szimmetrikus) előnyeit, hátrányait megismerjük, egyes esetekben a kereskedés költségeivel sem számoltak, azaz a példákban szereplő paraméterek alkalmatlanok arra, hogy befektetési döntést alapozz rájuk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.