Cikkünkben a befektetés, tőzsdei kereskedés egyik kiemelten fontos mutatójával a sharpe-rátával fogunk foglalkozni. A mutató segítségével befektetési lehetőségeket, tőzsdei stratégiákat tudunk összevetni manipuláció-mentesen, kockázati egységre vetítve. A hozam alapú összevetésekkel, melyet a legtöbb befektető vizsgál, az a probléma, hogy könnyű manipulálni, és a hozam mögött nem látjuk a felmerülő kockázatot. Ezt a hiányosságot azonban a sharpe-mutató kiküszöböli. A bejegyzésben megbeszéljük a sharpe-mutató használatát, példákat mutatok az alkalmazására, illetve kitérünk a sharpe-mutató gyenge pontjaira is, továbbá más mutatókkal (sortino-ráta, hozam/max.visszaesés, treynor-ráta) is megismerkedünk, melyek hasznosak lehetnek egy befektetési lehetőség, tőzsdestratégia, módszer értékelése során. Tartalom:

- Mi a probléma a hozamalapú vizsgálatokkal?

- Hogyan mérjük a kockázatot a tőzsdén?

- Mit mutat, mire jó a sharpe-mutató?

- Hogyan számítjuk a sharpe-rátát?

- Mi a probléma a sharpe-rátával?

- Különbség van „jó” és „rossz” kockázat között a tőzsdén

- A mért és érzékelt kockázat eltérő

- Piaci kockázatok figyelmen kívül hagyása

- A sharpe-ráta manipulálható

Mi a probléma a hozamalapú vizsgálatokkal?

Ha megvizsgálunk egy befektetési lehetőséget, ami lehet akár egy befektetési alap, kezelt számla, egy tőzsdestratégia, akkor az első vizsgálandó szempont az esetek többségében, hogy milyen hozama volt a múltban az eszköznek, azaz a hozamra fókuszálunk. Ez önmagában nem probléma, azonban a hozam nem mutatja meg a kockázatot, márpedig egy befektetési lehetőség, tőzsdestratégia teljesítményét kizárólag a hozam-kockázat viszonyában lehet értékelni. Semmit nem mond számunkra, hogy ABC befektetési alap három éves évesített hozama 20% volt, ahogy az sem ad információt, hogy CDE tőzsdestratégia az elmúlt három évben évente 25% hozamot hozott, mivel nem látjuk, nem tudjuk ebből, hogy ezért milyen kockázatot kellett vállalni. A tapasztalt befektetők, tőzsdei kereskedők tehát a hozamot mindig a kockázat viszonyában értékelik, és erre a célra, több mutató közül, a sharpe-ráta az egyik, melyet használunk. Az is megfigyelhető, hogy amíg a befektetők többsége a hozam keletkezésével teljes mértékig tisztában van, addig a kockázat egy nehezebben érthető, összetett természetű dolog, pedig a kockázat is nagyon jól mérhető. A múltbeli hozamadatokra alapozott döntésekről itt beszéltünk:

Hogyan mérjük a kockázatot a tőzsdén?

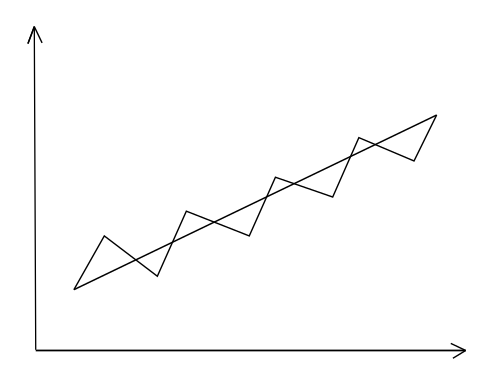

Ahhoz tehát, hogy kockázatlapú méréseket, hozam-kockázat összevetést, sharpe-rátát használjunk, meg kell értenünk a befektetési eszközök, például kötvények, részvények, árupiaci termékek, arany kockázatának természetét. A kockázat ugyanis nem csak egy elvont dolog, nem csak azt jelenti, hogy mennyit veszíthetünk, hanem azt is kifejezi, hogy mekkora átmeneti visszaeséseket kell a befektetés, vagy épp a tőzsdestratégia alkalmazása során elviselnünk. A kockázatnak is számos típusa van, például partner-kockázatok, nemfizetési kockázat stb.., de a tőzsdei kereskedők, befektetők számára a legfontosabb az árfolyamkockázat, hiszen míg például a nemfizetési kockázat nagyon ritka esemény, az árfolyamkockázat gyakorlatilag folyamatosan érinti a befektetőt. Az árfolyamkockázatot pedig általában két úton tudjuk mérni. Az egyik lehetőség, hogy azt vizsgáljuk, hogy az átlaghoz képeset mennyire ingadozik egy termék árfolyama. Ha nagy a kilengése, szórása az áraknak az átlaghoz képest, akkor nagy a kockázat. Ha pedig alacsony az árfolyam-kilengése, akkor a szórás is alacsony, azaz a kockázat is alacsony. Az alábbi képen egy alacsony szórású befektetési eszköz árfolyam-változását láthatod. Itt az egyenes vonal mutatja az átlagot, és az árfolyam az átlag körül mozog, hol alatta, hol felette helyezkedik el.

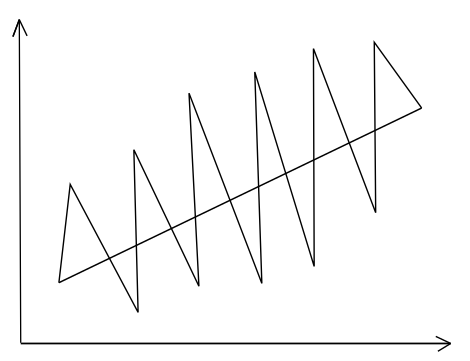

A következő ábrán már egy volatilis, kockázatos eszközt láthatsz. Itt az átlagtól (egyenes vonal) sokkal jobban eltér az árfolyam.

forrás: Tények és Tévhitek a Tőzsdéről, Befektetésről könyv

Az ábrákat szándékosan úgy rajzoltam meg, hogy a két egyenes vonal meredeksége egyezik, azaz tegyük fel mindkét befektetési eszköz árfolyama a kezdő pontban (egyenes görbe baloldala) 1 dollár, a görbe jobb oldalán pedig 2 dollár. Azaz mindkét befektetési termék árfolyama duplázódott, a hozam tehát egyezik, de az alsó ábrán levő befektetési eszköz árfolyamában sokkal nagyobb kilengés van. A nagyobb kilengés pedig azt jelenti, hogy a befektetés során (vagy épp egy stratégia futtatása alatt) nagyobb visszaeséseket, nagyobb lebegő, nem realizált veszteséget fogunk tapasztalni. Ha tehát ismerjük a kockázatot, akkor valószínűleg a logikus választás a felső grafikonon látható befektetési termék választása lesz, hiszen 1 dollárból 2 dollárunk lett sokkal kisebb kockázat mellett.

A kockázatot azonban nem csak a szórással lehetséges mérni, hanem vizsgálhatjuk a maximális visszaesést is, vagy a kockázatot mérhetjük a piac viszonyában is (béta tényező). Ezekre később fogok kitérni, maradjunk most egyelőre a szórásalapú kockázat-mérésnél, mert a sharpe-ráta ezen az elven működik.

Mit mutat, mire jó a sharpe-mutató?

A fentiekben már vázoltam a problémát, melyre megoldást nyújt a sharpe-ráta (William F. Sharpe, a Stanford Egyetem munkatársa fejlesztette ki), azaz úgy vizsgáljuk a hozamot, hogy a kockázatot is figyelembe vesszük. A sharpe-mutatóval tehát egységnyi kockázatra, azaz egységnyi szórásra vetítve fejezzük ki a hozamot. Ez pedig azt jelenti, hogy a különböző kockázatú befektetési eszközök, tőzsdestratégiák összehasonlíthatóvá válnak, ráadásul a későbbiekben a kockázat skálázható lesz. Ezzel pedig a hozamot növelni tudjuk. Egy egyszerű hozam/kockázat mutató tehát úgy nézne ki, hogy a befektetési eszköz, vagy stratégia hozamát osztjuk az időszakon mért szórással, azaz kockázattal.

Hozam/kockázat mutató = befektetési eszköz, stratégia hozama / befektetési eszköz, stratégia szórása.

Például:

- „A” befektetési stratégia 10 éves évesített átlaghozama 15%, szórása 20%, akkor hozam/kockázat = 0,75

- „B” befektetési stratégia 10 éves évesített átlaghozama 10%, szórása 5%, akkor hozam/kockázat = 2

Azt látjuk tehát, hogy ha az „A” stratégia esetében egységnyi kockázatért cserébe 0,75% hozamot kaptunk, míg a „B” stratégiában egy egységnyi, vagy egy százalék kockázat vállalása mellett 2% hozamot kapunk. Melyik a jobb választás? Természetesen a „B” stratégia. Oké ez rendben van, de az „A” stratégiával akkor is több a hozamunk. Igen, ez igaz, de semmi akadálya nincs annak, hogy a „B” stratégia kockázatát növeljem. Azaz ha úgy gondoljuk, hogy el tudunk viselni 20%-os kockázatot, akkor semmi más dolgunk nincs, csak a „B” stratégiát futtatni négyszeres tőkeáttétel mellett. Ekkor ugyanis az 5%-os szórás 20% közelébe fog emelkedni, azaz megegyezik „A” stratégia kockázatával. Ugyanakkor a hozam is növekedni fog a tőkeáttétel miatt, azaz 10% helyett 40% közeli hozamunk lesz. Az erősen leegyszerűsített példával azt szerettem volna szemléltetni, hogy

- a magasabb hozam nem jelenti egyúttal azt, hogy az az optimális választás, és

- a pozíció megfelelő méretezésével a teljes hozam nagyobb lehet egy alacsonyabb kockázatú terméken.

Az alábbi előadáson a részvények kockázatával és a sharpe-ráta használatával (előadás második fele) foglalkozunk.

Hogyan számítjuk a Sharpe-rátát?

A fenti mutató még csak egy egyszerű hozam/kockázat összevetés volt, ezen alapul a sharpe-ráta is, csak a sharpe-ráta figyelembe veszi a kockázatmentesen elérhető hozamot is, azt levonja a hozamból. Ez pedig azt jelenti, hogy a Sharpe-ráta azt az egységnyi kockázatra jutó többlethozamot mutatja ki, melyet a kockázatmentes hozam felett érünk el.

sharpe-mutató = (a befektetési eszköz/stratégia évesített hozama - a kockázatmentesen elérhető évesített hozam)/ a befektetési eszköz/stratégia hozamának szórása

A sharpe-mutató számításához nézzünk egy valós példát. A Shiller P/E mutatón alapuló stratégiát vetjük össze egy 100%-ig részvényeket tartó portfólióval, a vedd meg és tartsd technikával. A technikák, módszerek részletei a hivatkozott helyeken olvashatók el, a stratégia visszatesztelése a következő eredményeket hozta (1985-2020 között).

|

|

Shiller P/E |

100% részvény |

|

Kezdő egyenleg (USD) |

1 |

1 |

|

Záró egyenleg (USD) |

29,75 |

36,54 |

|

Évesített hozam (CAGR) |

10,05% |

10,69% |

|

Szórás |

8,38% |

15,3% |

|

Maximális visszaesés |

-19,36% |

-50,89% |

|

Kockázatmentes hozam |

3,33% |

3,33 |

|

Sharpe-ráta |

0,8 |

0,5 |

Első nekifutásra az derül ki a táblázatból, hogy jobban jártunk, ha 1985-2020 között 100% részvényeket tartottunk mindenféle időzítés, stratégia nélkül, a vedd meg és tartsd módszer szerint. Ekkor ugyanis a kezdeti 1 dollárból 36,54 dollár lett, míg az időzítésen alapuló módszer esetében 1 dollárból csak 29,75 dollár lett. Ez a logika helyes és helyénvaló, ha visszatekintünk a múltba, és utólag döntünk. Utólag tehát könnyű kiválasztani a legjobb megoldást, de a jövőt nem ismerjük, és azt sem tudjuk, hogy a múltban hogyan döntöttünk volna olyan helyzetekben, amikor 50%-os visszaesést tapasztalunk.

Ha az ismeretlen jövőre is fel akarunk készülni, akkor a kockázatot is érdemes mérlegelni. Eszerint pedig könnyen kiszámítható az egységnyi kockázatra eső hozam, illetve a kockázatmentes hozam feletti többlethozam, azaz a Sharpe-ráta. Számítások:

- Shiller P/E stratégia Sharpe-rátája: (10,05%-3,33%)/8,38% = 0,8, azaz 1%-os, vagy 1 egységnyi kockázatra 0,8% többlethozam (állampapír hozam feletti) jut.

- 100% részvény stratégia Sharpe-rátája: (10,69%-3,33%)/15,3% =0,48, azaz 1%-os, vagy 1 egységnyi kockázatra 0,48% többlethozam (állampapír hozam feletti) jut.

Amelyik stratégiának, befektetésnek nagyobb a sharpe-rátája, az tekinthető jobb befektetési lehetőségnek, ha kockázatlapú megközelítést használunk.

Látható egyébként, hogy a szórásban és a maximális visszaesésben kétszeres eltérés van. Szórás alapon vizsgálva ez azt jelenti, hogy a 100% részvény stratégia kb. kétszer nagyobb (15,3/8,33=1,8) kockázat mellett hoz közel ugyanakkora hozamot (különbség évi 0,64%). Az időzítésen alapuló stratégia hozama pedig növelhető a tőkeáttétel segítségével, amely ha nem haladja meg a kétszeres mértéket (egész pontosan 1,8, mert 15,3/8,33 = 1,8), akkor a kockázat sem lesz nagyobb a 100% részvény stratégiában mértnél.

Mi a probléma a sharpe-rátával?

A sharpe-ráta sem tökéletes, vannak hiányosságai. Négy fő hiányosságot tudunk megemlíteni, de ebből az első három a fontos.

1) Különbség van „jó” és „rossz” kockázat között a tőzsdén

Az egyik ilyen hiányosság, hogy szórás és szórás, azaz kockázat és kockázat között is van különbség. Gondoljunk csak arra, hogy egy befektetési eszköz árfolyamának szórása nem szimmetrikus, azaz nem egyenlő mértékű az esésben, és az emelkedésben tapasztalt szórás. Tegyük fel XY részvény esetében (centes részvények, alacsony kapitalizációjú részvények esetén gyakoribb) az árfolyam-emelkedések jelentős volatilitással járnak (felrántják az árat), majd az árfolyam nem esik vissza, hanem hosszú időn keresztül oldalaz, azaz az esésben nincs nagy volatilitás. Ebben az esetben a termék kockázata nagy lesz, de csak azért, mert a „jó” volatilitás felnagyítja. Esetünkben vételi pozícióban vagyunk, azaz részvényt vásárolunk, így az árfolyam-emelkedéssel együtt járó volatilitás, szórás a „jó” kockázatnak tekinthető. A sharpe-ráta azonban nem tesz különbséget jó és rossz kockázat között, és bár meglehetősen ritka, de előfordulhat a fenti eset, és ekkor a sharpe-ráta torzít, amit a sortino-rátával tudunk kiküszöbölni, melyet tulajdonképpen ugyanúgy számítunk, mint a sharpe-rátát, de a szórásban csak az árfolyam-eséssel összefüggő szórás van benne.

Sortino Ráta = (a befektetési eszköz/stratégia évesített hozama - a kockázatmentesen elérhető évesített hozam)/ a befektetési eszköz/stratégia árfolyam esésének szórása

|

|

Shiller P/E |

100% részvény |

|

Kezdő egyenleg (USD) |

1 |

1 |

|

Záró egyenleg (USD) |

29,75 |

36,54 |

|

Évesített hozam (CAGR) |

10,05% |

10,69% |

|

Szórás |

8,38% |

15,3% |

|

Maximális visszaesés |

-19,36% |

-50,89% |

|

Kockázatmentes hozam |

3,33% |

3,33 |

|

Sharpe-ráta |

0,8 |

0,5 |

|

Szórás a visszaesésben |

5,7% |

9,81% |

|

Sortino-ráta |

1,25 |

0,75 |

Az eredeti példánknál maradva:

- Shiller P/E Sortino-ráta: (10,05-3,33)/5,7%=1,25

- 100% részvény stratégia Sortino-ráta: (10,69-3,33)/9,81=0,75

Ebben az esetben a Sortino-ráta nem adott plusz információt számunkra. Ha megnézed, a visszaesésekben mért szórás aránya a két stratégia esetében hasonló, azaz a teljes szórás 1:1,8 (15,3/8,28), míg a visszaesésben mért szórás 1:1,72 arányú (9,81/5,7).

2) A mért és érzékelt kockázat eltérő

A fentiekben megbeszéltük, hogy a szórásalapon mért kockázat tulajdonképpen az átlagtól való eltérést mutatja. A szemléltető ábránkon (cikk elején) egy-egy emelkedő egyenest láthatsz. Mi van akkor, ha a hosszú távú átlag nem emelkedő egyenes? Mi van akkor, ha csökkenő egyenest látunk, vagy csökkenő és emelkedő szakaszok is vannak az időszakban? Ekkor fordul elő az, hogy alacsony szórás mellett esik az árfolyam és akár 50%-os visszaesést is megtapasztalhatunk. Márpedig egy tőzsdestratégia kivitelezése szempontjából a maximális visszaesés egy nem elhanyagolható szempont, tekintettel arra, hogy a befektetőre, tőzsdei kereskedőre a pszichológiai tényezők erősen hatnak, döntéseiket befolyásolják. Beszéltem már erről a tőzsdepszichológia témában részletesen, de röviden elmondható, hogy a veszteség, a pénzügyi veszteség agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar. Ez akkor fordul elő a befektetővel, ha mindenféle szabály, és kockázatkezelés nélkül áll neki a befektetésnek, kereskedésnek.

Ha a részvénypiacon egy befektető pénzt keres a hosszú távú befektetéssel, akkor jellemzően azon gondolkodik, hogy milyen új autót fog venni a pénzen, vagy mennyire okos, mennyire jól ért a tőzsdéhez, esetleg épp a többlethozamot már képzeletben a több milliós tengerparti nyaralásra költötte el. Ez a fajta önigazolás az agyunknak ugyanazon részét stimulálja, melyet a különféle drogok, egyéb élvezeti cikkek stimulálnak.

Azonban amikor eljön a medvepiac, vagy kiderül, hogy rossz döntést hoztunk, és részvény ára esik, akkor a befektető elkezd veszíteni. Ekkor már nem nyitogatjuk annyit a számlatörténetet, nem nézzük a pozícióinkat, és azon gondolkodunk, hogy nem kellett volna a barátunkra/brókerünkre hallgatni, aki bemutatta nekünk ezt az egyszerű befektetési módszert. A vagyon pedig egyre inkább fogy, a veszteségek, pénzügyi veszteség pedig agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar. A fentieken könnyen elbukik egy befektetési módszer, stratégia a gyakorlatban.

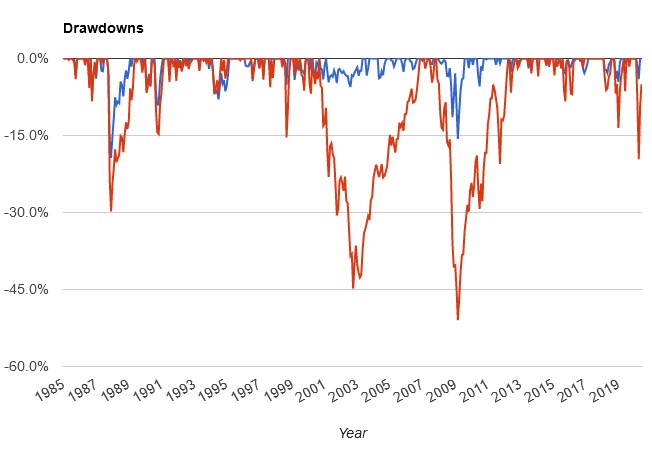

Bár a maximális visszaesés vizsgálata sem ad garanciát arra, hogy a jövőben nem lesz ennél nagyobb visszaesés, mindenesetre egy jó kiindulási pont, hogy akár ez is megtörténhet. Az alábbi grafikonon a fenti példában szereplő Shiller P/E módszer (kék) és a 100% részvény stratégia (piros) maximális visszaesései láthatók. A maximális visszaesés mellett a visszaesések gyakorisága is jól követhető.

A fenti problémára tehát a Sharpe-ráta nem ad választ, azonban a maximális visszaesés vizsgálatával kiegészíthetjük a kockázat-alapú értékelésünket. Erre a célra érdemes lehet használni az éves hozam/maximális visszaesés mutatót, amely tulajdonképpen egységnyi visszaesésre vetíti ki az éves hozamot. A fenti példánál maradva:

- Shiller P/E stratégia esetén 10,05%-os éves hozamért, 19,36%-os maximális visszaesést kellett vállalnunk, azaz a hozam/max.visszaesés aránya 0,52.

- A 100% részvény stratégia esetén 10,69%-os éves hozamért, 50,89%-os maximális visszaesést kellett vállalnunk, azaz a hozam/max.visszaesés aránya 0,21.

A magasabb arányszám jobb stratégiát jelez.

3) Piaci kockázatok figyelmen kívül hagyása

A szórás alapú vizsgálatok során -melyre a Sharpe-ráta is alapul- további problémát jelent, hogy a kockázatot csak az eszközön belül vizsgáljuk, azaz az árfolyam és az átlagtól való eltérés alapján fejezzük ki a kockázatot. Ezt a hiányosságot úgy lehet kiküszöbölni, hogy a kockázatot nem a szórással mérjük, hanem a befektetési eszköz kockázatát a piaci kockázathoz viszonyítjuk. Ez a bizonyos béta tényező, mely azt mutatja meg, hogy az adott befektetési eszköz mennyire korrelál a piaccal. A béta tényező lekérdezhető, és gyakorlatilag bármely részvény, befektetési alap, ETF alap esetén információt szerezhetünk erről.

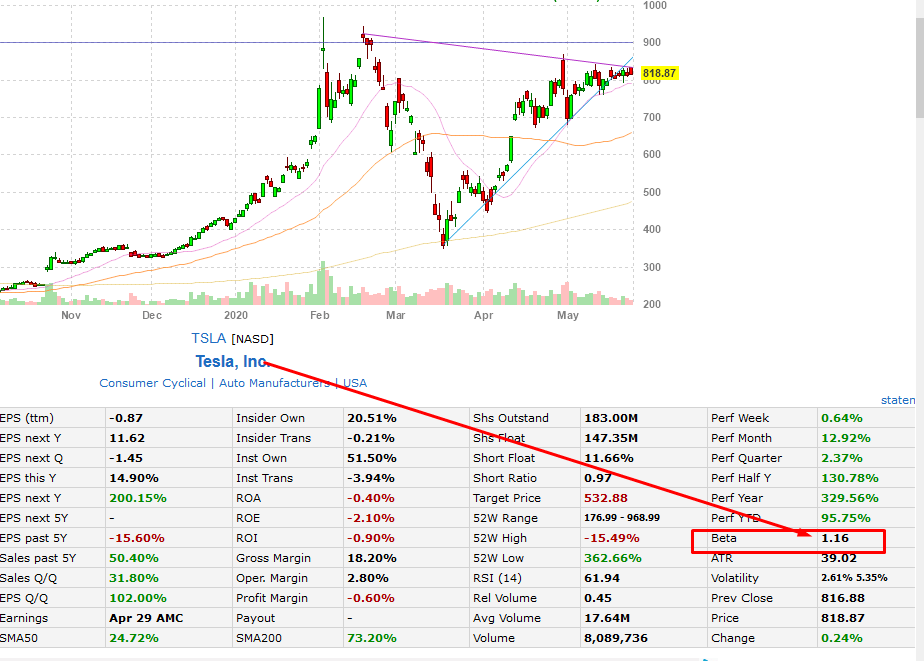

A példánkban én a Tesla Inc. béta tényezőjét kérdeztem le a finviz.com oldalon. Az adatot az árfolyam grafikon alatti táblázatban találod, lásd alábbi képen.

A fentiek után már csak az a kérdés, hogy mit jelent az 1.16. Nézzük ezt is meg részletesen:

- Ha egy befektetési eszköznek, részvénynek a béta tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta érték esetén a vizsgált részvény 16 százalékkal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése.

- 0 béta tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

A béta tehát abban lehet a segítségünkre, hogy lássuk az adott részvény a piaci kockázatokhoz képest (ez az ún. systematic risk) hordoz-e vállalat specifikus (unsystematic risk) kockázatot. A részleteit a béta anomáliával foglalkozó bejegyzésünkben tárgyaltuk, mindenesetre a Treynor- ráta ugyanazon elven működik, mint a Sharpe-ráta, vagy a Sortino-ráta, de a kockázat mérésére a béta tényezőt használja.

Treynor-ráta az alábbiak szerint számítható ki:

Treynor-ráta = (befektetés hozama - kockázatmentesen elérhető hozam) / befektetési eszköz béta tényezője

Az eredeti példánknál maradva a Shiller P/E stratégia béta tényezője 0,46, míg a 100% részvény portfólió béta tényezője 1, hiszen pontosan a tőzsdeindexet (S&P500 index) vásároltuk meg. A Shiller P/E esetében pedig a 0,46 azt jelenti, hogy a piachoz képest kevésbé volatilis a termék, amíg átlagosan a piac 1 egységet mozdul el, a Shiller P/E stratégiát követő portfólió egyenlege 0,46 egységet mozdul el. Számítások:

- Shiller P/E stratégia Treynor-ráta = (10,05-3,33)/0,46 = 14,5

- 100% részvény stratégia Treynor-ráta = (10,69-3,33)/1 = 7,4

Mivel itt a nagyobb béta egyúttal nagyobb volatilitást és nagyobb kockázatot jelent, így az a jobb lehetőség, amelynél az egységnyi béta értékre eső hozam több. Esetünkben a Shiller P/E stratégiánál 1-es béta értékre számolva 14,5% a hozam (kockázatmentes hozam feletti többlethozam), míg a 100% részvény esetében 7,4%.

4) A Sharpe-ráta manipulálható

Utolsó pont talán a legkevésbé fontos, a legkevesebb befektetőt, tőzsdei kereskedőt érintő probléma, de a Sharpe-ráta manipulálható. Nyilván ennek akkor van értelme, ha különböző számlakezelési szolgáltatást, befektetési portfóliókezelést, befektetési alapot, befektetési stratégiát kínálnak az ügyfelek részére.

Egyik ilyen módszer hozamsimítás néven ismert, azaz a számlakezelő, alapkezelő a veszteségeket kiátlagolva teszi be a beszámolóiba. Például egy adott hónapban a stratégia egyenlege jellemzően -5 és +5% között ingadozott, de egyik napon volt egy -20%-os visszaesés. Ha pedig az egyenleg-változást nem napi szinten, hanem hetente, vagy havonta mutatjuk ki, akkor az átlagból eltűnik a -20%-os visszaesés, és például a többi nap -5 és +5% közötti mozgása feljavítja -10%-ra a szórást. Kisebb lett a szórás, azaz nagyobb lesz a stratégia Sharpe-rátája. Vannak olyan helyzetek, amikor ez nem szándékos, hanem különböző befektetési eszközök illikvidek, és nem jegyeznek minden nap árat, vagy nem értékelik minden nap az eszközt (például ingatlanok esetében).

A hozamsimítás mellett a másik módszer a sharpe-ráta manipulálására, hogy az alapkezelő, számlakezelő egy szerencsés véletlennek köszönhetően jó eredményt ér el, majd ezt követően kockázatmentes eszközt tart a portfólióban. Ezzel a szórás lecsökken, és a magas hozammal együtt, magas Sharpe-ráta lesz kimutatható. Ez pedig azért félrevezető a befektető számára, mert majd a jövőbeli magasabb hozamért cserébe ismét kockázatos eszközt kell vásárolnia az alapnak, és ekkor a kockázat a valóságban nagyobb lesz. A fentieken túl az olyan alapok, számlakezelők is manipulálhatják a Sharpe-rátát, melyeknél opciók használata is engedélyezett, és megtalálható a portfólióban.

A fenti hátrányok ellenére a Sharpe-ráta egy hasznos, és szükséges eszköz, mellyel befektetési stratégiák, tőzsdestratégiák, különböző befektetési eszközök között találhatjuk meg az optimális megoldást. A Sharpe-ráta hiányosságai kiküszöbölhetők a Sortino-rátával, a Treynor-rátával és a hozam/max. visszaesés mutató értékelésével, de az esetek többségében ezekre sincs szükség. A fentieken túl a kockázat mérésével, további mutatókkal itt foglalkoztunk: 5 mutató, mellyel felmérheted a kockázatokat

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.