Bejegyzésünkben a tőzsdén felmerülő kockázatok sajátosságairól, a kockázat, és ezzel együtt a nyereség bekövetkezésének valószínűségeivel foglalkozunk. Megnézzük, mit jelent a volatilitás, a szórás, kitérek arra a bizonyos 2007-es 25-sigma eseményre, mely 100.000 évente egyszer következik be a tőzsdéken. Tartalom:

- Mit jelent a kockázat a tőzsdén?

- Volatilitás és a kockázat kapcsolata a tőzsdén

- Miért nem mindegy mekkora a kockázat a tőzsdén?

- A kockázat pontos, számszerű mérése (deviation)

- Kockázat mérése a tőzsdén, gyakorlati szemmel

- Mit jelent az, hogy 15% a szórás, kockázat?

- Mit jelent az, hogy 25 szigma esemény?

- Nyerési és vesztési valószínűségek a tőzsdén

Mit jelent a kockázat a tőzsdén?

A tőzsdézéssel kapcsolatos kockázatokról információk széles körét találod meg az interneten, beszámolókat, véleményeket olvashatsz a tőzsdei kereskedés kockázataival kapcsolatban. Azonban ezek a beszámolók általában nem objektíven tárják fel a kockázat sajátosságait, és természetét. Ugyanakkor egy kezdő tőzsdei kereskedős számára nagyon fontos, hogy megismerje a tőzsde kockázattal kapcsolatos sajátosságait, hiszen ezen adatokhoz igazítható a kockázatkezelési technikánk. Mivel a tőzsdei kockázatkezelés alapjaival már mi is foglalkoztunk, így ezek most nem témái a bejegyzésünknek, de kiemelnék az alábbiakban néhány fontos témát:

- Kockázatkezelési módszerek A-Z-ig, a tőzsdei és forex kereskedésben

- 5 mutató, mellyel felmérheted a kockázatokat

- A tőzsde, a részvényvásárlás csak szerencsejáték?

- Milyen szerepe van a szerencsének a tőzsdén, a befektetések területén?

- Tőzsde és a megtévesztő nyerési esélyek

Volatilitás és a kockázat kapcsolata a tőzsdén

A volatilitás egy gyakran használt kifejezés az újságírók, elemzők, tőzsdei kereskedők körében. Számtalanszor olvashatsz arról, hogy nagy, vagy éppen alacsony a volatilitás a tőzsdéken, és ebből valami következik, vagy ez árulkodik valamiről, azaz következtetünk a jövőre. A volatilitás tehát ebben az értelemben egy hirtelen, előrejelezhetetlen változás leírására szolgál.

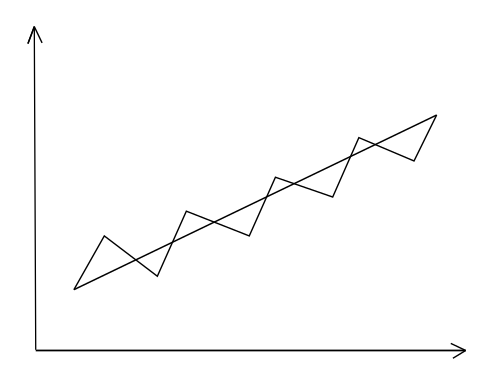

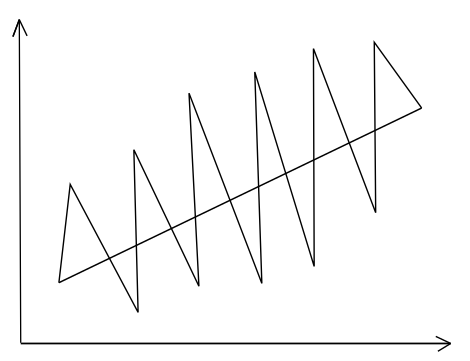

Azonban pénzügyi értelemben a volatilitás az átlaghozamtól való eltérést, vagy az átlagos árfolyamtól való eltérést fejezi ki, azaz egy pénzügyi eszköz kockázatát írja le. Kezdő tőzsdei kereskedőként pedig a volatilitás pénzügyi értelmezése, és a mögötte húzódó valószínűségek helyes megértése a legfontosabb. Két példát mutatnék be ennek igazolására, melyeket a Tények és tévhitek a tőzsdéről, befektetésről című könyvben részletesen megbeszéltünk. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex robot hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1% nyereség, évi 20% hozam, az elmúlt 100 év alapján évi 9% hozam stb. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. Az alábbi előadáson a kockázat témáját beszéljük át részletesen.

A fenti két ábrán ez jól kivehető, azaz a felső ábrán az árfolyam kilengése kisebb, azaz az átlagtól kevésbé térnek el az árak, azaz kisebb a volatilitása. Az alsó ábrán pedig sokkal nagyobb az árfolyam kilengése, azaz nagyobb a kockázat. Felmerülhet a kérdés, hogy mit számít ez, ha egyszer ugyanannyi a hozam.

Miért nem mindegy mekkora a kockázat a tőzsdén?

A fenti példában végül mindkét részvénnyel ugyanakkora hozamot értünk el, azonban ezt a vizsgálatot a múltban végeztük, azaz egy tetszőleges jövőbeni részvénynél nem tudhatjuk, hogy az esemény kimenetele az lesz, amit a fenti ábrákra rajzoltam (azaz nem tudhatjuk biztosan, hogy nyerünk egy részvény ügyleten). Emellett pedig azt sem tapasztaltuk meg, hogy az árfolyamkilengés milyen hatást gyakorol a döntési folyamatunkra. Köztudott, hogy a kezdő tőzsdei kereskedők nem viselik jól a kockázatot. Ennek oka, hogy a pénzügyi veszteségek az agyunk félelemközpontját stimulálják, ahogy erről a tőzsdepszichológiai hibák cikkben is beszéltünk. Ez a Fight-or-flight response pedig oda vezet, hogy lezárjuk a pozíciót, azaz ezért van az, hogy a kezdő kereskedők drágán vesznek, és olcsón adnak el. Fontos tehát látni, hogy a kockázat egy a befektetési, tőzsdei kereskedésünkre hatást gyakorló tényező, azaz nem lehet elbagatellizálni a lebegő veszteséget, a maximális visszaesést, mert ez csak utólag visszatekintve tűnik úgy, hogy lényegtelen, hiszen végül úgy is emelkedik a részvény ára. A valóságban ez nem így van, és a hatalmas lebegő veszteségből nem biztos, hogy visszaemelkedik a részvény ára, azaz akár csökkenő lineáris egyenest is rajzolhattam volna a grafikonra. Ráadásul arról se feledkezzünk meg, hogy a tőzsdén lehetősége van a kereskedőknek a tőkeáttétel igénybe vételére. A tőkeáttét alkalmazásától általában óva intik a kezdő kereskedőket, de észszerűen használva számos előnyét élvezhetjük. Emiatt ha két részvény hozama megegyezik, de egyiknek a kockázata alacsonyabb, akkor a tőkeáttétel segítségével a hozam felnagyítható, azaz azzal a stratégiával, módszerrel, vagy részvénnyel érünk el nagyobb hozamot, melynél az egységnyi kockázatra eső többlethozam nagyobb. Erre találták ki a sharpe-ráta mutatót, melyről itt olvashatsz bővebben. Itt pedig egy másik piaci kockázatot mérő mutató, a béta tényező használatát mutatom be, és példát is láthatsz arra, hogyan kell az alacsony, és magas béta tényezővel rendelkező részvények esetében a tőkeáttétel alkalmazni: Mit jelent a beta factor? Milyen stratégiák épülnek rá?

A kockázat pontos, számszerű mérése (deviation)

A fentiekben eljutottunk oda, hogy bármely stratégia, módszer eredményét, hozamát leíró szám jellemzően egy átlag. A kockázat pedig az átlagos értéktől történő pillanatnyi eltérés, mely egy daytrade kereskedésben percekig tarthat, de egy hosszabb időtávú kereskedő esetében akár hetekig tartó eltérést is jelenthet. Ugyanakkor ez a kockázat pontosan, számszerűen mérhető, mégpedig a valószínűségszámításból ismert szórás mutatóval. Ez egy nagyon egyszerű számítás, melyben megnézzük, hogy az összes eset mennyire tér el az átlagtól.

A szórás (deviation) tehát azt fejezi ki számunkra, hogy az árfolyam egyes értéke, vagy a hozam egyes napi értékei mennyire térnek el az átlagtól. Ha nagy a szórás értéke, akkor nagyobb a kockázat, ha alacsony a szórás értéke, akkor alacsonyabb a kockázat. Hogyan jelenik meg ez a gyakorlatban?

Kockázat mérése a tőzsdén, gyakorlati szemmel

Bármely kereskedési stratégia, befektetési módszer, összefüggés esetében a múltbeli adatokon futtatott tesztekből kiszámolható a szórás, azaz az átlagtól való eltérés. Például az alábbi képen két tőzsdestratégia eredményét láthatod 1985-2020 között.

A „valuation model” módszer szerint, a kezdeti 1 dollárból az időszak végére 30 dollár lesz, ez 10,05%-os évesített (CAGR bővebben) hozamnak felel meg. A „stock portfolio” módszerrel 1 dollárból az időszak végére 37,37 dollár lesz, ami 10,74%-os évesített hozamnak felel meg. Egy kezdő kereskedő rögtön rávághatja erre, hogy az utóbb módszer bizonyult jobbnak, hiszen nagyobb lett a hozam. Azonban, ha a fent leírtakkal tisztában vagyunk, akkor látjuk, hogy a „valuation model” szórása (Stdev oszlop) 8,37%, míg a másik módszer esetében 15,28% a kockázat.

Mit jelent ez a jövőre nézve? Egész egyszerűen azt, hogy a „valuation modell” esetében sokkal kisebb árfolyamkilengéseket, lebegő veszteségeket kell mentálisan elviselnünk közel ugyanakkora hozamért. Ha pedig a kockázatot ugyanarra a szintre emeljük (például tőkeáttétel használatával), akkor 15,28%-os szórással a valutaion modellnek sokkal nagyobb lesz a hozama.

(A fenti példánál maradva tehát 10,74%-os évesített hozamot kapunk úgy, hogy egyes években -15 és +15% között lesz leggyakrabban a hozam. A másik stratégiával pedig évi 10,05% hozamot kapunk úgy, hogy az esetek többségében -8,37% és +8,37% között alakul a hozam)

Mit jelent az, hogy 15% a szórás, kockázat?

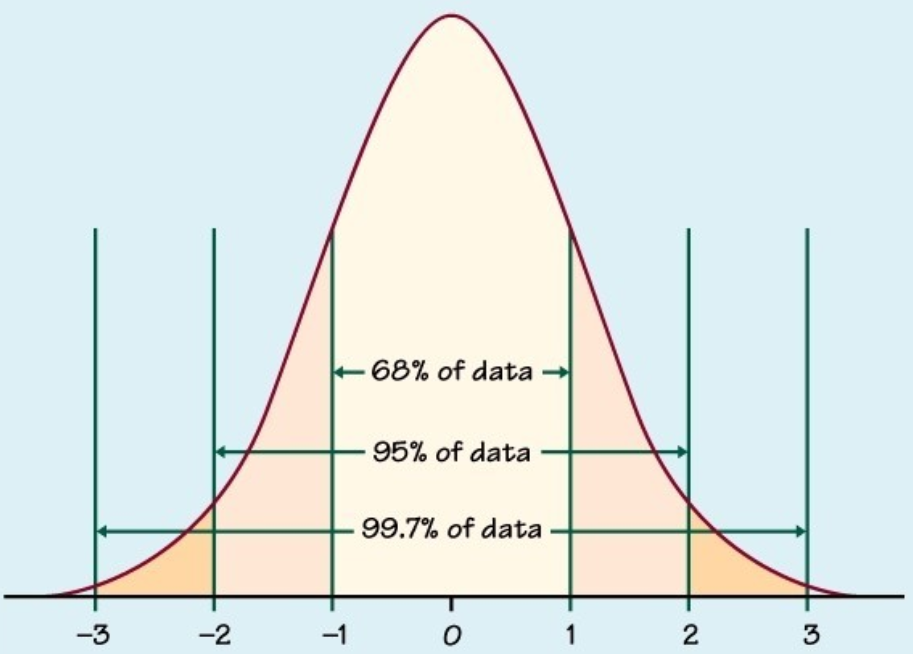

Valószínűleg elgondolkodtál már azon, hogy tulajdonképpen mit is jelent ez a 15%-os szórás. Tegyük fel, ebben az esetben, ez évi 15%-os szórás, azaz ez tulajdonképpen azt jelenti, hogy nagy valószínűséggel egy-egy év hozama +-15%-os tartományon belül alakul. Lehet, hogy -10% lesz, lehet, hogy 13%, de kicsi annak a valószínűsége, hogy -30%, vagy éppen +30%. A következő felmerülő kérdés a kezdő kereskedők körében az szokott lenni, hogy mit jelent az, hogy nagy, és kicsi valószínűsége. Ehhez pedig az eloszlásfüggvényt kell elővennünk, amit pillanatok alatt megbeszélhetünk.

Az alábbi képen a normális eloszlás függvénye látható, azaz képzeld azt el, hogy az X tengelyre felvisszük az összes év hozamát. Nullától balra a negatív, nullától jobbra a pozitív hozamú éveket. Az Y tengelyre pedig az összes esetszám kerül. Például, ha az S&P500 index esetében az éves hozamokat 100 évre visszamenőleg felvisszük az ábrára, akkor az összes eset tulajdonképpen 100 pont lesz a grafikon, mely ezt a harangformát fogja felvenni. Azaz a legtöbb évben a nulla közelében szóródnak a hozamok, de lesznek olyan évek (de kevés) amikor a hozam extrém nagy, vagy extrém kicsi. Tegyük fel, az S&P500 index kockázata, volatilitása 15% (ez közel áll a valósághoz), akkor ez tulajdonképpen azt jelentené egy normális eloszlást feltételezve, hogy az esetek 68 százalékában az éves hozam +- 15%-os sávon belül van. Ez az ábrán a -1 és 1 közötti tartomány lenne ez. Ezért emelkedik itt meg a görbe, mert a legtöbb év ide esik.

A -2 és 2 közötti tartomány a szórás kétszerese, azaz 95% a valószínűsége annak, hogy az éves hozam -30 és +30% között mozog. Végül pedig a szórás háromszorosára azt mondjuk, hogy 99,7% a valószínűsége, hogy az éves hozam -45% és +45% között lesz.

Mit jelent az, hogy 25 szigma esemény?

A fentiek után lazításképpen elmesélek egy érdekes történetet. 2007-ben a pénzügyi válság első felvonásában a Goldman Sachs vezető hedge fundja (GEO hedge fund) rövid idő alatt 27%-ot veszített az értékéből. Hasonló nagy veszteséget szenvedtek egyébként más prominens hedge fundok, nagybankok alapjai, ahol tulajdonképpen a legnagyobb szakmai tudás halmozódott fel az elmúlt évtizedekben. Ehhez még vegyük hozzá, hogy az ismert és népszerű pénzügyi közgazdászok sem tudtak sokat kezdeni a 2007-2008-as eseményekkel. A válság előrejelzése csak Robert J. Shillernek sikerült, aki a dotkom lufi előtt is felhívta a problémákra a figyelmet, de mindkét esetben pár évet kellett várni a válságig.

Mindenesetre, amikor megkérdezték a Goldman Sachs egyik vezetőjét, David Viniart, hogy mi az oka az óriási veszteségnek, akkor Viniar az alábbi választ adta:

„We were seeing things that were 25-standard deviation moves, several days in a row.” idézet forrása itt

Viniar szerint tehát napokon keresztül huszonötszörös szórása volt az áraknak, azaz egy 25 szigma esemény történt. Ezzel gyakorlatilag elhárította a felelősséget, hiszen ilyen váratlan eseményre szakmailag nem lehet felkészülni.

Nem csak Viniar hivatkozott erre. Gary Crittenden a Citigroup akkori vezetője is azt nyilatkozata, hogy "that the firm was simply a victim of unforeseen events”, azaz a cég egyszerűen csak áldozata egy előre nem látható eseménynek.

A fenti grafikonon pedig megbeszéltük, hogy mit jelent az egyszeres, kétszeres, és háromszoros szórás. Látható az is, hogy a háromszoros szórás gyakorlatilag az összes eset 99,75%-át lefedi, azaz ebből láthatjuk, hogy a huszonötszörös szórás mit jelentene tulajdonképpen.

Az alábbi táblázat segíthet értelmezni a sigma szinteket és a hozzá tartozó valószínűségeket. Azaz fentebb azt láttuk, hogy normális eloszlás esetén 68% (pontosan 68,27%) a valószínűsége, hogy az adat a szórás egyszeresén belüli tartományban van. Annak a valószínűsége, hogy ezen a tartományon kívül van 31,73% (100%-68,27%). Tehát egy 1 szigmánál nagyobb esemény valószínűsége 31,73%, gyakorlatilag háromból egy év. 2 szigma esetében már csak 4,56% a valószínűség, azaz 20-ból 1 év, és így megyünk tovább.

|

Sigma szint |

Valószínűség |

|

>+- 1 |

31,73 |

|

>+- 2 |

4,56% |

|

>+- 3 |

0,27% |

|

>+- 4 |

6,33x10-3% |

|

>+- 10 |

2,25x10-17% |

|

>+- 25 |

3,057x10-136% |

Annak a valószínűsége tehát, hogy egy 25 szigma esemény bekövetkezzen sok millió az egyhez, azaz 100.000 évente (250 kereskedési nappal számolva az évet) egyszer történik meg átlagosan. Hogy ez milyen alacsony valószínűséget jelent azt nehéz a fenti táblázat alapján megérteni, de 25 szigma eseménynek tekinthető az, hogy valaki 20-szor egymás után megnyeri az ötöst a lottón. Azaz a fentiek alapján azt láthatjuk, hogy a Goldman szakemberei nagyon szerencsétlenek voltak (vagy inkább a megfelelő szakértelem hiányzott a helyzet kezelésére?). A kérdés megválaszolását az olvasóra bízom. Mindenesetre a Goldman szakembereinek egyvalamiben igaza van, azaz a tőzsdéken előfordultak a normális eloszlás alapján nem várt események. Ezekre viszont a kockázatkezelés során fel kell készülnünk. Ismerjük meg tehát a probléma természetét.

Nyerési és vesztési valószínűségek a tőzsdén

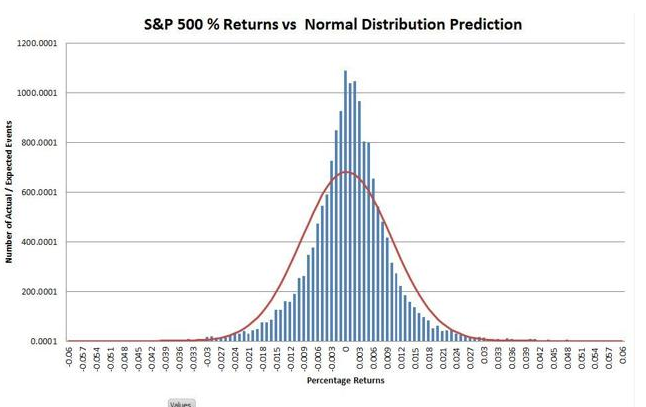

Érdemes azzal is tisztában lenni, hogy a normális eloszlás nem pontosan írja le a tőzsdéken elérhető hozamot, veszteséget. Elég, ha csak az S&P500 index napi hozamának eloszlásfüggvényére pillantást vetünk.

A grafikon Y tengelyén az esetszám, az X tengelyen a napi hozamok 1950-től napjainkig, azaz közelítőleg 16.000 nap hozama került feltűntetésre a grafikonon. Jól látható, hogy a napok többségében nulla közelében szóródik a napi hozam az S&P500 indexen. Mégis, ami feltűnhet, hogy nem tökéletesen fedi a normális eloszlás görbéjét (piros színnel). Ha a normális eloszlásból indulunk ki, akkor az egyes napok hozamainak valószínűségei az alábbiak szerint alakulnak.

|

Sigma szint |

Valószínűség |

Gyakoriság |

Tartomány |

Tény/Várt |

|

>+- 1 |

31,73 |

80 nap/év |

+-0,973% |

3534/5276 |

|

>+- 2 |

4,56% |

12 nap/év |

+- 1,95% |

776/758 |

|

>+- 3 |

0,27% |

1 / 8 hó |

+- 2,92% |

229/44 |

|

>+- 4 |

6,33x10-3% |

1 / 62 év |

+-3,89% |

98/1 |

|

>+- 5 |

5,73x10-5% |

1/ 6900 év |

+-4,86% |

50/0 |

|

>+- 10 |

2,25x10-17% |

1 / 2,6 x1020 év |

+-9,73% |

3/0 |

A táblázat első két oszlopát fentebb már megbeszéltük, de most az S&P500 index napi hozamára értelmezzük. Eszerint az S&P500 index árfolyamának napos volatilitása 0,973%, azaz ennyi a szórás, tehát a normális eloszlás alapján az esetek 68,27 százalékában a napi hozam +-0,973%-os tartományba esik. Annak a valószínűsége, hogy ennél többet nyerjünk, vagy veszítsünk egy napon 31,73%, azaz évi 80 ilyen nap lesz (250 kereskedési nap van egy évben). A visszatesztelt adatokon ez azt jelentené, hogy 5276 olyan napot kellene találnunk, mely kívül esik az 1 szigmán, azaz a +-1 szóráson. Ezzel szemben a valóságban csak 3534 ilyen napot találunk, és ez a grafikonon is látszik, azaz sokkal jobban kicsúcsosodik a normális eloszláshoz képest. Látható a táblázatból, hogy egy 3 szigma eseménynek átlagosan 8 havonta be kéne következnie, azaz az adatsoron 44 ilyen esetet kellene találnunk, ezzel szemben 229 ilyen eset történt a múltban. Nézzük meg az 5 szigma eseményt. A normális eloszlás szerint 6900 évente 1 alkalommal fordulhat elő, azaz a vizsgált időszakon (1950-2015) 0 ilyen esettel kellene találkoznunk. Mégis láttunk a múltban 50 olyan kereskedési napot, amikor az S&P500 index napi hozama a +-4,86%-os tartományon kívül alakult, azaz nagyobb esés, vagy nagyobb emelkedés volt. A táblázatból az is látszik, hogy 10 szigma eseményre is sor került három alkalommal.

Eljutottunk tehát oda, hogy a normális eloszlásból számolt valószínűségek nem tökéletesen mutatják a kockázatot a tőzsdén, de közelítő számításnak jól használható. Ezen felül arról sem szabad elfeledkezünk, hogy a normális eloszlástól való eltérést mérjük is. Ez az ún. pozitív és negatív ferdeség, melyet szintén meg tudunk állapítani, és erre a hatásra épül az ún. lottó effektus, illetve a lottó részvényekkel kapcsolatos kereskedési stratégia: Tőzsde és a lottó-effektus: Hogyan használhatjuk ki? Milyen stratégiák épülnek rá?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.