Cikkünkben a hatékony piacok elméletével ismerkedünk meg, mely tulajdonképpen azt fogalmazza meg, hogy a tőzsdéken nem lehet felülteljesíteni, jobb eredményt elérni a tőzsdeindexnél. Témáink:

- Mit jelent a hatékony piacok elmélete?

- A hatékony piacok három formája

- Mi a jó befektetési módszer a hatékony piacok elmélete szerint?

- A hatékony piacok és a CAPM

- A CAPM ellent mond a hatékony piacok elméletének?

- Milyen gyakorlati bizonyítéka van a hatékony piacok elméletének?

- Az értékalapú befektetők sem értenek egyet a hatékony piacok elméletével

- Warren Buffett szerint is lehetséges a felülteljesítés, a piac megverése

Mit jelent a hatékony piacok elmélete?

Kezdő tőzsdei kereskedők széles köre ismeri a „nincs ingyen ebéd” mondást, mely a tőzsdén tulajdonképpen azt jelenti, hogy a kereskedőknek, befektetőknek nincs lehetősége a tőzsdék, tőzsdeindexek felülteljesítésére. Többlethozam csak nagyobb kockázat vállalásával érhető el. A fenti kijelentések a hatékony piacok elméletén alapulnak, melyet Eugene Fama, Nobel-díjas közgazdász az 1970-es években dolgozott ki.

A hatékony piacok elméletének legfontosabb tétele, hogy a piacok racionálisak, azaz az egyes eszközök ára a valós értéküket mutatja. Ha ugyanis apróbb eltérés mutatkozik a részvény értéke és az ára között, akkor ez gyorsan arbitrálódik, azaz ebből következik, hogy nem lehet a piacot kijátszani, nincs lehetőség a felülteljesítésre ugyanazon kockázati szint mellett. Nincs tehát lehetősége a tőzsdei kereskedőknek arra, hogy felülteljesítsenek, maximum nagyobb kockázat vállalása mellett.

A hatékony piacok elmélete, és az ehhez kapcsolódó random walk elmélet részletesen megismerheted Burton G. Malkiel könyvéből, aki Eugene Fama segítségével írta meg nagy sikerű könyvét a tőzsdék működésére. Kezdő tőzsdei kereskedőknek ajánlott olvasmány: Bolyongás a Wall Streeten.

Az alábbi előadáson a hatékony piacok elméletének részleteit ismerheted meg.

A hatékony piacok három formája

A hatékony piacok elméletének három formáját definiálták közgazdászok:

1) Gyenge forma: Ez a változat csak a múltbeli árakra fókuszál, azaz nem lehetséges többlethozamot elérni a múltbeli árakra alapozva (Shleifer, 2000-es könyve alapján). Ez tulajdonképpen a random walk elmélete, azaz a múltbeli árfolyam nem jelzi előre a jövőbeni hozamot. A többlethozam nem azt jelenti, hogy nem lehet hozamot elérni, hanem egységnyi kockázatra vetítve nem lesz nagyobb a hozam. A hatékony piacok elmélete nem cáfolja azt, hogy nem lehet magas hozamot elérni a tőzsdén, de a magas hozam együtt jár a magas kockázattal. Többlethozamról pedig akkor beszélhetünk, ha egységnyi kockázatra vetítve nagyobb a hozama egy módszernek. Ez pedig azt is jelenti, hogy technikai elemzés eszközei használhatatlanok.

Tegyük hozzá, hogy 2000 óta eltelt 20 évben több kutatás is rámutatott, a technikai elemzés egyes eszközei többlethozamot biztosítanak a kereskedők számára, lásd:

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

- Technikai elemzés: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

2) Félig erős formája a hatékony piacok elméletének: Ez a változat magában foglalja az elsőt, azaz a múltbeli árfolyamot, és az összes nyilvánosan elérhető információt. Azaz a múltbeli árfolyam, és az összes nyilvánosan elérhető információ nem biztosít a kereskedő számára többlethozamot. Számos anomália egyébként ezt is cáfolja részben, hiszen a gyorsjelentésekkel kapcsolatban több anomália is ismert, melyeket itt foglaltam összeg: Gyorsjelentések: 6 összefüggés, melyre érdemes figyelni

3) A hatékony piacok erős változata: Ez a változat magába foglalja a gyenge és félig erős állításait, és kiegészíti a bennfentes információkkal. Azaz többlethozam nem érhető el a múltbeli árfolyamadatok, közzétett nyilvános információk és bennfentes információk alapján. Anomáliákra, kivételekre itt is van példa: Érdemes követni a vezetők, tulajdonosok lépéseit?

Mi a jó befektetési módszer a hatékony piacok elmélete szerint?

A fentiekből következik, hogy a tőzsdei kereskedők, befektetők akkor járnak el a hatékony piacok elmélete szerint, ha passzívan fektetik be a pénzüket, azaz a legolcsóbb indexkövető ETF alapokkal tulajdonképpen a tőzsdeindexbe fektetnek be, és a kockázatokat kötvényekkel, vagy arannyal ellensúlyozzák. Ennek a módszernek az alapja a vedd meg és tartsd technika, mely tulajdonképpen Jeremy Siegel professzor 200 éves visszatekintésén alapul, és melyről tavaly kiderült, hogy a múltbeli adatok hibásak voltak. Mindenesetre számos kezdő tőzsdei kereskedő választja megoldásként a passzív befektetést, a különböző lusta portfóliókat, és a vedd meg és tartsd technikát, és lemondanak a felülteljesítés lehetőségéről, cserében viszont egy egyszerű portfóliót tudnak kialakítani. Nyilván ennek is vannak hátrányai, de ezek meghaladják a cikkünk terjedelmét, így ha erre is kíváncsi vagy olvasd el ezt a cikket: 4 probléma a passzív befektetéssel, lusta portfólióval, a hosszútávú részvényvásárlással

A hatékony piacok és a CAPM

A William Sharpe, John Lintner és Jack Treynor által kialakított CAPM (Capital Asset Pricing Model), magyarul tőkepiaci árfolyamok modellje tulajdonképpen a befektetési eszközök hozamának kiszámítási módszere. A jelentősége azért nagy, mert ezzel a modellel gyakorlatilag bármely részvény hozama, vagy részvényekből álló portfólió hozama kiszámolható, és ez egyúttal meg is mutatja azokat a tényezőket, melyek befolyásolják egy részvény jövőbeni hozamát.

A CAPM eredeti képlete: ERi=Rf+βi(ERm-Rf)

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama - kockázatmentes hozam.

Nem kell ettől a képlettől megijedni. Nincs itt szó másról, mint arról, hogy egy tetszőleges részvény, vagy részvényekből álló portfólió hozama a kockázatmentes hozamból, a részvénypiac kockázati prémiumából tevődik össze, ahol a kockázati prémiumot korrigáljuk a részvény részvénypiachoz viszonyított kockázatával (bétával). Ha volatilisebb, kockázatosabb a részvény a piachoz (tőzsdeindexhez) képest, akkor a kockázati prémium nagyobb lesz, ha kevésbé volatilis, akkor kisebb. A volatilitást több módon is mérhetjük a tőzsdén, de gyakori, hogy a bétát (részletesen: Béta-tényező, Béta-anomália) használják erre a célra a kereskedők, mely bármely részvény esetében leolvasható a legtöbb részvényszűrő programban. Teljes részletességgel itt beszéltünk a CAMP-ről.

A CAPM ellent mond a hatékony piacok elméletének?

Az eredeti CAPM képlettel az a legnagyobb probléma, hogy elméletben megállja a helyét, de a gyakorlatban, a valóságban számos visszatesztelés rámutatott arra, hogy nem működnek a fentiek, így például a részvény hozama több, vagy kevesebb lett, mint amit a fenti képlet alapján kiszámolunk. Az 1980-as évektől kezdődően egyre több ilyen piaci anomália derült ki, melyek ellentmondanak a hatékony piacok elméletnek, azaz már nem csak az értékalapú befektetés (Benjamin Graham módszerei), hanem számos más összefüggés is mutatja, hogy a tőzsdéken bizonyos folyamatok megjósolhatók, és egyes részvények felülteljesítenek.

A fentiek után Eugene Fama és kollegája Kenneth French kibővítették a CAPM modellt, és immár három faktor modellként hivatkozunk rá. Eszerint az eredeti CAPM modell kiegészítésre került a size, a value prémiummal, azaz ez gyakorlatilag azt jelenti, hogy a size és value anomáliák létezését elismerik.

ERi=Rf+βi(ERm−Rf)+SMB+HML

A képletből a fentebb nem tárgyalt faktorok:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

A teljes képhez hozzátartozik, hogy 2015-ben a fenti modellen is változtattak. Bekerült újabb két tényező, a profitabilitás és a beruházások (asseth growth hatás). A CAPM legutóbbi változata tehát:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

Beta tényező + részvénypiaci kockázati prémiuma (ez az eredeti CAPM)

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd itt

CMA, tulajdonképpen az asset growth hatás

A CAPM módosításaival részletesen foglalkoztunk az alábbi előadás második felében.

Milyen gyakorlati bizonyítéka van a hatékony piacok elméletének?

Eugene Fama szerint a hatékony piacok elméletének kiváló bizonyítéka a befektetési alapkezelés iparágában található, ugyanis a befektetési alapkezelők nagy többsége nem képes felülteljesíteni, nem képes a tőzsdeindexet meghaladó hozamot elérni. A Luck versus Skill in the Cross Section of Mutual Fund Returns cím alatt elérhető munkájában Fama 3156 befektetési alap teljesítményét vizsgálta meg, és megpróbálta szétválasztani a tudást és a véletlen tényezőket. Néhány alap esetében valóban alfát eredményező (alfa = befektetési alap hozama – tőzsdeindex hozama, részletek) szaktudást figyelhetünk meg. A probléma csak az, hogy ezeket a kiváló eredményeket elrejtik azok a befektetési alapok, melyek eredményei (akár rossz, akár jó) csak a véletlennek köszönhetők. A fentieket megerősíti számos másik kutatás, és ezek közül külön kiemelném a Scale and skill in active management cím alatt elérhetőt. Ennek a vizsgálatnak a legfontosabb eredménye, hogy minél nagyobb a mérete az akítv befektetési alapokat magába foglaló iparágnak, annál inkább csökken az alapoknak a felülteljesítése a passzív befektetéssel elérhető hozamokhoz képest. A professzionális befektetők alulteljesítéséről az alábbi előadáson beszéltünk bővebben.

Nem mindenki ért egyet a hatékony piac elméletével

A teljes képhez hozzátartozik, hogy nem minden kutató, közgazdász ért egyet a hatékony piacok elméletével. Számos anomáliát megfigyelhetünk, melyek cáfolják a hatékony piacok elméletét. Néhány példa:

- Poterba és Summers (1988) kutatásaiban hosszútávon is kimutatta az átlaghoz való visszatérés elvét. Ez a bizonyos „mean reversion”, mely számos kontra stratégiának az alapja, itt beszéltünk róla: Hogyan működnek a mélyponton részvényt vásárolni tőzsde és befektetési stratégiák?

- Magyarországon is tartott előadást Richard H. Thaler nobel-díjas közgazdász, aki egy korábbi tanulmányában leírja, hogy az optimizmus és a pesszimizmus hullámai rendszeresen eltérítik az árakat a fundamentális értékétől. Itt az oldalon is beszámoltunk arról, hogy a befektetői hangulat és a tőzsdék mozgása között ellentétes hatás figyelhető meg.

- Számos kutatás kimutatta, hogy egyes hónapokban, mint például január, szokatlan tőzsdei hozamokat lehet kimutatni. Ezen alapul a január barométer, január effektus, de ide sorolhatjuk a sell in may and go away stratégiát is.

- Jó példa a felülteljesítésre a Dogs Of Dow stratégia, mely azt bizonyítja, hogy a magas osztalékhozam magasabb jövőbeni hozamot jelez. Az összefüggés nem csak az amerikai tőzsdéken figyelhető meg, hanem számos más tőzsdén is kutatták: Osztalékportfólió kialakítása a Dogs of the Dow stratégiával..

A fentieken túl még számos példát ide sorolhatunk, legutolsóként Robert J. Shiller nobel-díjas közgazdász megfigyeléseit említeném meg, aki egyik interjújában kifejti, hogy számos olyan anomáliával találkozhatunk, melyek azt bizonyítják, a múltban több, különböző módszerrel is megverhettük a piacot. Az interjúban Shiller azt mondja, hogy "Easy to beat the market", azaz könnyű a piacot megverni. Az interjút itt lehet meghallgatni (sajnálatos, hogy a riporterek nem hagyják szóhoz jutni Shiller professzort).

Shiller szerint a piacon alulárazott és túlárazott időszakok alakulnak ki. Az alulárazott időszak együtt jár a magas jövőbeni hozammal, míg az alulárazott időszakokat követően a várható hozam alacsony. Az alábbi táblázatban láthatod a Shiller P/E mutató magas értékeit, és az 5 éves, 10 éves évesített részvénypiaci hozamokat. A múltban tehát a magas részvénypiaci értékeltség együtt járt az alacsony jövőbeni hozamokkal (5 és 10 éves távon), de ahogy látható, ez a módszer sem tökéletes, itt is vannak kivételek. 1997-ben ugyanis a Shiller P/E ráta magas értéket mutatott, mégsem lett alacsony az 5 és 10 éves részvénypiaci hozam.

|

Időpont |

Shiller P/E |

5 éves hozam |

10 éves hozam |

|

1929 |

27,1 |

-12% |

-2% |

|

1997 |

28,3 |

10% |

8% |

|

1998 |

32,9 |

0% |

6% |

|

2000 |

43,8 |

-2% |

-1 |

|

2001 |

37 |

0,5% |

1% |

|

2007 |

27,2 |

0% |

6% |

|

2015 |

26,5 |

? |

? |

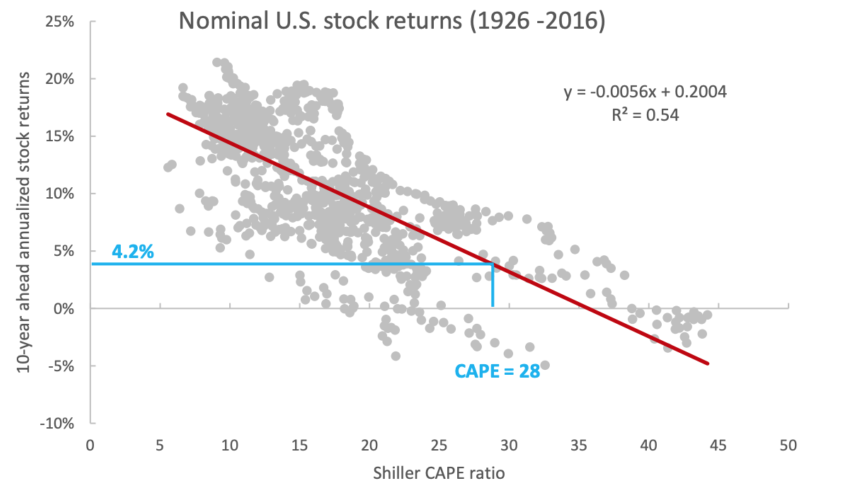

A tőzsdék értékeltsége és a jövőbeni várható hozam közötti összefüggés szintén ellentmond a hatékony piacok elméletének. Az alábbi grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as P/E ráta mellett a várható 10 éves hozam évi 4,2% volt. 2020 januárjában a Shiller P/E ráta értéke 32 volt, így a várható 10 éves hozam kevesebb, mint 4%.

(grafikon forrása: https://alphaarchitect.com)

Az értékalapú befektetők sem értenek egyet a hatékony piacok elméletével

Pár hónapja a CNBC és a magyar gazdasági média is lehozta a hírt, mely szerint az értékapú befektetés, Warren Buffett stratégiája megbukott, és nem működik már. Azonban, ha alaposan átolvassuk az állításokat, látható, hogy ez csak rövid időtávon, néhány év vizsgálatára alapozva mutatható ki (itt cáfoltuk a híresztelést: Buffett befektetési stratégiája megbukott? Nem működik az értékalapú befektetés?). Ráadásul pont abban az időszakban, amikor az amerikai tőzsdén erőteljes bikapiacot követünk, ha viszont nem 3-5 évet, hanem évtizedeket vizsgálunk, akkor már kimutatható, hogy az értékalapú befektetés felülteljesít. Erre példaként több értékalapú befektetőt is megemlíthetünk, akik évtizedeken keresztül felülteljesítették a piacot:

- Walter J. Schloss (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%)

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20%-os hozam)

- Warren Buffett (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21%-os eredmény)

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 %-os hozam)

Warren Buffett szerint is lehetséges a felülteljesítés, a piac megverése

Warren Buffett számtalan befektetőkhöz írt levelében kritizálta már a hatékony piacok elméletét. Arról nem is beszélve, hogy élő példája annak, hogy több évtizeden keresztül a piaci hozamok feletti hozamot lehet elérni.

Buffett viccesen meg is jegyezte egyik befektetőknek írt levelében, hogy az ő módszereit követőknek egy alapítványt kellene létrehozni, hogy anyagilag támogathassák azokat a közgazdászokat, akik a hatékony piacok elméletét oktatják. Ne értsük azonban félre Buffett szavait, ugyanis az átlagos befektetőnek Buffett is a passzív befektetési stratégiát ajánlja.

Egyik interjújában azt tanácsolta a befektetőknek, hogy a befektetéseik 10%-át tegyék rövid lejáratú kötvényekben, a maradék 90%-on pedig S&P500 indexet követő ETF-et vásároljanak (Vanguard alapkezelőt javasolta). A teljes Buffett idézet az alábbi:

“My advice to the trustee couldn’t be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.” – Warren Buffett"

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.