A bejegyzésben megbeszéljük, hogyan tudjuk gyorsan és egyszerűen megállapítani, ha egy tőzsde társaság el van adósodva. Hiába a nagy növekedés, ha ezzel együtt a kötelezettségek is jelentős mértékűek, ezáltal növelve a részvénybefektetés kockázatát. Mi számít jelentős kötelezettségnek, magas eladósodottságnak? Ezeket a témákat beszéljük meg az alábbiakban. Témáink:

- Eladósodottság, tőkefeszültségi mutató - dept / equity

- Long Term Dept per Equity

- Eladósodottság vizsgálatának lépései

- Hogyan alakul az eladósodottság?

- Érdemes eladósodott társaságok részvényeit megvásárolni?

- Magasabb, vagy alacsonyabb hozamot eredményez a növekvő adósság?

- Részvényvásárlás: 11 jelzés, amire figyelj

A tőzsdei társaságok egyik célja a profitnövelés, melyet gyakran úgy ér el a társaság, hogy hiteleket vesz fel, vagy kötvényeket bocsát ki, és kihasználja a tőkeáttétel lehetőségét. A hitelekből vagy a kötvények kibocsátásából befolyó pénzekből felvásárlásokat, akvizíciókat kezdeményezhet a társaság, vagy természetes úton is növekedhet, például üzlethálózat bővítéssel. Tehát ha jól használja fel a hiteleket a társaság, akkor ezzel a részvényes is jól járhat, hiszen növekedhet az egy részvényre jutó profit, így pedig előbb utóbb a részvény árfolyama is emelkedik.

Cégen belül is vannak elvárások a részvényárfolyamára vonatkozóan. Bár azt tudjuk, hogy a részvény kibocsátás után elvileg mindegy lenne a cégnek a részvény árfolyama. Ez azonban a gyakorlatban nem így van. Többek között alacsony cégérték, részvényár mellett a társaság védtelen az ellenséges felvásárolásokkal szemben. Gyakran a vezetőség is jelentős részvényállománnyal rendelkezik, így a személyes vagyonukra is hatással van a cég részvényeinek árfolyama. Illetve más piaci szereplők is jobbnak ítélik meg a céget, ha egy emelkedő részvényárfolyamot látnak. Ehhez azonban hosszú távon a profit növekedésére is szükség van.

Gyakori módszer, hogy a kötelezettségek növelésével éri el a cég a profitnövekedést, azonban ennek veszélyei is vannak. Egyrészt ha rosszul költi el a cég a pénzt, akkor a profit növekedés elmaradhat a várttól, viszont az adósságot vissza kell fizetni. Másrészt ha jó beruházásokat, felvásárlásokat eszközöl a társaság, akkor a profit tényelegesen növekedni fog, ami a hitel későbbi visszafizetését megkönnyíti.

Továbbá van még egy tényező, amit figyelembe kell vennünk, ez pedig a kamatkörnyezet. Ugyanis ha alacsonyak a kamatok, akkor sokkal olcsóbb a hiteltörlesztés, a költségek alacsonyabbak, így a profit is több. Azonban emelkedő kamatkörnyezetben, magas kamatok mellett a hiteltörlesztés megdrágul, ezzel együtt pedig a profit is látványosan visszaesik.

Tekintettel arra, hogy egy emelkedő kamatkörnyezet elején állunk, érdemes odafigyelni a magas eladósodottsági mutatókkal rendelkező társaságokra, ugyanis kamatemelésre érzékenyek ezek a társaságok. A profit visszaesését pedig a befektetők eladásokkal büntetik, így pedig a részvény árfolyamán is érezhető lesz ez a szituáció. Ismerkedjünk meg tehát az eladósodottság fokát megállapító eladósodottság mutatókkal.

Eladósodottság, tőkefeszültségi mutató - dept / equity

Az eladósodottságot, tőkefeszültséget egy egyszerű hányadossal mérhetjük, melynek számítása során az idegen tőkét osztjuk el a saját tőkével. A külföldi forrásokban ez az ún. dept/equity mutató, azaz az adósság és a saját tőke hányadosa. Amennyiben a fenti hányados értéke 1, akkor a társaságnak pontosan annyi hitele, kötelezettsége van, mint amennyi a részvényesi tőke. Az 1 közeli érték tehát egy fordulópont, hiszen a szint fölött a hitelnyújtónak mérlegelni kellene, hogy lesz-e fedezet a hitel visszafizetésére. Általában ilyen esetekben a társaság magasabb kamatok mellett juthat hitelhez, de igaz ez arra az esetre is, ha a társaság kötvényeket bocsát ki.

Külföldi társaságok esetében a dept/equity mutató a mérleg short és long term dept illetve shareholders equity sorainak hányadosaként számítható ki. Saját magunknak nem szükséges kiszámítani, ugyanis a legtöbb részvényszűrő, ingyenes adatbázis tartalmazza a dept/equity hányadosát, így egyetlen pillantással látjuk a társaság eladósodottságát.

Long Term Dept per Equity

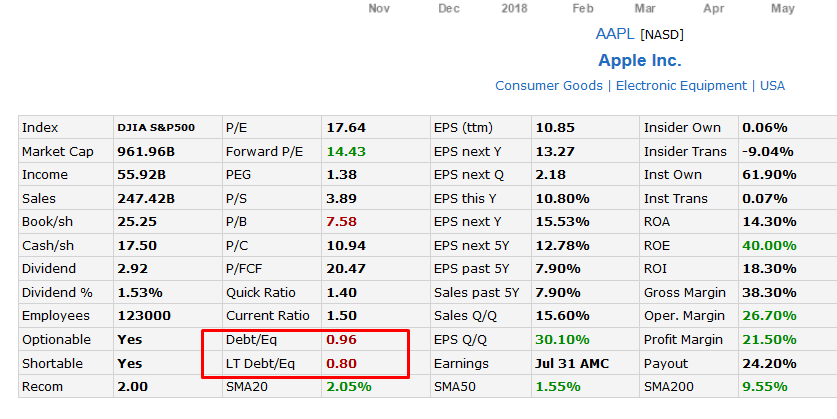

A long term dept per Equity mutató pedig csak a hosszú lejáratú kötelezettségeket viszonyítja a részvényesi tőkéhez. A két mutató jellemzően hasonló értéket vesz fel, de értelemszerűen jelentős eltérések esetén láthatjuk, hogy a társaságnak éven túli vagy éven belüli kötelezettségei vannak. Nézzünk meg néhány példát. A finviz.com weboldalon (Tőzsdei kereskedés a finviz.com segítségével) tetszőleges részvény adatairól információt kaphatunk ha az oldal tetején levő keresőbe beütjük a vállalat nevét, vagy tickerjét. Alábbi képen az Apple részvények adatai láthatók. A dept/equity és long term dept per equity mutatók egymás alatt.

Bár a mérlegből értékben is kifejezésre kerül a kötelezettségek összege, azonban az X milliárd dollár semmit nem fog mondani egy átlagos befektetőnek. Az eladósodottsági mutatók használatának az az előnye, hogy tudjuk valamihez viszonyítani az X milliárd dollár hitelt. Ha a részvényesi tőkéhez viszonyítjuk, akkor már akár más társaságok pénzügyi adataival is összevethetjük az eredményt. Az Apple esetében az összes kötelezettség a részvényesi tőke 96%-át teszi ki. Ha 1 értéket látnánk, akkor az összes kötelezettség megegyezne a részvényesi tőkével.

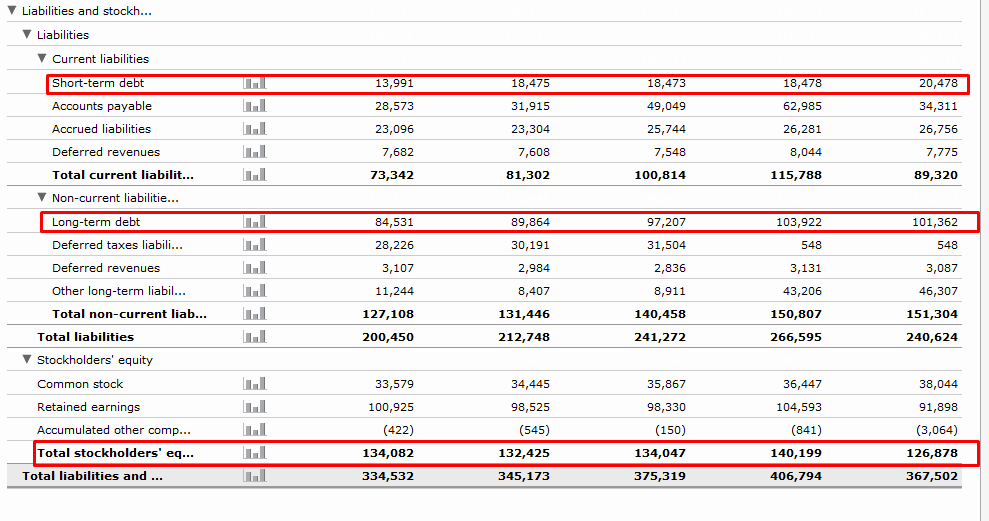

Hogy a kép teljes legyen az alábbiakban bemásoltam az Apple utolsó 5 negyedévének forrás oldali mérlegét. Azaz itt láthatjuk az összes forrást, amiből az összes eszköz megvalósításra került, tehát a cég mögötti forrásokat látjuk. A három pirossal keretezett sorban találjuk a lényeget. A short-term dept a rövid lejáratú hiteleket, a long-term dept a hosszú lejáratú hitelek. A kettő összege adja a teljes adósságot (total dept), illetve a total stockholders equity sorban találjuk a részvényesi saját tőkét. Tehát a fenti három adat változásáról ad képet a két eladósodottsági mutató.

Az aktuális 0,8-as long term dept per equity érték a 101.362 millió és a 126.878 millió dollár hányadosa. A dept per equity 0,96-os értéke pedig a (101.362 + 20.478) / 126.878 számítás eredménye.

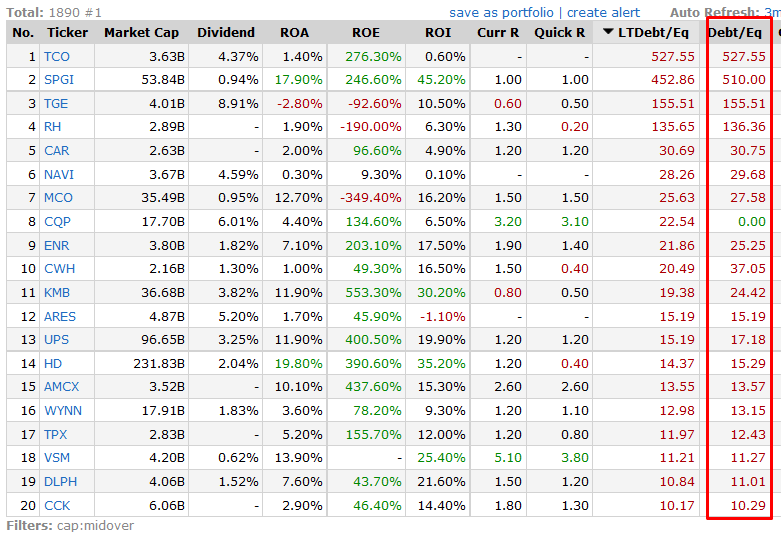

Ne lepődjünk meg azon, hogy még a nagy cégek esetében is találkozunk jelentősen eladósodott cégekkel. Az alábbi táblázatban a 30 legnagyobb amerikai tőzsdén kereskedett társaság Dept/Equity mutatóját tekinthetjük meg. A listában csökkenő sorrendet látunk és a 30 társaságból a 20 legnagyobb Dept/Equity mutatójú társaság adatait látjuk.

A 30 legnagyobb társaságból 10 esetben láthatunk 1-es értéket meghaladót eladósodottsági mutatót. A Home Depot és a Boeing esetében pedig jelentős eltérést láthatunk. Abban az esetben tehát, ha 1-es érték feletti eladósodottságot látunk, már mindenképpen vizsgálni kell a részleteket, tehát ki kell derítenünk, miért magas az eladósodottság. A teljesen normális keretek között működő cégek esetében 0,7 alatti értéket fogunk találni. Az sem feltétlenül ideális, ha a cég nem használja ki a tőkeáttétel lehetőségét. Tehát a kötelezettségek (észszerű keretek között tartva) hozzájárulhatnak a profit növekedéséhez. Természetesen számos céget fogunk találni 0 közeli dept/equity mutatóval, azaz a saját tőkéhez képest csekély kötelezettségekkel rendelkezik a cég. 0 értéknél pedig nincsenek kötelezettségei. Az alábbi képen egy újabb szűrés eredményét láthatjuk. Itt a legjobban eladósodott cégeket láthatjuk, melyek piaci kapitalizációja meghaladja a 2 milliárd dollárt.

A listavezető cégek kötelezettségei 400-500 szorosa a saját tőkéjüknek.

Eladósodottság vizsgálatának lépései

A fentiekben tehát megbeszéltük, hogyan értelmezzük az eladósodottság mutatókat, a mérleg adataiból hogyan számolhatók ki. Így már elegendő egyetlen pillantást vetni a fenti két mutatóra, és információt kapunk a társaság eladósodottságára vonatkozóan. Amennyiben az érték a normális tartomány belül mozog 0-0,75, további tennivalónk nincs. Maximum annyit érdemes még vizsgálni, hogy az eladósodottság milyen tendenciát mutat, azaz növekvő, vagy csökkenő. Ezt egyrészt a mérlegből, illetve például a gurufocus.com adatbázisából nézhetjük meg.

Mielőtt példát nézünk erre az esetre, még röviden kitérnék a magasabb eladósodottság értékekhez. Ekkor már célszerű vizsgálni a kötelezettségek pontos szerkezetét, természetesen itt is együtt jár a vizsgálat azzal, hogy vizsgáljuk a múltat. Egyébként érdemes lehet a mérleg előző évi adataival is összevetni a változásokat. Azt látjuk, hogy növekszik a kötelezettség? Mit látunk az eszköz oldalon, hol történik növekedés, hiszen a forrás bevonásnak meg kell jelennie az eszközökben is. Néhány tipikus esetet nézzünk meg:

- Eszközök oldalon a Goodwill növekszik: ez azt jelzi, hogy a társaság felvásárlásokat kezdeményezett. Ha a kötelezettség növekedett, akkor valószínűleg ez a célja a kötelezettség növekedésnek. Ebben az esetben a tőkearányos megtérülés (ROE, ROA lásd itt) mutathatja nekünk, hogy a felvásárlások profitot termelnek-e..

- Property, plant and equipment növekszik: ingatlant, termelő eszközöket, gyárakat vásárolt, épített a cég.

Hogyan alakul az eladósodottság?

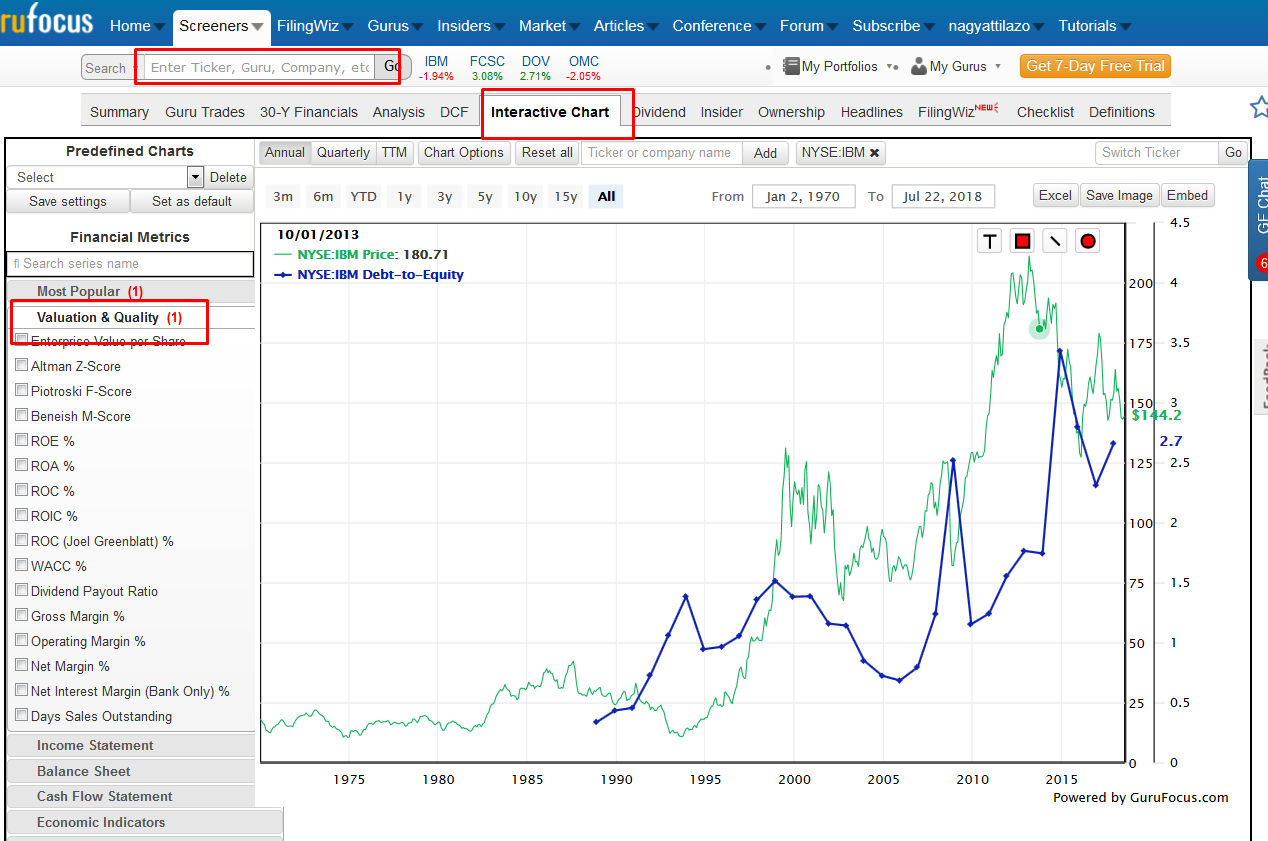

A gurufocus.com oldalon, a menüsor alatt találunk egy keresőt, ahova tetszőleges társaság tickerjét, nevét beírhatjuk. Ekkor a fontosabb adatai megjelennek a társaságnak, majd az adatok fölötti menüsoron válasszuk ki az Interactive Chart opciót. Ekkor a kiválasztott társaság árfolyam grafikonjára (zöld görbe) tetszőleges pénzügyi mutatót is hozzá tudunk adni a bal oldali eszközsáv segítségével. A dept per equity a Valuation & Quality csoport alatt található. Az alábbi képen piros téglalapok jelölik a fontosabb lépéseket. A grafikonon pedig azt látjuk, hogy a kiválasztott társaság eladósodottsága növekszik (kék görbe).

Az eladósodottság foka kifejezi a befektetés kockázatát. Arról beszéltünk, hogy az 1-es dept per equity érték fölött magas az eladósodottság, alatta pedig alacsony. Azonban az 1-es határérték iparáganként változó. Egyes iparágak sokkal tőkeigényesebbek, gondoljunk csak az autógyártókra, ahol megszokott a 2-es értéket határértéknek tekinteni. A társaság vizsgálatával együtt érdemes lehet az iparág és a versenytársak dept per equity értékének a vizsgálata is, mivel így kiderülhet, hogy az iparági átlag magasabb, vagy épp alacsonyabb. Ökölszabályként elmondható, hogy a magasabb tőkeigényű iparágakban 1-es határértéknél nagyobb eladósodottság is lehet normális, míg az alacsony tőkeigényű iparágakban a határérték 1 helyett, inkább 0,5. Szintén ökölszabályként tekinthetünk arra az összefüggésre, hogy minél nagyobb az eladósodottság, annál nagyobb a befektetés kockázata.

Érdemes eladósodott társaságok részvényeit megvásárolni?

Az alábbi bejegyzésben az eladósodottsággal kapcsolatban további fontos kérdéseket beszélünk meg:

- Mi a probléma az adóssággal, hitelekkel?

- Hogyan vizsgáld a fizetőképességet részvényvásárlás előtt

- Hol találod az adatokat a mérlegben? Hol találod a társaságok mérlegeit?

- Hogyan vizsgáld a hosszú lejárató adósságokat, dept/equity mutató

- Miért gond, ha negatív a saját tőke?

- Mit jelez a negatív saját tőke?

- Halmozódó veszteség esete

- Túlságosan nagy osztalék kifizetése

- Túlságosan nagy hitelfelvétel

- Immateriális javak amortizációja

- Saját részvény-visszavásárlás okozta negatív saját tőke

Részletek ide kattintva olvashatók el!

Tőzsdei cégek növekvő adóssága: Magasabb, vagy alacsonyabb hozamot eredményez?

Az alábbi cikkben beszámolunk arról, hogy a tőzsdei társaságok egyre nagyobb mértékben adósodnak el, és szó lesz arról is, hogy az adósságnak milyen hatása lehet a részvénypiaci hozamokra. Alapvetően két lehetséges magyarázattal találkozhatsz, ha a tőzsdei társaságok eladósodottságáról van szó:

- Az egyik lehetséges magyarázat szerint a tőkeáttétel (hitel, adósság) igénybevétele felnagyítja a profitot, hiszen ezek a cégek a hitelből beruháznak, fejlesztenek, így a jövőbeni nyereség lényegesen nagyobb lesz. Ez egyúttal azt is jelenti, hogy a jövőbeni részvénypiaci hozam is nagyobb lesz.

- A másik magyarázat szerint a nagy fokú adósság a jövőbeni nyereségre negatív hatást gyakorol, azaz csak egy rövid ideig képes a profitot növelni a társaság. Ezt követően már az adósság egy növekvő teher lesz, így a nyereség sem tud növekedni, azaz a jövőbeni részvénypiaci hozam alacsony lesz.

Részletek ide kattintva olvashatók el!

Részvényvásárlás: 11 jelzés, amire figyelj

Mire érdemes odafigyelni, milyen figyelmeztető jelzéseket kaphatunk miután megvásároltuk a részvényeket? Összegyűjtöttem a saját ellenőrző listámat, illetve néhány dologgal még kibővítettem, hogy kezdő kereskedők, befektetők számára is érthető legyen. Az alábbiakban tehát megbeszéljük azt a 11 jelet, ami arra utalhat, hogy nem jó részvényt vásároltunk. Az eladósodottsági mutatókról a második előadáson beszélünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.