Cikkünkben a befektetési alapok kockázatának mérésével, befektetési alapok teljesítményének összevetésével foglalkozunk, azaz milyen módon tudjuk összefüggésbe hozni az elért hozamot és a vállat kockázatot. A bemutatott mutatók, különösen a sharpe-ráta, természetesen nem csak a befektetési alapok összehasonlítására, hanem befektetési portfóliók, befektetési stratégiák, módszerek egymáshoz történő viszonyítására is kiválóan alkalmas.

A rövid távú tőzsdei, devizapiaci kereskedés során a kereskedők megszokhatták, hogy a belépési lehetőségeket az elérhető hozam és a vállat kockázat összevetésével osztályozzák, azaz a kockázat/hozam arányát vizsgálják. Ez a vizsgálat oda vezethet, hogy a kedvezőtlen kockázat/hozam arányú belépési lehetőségeket elvetik a kereskedők. Ezen kívül a kereskedési technikának is vizsgálható a teljesítménye, azaz az elért eredményhez, profithoz, mekkora visszaesés (drawdown) társul.

A befektetési alapok teljesítményénél is figyelembe kell venni a kockázatot

A fentiekben leírt hozam és kockázat, profit és visszaesés összevetéseket egy befektetési döntés során is megvizsgálhatjuk. Ezzel látni fogjuk, hogy az elért eredmény mögött mekkora kockázat volt, ami összehasonlíthatóbbá teszi a befektetési alapokat.

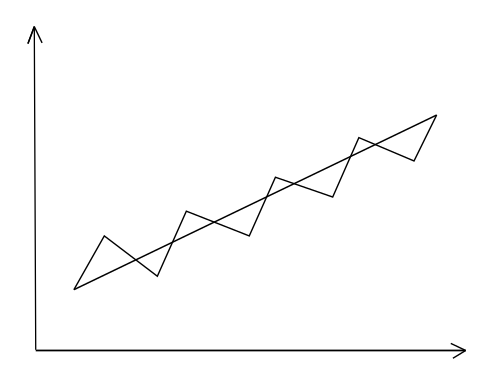

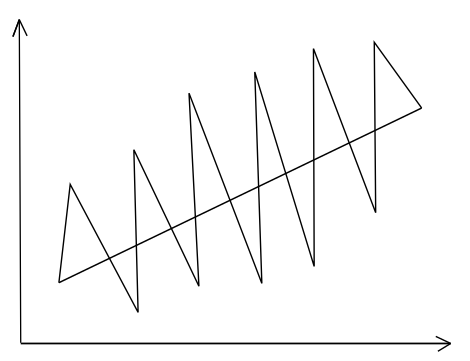

Pénzügyi értelemben a kockázat az átlaghozamtól való eltérést vagy az átlagos árfolyamtól való eltérést fejezi ki. Két példát mutatnék be ennek igazolására, melyeket a Tények és tévhitek a tőzsdéről, befektetésről című könyvben részletesen megbeszéltünk. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex, befektetési alap) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex robot, befektetési alap hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1 százalék nyereség, évi 20 százalék hozam, az elmúlt 100 év alapján évi 9% hozam stb. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. A fenti két ábrán ez jól kivehető, azaz a felső ábrán az árfolyam-kilengése kisebb, azaz az átlagtól kevésbé térnek el az árak, azaz kisebb a volatilitása. Az alsó ábrán pedig sokkal nagyobb az árfolyam-kilengése, azaz nagyobb a kockázat.

A fenti vizsgálat nélkül valószínűleg a múltban elért eredmény alapján hoznánk döntést, ugyanakkor ebben az esetben nem leszünk tisztában azzal, hogy az elért eredmény mellé mekkora kockázat társult. Megjegyzendő, hogy a múltban elért hozamok semmiféle garanciát nem jelentenek a jövőbeni eredményekre. A témáról itt beszéltünk bővebben: A múltbeli hozamok alapján hozott döntések veszélyei. A befektetési alapok esetén a fenti célra számítják az alapkezelők az ún. sharpe-mutatót. A sharpe-mutató fejezi ki, hogy az elért hozam mellé mekkora kockázat társult.

Mit mutat a sharpe-mutató?

A sharpe-mutató lényege, hogy a hozam mellett figyelembe veszi, hogy milyen kockázat (szórás, azaz árfolyam ingadozás) mellett érte el az eredményt a befektetési alap (vagy tőzsdestratégia, befektetési portfólió, tehát a shapre széles körben használható). Továbbá a kockázatmentesen elérhető hozamot is tartalmazza a sharpe-mutató képlete, azaz a mutató azt fejezi ki, hogy a kockázatmentesen elérhető hozam felett, mekkora többlethozamot ért el a befektetési alap egységnyi szórásra vetítve:

sharpe-mutató = (a befektetési alap évesített hozama - a kockázatmentesen elérhető évesített hozam)/ a befektetési alap hozamának szórása

Mire jó a sharpe-mutató? Példa a használatára

Példánkban "A" befektetési alap hozama 16% és "B" befektetési alap hozama 21%. Ha csak a fenti két adat alapján döntenénk, akkor "B" befektetési alapot választanánk.

Ha viszont hozzá vesszük, hogy az "A" befektetési alap árfolyam szórása 5% volt, amíg a "B" befektetési alap árfolyam szórása 10% volt, és a kockázatmentesen elérhető éves hozam 1%, akkor a két alap sharpe-mutatója az alábbiak szerint alakul:

- "A" befektetési alap sharpe-mutatója: (16%-1%)/5% = 3

- "B" befektetési alap sharpe-mutatója: (21%-1%)/10% = 2

Az adatokat úgy tudjuk értelmezni, hogy "A" befektetési alap sharpe-mutatója 3, azaz 1% kockázatra 3% extra hozamot kaphatunk. "B" befektetési alap esetén a sharpe-mutató értéke 2, azaz minden egyes 1% kockázatért 2% extra hozamot kapunk. Látható tehát, hogy adódhatnak olyan helyzetek, amikor a magasabb hozam nem feltétlenül tükrözi a pontos teljesítményt, mivel az egységnyi kockázatra számolva kisebb az elért hozam. A példa kitalált, de a valóságban is találkozhatunk olyan befektetési alapokkal, melyeknél a hozam alapján történő döntés, nem ad pontos képet a vállalt kockázatról.

A sharpe mutató alkalmazásának hátránya, hogy a pozitív irányú árfolyam-kilengéseket is figyelembe veszi a szórás számítása során, azaz amikor a befektetőnek megfelelő irányba mozdul el az árfolyam. Emiatt a volatilisebb befektetési alapok (például hedge fundok) teljesítményének összevetéséhez a sharpe-mutató azon változatát (Sortino ráta) használják, amely csak az árfolyam esésekor mért szórásokat veszi figyelembe. További hátrányai a sharpe-mutatónak:

- Különbség van „jó” és „rossz” kockázat között a tőzsdén

- A mért és érzékelt kockázat eltérő

- Piaci kockázatok figyelmen kívül hagyása

- A sharpe-ráta manipulálható

Részletesen a fenti problémákról a Sharpe-ráta, Sharpe-mutató: Mit jelent? Miért fontos a használata a tőzsdén? című bejegyzésben olvashatsz, illetve az alábbi előadáson a részvények kockázatával és a sharpe-ráta használatával (előadás második fele) foglalkozunk.

Mit mutat a sortino ráta?

A sortino ráta a sharpe-mutató módosított változata, mely csak az árfolyam visszaesésből származó szórást tartalmazza. A sortino ráta számítási képlete is megegyezik a sharpe-mutatóval (a különbség mindössze a szórásban), azaz:

sortino ráta = (a befektetési alap évesített hozama - a kockázatmentesen elérhető évesített hozam)/ a befektetési alap árfolyam esésének szórása

Példa a sortino ráta számítására:

"X" befektetési alap hozama 15%, a kockázatmentes hozam 2%, a negatív visszaesés, szórás 10%

"Y" befektetési alap hozama 12%, a kockázatmentes hozam 2%, a negatív visszaesés, szórás 5%

"X" befektetési alap sortino rátája = (15%-2%)/10 = 1,3

"Y" befektetési alap sortino rátája = (12%-2%)/5 = 2

Az adatok alapján elmondható, hogy "X" befektetési alap 1% negatív visszaesésre 1,3%-os hozam társul, míg "Y" befektetési alap esetén 1% negatív visszaesésre 2% hozam párosul. A fentiek alapján "Y" befektetési alapnak jobb a múltbeli teljesítménye.

A sortino ráta nem csak egy elméleti mutató, portfólió kezelők által használt mutató. A nagyobb befektetési alapokat összehasonlító oldalak is közzéteszik a sortino rátát és szűréseket, lekérdezéseket is indíthatunk erre a mutatóra. Az alábbi képen a morningstar.com oldalon láthatjuk, hogy a volatilitás mérésére a sharpe és sortino rátákat használják az alapok összehasonlításánál:

A sortino rátához kapcsolód témák:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.