Cikkünk témája a P/S ráta, azaz a részvény ár és egy részvényre jutó árbevétel hányadosa. Bár elsőre túlságosan elméletinek, száraznak tűnhet a mutató, a gyakorlatban azonban a kereskedő, befektető segítségére lehet. Többek között olyan cégek esetében, amikor egy-egy negyedév, vagy év veszteséges, így más fundamentális mutatók, mint például a P/E nem lesz használható. De újonnan induló vállalkozások esetében is segítségünkre lehet a P/S, viszonylag gyorsan információt kaphatunk a cég értékelésével kapcsolatban. Az alábbi témákat beszéljük meg:

- P/S mutató jelentése, számítása

- Milyen előnye van a P/S mutató használatának?

- Hogyan használjuk a P/S mutatót a gyakorlatban?

- Mire figyeljünk a P/S ráta használatánál?

- Hogyan használjuk a pénzügyi, fundamentális mutatókat?

- Iparágon belüli összehasonlítás

- P/S összevetése a múltbeli adatokkal

- Hogyan kereshetünk alacsony P/S rátával rendelkező vállalatokat?

- Milyen hibákat követhetünk el a P/S ráta összehasonlítása során?

- P/S mutatóval felülteljesítés érhető el, value anomália a tőzsdén

P/S mutató jelentése, számítása

A P/S mutató az angol Price To Sales szavak rövidítése, így az angol nyelvű weboldalakon, vagy részvényszűrőkben a P/S ratio, vagy Price To Sales Ratio kifejezések alatt találjuk. A mutató értékét két úton is ki tudjuk számítani.

Az egyik megoldás, hogy a vállalat piaci kapitalizációját osztjuk el az aktuális évi árbevétellel. Itt érdemes odafigyelni arra, hogy ne negyedéves árbevételt használjunk, hanem egy teljes évet, illetve az ún. ttm (trailing twelve months), azaz 12 hónapos gördülő árbevétel is használható.

A P/S mutató számítása ebben az esetben: teljes piaci kapitalizáció / éves árbevétel

A másik számítási mód esetén a részvény árát osztjuk az egy részvényre jutó árbevétellel. Ehhez az éves árbevételt (sales vagy revenue szavak angolul) el kell osztanunk az összes kibocsátott részvény számmal (shares outstanding). Ekkor kapjuk meg az egy részvényre jutó árbevételt (sales per share.) Ezt követően pedig már csak a részvény árát kell osztanunk az előbb kiszámolt egy részvényre jutó árbevétellel.

A P/S mutató számítása ebben az esetben: részvény ára / egy részvényre jutó árbevétel

Valószínűleg nem fogunk a mutató kiszámításával bajlódni, mivel az ismertebb vállalkozások esetében a legtöbb részvényszűrő és információs oldal már kiszámolja a P/S mutatót. Ugyanakkor érdemes megérteni a számítási módját, mert ez a mutató értelmezésében is a segítségünkre lehet.

A P/S mutató tehát gyakorlatilag a vállalat piaci árának (kapitalizáció) és az árbevételnek a hányadosa, azaz a mutató minél kisebb értéket vesz fel, annál inkább tekinthetjük alulárazottnak a társaságot. Ha egy részvényre levetítve vizsgáljuk, akkor az alacsony P/S ráta azt jelzi, hogy a részvényár (amiért befektethetünk) alacsony a kitermelt árbevételhez képest. Tehát, ahogy egy eredmény mutató esetében is az alacsonyabb érték tekinthető alulárazott jelzésnek, a P/S mutatóra is igaz ez a felvetés.

A P/S mutató alkalmazásának széles körben történő elterjedéséhez hozzájárult James O'Shaughnessy: The king of the value factors című könyve (megvásárolható az Amazonon). A szerző könyvében részletesen foglalkozik a P/S mutatóval. Az S&P500 részvények adatain végzett vizsgálatok alapján jutott arra a következtetésre, hogy az alacsony P/S ráta jól, jobban jelzi az alulértékelt részvényeket, mint más értékelésben használt mutatók.

Milyen előnye van a P/S mutató használatának?

A P/S mutató előnye, hogy az árbevétel alapján viszonyítunk vállalatokat, azaz a más értékelési mutatókkal ellentétben az árbevétel nehezebben befolyásolható, torzítható, manipulálható. Gondoljunk csak arra, hogy az egy részvényre jutó nyereség (EPS) több könyvelési megoldással is torzítható, akár egyik negyedévről a másikra bizonyos tételek átcsúsztatásával stb.. Tehát az árbevétel adatot sokkal kevesebb olyan hatás éri, így tisztább információt kap a befektető.

Továbbá, ahogy már a bevezetőben is utaltam rá. Bizonyos esetekben nem tudjuk használni az eredményalapú mutatókat (például P/E, vagy PEG ráta), mert nincs pozitív eredmény. Ennek oka lehet például, hogy a társaság átmenetileg veszteséges (egy-egy negyedév veszteség teljesen természetesnek tekinthető). Illetve számos olyan társasággal is találkozunk, melyek még azért nem nyereségesek, mert néhány éve kezdték meg működésüket. A fenti esetekben pedig a P/E mutatók nem használhatók. Ilyen esetekben nagyon jó helyettesítő a P/S.

De az eredmény alapú értékelések mellé is kiválóan használható a P/S mutató, illetve találhatunk olyan részvénykiválasztási technikákat (mint a pár bekezdéssel fentebb idézett könyvben található), amely kifejezetten a P/S mutatóra épít. A stratégiák lényege tehát, hogy az alacsony P/S mutatójú vállalatokba fektessük a pénzünket, mert arra számítunk, hogy ezek a vállalatok felül teljesítik a piacot, a magas P/S rátával rendelkezőket.

Vegyük azonban figyelembe, hogy a mutató egymagában történő használata kockázatos, számos egyéb tényezőt célszerű figyelembe venni például vállalat mérete (piaci kapitalizáció), iparági eltérések, és legfőképp az adósság kérdése. Alacsony P/S ráta magas adóssággal kombinálva is kockázatos befektetésnek tekinthető.

Miért jobb a P/S, mint a P/E?

Ha a gazdasági híreket, vállalatokkal kapcsolatos elemzéseket rendszeresen olvasod, akkor valószínűleg feltűnt már, hogy ezek a tartalmak sokkal inkább eredmény-orientáltak, azaz olyan összefüggésekkel foglalkoznak az elemzők, melyek a társasági eredménnyel, a megtermelt nyereséggel kapcsolatosak. Például a befektetők körében népszerű P/E mutató is ilyen, mely a társaság árát és a megtermelt nyereséget veti össze. Érdemes azonban tisztában lenni azzal, hogy a népszerű P/E mutatónak erősen korlátozott az előrejelző szerepe. A fentiek, 20 éves visszatesztelések alapján jelenthetők ki, és részletesen Baruch Lev On the Usefullness of Earnings and Earnings Research című tanulmányban találunk. Az okokat könnyű kitalálni, ugyanis a P/E már egy olyan mutató, melyben a nyereség különböző könyvelési technikákon keresztül kerül kimutatásra, és így könnyen lehet szépíteni az adatokat, vagy a jövő rovására a jelenben nagyobb eredményt kimutatni. Ezzel szemben az árbevétel egy nyers adat, sokkal kisebb ráhatása van a könyvelési technikáknak erre az adatra.

A „cooking the book” angol megnevezés azokra a technikákra utal, melyekkel a tőzsdei társaságok akár legálisan, vagy (ritkábban) illegálisan, de elrejtik a problémákat, és szebb, jobb eredményt mutatnak ki. Sokat foglalkoztunk ezekkel itt az oldalunkon. Gondoljunk csak a különböző elhatárolásokra (accruals), sütiüveg tartalék (cookie jar reserves) technikákra, és a kibocsátott részvények számának változásával járó problémákra. Ezekkel a műveletekkel akár legálisan is „felfújható” egy mérleg, eredménykimutatás, és „szépíthető” az eredmény. Sajnos azonban az is kiderült a múltbeli visszatesztelésekből, hogy az ilyen technikák alkalmazása együtt jár az alacsonyabb jövőbeni hozammal, hiszen tulajdonképpen a jövőt eredményeinek a terhére mutatunk ki a jelenben jobb eredményt, részleteket lásd itt:

- Profit helyett inkább a cash-flowra figyelj

- Alacsonyabb jövőbeni hozamot jelez ez az összefüggés (NOA mutató)

- Milyen részvényt vegyek? Fordulatot jelezhet ez az összefüggés (Accruals)..

A fentiek persze nem azt jelentik, hogy a P/E mutatót nem érdemes használni, csak legyünk tisztában a korlátaival, ahogy például az összes ilyen mutatónál a value trap hibára is érdemes tekintettel lenni. Példaként említeném meg, hogy az értékalapú befektetők is több különböző pénzügyi mutató együttese alapján döntöttek, és egyetlen ismert befektető sem hagyatkozott pusztán a P/E mutatóra. Például az értékalapú befektetési módszereket megalapozó Benjamin Graham is a P/E és a P/B mutató szorzatát vizsgálta (további más mutatók mellett). Ez volt az a bizonyos Graham szám, melynek 22,5 alattinak kellett lennie, azaz a P/E mutató kiegészítésre került a P/B mutatóval Graham esetében,

Megbízható a P/S mutató? Előrejelezheti a jövőbeni hozamot?

A P/S mutató használatával kapcsolatban több kutatás is megjelent az elmúlt évtizedekben. Ezek közül az elsők között volt W.C Barbee Forecasting the Performace of a Company’s Common Stock with a Model Based on the Sales/Price Ratio című kutatás, és Kenneth L. Fisher Super Stocks című könyve (239 oldaltól).

Ezekben a munkákban a szerzők erős pozitív korrelációt mutatnak ki a P/S ráta és a részvény jövőbeni hozama között. Munkájukban S/P (Sales/Price) rátát használtak, amíg ugye a P/S (Price/Sale) ráta reciproka, de ez ne tévesszen meg senkit, a jól követhetőség miatt én továbbra is P/S rátát használok, mert ebben a formában terjedt el a mutató. A legfontosabb tehát, hogy Fisher és Barbee is azt figyelték meg, hogy az árbevétel alapú összefüggés sokkal erősebb korrelációt mutat a hosszú távú jövőbeni hozammal, mint a nyereség, és ők is arra jutottak, hogy a nyereség-adatokra sokkal több minden hatással van, sokkal összetettebb mutatók, így ezek állhatnak az alacsony hatékonyság mögött.

Mindenesetre a vizsgálataikban a P/S ráta annyira megbízhatónak bizonyult, mint a P/BV ráta használata, és erről azt érdemes tudni, hogy a P/BV egy olyan erős előrejelző faktor, hogy a hatékony piacok elméletéhez köthető CAPM modell is ki kellett egészíteni a P/B mutatóval, azaz a value faktorral.

Fisher szerint tehát az alacsony P/S ráta annak következménye, hogy a részvény népszerűtlen a tőzsdén, míg a magas P/S ráta annak a jele, hogy a részvény népszerű. Köztudott az is, hogy a népszerűtlen részvények hosszú távon jobban teljesítenek, ráadásul a long term reversal effekt szerint azt feltételezzük, hogy az elmúlt 3-5 évben jó teljesítmény nyújtó részvények a következő 3-5 évben alulteljesítenek, azaz a jó eredményeket nem tudják a cégek hosszú távon fenntartani.

Fisher azt is leírja, hogy megfigyelhető az alacsony P/S rátájú vállalatoknál, hogy nagyobb a valószínűsége a magasabb jövőbeni profitnak, ha a vezetőség olyan döntéseket hoz, melyekkel a profit növekedést támogatják. A nagyobb profit pedig azt eredményezi, hogy a befektetők felfigyelnek a részvényre (mivel a befektetők széles rétege elsősorban a nyereség adatok alapján hoz döntést), így végül a népszerűtlen részvény népszerű lesz, emelkedik az árfolyama, és felülteljesít.

Ezzel szemben a magas P/S ráta esetén azt tapasztaljuk, hogy a részvény népszerű az elemzők, és a befektetők körében. Ennek oka, hogy magas nyereséget, további nyereség-növekedést várnak a befektetők. A jó kilátások ellenére, Fisher szerint ezek a befektetők alacsony jövőbeni hozamot fognak realizálni, mivel ha még az árbevétel növekedni is tud, a nyereség növekedési üteme lassul.

Nyilván ezek átlagos cégekre vonatkozó megállapítások, azaz egy átlagos alacsony és magas P/S rátájú cégre, és van kivétel. Ezt csak azért említeném meg, mert az olvasó ezen a ponton arra gondolhat, hogy de hát ott az Apple, a Facebook, az Amazon stb.. Ezekre ez nem igaz. Igen, ez így van, de ahogy beszéltünk róla, az átlagos tőzsdei társaság nem ilyen, azaz a fenti cégek 1926-2016 közötti időszakban mindössze csak a tőzsdén levő 25.000 társaság töredékét teszik ki. Ahogy megbeszéltük már ebben a bejegyzésben (Mekkora esélyed van rá, hogy megvásárold a következő Google, Facebook, Tesla részvényt?) A teljes amerikai részvénypiac 90 éves eredményeiért az összes tőzsdei társaság 4%-a a felelős. Ezen belül is 50 társaság felelős a teljes 90 éves teljesítmény 39 százalékáért. Tehát 25 ezer cégből 50 cég. Mekkora esélyed van rá, hogy megtaláld? Ha feltételezzük, hogy egy átlagos befektető véletlenszerűen vásárol (persze ő nem így gondolja, de a valósághoz ez áll közelebb), akkor 0,2%.

P/S mutató visszatesztelése 20 éves időszakon

William C. Barbee, Sandip Mukherji, és Gary A. Rainess a Do Sales Price and Debt Equity Explain Stock Returns Better Than Book Market and Firm Size című kutatásban vissza is tesztelték Fisher felvetéseit, és megvizsgálták egy 20 éves időszakon (1979-1991 között) az amerikai részvénypiacon a P/S ráta hatékonyságát.

Vizsgálatukban arra voltak kíváncsiak, hogy a P/S ráta hatékonysága, megbízhatósága összemérhető-e a népszerű value és más faktorokkal, különösen a P/B rátára és a size-effektre fókuszáltak, mivel abban az időszakban még csak ez a két piaci anomália volt széles körben elfogadott, és így a CAPM modell is tartalmazta már ezt a két tényezőt (lásd itt: Mégis van ingyen ebéd a tőzsdéken?).

A vizsgálatokat a CRSP adatbázisának segítségével végezték el, azaz az több ezer részvény árfolyam és árbevétel adatait (ezek forrása a Compustat) használták fel. Vizsgálataikban végül arra jutottak, hogy a P/S ráta erősebben jelzi előre a jövőbeni hozamot, mint a P/B ráta, vagy a size faktor a vizsgált időszakban. A kutatásuk során regressziós vizsgálatok végeztek, és tulajdonképpen a legalacsonyabb és a legmagasabb P/S rátájú társaságok hozamkülönbségét próbálták kimutatni. Ennek lépései, hogy a részvénypiacot sorba rendezzük P/S ráta alapján, majd a legalacsonyabb P/S rátával rendelkező részvényeket megvásároljuk, és ugyanakkora értékben shortoljuk a legmagasabb P/S rátával rendelkező részvényeket. Ha a kimutatható hozamkülönbség (pozitív), akkor ez azt jelenti, hogy az alacsonyabb P/S rátájú részvények hosszú távon felülteljesítik a magas P/S rátájú részvényeket. Az alábbi táblázatban pedig látható, hogy 2,6%-os hozamkülönbséget sikerült kimutatniuk ezzel a módszerrel.

Az is megfigyelhető, hogy a különböző pénzügyi mutatókkal kombinálva is alkalmazható a P/S ráta, és emellett az alábbi táblázatból látható, hogy a hozamkülönbség (legalacsonyabb és legmagasabb P/S rátájú társaságok közötti átlagos hozamkülönbség) itt a legnagyobb. A zárójelben szereplő t-stat értékek nagyobbak kettőnél, azaz az eredmény statisztikailag szignifikáns, mely tulajdonképpen azt jelenti, hogy a vizsgált esetek 95 százalékában a hozamkülönbség nem nulla (a táblázatban egy átlag szerepel), azaz létezik az anomália.

Felülteljesítés a P/S mutatón alapuló stratégiával

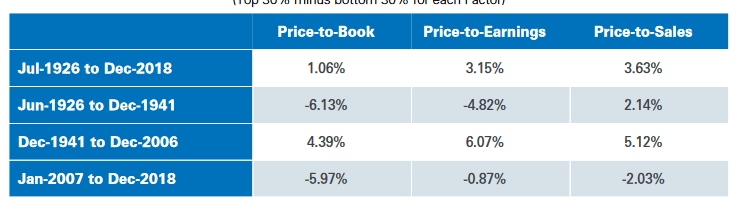

Az alábbi táblázatban Chris Meredith Value is Dead, Long Live Value munkájából származó adatokat foglaltam össze. Itt azt láthatod, hogy 1926-2018 között átlagosan évente mekkora különbség van a különböző részvénykiválasztási stratégiák között. A vizsgálatban az S&P500 index Growth részvényekhez viszonyítjuk az eredményeket. Azaz azokkal a részvényekkel vetjük össze a különböző értékalapú részvénykiválasztási módszereket, mely a nagy növekedési társaságokat tartalmazza. Ez az alábbi grafikonon a szürke görbével jelölt index, és a piros görbe az S&P500 index. Tehát az S&P500 index growth index a nagy növekedési társaságokat tartalmazza. Ha az utóbbi 13 évet vizsgáljuk, akkor az S&P500 indexel elérhető hozam évi 8,48% volt, míg a növekedési részvényekkel elérhető hozam évi 11,11% volt. Ez azt is jelentette, hogy 1 dollár befektetésből a növekedési részvények esetében az időszak végére 4,19 dollár lett, míg az S&P500 esetében 3,02 dollár. Az alábbi képen kék színnel a növekedési részvények (IVW, Ishares Trust S&P500 Growth ETF), pirossal az S&P500 index (Vanguard 500 ETF).

Azonban, ahogy az alábbi táblázatban látható, az értékalapú részvény-kiválasztási módszerek még a növekedési részvényekhez képest is felülteljesítenek. A stratégiákban klasszikus long-short portfóliók lettek kialakítva, azaz a mutató szerint sorba rakjuk a részvénypiacot, majd az alulárazott 30%-ot megvásároljuk, míg ugyanekkora értékben shortoljuk a túlárazott részvényeket (összes részvény 30%-át). A visszatesztelt 90 éves periódusban ez a P/B mutató esetén évente átlagosan 1,06%, P/E mutató esetében 3,15%, és P/S mutató használatával 3,63% többlethozamot eredményezett.

|

Időszak |

P/B |

P/E |

P/S |

|

1926-2018 |

1,06% |

3,15% |

3,63% |

|

1941-2006 |

4,39% |

6,07% |

5,12% |

Egyes szűkebb időszakokban (lásd második sor) még erőteljesebb a felülteljesítés a növekedési részvényekhez képest. A P/S ráta itt a második legjobb mutató. A fenti képen tulajdonképpen jól látható az ún. value-glamour anomália lényege, azaz hiába tűnik logikusnak, hogy a nagy növekedési részvények a jó befektetések, a valóságban az értékalapon kiválasztott részvényekkel jobb eredményt lehetett elérni a múltban.

A különböző tőzsdei anomáliák, hozamot jelző tényezők sajátossága, hogy időbeni erőteljességük nem egyforma. Egyes időszakokban erőteljesebben, máskor gyengébbek. Igaz ez a value-tényezőkre is, így a P/S mutatóra is, azaz az utóbbi 13 évben nem lehetett velük felülteljesíteni a növekedési részvényeket, de ahogy az alábbi táblázatból látható erre a múltban is volt példa. (lehetséges okokról itt és itt: Növekedési vagy értékalapú részvényeket vásároljunk?)

|

Időszak |

P/B |

P/E |

P/S |

|

1926-1941 |

-6,13 |

-4,82 |

2,14 |

|

2007-2018 |

-5,97 |

-0,87 |

-2,03% |

Tőzsdei összeomlást jelez a P/S mutató?

Az elmúlt években több külföldi blogon, és a gazdasági médiában is megjelent a P/S mutató, mint a közelgő tőzsdei összeomlást előrejelző indikátor, mely utoljára a dotkom lufi kipukkadása előtt jelzett ilyen mértékű túlárazott értéket. A CNBC a következő címmel vezeti fel a P/S mutató jelzését.

Azaz „egy mérőszám szerint a részvények olyan drágák, mint a dotcom lufi előtt, ijesztő grafikon az adatbázisunkban”. Tekintsünk most el a hatásvadász, félrevezető címtől, és az amikor utoljára ilyen történt esetektől, melyeket már külön tárgyaltuk, és fókuszáljunk a P/S mutatóra, mely a cikk állításai szerint utoljára a dotkom lufi előtt mutatott ilyen magas részvénypiaci értékeltségi szintet.

Az alábbi grafikonon a kék görbe az amerikai tőzsdeindexet, a szaggatott vonal az egy részvényre jutó árbevételt mutatja (500 legnagyobb amerikai társaság összesített árbevétele). A grafikon alatt piros színnel pedig a P/S ráta látható 1955-2020 között. Ha a felső grafikont vizsgáljuk, akkor itt megfigyelhető, hogyha a tőzsdeindex van felül, akkor a P/S ráta nagyobb mint 1. Ha pedig a szaggatott vonal kerül felülre, akkor a P/S ráta kisebb mint 1. Látható a grafikonon, hogy hosszú éveken keresztül olcsó volt a részvénypiac a P/S ráta alapján (1975-1985 között). De arra is láthatunk példát az utóbbi években, hogy hosszú éveken keresztül drága a részvénypiac.

forrás: Ned Davis Research

A P/S rátával kapcsolatos adatok közül a lényeg a fenti grafikon baloldali táblázatában található, ezt ki is emelem. Itt találjuk a lényeget. Azaz 1955-2020 közötti időszakban, az időszak harmadában (33,32 százalék) az 500 legnagyobb társaság P/S rátája 1,26-os érték fölött volt. Ekkor az elérhető átlaghozam alacsony (2,84%). A 0,83-1,26 közötti P/S ráta az időszak 37,96 százalékában volt megfigyelhető. Ekkor az elérhető éves átlaghozam (7,55%) közelíti a tőzsdeindex történelmi átlagát (9-10%). A vizsgált időszak 28,72 százalékában pedig a P/S ráta 0,83 érték alatt volt, és ekkor a legjobb a várható hozam.

Azaz a múltban valóban kimutatható, hogy a túlértékelt helyzet alacsony hozammal, az alulértékelt állapot magas hozammal járt, de vegyük azt is figyelembe, hogy a túlértékelt, alulértékelt állapotok évekig tartanak. Ha egyébként a P/E rátával kapcsolatban végezzük el ezt a vizsgálatot, akkor hasonló eredményre jutunk. A Shiller-féle P/E ráta alapján is kimutatható, hogy a magas értékeltségi szintek együtt jártak az alacsony várható hozammal.

A fentiekből látható, hogy a túlértékelt állapotot jelző mutatók alapján meglehetősen nehéz időzíteni a piacon. Példaként megemlíthetjük a dotkom lufi időszakát, amikor a P/E és P/S mutató és más összefüggések is jelezték a túlárazott helyzetet. Ezt egyébként akkor nagyon sok befektető látta, és short pozíciókat nyitottak várva a lufi kipukkadását. A legtöbbjük azonban nem tudott nyereséget realizálni az ügyleten, mert olyan sokáig fennmarad az irreálisnak gondolt túlárazott állapot, hogy kénytelenek voltak zárni a short pozíciókat. A tőzsdei buborékok egyik sajátossága, hogy nemcsak azok veszítenek, akik hisznek a fenntarthatatlan emelkedő trendben, hanem akik megpróbálnak időzíteni, és az összeomlásra fogadni. Önmagában tehát időzítésre a P/E és a P/S ráta is alkalmatlan, de arra például használható, hogy a portfólió kötvény-, részvényarányát igazítsuk a fenti mutatók jelzéseihez. Erre mintát a következő bejegyzésben néztünk meg.

Hogyan használjuk a P/S mutatót a gyakorlatban?

A fenti bekezdésekben már többször elhangzott az alacsony P/S mutató kifejezés, az alacsony egy meglehetősen relatív fogalom, így ezt a témát járjuk körben. A P/S mutató is összehasonlításon alapul, azaz az, hogy mit tekintünk alacsonynak azon múlik, hogy mihez viszonyítjuk.

P/S mutató esetében az összehasonlítás általában iparágon belül történik, azaz megnézzük az iparági átlaghoz és versenytársakhoz képest hogyan alakul a vizsgált vállalat P/S mutatója. Ha lényegesen alacsonyabb a fenti viszonyítási pontokhoz képeset, akkor beszélhetünk alacsony P/S rátáról. Továbbá célszerű megnézni a társaság múltbeli P/S rátáit, visszatekintő, akár 10 éves adatsoron. Ha azt látjuk, hogy az elmúlt 10 évben mindig alacsony volt a P/S ráta, akkor valószínűleg ez a társaság ügymenetének velejárója, így nem célszerű a P/S rátára alapozni a döntésünket.

Mire figyeljünk a P/S ráta használatánál?

A P/S ráta alkalmazásának ugyanaz a veszélye, mint az összes fundamentális mutatónak. Egyik veszélyforrás, hogy ezek a mutatók a jelen (gyakran a múlt) adatait vizsgálják, így a társaság jövőbeni lehetőségeire, a piac, a termék, szolgáltatás változására vonatkozóan nem adnak információt.

A másik veszélyforrás az ún. "value trap", amit részvényértékelési csapdára lehetne lefordítani. Ez tulajdonképpen azt jelenti, hogy a fundamentális alapon értékelők könnyen eshetnek abba a hibába, hogy nem alulárazott, hanem zsugorodó, csőd felé tartó vállalatokba fektetne be. A zsugorodó, piacukat elveszítő, csőd felé tartó vállalatok árfolyam esik, így a fundamentális értékeléshez használt mutatók (például P/E vagy P/S, vagy P/BV) mind azt jelzik, hogy alulárazott a papír. Különbséget kell tehát tenni a vállalatok között, és ha az alulárazott mutatók mögött a fenti problémákat találjuk, akkor kerüljük a vállalatot.

Hogyan használjuk a pénzügyi, fundamentális mutatókat?

Az arányszám mutatókat, mint a P/E, P/B, és a most tárgyalásra kerülő P/S rátát is összehasonlító elemzésekhez, értékelésekhez használjuk. Tehát az ún. DCF, azaz diszkontált cashflow modellektől eltérően, nem egy valós árat, fair vagy belső értéket állapítunk meg, hanem meghatározott arányszámokat viszonyítunk egymáshoz. A meghatározott arányszám a esetünkben a piaci kapitalizáció és az éves árbevétel hányadosa, ami gyakorlatilag azt fejezi ki, hogy egy részvényre mekkora árbevétel jut. A mutató használatának természetesen vannak korlátai, hiszen egyes iparágakban sokkal kevesebb profit marad az árbevételből, vagy az önmagában minden más információt nélkülöző használata akár azt is eredményezheti, hogy zsugorodó, vagy épp csőd felé tartó vállalatokba fektetjük a pénzünket. Ezeknek a hibáknak, a rossz döntéseknek a valószínűségét csökkenthetjük az alábbi szempontok betartásával.

Iparágon belüli összehasonlítás

Iparágon belül végezzük el az összehasonlítást, azaz egy cég P/S mutatójának értékelésekor ne essünk abba a hibába, hogy más iparágban, teljesen más profillal, struktúrával működő vállalattal hasonlítjuk össze. Például hibás következtetések levonásához vezethet a Tesla (P/S = 4,38) és az Alcoa (P/S = 0,78) P/S rátáinak összevetése. A két vállalat eltérő iparágban működik, eltérő tevékenység, üzleti modell stb..

Alcoa esetében tehát az alumínium iparágon belüli vállalatokkal célszerű az összevetés, például Aluminum Corporation Of China Limited (P/S= 0,5) , Arconic Inc. (P/S = 1,4), Century Aluminum Company (P/S = 1,34)

Az iparágon belül akár több száz céget is találhatunk, ilyen esetekben arra törekedjünk, hogy a méretében, piaci kapitalizációban megegyező cégeket hasonlítsuk össze. Továbbá célszerű az iparági átlagot is vizsgálni és figyelembe venni.

P/S összevetése a múltbeli adatokkal

Célszerű visszatekinteni az elmúlt évtizedben, hogyan alakult a vizsgált vállalat P/S rátája. Ez főleg akkor használható, ha a vállalatnak hosszabb működési múltja van. Ekkor könnyen kideríthető, hogy a maximum és a minimum P/S értékekhez képeset hol helyezkedik el az aktuális P/S érték. Egyúttal azt is látjuk, hogy tartósan alacsony P/S érték esetében az alacsony P/S egy iparági sajátosság, vagy a vállalat működésére jellemző az alacsony P/S. Ahogy az Alcoa esetében is ezt tapasztaljuk, azaz az alacsony, 1 érték alatti P/S nem egy különleges, alulárazott helyzet, hanem ez a jellemző a vállalat tevékenységére.

(kép forrása: gurufocus.com)

A fenti képen azt láthatjuk, hogy az Alcoa P/S rátája az elmúlt 10 évben 0,53-0,91 között mozgott. Tehát tartósan alacsony a P/S mutató.

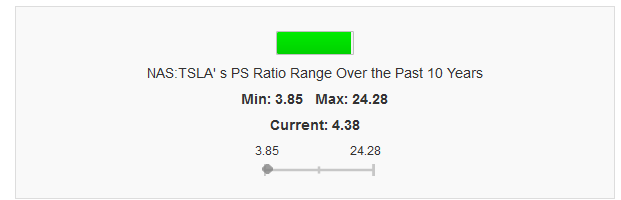

Az alábbi képen pedig a Tesla P/S rátája látható. Ez a vállalat azért került be a cikkben, mert tartósan veszteséges, tehát az eredmény mutatók (P/E például) nem használhatók. Azt láthatjuk itt, hogy az elmúlt 10 évben 3,85 és 24,28 között mozgott a P/S ráta. A jelenlegi 4,38 tehát a sáv aljához tartozó P/S érték.

(kép forrása: gurufocus.com)

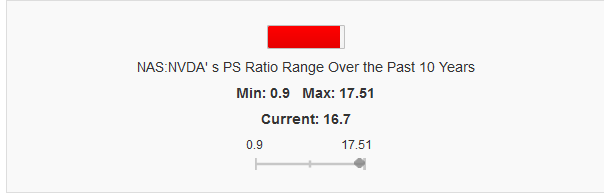

Az alábbi képen pedig a chipeket, grafikus kártyákat gyártó Nvidia P/S rátáját látjuk. 2016 óta ötszöröződött az árfolyam, de az árfolyam növekedéssel nem tartott lépést az árbevétel (azaz szép jövőt áraz a piac). Itt az elmúlt 10 évben 0,9 és 17,51 között mozgott a P/S ráta. Jelenlegi érték 16,7-es P/S a maximum közvetlen közelében található.

(kép forrása: gurufocus.com)

Fontos tehát az összehasonlításon alapuló mutatók helyes kezelése. Ez tehát azt jelentené, hogy iparágon belüli összehasonlításokat végezzünk, valamint a múltbeli adatokkal történő összevetés is fontos.

Hogyan kereshetünk alacsony P/S rátával rendelkező vállalatokat?

A részvényszűrő alkalmazásokban lehetőség van arra, hogy alacsony P/S rátájú vállalatokról információt kapjunk. Például a finviz.com oldalon a Screener menüpont Fundamental fül alatt a P/S mezőt állítsuk "Low (<1)" alatti értékre. Jelen helyzetben több száz vállalatot fogunk látni a listában, tehát ebből is látható, hogy a P/S önállóan történő használata nem elegendő a részvény kiválasztáshoz.

A találati listát szűkíthetjük a kapitalizációval. Például a Descriptive fül alatti Market Cap. mezőbe állítsuk be a +Mid (over 2bln) paramétert. Ekkor csak azokat az 1-es P/S értékkel rendelkező vállalatokat fogjuk látni, melyeknek a piaci kapitalizációja meghaladja a 2 milliárd dollárt.

Milyen hibákat követhetünk el a P/S ráta összehasonlítása során?

A bekezdésben leírtak nemcsak a P/S mutatóra, de az összes összehasonlító fundamentális mutatóra igazak. A P/S mutató, illetve bármely fundamentális mutató szerinti alulárazott részvényeknek két csoportja van. Az egyik csoportba tartoznak azok a vállalatok, ahol a piac valamilyen negatív forgatókönyve áraz be. Ennek természetesen vannak fokozatai, így ezt mindenképpen vizsgálni kell. Általánosságban elmondható, hogy egy-két gyenge negyedév nem tekinthető nagy problémának, de az évek óta zsugorodó árbevétel, a versenytársak erősödése, vagy az iparág teljes leépülése mind olyan jelek, amelyek arra utalhatnak, hogy célszerű távol maradni a vállalattól. Ugyanakkor találunk olyan alulárazott részvényeket, ahol az alulárazás valamilyen érdektelenségből kifolyólag alakult ki, például más szektorok, iparágak a kedveltek a befektetők körében, és oda áramlik a pénz.

További fontos szempont hogy a fundamentális mutatók nem alkalmazhatók önmagukban. Tehát kizárólag P/S mutató alapján döntést hozni jelentős kockázatot hordoz magában. Célszerű más mutatókkal (például adósság vizsgálat hosszú lejáratú hitelek / saját tőke, és likviditási ráta) is összevetést végezni. Valamint egyetlen fundamentális mutató sem pótolja a vállalat működésének megismerését, a termékek, szolgáltatások, versenytársak megismerését. Ezekre is célszerű hangsúlyt fektetni a részvény kiválasztás során.

Felülteljesítés a P/S mutatóval, value anomália a tőzsdén

A value faktorokról, így a P/S mutatóról is azt mutatják a visszatesztelések, hogy használatával többlethozam érhető el a tőzsdéken. A value-hatás egyébként annyira erős volt az utóbbi 90 évben a tőzsdéken, hogy a hatékony piacok elméletéhez illeszkedő CAPM modellt ki is kellett egészíteni a value-tényezővel. A témáról bővebben az alábbi előadáson beszéltünk.

Ahogy az alábbi grafikonon látható, hosszú távon az értékalapú részvényvásárlás felülteljesíti a növekedési részvényeket. Például ha 1926-2018 között P/B (price-to-book) alapon vásároljuk a részvényeket, akkor 1,06%, ha P/E alapon, akkor 3,15% és ha P/S alapon, akkor 3,63%-kal hoz évente jobb eredményt az értékalapú részvény-kiválasztás a növekedési részvényekhez képest.

Azt is láthatjuk a táblázatban, hogy az 1926-1941 közötti időszakban hasonlóan alulteljesít az értékalapú részvényvásárlás, ahogy 2007-2018 között is. Bővebben a fenti táblázattal a következő bejegyzésben foglalkozunk: Növekedési vagy értékalapú részvényeket vásároljunk?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.