Cikkünk témája a P/E mutató egyik változata, az ún. forward, azaz előremutató P/E mutató, melyet befektetők, tőzsdei kereskedők gyakran használnak, vizsgálnak, és ehhez igazítják a befektetési döntéseiket. Bejegyzésünkben megbeszéljük, hogy mi a probléma a forward P/E mutatóval, miért torzít, miért vezetheti félre a tőzsdei kereskedőt. Témáink:

- Mire jó a P/E mutató?

- Mi a probléma a P/E mutatóval?

- Mire jó a forward P/E mutató?

- Elemzői tévedések a tőzsdén

- Elemzői konszenzussal kapcsolatos problémák

- Piaci pánikok idején is torzít

- Saját részvény-visszavásárlások torzító hatása

Mire jó a P/E mutató?

A P/E mutató alapjában véve az egyik legismertebb, és leghatékonyabban használható fundamentális összefüggés, mely a részvény árát és az egy részvényre jutó nyereség összevetését jelenti. Eszerint tehát egyfajta belső megtérülésről kapunk információt, ahol a magasabb P/E érték, hosszabb megtérülési időt, és alacsonyabb hozamot jelez. Ezzel szemben az alacsony P/E ráta rövidebb megtérülési időt és magasabb jövőbeni hozamot jelez. Nem mennék bele a P/E mutató pontos számításába, mert erről már többször volt szó itt az oldalunkon, így kezdő befektetők, tőzsdei kereskedők számára hasznosak lehet a következő cikk.

Fontos tudni azt is, hogy a P/E mutató statisztikailag szignifikáns vizsgálatok alapján összefüggésbe hozható a jövőbeni hozammal. Több, különböző forrásból származó vizsgálatok is megerősítik, hogy a P/E és a jövőbeni hozam között negatív a kapcsolat, azaz magas P/E, alacsony, alacsony P/E, magas jövőbeni hozamot jelez. Néhány ilyen kutatás eredményeit itt beszéltük meg: P/E ráta, mutató használata, 3 tanulmány eredménye

Emellett természetesen a P/E mutató tőzsdeindexek szintjén is használható, azaz részvények széles körét összegezve teljes országok részvénypiacáról mondhatunk véleményt az értékeltség alapján. Erre a célra legtöbbször a shiller P/E (CAPE) mutatót használják a befektetők.

Mi a probléma a P/E mutatóval?

A P/E mutató nem tökéletes. A leggyakoribb ellenérv a használatával kapcsolatban, hogy egy a jelenben megtermelt nyereség alapján hozunk döntést, holott a jövőben a megtermelt profit akár lényegesen is megváltozhat. Pontosan ezért kedvelik a befektetők, tőzsdei kereskedők a forward P/E mutatót, mely annyiban tér el a P/E mutatótól, hogy egy jövőbeni, becsült nyereséggel számolja az árfolyam-nyereség hányadost.

Hogy teljes legyen a kép, a fentieken túl is vannak problémák a P/E mutatóval akkor, ha tőzsdeindexek szintjén értékeljük az adatokat. Ha ugyanis a hagyományos megközelítést alkalmazzuk, és összegezzük a tőzsdeindex kosarába tartozó részvények árát és a megtermelt nyereséget, akkor egy számtani átlaggal fogunk számolni. Az átlaggal kapcsolatos tapasztalataink alapján már sejthető, hogy az átlaggal itt gond lesz, és egészen pontosan az a probléma, hogy mi legyen a tőzsdeindexben szereplő azon vállalatokkal, melyeknek az eredménye negatív, azaz a társaság veszteséges.

Ugyanis, ha egy társaság veszteséges, akkor a P/E mutatót nem értelmezzük, tekintettel arra, hogy a hányados negatív lenne. Éppen ezért az alapkezelők, szakmai portálok a veszteséges társaságokat kihagyják a P/E mutató kiszámításából. Tehát amikor befektetési döntés előtt állsz, és megnézed a P/E rátáját egy tőzsdeindexnek, akkor csak a nyereséges társaságok P/E rátájának átlagát látod, így viszont jobb lesz az eredmény, alacsonyabb lesz a P/E ráta és a befektetés várható jövőbeni hozama nagyobbnak fog tűnni. Ráadásul minél több egy tőzsdeindexben a veszteséges társaságok száma, annál nagyobb lesz a torzítás.

Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35 százaléka veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen tőzsdei társaságra, és a teljes kapitalizációt, illetve az összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van.

Ugyanakkor azt is látni kell, hogy a fenti problémákra is van megoldás, például a jelenben megtermelt nyereség helyett egy átlagos nyereséggel történő vizsgálat. Ezen alapul a CAPE mutató (10 éves, inflációval korrigált átlagnyereséggel számol), így mind a negatív nyereség, mint a jelenbeli érték problémáját kiküszöbölni.

A fentiek ellenére a forward P/E népszerű az elemzők, tőzsdei kereskedők körében, pedig olyan problémák merülnek fel a használata során, melyeket nehéz kezelni, így könnyen félrevezető lehet. A továbbiakban már ezzel a témakörrel foglalkozunk.

Mire jó a forward P/E mutató?

Ahogy már az előző bekezdésben is utaltam rá, a forward P/E egy becsült, jövőbeni nyereséggel számolja ki a P/E rátát. Eszerint megnézzük, hogy várhatóan mekkora lesz a nyereség 12 hónap múlva, és a jelenlegi részvénypiaci árral összevetjük. Példaként nézzük meg az alábbi táblázat adatait.

|

Paraméterek |

Értékek |

|

Részvény ára (P) |

100 dollár |

|

Egy részvényre jutó nyereség (EPS) |

10 dollár |

|

12 havi EPS várakozás |

12 dollár |

|

P/E |

10 |

|

Forward P/E |

8 |

A táblázatból jól látható, hogy az előremutató, forward P/E ráta alacsonyabb lett (8), a magasabb jövőbeni, egy részvényre jutó nyereség (12 dollár) miatt. Ebből rögtön következik az első probléma, azaz ha nagy növekedést becsülnek az elemzők, akkor egy drága részvény olcsó lesz. Számos olyan példát láthattunk a múltban, hogy egy, a P/E alapján drága (például 100-as P/E) részvény előremutató P/E rátája lényegesen alacsonyabb, és így nem is tűnik P/E alapon olyan rossz befektetési lehetőségnek a helyzet. A fenti tendencia tőzsdék szintjén is megfigyelhető, azaz a CAPE, vagy a hagyományos P/E mutató alapján drága a tőzsde, de ez nem számít, mert az előremutató P/E még mindig alacsony, gondolja a befektető. Ilyenkor azonban nem árt néhány dologra odafigyelni.

1) Elemzői tévedések a tőzsdén

Ahogy fentebb láthattuk, a forward P/E ráta egy jövőre vonatkozó EPS becslés alapján számol. A kérdés csak az, hogy mennyire bízhatunk az elemzői előrejelzésekben. Egy 2010-ben készült 25 évet felölelő tanulmány (McKnsey Group) arra mutatott rá, hogy az elemzők 10-12 százalékkal rendre felülbecsülték a növekedést az Egyesült Államok tőzsdei társaságai esetében. Történt ez annak ellenére, hogy köztudott, az Egyesült Államok gazdasági növekedésének hosszú távú átlaga 6% körüli.

Ennél sokkal rosszabb képet fest a piac az utóbbi két évtizedben. Ahogy az alábbi képen is látható az S&P500 index esetében az elemzők két évre előre tesznek közzé adatokat az 500 legnagyobb tőzsdei társaság nyereségére vonatkozóan. Példaként nézzük meg az általam jelölt pontot, ahol 2000-es évben megjelenő előrejelzések szerint az S&P500 index egy részvényre jutó nyeresége kb. 67 dollár lesz 2001 év végére. Ezt követően azonban folyamatosan csökkennek az előrejelzések, amíg 2001 év végére már csak 45 dollárt jeleznek elő az elemzésekben. A magenta színű vonal pedig az aktuális nyereség- változást mutatja. Jól látható, hogy szinte az összes esetben (18 évben a 24 évből) magasról indulnak az előrejelzések, majd szépen két év leforgása alatt visszacsökkennek. Ha ebből a grafikonból indulunk ki, akkor azt mondhatjuk, hogy az elemzők kb. 30 százalékkal becsülik túl a várható növekedést a következő időszakra vonatkozóan.

forrás: Yardeni Research, Inc

A fenti problémákról részletesen itt beszéltünk: Érdemes a tőzsdén az elemzőkre hallgatnod?

2) Elemzői konszenzussal kapcsolatos problémák

További problémát jelent a forward P/E mutatóval kapcsolatban, hogy a jövőre vonatkozó nyereség-előrejelzést több brókercég, elemzőház is készít. Az EPS előrejelzésekben pedig meglehetősen nagy a szórás. Melyiket vegyük figyelembe a forward P/E mutató esetében? A legkisebbet? Esetleg a legnagyobb EPS becslést? Vagy számoljunk számtani átlagot? Ezt teszik a legtöbb esetben, de ha nagy a szórás az adatokban, akkor sajnos az átlag is félrevezető (erre már számos példát mutattam itt). Ahogy az alábbi grafikonon látható, egyes időszakokban a medián és a számtani átlag alapján kiszámolt forward P/E ráta között is jelentős eltérés lehet.

Forrás: https://www.yardeni.com/pub/stockmktperatio.pdf

3) Piaci pánikok idején is torzít

További problémát jelent, hogy az előremutató P/E ráta a piaci turbulenciák, pánikok időszakában torzít. Ebben az esetben pedig arról lenne szó, hogy amikor válság alakul ki a tőzsdéken, akkor az elemzők hirtelen, drasztikusan lerontják az EPS előrejelzéseiket. Ezzel nincs is gond addig, amíg a részvénypiac is drasztikusan visszaesik, de amikor csökken a visszaesés üteme, akkor az alacsonyra visszavágott EPS adatok miatt azt mutatja az előremutató P/E ráta, hogy a piac drága, holott pont ez az időszak, amikor a piac olcsó (hagyományos P/E rátával vizsgálva). Ahogy az alábbi képen is látható, az olyan piaci turbulenciák idején, mint a 2020 tavaszi pánikeladások, vagy a 2008-2009-es gazdasági válság egyes időszakaiban a forward P/E ráta szerint drága a piac, a hagyományos 10 éves átlagnyereséggel számoló P/E (PE10 jelölés) viszont olcsó.

forrás: topdowncharts.com

A problémát tehát az okozza, hogy az Egyesült Államok tőzsdéin hosszú távú profitnövekedést követhetünk, így a nyereség előrejelzések drasztikus visszavágása torzít, mert nem mutatja a valós, hosszú távú helyzetet. Más lenne akkor a helyzet, ha a jövőben valóban alacsonyan maradna az EPS, ahogy erre egyébként számos tőzsde esetében láthattunk példát. Az alábbi grafikonon a görög részvények egy részvényre jutó nyeresége látható. Itt a 2008-2009-es válságot követően az EPS várakozások drasztikusan estek, és drasztikusan alacsony szinten maradt az EPS a valóságban is a következő 10 évben.

forrás: https://www.yardeni.com/pub/int-mscieh.pdf

A fenti eseteket leszámítva egyébként a forward P/E inkább lefelé torzít, azaz a magas jövőbeni várakozások miatt alacsonyabb értéket mutat. Ezt láthatjuk a görög részvények példájában is, azaz a magas EPS várakozás alacsony előremutató P/E-t eredményez. Tehát azt a jelzést kapta a befektető a 2008-2009-es válság előtt, hogy a görög piac rendkívül olcsó (forward P/E értéke 5 alatti).

forrás: https://www.yardeni.com/pub/int-mscieh.pdf

4) Saját részvény-visszavásárlások torzító hatása

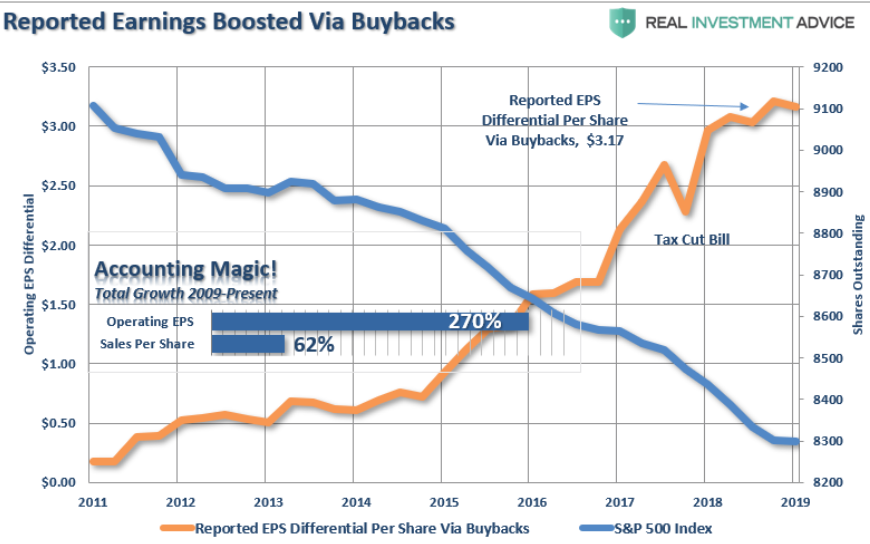

Ismert probléma, beszéltünk róla, hogy az elmúlt évtizedben a tőzsdei társaságok soha nem látott mértékben vásárolták vissza a saját részvényeiket. Ez pedig azt eredményezi, hogy kevesebb lesz a társaság által kibocsátott részvény, azaz az EPS, az egy részvényre jutó nyereség úgy növekszik, hogy a társaság nyeresége valójában nem nőtt. Erre példákat is mutattam, és ahogy az alábbi grafikonon is látható, az elmúlt 10 évben az 500 legnagyobb amerikai tőzsdei társaság által kibocsátott részvénymennyiség 10%-ot csökkent (jobb oldali értéktengely). Ezen időszak alatt az egy részvényre jutó nyereség 270%-ot növekedett, ugyanakkor a társaságok árbevétele csak 62%-ot bővült.

forrás: https://realinvestmentadvice.com

Az egy részvényre számított mutatókat tehát eltorzíthatja a saját részvény-visszavásárlás, ugyanakkor a P/E más úton is kiszámolható. Például az ún. EV/EBIT mutatóval, de a tőzsdei társaságok kapitalizációja és a GDP hányadosával is összemérhetők az adatok. Ez az ún. buffet-indikátor, mely az amerikai részvénypiac esetében egyébként történelmi csúcson van, lásd alábbi képen.

forrás: longtermtrends.net

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.