Cikkünkben az értékalapú befektetés módszereivel foglalkozunk. Megbeszéljük azokat a tényezőket, melyekkel az értékalapú befektetők, például Benjamin Graham, Warren Buffett több évtizeden keresztül felülteljesítették a tőzsdéket. Szó lesz arról is, hogy a rendkívüli eredményeiket miért nem fogadták el a közgazdászok, milyen vita bontakozott ki az értékalapú befektetők és a hatékony piacok elméletét képviselő közgazdászok között, illetve a bejegyzésből az is kiderül, hogy végül kinek lett igaza. Témáink:

- Értékalapú részvényvásárlás: Benjamin Graham és Warren Buffett módszerei

- Miért nem lehetséges tartósan évi 20%-os hozamot elérni?

- Buffett és Graham módszere, azaz az értékalapú stratégiák lényege

- Mikor olcsó egy részvény az értékalapú befektető szerint?

- Mikor biztonságos egy részvény az értékalapú befektetők szerint?

- Mikor jó minőségű egy részvény az értékalapú befektetők szerint?

Benjamin Graham és Warren Buffett módszerei

Itt az oldalon és a tanfolyamunkon is részletesen tárgyaltuk az értékalapú befektetés fontosabb szempontjait, így a fenti hivatkozásokon bővebb információt is találunk az értékalapú részvényvásárlással kapcsolatban. Röviden azonban arra térjünk ki, hogy az értékalapú befektetés alapjait tulajdonképpen Benjamin Graham és David Dodd fektette le (Security Analysis című könyvet 1934-be adták ki először). Az értékalapú módszernek tehát lassan egy évszázados múltja van, és idő közben számos értékalapú befektető számolhatott be arról, hogy több évtizedes távon felülteljesítette a piacot:

- Walter J. Schloss (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%), bővebben.

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20 százalékos hozam).

- Warren Buffet (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21 százalékos eredmény), bővebben.

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 százalékos hozam).

Ezek tehát a gyakorlati bizonyítékok, azonban a másik oldalon ott van az elmélet, azaz a közgazdászok szerint ez nem lehetséges, azaz alapvetően két oka lehet annak, hogy sikeresen felülteljesítettek a fenti befektetők:

- Szerencséjük volt, vagy

- a befektetési portfóliójuk kockázatos eszközökből állt, így a nagyobb kockázat, nagyobb hozamot eredményezett.

Miért nem lehetséges tartósan évi 20%-os hozamot elérni?

A hatékony piacok elmélete kizárja annak a lehetőségét, hogy különböző módszerekkel a befektetők a piaci hozamoknál nagyobb hozamot érjenek el azonos kockázat vállalása mellett. Nem térnék ki most részleteiben a hatékony piacok elméletére, mivel korábban már megtettük itt és itt, de röviden arról beszéljünk, hogy a közgazdászok szerint egy részvény, vagy egy portfólió hozama felbontható a kockázatmentes kamatra, a befektetés béta tényezőjére, és a részvénypiaci kockázati prémiumra. Ez az ún. CAPM modell volt, melynek eredeti képlete (azóta már megváltozott) az alábbi:

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

Tehát bármely részvény hozama a fenti tényezőkre bontható, eszerint pedig ha egy portfólió hozama nagyobb lett (lásd értékalapú befektetők), akkor itt mindössze arról lehet szó, hogy a kockázat megnövekedett, azaz a részvények béta tényezője nagyobb. A probléma azonban az, ahogy később kiderült, hogy az értékalapú befektetők által kiválasztott részvények nem kockázatosabbak, azaz alacsony a béta tényezője az általuk kiválasztott részvényeknek, ami így önmagában elég nagy problémát jelent, hiszen a CAPM modellel nem lehet leírni a várható hozamukat.

Ha pedig nem kockázatosabb az értékalapú befektetők portfóliója, akkor elképzelhető, hogy csak szerencséjük volt, a véletlen okozza a felülteljesítést. Ahogy tehát fentebb már említettem, a hatékony piacok elméletét elfogadó közgazdászok szerint teljesen normális, hogy sok millió befektető közül lesz néhány szerencsés (mint Buffett, vagy Graham), de ez önmagában nem jelenti azt, hogy ezek az ún. értékalapú, value stratégiák valóban működnek a tőzsdéken. Van azonban egy probléma ezzel az érveléssel. Ugyanis a sikeres, felülteljesítő befektetők nem véletlenszerűen szóródtak az Egyesült Államokban, volt egy közös tulajdonságuk. Ez pedig az volt, hogy mind Graham és Dods tanítványai voltak (ahogy Warren Buffett is).

Érdekes vita alakult ki egyébként az értékalapú befektetők és a hatékony piacok álláspontját képviselő közgazdászok között. Eugene Fama munkatársa Michael Jensen egy 1984-es eseményen, melyen Benjamin Graham és David Dodd Security Analysis című könyvének 50 éves évfordulóját ünnepelték, a hatékony piacok elméletével és számos más kutatási eredménnyel próbálta bizonyítani, hogy a befektetések területén nincs bizonyíték arra, hogy a hozzáértésnek, szakértelemnek jelentősége van. Jensen (aki korábban maga is alapkezelő volt) az alapkezelési iparág szereplőinek eredményét egy pénzfeldobós játékhoz hasonlította, azaz ha elég sok szereplő van, és elég sokszor próbálkoznak, akkor lesznek szerencsések, akik egy ideig képesek a felülteljesítésre. Ebből következik, hogy ha valaki erre képes, akkor valószínűleg csak szerencséje volt.

Warren Buffett (aki Graham tanítványaként részt vett az eseményen) a fentieket azzal cáfolta, hogy folytatta Jensen pénzfeldobós játékát, azaz képzeljük el, hogy az Egyesült Államok 225 millió lakosa minden nap feldob egy pénzérmét, és ha eltalálja a fogadást, akkor nyer egy-egy dollárt azoktól, akik nem találták el az érmét. Ekkor 10 nap után lesz kb. 220.000 ember az Egyesült Államokban, aki 10 napon keresztül eltalálta az érme oldalát, azaz kb. 1000 dollárt nyertek. Ha pedig folytatjuk ezt a sort, akkor 20 nap múlva lesz 215 ember, aki 1 dollárból közelítőleg 1 millió dollárt nyert, hiszen 225 millió dollárt elveszítettek a szereplők, és a 225 millió dollárt megnyerték (a 215 szereplő).

Buffett ehhez még viccesen hozzáteszi, hogy ez a 215 szereplő ezek után könyvet ad ki olyan címmel, hogy „Hogyan kerestem 1 millió dollárt 20 nap alatt napi 30 másodperc munkával”, illetve a sikeresek egy része meglátogatja a közgazdászok szemináriumjait, ahol megkérdezik, hogy ha nem lehetséges, akkor mégis miért vagyunk itt 215-en milliomosan?

Buffett a gondolatot tovább viszi, és hozzáteszi, hogy ezek után valószínűleg a tudósok elvégeznének egy hasonló kísérletet 225 millió orangutánon, és az eredmény ugyanez lenne, azaz végül 215 orangután lenne a milliomos. Azonban a kutatók még egy érdekes dolgot találnának, ugyanis a 215 milliomos orangután közül 40 majom az omahai állatkertben él (Buffett Omahában lakik). A 215 sikeres majomból 40 Omahában él? Ez nem lehet véletlen, gondolnák a kutatók, így nyilván megvizsgálnák az állatkertet, hogy mivel etetik ezeket a majmokat, milyen speciális gyakorlatokat csinálnak, mi mást tudnak. És itt a lényeg Buffett szerint, a koncentráció, azaz a sikeres befektetőknek vannak közös vonásaik, sokuk Graham és Dodd féle elveket követik (a fenti felsorolásban mindenki). Buffett tehát azzal cáfolja, hogy a szerencsén múlik a sikere, hogy több olyan befektető is van, akik hasonló elveket követve érték el az eredményeiket, amit ő. Ezek az elvek pedig Graham és Dodd féle elveket jelentik.

Idő közben pedig kiderült az is, hogy valóban létezik a value tényező, hiszen a 80-as években a Chicagói Egyetemen összeállították CRSP adatbázisát, mely részletesen tartalmazta az amerikai részvénypiaci legfontosabb adatait tartalmazta, így az 1980-as években elkezdődhetett a különböző tőzsdei összefüggések tanulmányozása. A kutatások eredménye pedig az lett, hogy valóban létezik a tőzsdéken value-hatás. Ezt akkoriban még azonban Eugen Fama, és a hatékony piacok elméletét védő közgazdászok nem fogadták el. Egész egyszerűen azzal magyarázták a value-hatást, hogy ezeknek a részvényeknek a kockázata nagyobb, így pedig a magasabb kockázat nagyobb hozammal jár. Megjegyezném, hogy Graham egyes stratégiájára, például a net-net stratégiára ez valóban igaz, de az értékalapú részvénykiválasztás esetében később kiderült, hogy nem. Mielőtt azonban tovább lépünk, nézzük meg az értékalapú stratégiák főbb szempontjait.

Buffett és Graham módszere, azaz az értékalapú stratégiák lényege

Korábban már beszéltünk arról, hogy Warren Buffett és Benjamin Graham befektetési módszere nagyon jól felbontható különböző objektív tényezőkre. Erről Buffett saját maga is beszámol, és ha megvizsgáljuk az elmúlt 40 évben milyen társaságokba fektette pénzét Warren Buffett, látni fogjuk, hogy alapvetően három paraméter alapján választja ki a részvényeket:

- olcsó,

- biztonságos,

- jó minőségű részvények.

A fentiek egyébként egybevágnak Graham és Dodd ajánlásával, illetve Buffett befektetőknek írt 2008-as levelében is összegzi ezt, azaz:

„Whether we’re talking about socks os stock, I like buying quality merchandise when it is marked down”

Magyarra fordítva: „Mindegy hogy zoknikról, vagy részvényekről beszélünk, én az olyan árucikket szeretem megvásárolni, melyek jó minőségűek, de le vannak árazva.” Biztonságos, olcsó, jó minőségű? Pont az ilyen általános befektetési tanácsokkal van tele az internet, melyeket semmire nem tudunk használni, konkretizáljuk jobban:

- olcsó = értékalapon olcsó, azaz alacsony P/B mutatóval rendelkező,

- biztonságos = alacsony béta tényezőjű részvény, azaz alacsony volatilitású,

- jó minőségű = jövedelmező, nyereséges, növekvő társaság, magas osztalék kifizetési rátával,

Nézzük még részletesebben az olcsó, biztonságos, jó minőségű szempontokat.

Mikor olcsó egy részvény az értékalapú befektető szerint?

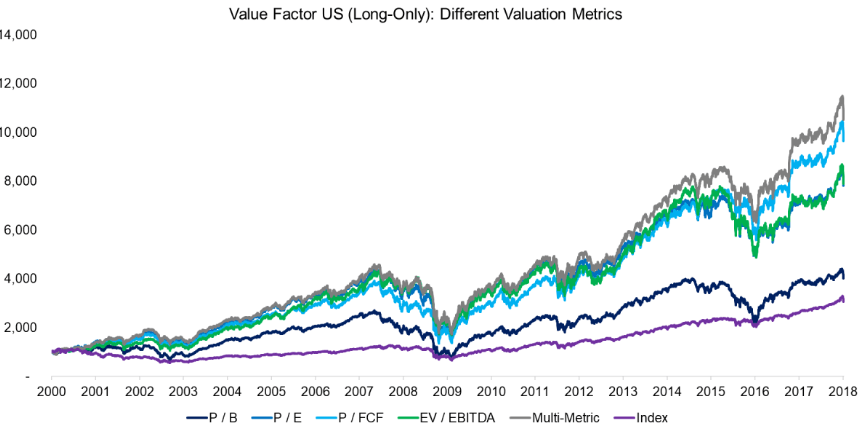

Benjamin Graham egy tőzsdei társaság értékét a társaság ára és a könyv szerinti értékének viszonyában határozta meg, azaz az ún. P/B mutató volt az egyik eleme az olcsó, vagy drága kérdés megválaszolásának. A másik pedig a P/E mutató, mely a részvény ára és az egy részvényre jutó nyereség hányadosát mutatja, és a P/E és P/B szorzata adja az ún. Graham számot, mely Graham szabályrendszere szerint nem lehet több, mint 22,5. Az elmúlt évtizedekben kiderült, hogy a value faktorok, mint például a P/B vagy P/E mutatók valóban előrejelzik a jövőbeni hozamot, azaz az alulárazott társaságok hozama a jövőben nagyobb, míg a túlárazott társaságok jövőbeni hozama alacsonyabb. A value hatással részletesen a következő bejegyzésben foglalkoztunk.

A grafikonon lila színnel az amerikai részvényindex, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot. A többi fundamentális mutatót fentebb már hivatkoztam, így ott tudunk utána olvasni.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: https://alphaarchitect.com

Ahogy fentebb már utaltam rá, a hatékony piacok elméletét megalkotó közgazdászok a value-hatást a megnövekedett kockázattal magyarázták. Végül azonban kutatások kimutatták, hogy szó sincs nagyobb kockázatról (legalábbis nem lehet kimutatni), így valóban találtak egy olyan tényezőt, mely hatással van egy részvény jövőbeni hozamára. Ez pedig azt eredményezi, hogy az eredeti CAPM modell hibás, azaz ki kell egészíteni, és ez meg is történt 1993-ban, amikor Eugene Fama és munkatársa Kenneth French kiegészítették a CAPM modellt a value hatással és a size effektussal (ezzel most nem foglalkozunk, de beszéltünk róla). Ennek eredményeképpen egy portfólió, részvény várható értékére az alábbi tényezők lesznek hatással:

ERi=Rf+βi(ERm−Rf)+SMB+HML

A képletből a fentebb nem tárgyalt faktorok:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

Mikor biztonságos egy részvény az értékalapú befektetők szerint?

A részvénypiacon a kockázatot elsősorban az árfolyam kilengésével vizsgáljuk, azaz azt nézzük, hogy a hosszú távú átlagárhoz képest mennyire tér el az árfolyam egyes időszakokban, azaz mekkora a kilengése. Ez tulajdonképpen a volatilitás, melyet a szórással mérünk, és melyről itt olvashatsz. Azonban a kockázatot mérhetjük a teljes részvénypiac viszonyában is. Ez pedig a béta tényező, azaz ha egy tőzsdei társaság béta tényezője 1, akkor pontosan a piaccal (amerikai részvénypiacon például az S&P500 indexel) egyező a kockázata. Ha a béta tényező egynél kisebb, akkor kisebb a kockázata a részvénynek. Ha a béta tényező egynél nagyobb, akkor pedig nagyobb a kockázat. Ha pedig megvizsgáljuk Warren Buffett portfólióját, akkor azt tapasztaljuk, hogy az alacsony béta tényezőjű részvények felülreprezentáltak.

Buffett tehát nem csak alacsony kockázatú részvényeket választ ki, hanem kihasználja a béta anomália összefüggését is. Eszerint ugyanis az alacsony béta tényezőjű részvények egységnyi kockázatra eső hozama nagyobb, mint a magas béta tényezőjű részvények hozama. Ez pedig azt jelenti, hogy nagyobb hozamot érhetünk el úgy, hogy alacsony béta tényezőjű részvényekben fektetünk, tőkeáttétel igénybevételével (Buffettnek erre ott van az insurance float), mintha eleve magas bétájú észvényekbe fektetnénk. A tőkeáttétel segítségével a két portfólió kockázatát egy szintre lehet hozni, de az alacsony béta tényezőjű portfólió hozama magasabb lesz. Elsőre összetettnek tűnhet ez a módszer, de részletesen írtunk erről a következő bejegyzésben: Mit jelent a beta factor? Milyen stratégiák épülnek rá?

Mikor jó minőségű egy részvény az értékalapú befektetők szerint?

A jó minőségnek számos kritériuma van, például magas jövedelmezőség, növekvő nyereség, növekvő társaság, magas osztalék kifizetési ráta. Az értékalapú befektetők változatos megközelítéseket alkalmaztak erre. Ahogy például Graham esetében megkötések vannak a növekvő nyereségre, és arra is, hogy a társaságnak az utóbbi három évben nyereségesnek kell lennie. De például Walter Schloss a ROE mutatón alapuló vizsgálatot is alkalmazott. Viszont általában közös pont az értékalapú befektetési módszerekben, hogy a jövedelmezőség kérdése felmerül. Ez pedig azért fontos, mert egy 2012-es vizsgálat (Robert Novy-Marx, The Gross Profitability Premium) kimutatta, hogy a jövedelmezőség, hasonlóan a value faktorhoz, előrejelzi a jövőbeni hozamot. Novy-Marx egy nagyon egyszerű jövedelmezőségi mutatót vizsgált, a gross profit és a total asset hányadosát. Azaz tulajdonképpen azt vizsgálta, hogy az üzemi/üzleti eredmény milyen arányban áll a társaság eszközeivel, azaz a társaság mekkora nyereséget képes termelni a rendelkezésre álló eszközeivel. Ha pedig a gross profit / total asset ráta magas, akkor a részvény felülteljesít (pontos részleteket itt találod).

Ezzel pedig eljutottunk oda, hogy az értékalapú befektetők által hangsúlyozott újabb tényezőről bizonyították be, hogy használata többlethozamot eredményez a jövőben. A jövedelmezőségi prémium olyan erősen, és megbízhatóan mutatható ki, hogy végül Eugen Fama és Kenneth French ismét kénytelen volt módosítani a CAPM modellen, így lett a kezdeti egy tényezőből, három, végül pedig öt:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd itt

CMA, tulajdonképpen az asset growth hatás

Mondhatnánk tehát azt, hogy a fenti lépésekkel a hatékony piacok elmélete is elismeri, hogy az értékalapú befektetők többlethozamot képesek elérni a tőzsdéken.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.