Befektetőként nem árt, ha tisztában vagyunk azzal, hogy a társaság, melybe pénzünket fektettük, mennyire fizetőképes. A cikkünkben bemutatásra kerülő két mutató segítségével gyorsan kideríthetjük, mennyire jó a társaság fizetőképessége. A jó fizetőképesség főleg akkor jöhet jól, ha a vállaltnak átmenetileg egy nehezebb időszakon keresztül kell átvergődnie magát. Vegyük figyelembe, hogy hosszútávú befektetés során előbb utóbb a legtöbb vállalat esetében jönnek ilyen átmeneti időszakok. A kérdés, hogy ezt a társaság milyen módon tudja átvészelni. A tárgyalásra kerülő két mutató segítségével erre tudunk következtetni. A két mutató a likviditási mutató (Current Ratio) és a gyorsráta (Quick Ratio).

Likviditási mutató - Current Ratio

A Current Ratio, azaz likviditási mutató a társaság fizetőképességéről ad információt a befektetők számára. A mutató a forgóeszköz állományt viszonyítja a rövid lejáratú kötelezettségekhez.

Likviditási mutató, Current Ratio számítása

- Likviditási mutató = forgóeszközök/rövid lejáratú kötelezettségek

Érdemes az angol megnevezéseket is megtanulni, hogy a megfelelő sorokat a vállalati mérlegben megtaláljuk. (A mérleg és eredménykimutatás értelmezéséről is beszéltünk).

- Current Ratio = Current Assets / Current Liabilities

Angol nyelvű kimutatásokban, elemző programokban Working Capital néven is megtalálhatjuk a likviditási mutatót.

A mutató vizsgálatával arra kapunk választ, hogy a vállalat forgóeszközei (készpénz, alapanyagok stb..) milyen mértékben nyújtanak fedezetet a rövid lejáratú kötelezettségekre (például rövid lejáratú hitelek, szállítók, partnerek felé tartozás).

Likviditási mutató, Current Ratio értelmezése

A mutató általános képet ad a vállalat pénzügyi helyzetéről. Ha a likviditási mutató értéke 1 alatti, akkor az azt jelenti, hogy a rövid lejáratú kötelezettségek nagyobbak a forgóeszközöknél. Ilyen esetben sajnos előfordulhat a piaci körülmények változása során, hogy a vállalat fizetőképtelenné válik, vagy fizetési nehézségek lépnek fel.

Általánosan elfogadott nézet, hogy az 1-1,5 Likviditási mutató már jónak számít, természetesen ennél nagyobb mutatóérték pozitívumnak tekinthető. A 3 fölötti érték már magasnak tekinthető. A magas likviditási rátával rendelkező vállalkozások kellő mértékű pufferrel rendelkeznek, amellyel egy nehéz időszakot könnyebben át tudnak vészelni. A tendenciákra is érdemes figyelni, azaz a likviditási mutató növekedése a fizetőképesség javulását mutatja.

A túlságosan magas likviditási ráta sem jelent feltétlenül pozitív dolgot, ugyanis ez azt jelzi, hogy a vállalat nagyon sok készpénzt (nem tud vele mit kezdeni), készletet halmozott fel. Magas készpénz szint azt jelzi, hogy a vállalat rengeteg be nem fektetett pénzzel rendelkezik (nem dolgozik a pénz).

Benjamin Graham -akit gyakran neveznek minden idők legjobb befektetőjének- befektetési módszerének fontos eleme volt a likviditási ráta vizsgálata. Graham 2:1 forgóeszköz/rövid lejáratú kötelezettség arányt elérő vállalatokba fektetett be (Graham módszeréről részletesen az Értékalapú részvény befektetés oktatáson beszéltünk). Ez a gyakorlatban azt jelenti, hogy a 2 alatti likviditási rátájú vállalatokban történő befektetést kizárta. A rövid lejáratú kötelezettségeket kétszeresen meghaladó forgóeszköz szinttel rendelkező vállalatok sokkal nagyobb tartalékkal rendelkeznek, így egy átmeneti nehéz időszakon könnyebben tud túllépni a vállalat.

Gyorsráta, Quick Ratio

A likviditási mutatótól eltérően, a gyorsráta mutató (Quick Ratio) a vállalat pénz állományát (illetve gyorsan pénzzé tehető értékeit, például bankbetét) viszonyítja a rövid lejáratú kötelezettségekhez. Minél nagyobb a gyorsráta mutató értéke, annál nagyobb részét tudja a társaság fedezni a rövid lejáratú kötelezettségeknek. Ideális esetben a gyorsráta értéke 1, vagy annál nagyobb. Egynél alacsonyabb érték azt jelzi, hogy a vállalat nem tudja teljes mértékben kifizetni a rövid lejáratú kötelezettségeit.

Fizetőképesség vizsgálata során a likviditási mutatóból induljunk ki, de érdemes mindkét mutatót vizsgálni. A gyorsráta és a likviditási ráta közötti jelentős különbség esetén célszerű a különbség okát is kideríteni, például a likviditási ráta a készleteket is tartalmazza és a gyorsráta nem.

Hogyan kereshetünk megfelelő fizetőképességű vállalatokat?

A tengerentúli, amerikai tőzsdéken jelenleg is találhatunk több száz olyan vállalatot, amely 1 alatti likviditási rátával rendelkezik. Ha a likviditási és gyorsráta mutatókra szűrni szeretnék, akkor legegyszerűbben a finviz.com oldal részvényszűrőjében tudjuk lekérdezni a likviditási ráta szerint a vállalatokat.

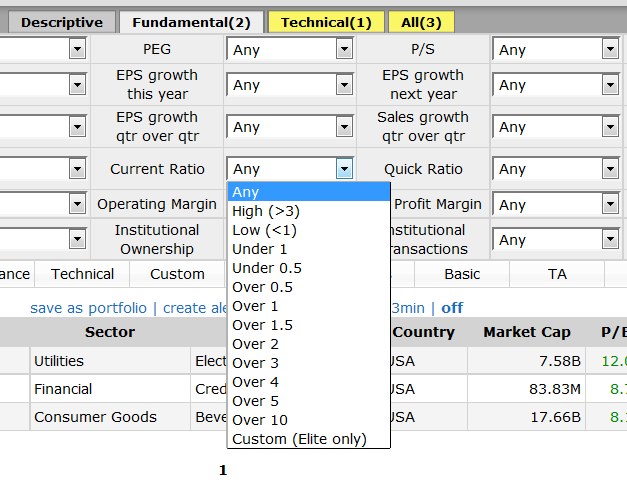

A finviz.com oldal (Itt beszéltük meg a finviz.com részletes használatát) felső menüsorában a Screener menüpont alatt találjuk a szűrő alkalmazást. Itt a fundamental fülre kattintva érhetjük el a Current Ratio és a Quick Ratio szerinti lekérdezést, lásd alábbi kép:

A finviz.com oldalon az általunk kiválasztott, tetszőleges vállalatok likviditási rátáját is megnézhetjük. Az alábbi képen az American Airlines likviditási és gyorsrátája látható.

A likviditás mutatók jól használhatók egy társaság pénzügyi helyzetének áttekintéséhez, azonban önállóan nem lehet erre a két mutatóra döntés alapozni, mivel így könnyen lekövethetjük a value trap nevű értékelési hibát. Célszerű a likviditás mutató mellett az eredményre (például eps mutató, és P/E mutató) és a könyv szerinti értékre (P/B mutató) vonatkozó vizsgálatokat is végezni. Ahol pedig nincs még profit, ott az árbevétel vizsgálata lehet a segítségünkre (például P/S mutató). Az alábbi listában pedig további, hasznos mutatókat, szempontokat beszélünk meg, melyek a részvény befektetésben lehetnek a segítségedre.

Kapcsolódó témák:

- Részvények és a csőd: mi történik a csőd során, melyek a figyelmeztető jelek?

- Jövedelmezőségi mutatók, profitabilitás vizsgálata, profit margin jelentése a részvénypiacokon

- EBITDA jelentése, használata, kiszámítása, EBITDA ráta, EBITDA margin, EV/EBITDA mutató értelmezése

- Eladósodottság mutatók, eladósodottság foka: bajban levő tőzsdei társaságok azonosítása

- Cash flow jelentése, kimutatás, cash flow vizsgálata részvény vásárlás előtt

- Goodwill vizsgálata a részvény befektetések során

- Részvény hígítás jelentése, veszélyei, hogyan hat a részvény piacára a részvények hígítása

- Saját részvény visszavásárlások okai, feltételei: Mire utal, mit jelezhet? Mit tegyünk kereskedőként, befektetőként?

- Akvizíció, vállalat felvásárlás: mire számíthatsz az akvizíció során a részvények piacán?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.