A bejegyzésben a fókuszált befektetési portfólió kialakítás problémájával fogunk foglalkozni. A fókuszált portfólió nagyrészt Warren Buffett eredményeinek köszönhetően vált ismertté, de több ismert értékalapú befektető is jelentős eredményeket ért el a fókuszált portfólióval. A bejegyzésben megbeszéljük, mit jelent a fókuszált befektetési portfólió, mi a különbség a szélesen diverzifikált portfólióhoz képest, és arról is szó lesz, hogy a befektetők többségének miért nem célszerű követni a Warren Buffett által is alkalmazott fókuszált portfólió stratégiát. Kezdjük először azzal, hogy tulajdonképpen mit jelent a fókuszált portfólió. Az alábbi témákat beszéljük meg:

- Mi az a fókuszált portfólió?

- Mi a lényege Buffett befektetési stratégiájának

- Milyen eredményeket ért el az ismert közgazdász, Keynes a fókuszált portfólióval?

- Hogyan teljesít a fókuszált portfólió a válságok alatt?

- Mit tanulhatunk Robert Hagstrum The Warren Buffet Portfolio című könyvből?

- Milyen esélyed van befektetőként a Buffett féle portfólióval?

- Érdemes-e Buffett módszerét elsajátítani?

Mi az a fókuszált portfólió?

Talán magyar nyelven is elérhető, de én Robert Hagstrom The Warren Buffett Portfolio című könyvére hivatkoznék, melyből ismeretet szerezhetünk arról, Buffett milyen stratégia szerint választja ki a részvényeit. A stratégiájának egy jól felismerhető sajátossága, hogy csak néhány társaságra fókuszál, azaz a portfólióban mindössze néhány 10 társaságot találunk. A fókuszált portfólió lényege tehát, hogy csak néhány társaság részvényeire fókuszálunk, azokba fektetjük a pénzünket. Ezeket a társaságokat pedig meghatározott szempontok szerint választjuk ki. Egy átlagos befektető, akinek a brókercége ajánl néhány részvényt, jellemzően tehát fókuszált portfóliót alakít ki. Buffett esetében a néhány részvény egész pontosan 49 társaság részvényeit jelenti.

A fókuszált portfólió lényege tehát, hogy kiválasztunk néhány tíz darab társaságok, melyekkel nagyobb eséllyel tudjuk a piaci hozamokat felülmúlni. Ha kicsit jobban visszamegyünk az időbe, akkor már Buffett előtt is több befektető alkalmazta hatékonyan a fókuszált portfóliót. Példaként megemlíthetném az ismert közgazdászt John Maynard Keynes-t, aki nagyrészt a közgazdasági elméletéről hírek, és kevesen tudják, hogy fókuszált portfóliójával eredményesen kezelte a rá bízott vagyont a legnagyobb világgazdasági válság (1929-30) és a második világháború alatt.

A fent hivatkozott könyvben többször is találunk utalásokat arra, hogy valójában nem Buffett találta ki a fókuszált befektetést, hanem Keynes, és Buffett csak tökéletesítette ezt. Az alábbi képen (forrása a fenti könyv) láthatod Keynes fókuszált portfóliójának eredményeit. Az időszak alatt elért átlagos hozam 13,2% volt, a legrosszabb évben -40%, és a legjobb évben 56%-os eredmény.

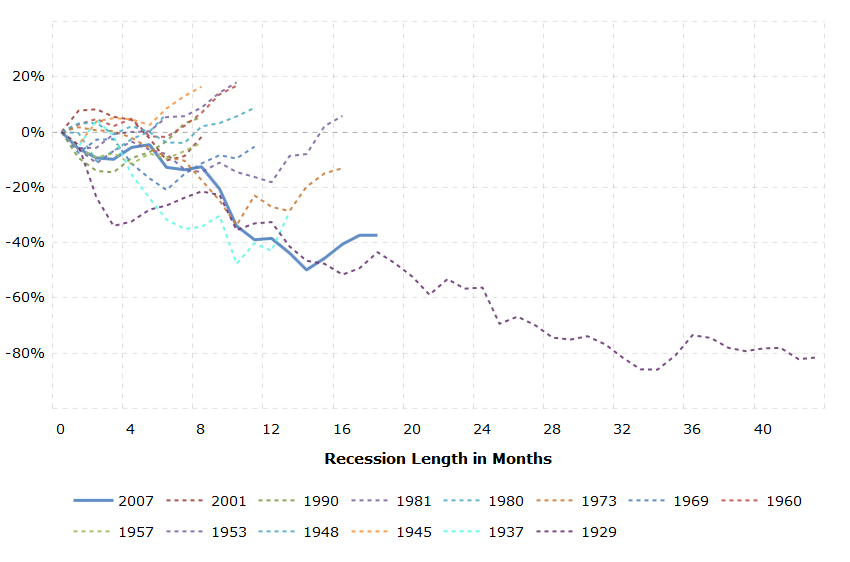

Az adatokhoz vegyük figyelembe, hogy ezen időszak alatt zajlott le az Egyesült Államok történetének leghosszabb recessziója, lásd alábbi képen. Ezen időszak alatt az amerikai tőzsdeindex 80 százalékot esett vissza, illetve ne feledkezzünk meg arról, hogy az időszakba beletartozik a 2. világháború is.

(forrás: macrotrends.net)

Alapvetően Keynes is fundamentális alapon választotta ki a részvényeket a portfóliójába, és ahogy Buffett is, fókuszált portfólióban gondolkodott, azaz a részvények egy szűk körét tartotta. Buffett eredményei a befektetők körében széles körben ismertek, ehhez még hozzátehetünk több más értékalapú befektetők, lásd:

- Walter J. Schloss (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%)

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20%-os hozam)

- Warren Buffett (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21%-os eredmény)

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 %-os hozam)

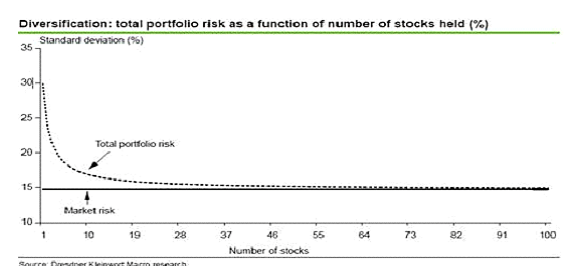

A befektető számára tehát adva van a lehetőség, hogy fókuszált portfólióban kellene gondolkodnia, néhány tíz részvényt kiválasztva lenne célszerű befektetni a pénzünket, hiszen számos múltbeli példa, példaképek mutatják, hogy ez a követendő út a befektető számára. Érdemes azonban a fókuszált portfólió előnyei mellett a hátrányokat is megvizsgálni, hiszen ott van a fenti grafikonon egy 29,2%-os standard deviaton, azaz szórás. Ez pedig arra utal, hogy az átlaghoz képest jelentős árfolyam ingadozása volt a portfóliónak. Az S&P500 index esetében a szórás 15 százalékos (lásd alábbi képen). Ez pedig a kétszerese, azaz minél kevesebb a részvény a portfólióban, annál nagyobb a kockázat (pontozott vonal az alábbi képen). Ez tulajdonképpen azt is jelenti, hogy számíthatunk a nagyobb hozamra, de ezzel nagyobb kockázatot is kell vállalni.

(forrás: investopedia.com)

Milyen esélyed van befektetőként a Buffett-féle portfólióval?

A fenti bevezető után, nézzük meg Robert Hagstrom The Warren Buffett Portfolió című könyvében található kutatás eredményét. Hagstrom vizsgálatában összesen 12.000 véletlenszerűen generált portfóliót készített 1200 amerikai részvényből kiválasztva. A portfóliókat az alábbiak szerint osztotta szét:

- 3000 db portfólió 250 db részvényből lett összeválogatva

- 3000 db portfólió 100 db részvényből lett összeválogatva

- 3000 db portfólió 50 db részvényből lett összeválogatva

- 3000 db portfólió 15 db részvényből lett összeválogatva

A fentiekből látható, hogy szélesen diverzifikált (250 részvény) és erősen fókuszált (15 részvény) portfóliók is ki lettek alakítva, úgy, hogy a portfóliókba a részvények véletlenszerűen kerültek. Tulajdonképpen ezzel szimuláljuk azt az esetet, ha Buffett és Keynes szaktudása nélkül, mindenféle befektetési, részvény kiválasztási ismereteket mellőzve fektetünk be.

A fenti portfóliókat Hagstrom visszatesztelte 1979-1996 között, azaz egy 18 éves időszakot vizsgált meg. A vizsgálat eredményei az alábbiak lettek:

- A 250 részvényt tartalmazó portfóliók esetében a legjobb hozam 16% volt, a legrosszabb 11,4%.

- A 100 részvényt tartalmazó portfóliók esetében a legjobb hozam 18% volt, a legrosszabb 10%.

- Az 50 részvényt tartalmazó portfóliók esetében a legjobb hozam 19,1% volt, a legrosszabb 8,6%.

- A 15 részvényt tartalmazó portfóliók esetében a legjobb hozam 26,6% volt, a legrosszabb 4,4%.

A fentiekhez hozzátartozik, hogy:

- Az időszak alatt az amerikai tőzsdeindex átlagos éves hozama 15,2% volt.

- Mind a négy portfólión belül kb. 13,8% (13,75-13,91 között) átlaghozamot lehetett összesíteni, azaz a 3000 portfólió átlagos hozama 13,8% volt.

A fentiek jól mutatják, hogy mire számíthatunk, azaz egy jól diverzifikált portfólió sokkal nagyobb valószínűséggel hozza a piaci átlagot, viszont sokkal kisebb az esélyünk arra, hogy felülteljesíteni tudunk a portfólióval. Ez az oka annak is, hogy a hagyományos befektetési alapok többsége nem tud felülteljesíteni. Egész egyszerűen azért, mert szélesen diverzifikált portfóliót alkalmaznak, így a piaci hozamokhoz közeli hozam érhető el számukra.

Nézzük meg a felülteljesítés valószínűségeit is:

- A 3000 db 250 részvényből álló portfólió esetében mindössze 63 (2%) tudott felülteljesíteni.

- A 3000 db 100 részvényből álló portfólió esetében mindössze 337 (11%) tudott felülteljesíteni.

- A 3000 db 50 részvényből álló portfólió esetében 549 (18%) tudott felülteljesíteni.

- A 3000 db 15 részvényből álló portfólió esetében 808 (27%) tudott felülteljesíteni.

Ezek az adatok tehát egyértelműen mutatják, hogy a szélesen diverzifikált portfólió stabilabb, kisebb szórással, kisebb kilengéssel, és kisebb kockázattal járó befektetési lehetőséget jelent, de ez egyúttal azzal is jár, hogy a felülteljesítés lehetőségéről le kell mondanunk.

A felülteljesítésre, a részvénypiaci átlaghozamok feletti hozamra tehát fókuszált portfólióval van lehetősége a befektetőnek. Megjegyezném, hogy vannak más módszerek is, például időzítésen alapuló stratégiák. Visszatérve a fókuszált portfólióhoz, a felülteljesítés valószínűsége itt a legnagyobb, viszont a hibázás esetén itt éri a legnagyobb veszteség a befektetőt. Gondolj vissza a fenti kimutatásra, azaz a szélesen diverzifikált portfóliók esetében a legjobb-legrosszabb eredmény 16-11,4%, míg a fókuszált, Buffett-féle portfólió esetében 26,6-4,4%. A fentiekből pedig az is következik, hogy az esetek 73 százalékában (100-27) a fókuszált portfólióval sem sikerül a felülteljesítés, azaz a hozam 15,2-4,4% közötti.

Látható tehát a fentiekből, hogy fókuszált portfólióval a legnagyobb az esély arra, hogy felülteljesítsünk, azonban a tévedés ára is itt a legnagyobb. Ez pedig egyúttal azt is jelenti, hogy ha valóban megfelelő ismeretekkel, gyakorlattal rendelkezünk a részvénykiválasztás területén, akkor a fókuszált portfólió is szóba jöhet, mint befektetési módszer. Azonban a legtöbb befektető, az átlagos befektető ezeknek a részvény kiválasztási, részvény értékelési módszereknek, fundamentális elemzés ismereteinek a hiányában van, így számukra jobb választás Buffett módszerének követése helyett a szélesen diverzifikált portfólió. Bár itt a felülteljesítésre alig van esély, viszont a tévedés következményei nem olyan nagyok.

Végül még arra kitérnék, hogy bár a vizsgálatban nem láttunk negatív éves hozamokat, és azt lehetne mondani, hogy a legrosszabb eset (évi 4,4%) is felveszi a versenyt a mai állampapír hozamokkal, azonban a vizsgálat a jelenlegitől eltérő inflációs környezetben zajlott, egy olyan részvénypiacon, ahol hosszú távú emelkedő trend alakult ki. Azonban a múltban számos példát találunk más országokban, ahol a részvénypiac nem emelkedett 10-20 éves távon sem, így akár negatív hozama is lehet egy fókuszált portfóliónak. Ez azonban nem változtat az alapvető összefüggésen, azaz a szélesen diverzifikált portfólió kisebb kockázatot jelent, de a felülteljesítés valószínűsége kisebb, mint a fókuszált portfólió esetében.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.