Az EBITDA mutató jelentését, használatát, számítási módját tárgyaljuk az alábbiakban. A fentiek mellett az EBITDA ráta alapján történő összehasonlításokat, az EBITDA margin és EV/EBITDA mutatók használatát is megbeszéljük. Gyakran találkozhat a befektető az EBITDA kifejezéssel részvényekkel kapcsolatos elemzések, vagy pénzügyi mutatókat közzé tevő oldalakon. Ismert és gyakran alkalmazott mutatóról van szó, melyet az alábbiakban részletesen megbeszélünk. Témáink:

- EBITDA mutató jelentése

- Mi a különbség az EBIT és EBITDA között?

- EBIT mutató számítása

- EBITDA mutató számítása

- EBITDA mutatók, ráták tőzsdei társaságok teljesítményének összehasonlítására

- EBITDA margin mutató használata

- EV/EBITDA mutató a gyakorlatban

- EV/EBITDA és EBITDA margin mutatók használata a gyakorlatban

- Mi számít jó EV/EBITDA értéknek?

- Hogyan vezethet félre az EBITDA és EV/EBITDA mutató?

- EV/EBITDA ráta használatával felülteljesítés érhető el a tőzsdén

Nézzük akkor a részleteket. Kezdjük először az EBITDA mutató jelentésével.

EBITDA mutató jelentése

Az EBITDA az angol Earnings Before Interest, Taxes, Depreciation and Amortization kifejezés rövidítése, mely magyarul az adózás, kamatok, értékcsökkenési leírás előtti eredményt jelenti. Az EBITDA mutató lényege, hogy eltüntetni a cégek közötti eltérő adózásból, kamatfizetésből, beruházásból származó különbségeket, és közvetlenül az üzleti folyamatok vállnak összehasonlíthatóvá. Az EBITDA mutatóval például kiszűrhetők azok az esetek, amikor egy társaság magas osztalékfizetése miatt mutat rosszabb pénzügyi képet. Ugyanakkor befektetési szempontból nem feltétlenül probléma a magas osztalék. De a magasabb adóteher csökkenti az eredmény, előfordulhat, hogy a másik társaság csak azért mutat jobb pénzügyi képet, mert kisebb az adófizetési kötelezettsége. Ugyanez igaz a beruházásokra is, azaz nagyobb beruházás, nagyobb amortizációt jelent, így az eredmény kisebb lesz, ha figyelembe vesszük az amortizációt. Ugyanakkor két társaság között elképzelhető, hogy csak azért lesz különbség az eredmény mutatókban, mert az egyik társaság sokkal nagyobb amortizációt számol el (a magas beruházás miatt), amit befektetőként nem biztos, hogy bánni fogunk. A fenti eltérések miatt az EPS, azaz egy részvényre jutó nyereségen alapuló mutatók félre is vezethetnek minket. Erről beszéltünk például a P/E mutató és az ingatlanpiaci, REIT társaságok esetében, ahol a nagy ingatlanvagyon miatt nagy az értékcsökkenési leírás, pedig az ingatlanvagyon értéke növekszik is (ingatlanpiaci áremelkedés)

EBIT és EBITDA közötti különbség

Az EBIT az Earings before interest and taxes, azaz a kamatok és adók levonása előtti eredményt mutatja, míg az EBITDA az értékcsökkenést is figyelembe veszi.

EBIT mutató számítása

EBIT = Net profit + Interest + Taxes, azaz a profithoz hozzáadjuk a kamateredményt (kapott kamatok és fizetett kamatok különbsége) és az adófizetési kötelezettséget.

Az EBITDA mutató számítása

EBITDA = net profit + interest + taxes - depreciation + amortization. A képlet szerint tehát az EBITDA mutatót úgy tudjuk kiszámítani, hogy az adózás utáni profithoz hozzáadjuk a kamateredményt (kamatfizetés-kamatbevételek), az adófizetési kötelezettséget, és az értékcsökkenést.

Az EBITDA mutató használatának tehát az az előnye, hogy eltűnteti a cégek közti különbséget adózás, kamatfizetési és beruházások tekintetében. Például egy P/E mutató esetében az egy részvényre jutó nyereség már a kamatfizetés, adófizetés, amortizáció levonása utáni eredmény mutató, így elképzelhető, hogy a fenti tényezők miatt értékelünk jobb helyzetűnek egy társaságot. Például adózási okok miatt lesz jobb a társaság eredménye, vagy a magasabb (de kezelhető) adósság miatt lesz rosszabb egy társaság eredménye, esetleg a nagyobb beruházás miatti értékcsökkenés elszámolása csökkenti az eredményt. Az EBITDA mutatók összehasonlításával tehát ki tudjuk szűrni a fenti hatásokat. Gyakorlatilag össze tudjuk vetni két vállalat működési hatékonyságát a fenti tényezők kiszűrésével.

Azonban a fentiek ellenére is célszerű a valós, egy részvényre jutó profitra is hangsúlyt fektetni, mivel befektetőként azt is vizsgálnunk kell, hogy mennyi eredményt tud a társaság generálni. Önállóan tehát az EBITDA mutató nem alkalmas arra, hogy befektetési döntést hozzunk, hanem iparágon belüli összehasonlításokat végezhetünk vele, illetve az egy részvényre jutó nyereség mutató (P/E) esetleges torzításait szűrhetjük ki vele (Tipikus eset, hogy a cég beruházott és emiatt nagy az amortizáció, ami csökkenti a kimutatott eredményt)-

Érdemes azzal is tisztában lennünk, hogy az EBITDA mutató a számviteli törvényekben nincs pontosan meghatározva. Sem a Nemzetközi Pénzügyi Beszámolási Szabványok (IFRS), sem az amerikai számviteli szabályok (US GAAP) nem írják elő az EBITDA számítást, így cégenként akár eltérések is lehetnek az EBITDA mutató számításában.

EBITDA mutatók, ráták tőzsdei társaságok értékelésére

Az EBITDA a teljes vállalatra vonatkozó mutatószám, tehát nem egy részvényre vonatkozó és nem is veszi figyelembe a részvény piaci árát (mint például a P/E mutató). Emiatt tehát további EBITDA mutatókat célszerű megismernünk, alkalmaznunk, melyek eltűntetik az eltérő vállalati méret miatti EBITDA eltéréseket. A két legismertebb EBITDA értéket felhasználó mutató az EBITDA margin, és EV/EBITDA ráta. Ezeket beszéljük meg az alábbiakban.

EBITDA margin mutató

A margin mutatókról már beszéltünk korában. A lényege ezeknek a margin mutatóknak, hogy azt vizsgálják az árbevétel mekkora részéből lesz profit, azaz a társasághoz beáramló minden egyes dollár bevételből mekkora profitot tud generálni a társaság. Elméletileg 100%-os margin mutató értéket akkor kapunk, ha 1 dollár árbevételből 1 dollár profit keletkezik (ilyen csak az elméletben van), de mivel költségek is felmerülnek, így 1 dollár bevételből 1 dollárnál kevesebb profit keletkezik. Ha például 1 dollár bevételből 10 cent profit keletkezik, akkor a profit margin (0,1/10) azaz 10%. Az EBITDA margin mutató pedig az EBITDA értéke és az árbevétel hányadosa. Az EBITDA margin számítása, képlete az alábbi képlet szerint történik.

EBITDA margin = EBITDA / Árbevétel

Ha például a vizsgált tőzsdei társaság EBITDA értéke 200.000 dollár, míg az árbevétele 2.000.0000 dollár volt, akkor az EBITDA margin a 200.000/2.000.000 hányadosa, azaz 10% az EBITDA margin.

Gyakorlatilag a margin mutatókhoz hasonlóan a társaság termelési, szolgáltatási tevékenységét tudjuk összehasonlítani ezzel a módszerrel, úgy hogy kiküszöböljük az adófizetési, tőkeszerkezetből adódó (kamatok) és a beruházások torzító hatásait. Ezzel szemben a profit margin az adózás utáni eredményt veszi alapul (lásd Jövedelmezőségi mutatók, profitabilitás vizsgálata, profit margin), így az adózási, kamatfizetési, amortizációs eltéréseket nem veszi figyelembe.

Természetesen befektetőként vizsgálnunk kell az adózási, kamatfizetés és amortizációs hatásokat is, így az EBITDA margin mellett vizsgálni kell a profit margin mutatót is. Az EBITDA arra használható, hogy megtaláljuk a hatékonyan működő céget a termelés, szolgáltatás szintjén. Az EBITDA margin mutatóra is igaz, hogy nem írják elő használatát az amerikai számviteli szabályok, így a cégek dönthetnek arról, hogy egyes tételeket másként mutatnak ki, így az EBITDA margin mutató is eltérhet.

EV/EBITDA

Az EV/ EBITDA ráta a másik gyakran használat, befektetők által ismert mutató, amely gyakorlatilag a P/E ráta (P/E mutató) alternatívája. Itt is azzal a feltétellel alkalmazhatjuk az EV/ EBITDA mutatót, hogy eltüntetni a cégek közti adózási, tőkeszerkezetbeli, amortizációból fakadó eltéréseket, míg ezeket a P/E figyelembe veszi. Célszerű tehát mindkét mutató együtt alkalmazni befektetési döntésünk során.

Az EV/EBITDA mutató számítása során az EV, azaz Enterprise Value a társaság értékét fejezi ki. Az EV mutató gyakorlatilag a társaság méretét fejezi ki, melyet a törzsrészvények értékéből számolunk ki. Ehhez hozzáadják a társaság elsőbbségi részvényeinek értékét és a társaság adósságának piaci értékét (kötvények), illetve levonják a készpénzt és készpénzzel egyenértékű lekötéseket. Az EV mutató tehát a társaság értékét fejez ki. Az EV/EBITDA hányados pedig a P/E mutatóhoz hasonlóan azt mutatja, hogy a társaság méretéhez képest mekkora az éves eredmény (EBITDA). EV/EBITDA ráta 10-es értéke például azt jelzi, hogy a társaság mérete 10-szerese a társaság adózás, kamatok, értékcsökkenési leírás előtti eredményének.

Alacsony EV/EBITDA érték ugyanúgy alulárazott társaságok jelent, mint az alacsony P/E, míg a magas EV/EBITDA túlárazott társaságot jelenthet. Az EV/EBITDA mutatót ugyanolyan összehasonlításokban használjuk, mint a P/E mutatót, azaz a versenytársakhoz, iparági átlaghoz, és a társaság múltbeli EV/EBITDA rátájához viszonyítunk.

Az EV/EBIT és EV/EBITDA mutatók az értékalapú összefüggések körébe tartoznak (ismertebb típusaik a P/B és a P/E mutatók). Jelentőségük, hogy ezen értékalapú mutatók alapján olcsónak tekinthető részvények a múltban felülteljesítették az értékalapon drága részvényeket. Ennek részleteit az alábbi előadáson beszéljük meg.

EV/EBITDA és EBITDA margin mutatók használata

Számos részvényszűrő alkalmazás, részvények fundamentális adatait tartalmazó adatbázisban megtaláljuk az EV/EBITDA és EBITDA margin mutatókat például morningstar.com, vagy gurufocus.com, de a finance.yahoo.com oldalon elérhető részvényszűrőben is megtaláljuk

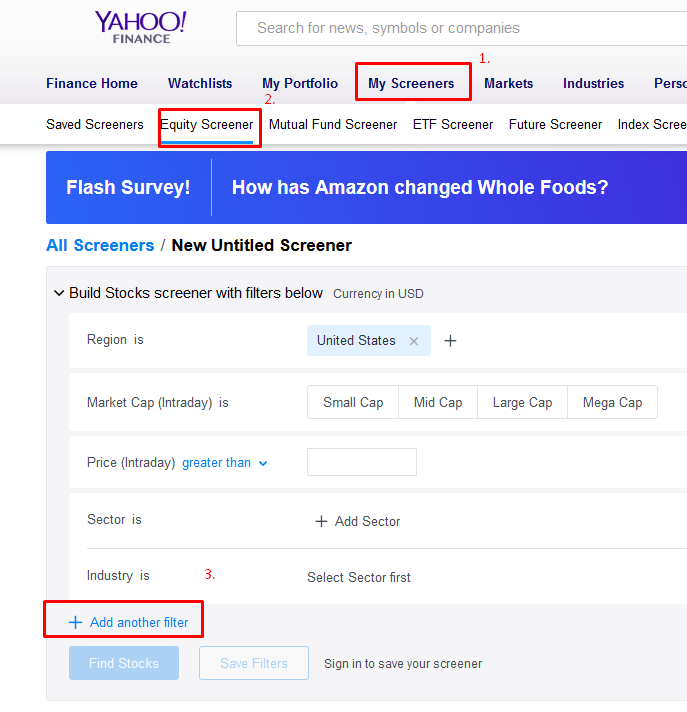

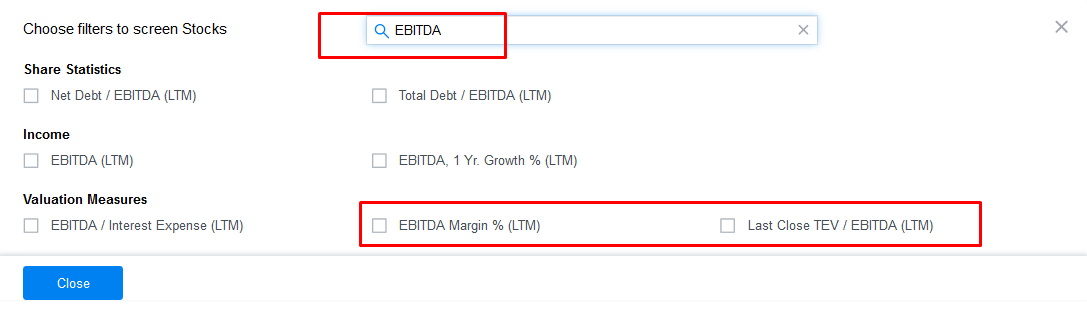

A finance.yahoo.com részvényszűrőt a következő hivatkozáson találjuk: https://finance.yahoo.com/screener/new.

A fenti képen a beállítási lépéseket látjuk, ahol az "Add another filter" gombra kell kattintanunk, majd a megjelenő ablak kereső mezőjébe írjuk be az "EBITDA" kifejezést. Ekkor megjelenik a találatok között az EBITDA és EV/EBITDA mutatók, melyekre már szűréseket végezhetünk.

5 alatti EV/EBITDA rátával rendelkező társaságból mindössze 3-at találunk megacap kategóriában.

Mi számít jó EV/EBITDA értéknek?

Felmerülhet a kérdés, hogy melyek a jó EV/EBITDA értékek. Általánosságban elmondható, hogy az EV/EBITDA értéke relatív, tehát iparáganként eltérő (célszerű vizsgálni az iparági átlagot), a vállalati méret függvényében is eltérő a jó érték (ezért viszonyítunk a versenytársakhoz, azonos piaci méret). Ugyanakkor a befektetők jellemzően a 10 alatti EV/EBITDA értéket tekintik jónak általánosságban. Például 2017 év végén az S&P500 index 500 társaságának EV/EBITDA mutatója 12,75 volt.

Hogyan vezethet félre az EBITDA és EV/EBITDA mutató?

A fundamentális mutatók, így az EV/EBITDA mutató használata során is könnyen megfeledkeznek arról a kereskedők, hogy a mutató egy társaság jelen gazdasági, értékelési helyzetét mutatja. A jövő változhat, társaságoknak kihívásokkal, válságokkal kell szembenézniük, így önmagában egyetlen mutató használata nem elengedő. Ideális esetben a befektető keresi az ún. wide moat tulajdonságokat, azaz mi az, ami biztosítja a társaság számára a versenyelőnyt. Például Warren Buffet egyik fontos részvény kiválasztási szempontja, hogy a társaságnak versenyelőnye legyen. Erről itt beszéltük részletesen:

További probléma az EV/EBITDA mutató használatával, hogy az ún. összehasonlításon alapuló mutatók (ilyen egyébként a P/E, P/BV, P/S stb.. is) a romló fundamentális mutatókkal rendelkező, zsugorodó, esetleg csőd felé tartó társaságok esetében is azt a jelzést adják a kezdeti időszakban, hogy alulárazott a részvény. Ez az ún. value trap hiba, amit kifejezetten fundamentális szempontok szerint gondolkodó befektetők követhetnek el. Hogyan kerüljük el ezt a hibát, arról részletesen itt beszéltünk.

Mit jelent az Enterprise Multiple?

Az Enterprise Multiple az EV/EBITDA mutatót foglalja magában, melynek lényege, hogy a vállalat által termelt nyereséget vetjük össze a vállalat méretével. Az Enterprise Multiple (EM) összefüggést 2011-ben vizsgálta meg részletesen Loughran és Wellman az amerikai részvények széles körén végzett statisztikai vizsgálatok alapján. Kutatásukban erős kapcsolatot találtak az EV/EBITDA mutató és a részvények átlagos hozama között. Az összefüggés statisztikailag szignifikánsnak mondható, azaz nagyon kicsi a valószínűsége, hogy a véletlen műve.

Loughran és Wellman kimutatták, hogy az alacsony EV/EBITDA mutatóval rendelkező társaságok felülteljesítik a magas EV/EBITDA mutatóval rendelkező társaságokat. A felülteljesítés mértéke jelentősnek mondható, átlagosan évi 5% volt, azaz a gyakorlatban is jól hasznosítható összefüggésről beszélhetünk.

Ráadásul az Enterprise Multiple összefüggésre nem ad tökéletes magyarázatot a value-prémium sem, azaz ha figyelembe vesszük a P/B mutatóval kinyerhető többlethozamot, akkor is további többlethozama van az EM stratégiának. Fontos szempont az is, hogy a későbbiekben Loughran és Wellman módszerét out-of-sample adatokon is megvizsgálták, és ezek az adatok is megerősítik, hogy a kapott eredmények valószínűleg nem a véletlennek köszönhetők

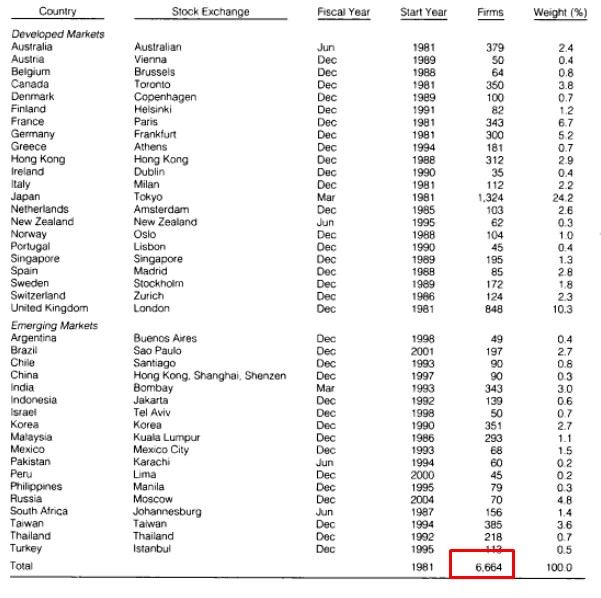

A 2015-ös évben egy újabb átfogó vizsgálat került publikálásra (Christian Walkshäusl és Sebastian Lobe) az Enterprise Multiple mutatóval kapcsolatban. Ebben a munkában 1980-2010 közötti adatokon 40 ország részvénypiacát vizsgálták meg. Ahogy az alábbi táblázatban is látható, összesen 6664 tőzsdei társaságot vontak vizsgálat alá.

forrás: Christian Walkshäusl és Sebastian Lobe

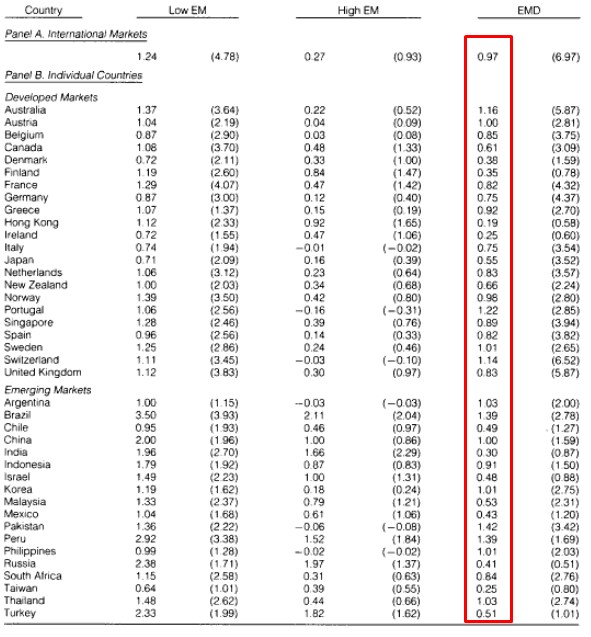

A vizsgálat során sorba rendezték az adott tőzsde részvényeit az EV/EBITDA mutató alapján és két portfóliót különítettek el. A Low EM tartalmazza azokat a társaságokat, melyeknek a legalacsonyabb volt az EV/EBITDA mutatója, a High EM pedig a másik véglet, a legmagasabb EV/EBIDTA társaságokból áll. Az alábbi táblázatban jól látható, hogy a Low EM társaságok átlagos havi hozama magasabb, mint a High EM társaságoké. Az átlagos hozamkülönbség az EMD oszlopban található. A zárójelben szereplő számok az ún. t-stat mutatóról adnak tájékoztatást. Pozitív átlaghozam esetében a 2-es értéknél nagyobb szám jelzi, hogy a vizsgálat statisztikailag szignifikáns, azaz 95% a valószínűsége, hogy az összefüggés létezik, és nem a véletlen műve. Részletek: Létezik működőképes módszer, stratégia?

forrás: Christian Walkshäusl és Sebastian Lobe

További részletek: Bizonyítékok az Enterprise Multiple anomália létezésére a tőzsdén

EV/EBITDA ráta használatával felülteljesítés érhető el a tőzsdén

A value faktorokról, így az EV/EBITDA mutatóról is azt mutatják a visszatesztelések, hogy használatával többlethozam érhető el a tőzsdéken. A value-hatás egyébként annyira erős volt az utóbbi 90 évben a tőzsdéken, hogy a hatékony piacok elméletéhez illeszkedő CAPM modellt ki is kellett egészíteni a value-tényezővel.

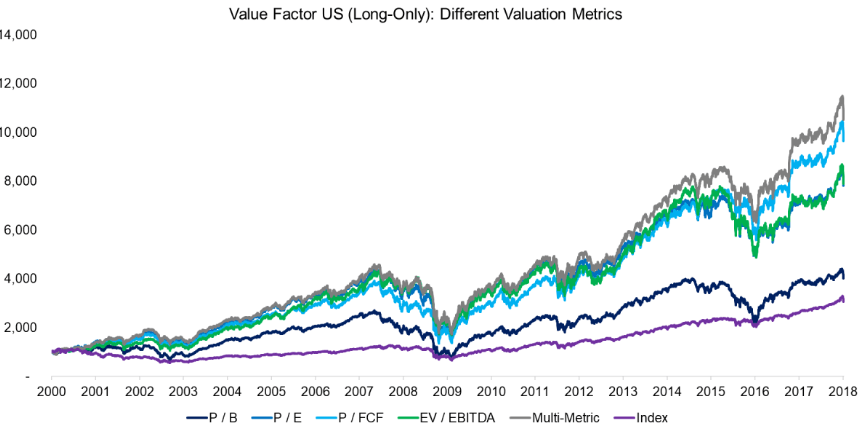

Az alábbi grafikonon az amerikai tőzsdén visszatesztelt long only value stratégiákat láthatod. Mindegyik esetben a vizsgált mutató alapján legolcsóbb részvényeket (a teljes részvénypiac 10%-át) vásárolták meg. További feltétel volt, hogy 1 milliárd dollárt meghaladó kapitalizációval rendelkezzen a társaság (centes és small cap részvények kizárása), és tranzakciós költséget is beleszámították az eredményekbe.

A grafikonon lila színnel az amerikai tőzsdeindex, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot. Látható az alábbi grafikonon, hogy a EV/EBITDA mutató alkalmazásával az indexnél jobb hozamot lehetett elérni az utóbbi évtizedekben. A visszatesztelésről bővebben: Értékalapú stratégiák eredményei.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: https://alphaarchitect.com

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.