Kétség nem fér hozzá, Warren Buffett az egyik legnagyobb eredményeket felmutató befektető, akinek befektetési módszereit, részvényvásárlásait széles körben követik a befektetők. Népszerűségét mutatja, hogy Buffett nevével könyveket és drága tanfolyamok adnak el, az internet pedig számos cikket találsz Buffett befektetési tanácsaival kapcsolatban, melyekről már mi is beszámoltunk itt az oldalon. Azonban a fentiek általában nem adnak magyarázatot arra, hogy mi Buffett sikerének a titka, minek köszönhető, hogy évtizedeken keresztül kiemelkedő eredményt tudott elérni. Lehetséges-e azonosítani ezeket a tényezőket? Képes-e az átlagos befektető követni, és hasonló eredményeket elérni, mint Warren Buffett? Cikkünkben ezekre a kérdésekre keressük a választ, és megnézzük, milyen elemekből tevődik össze Warren Buffett által elért eredmény. És itt most ne az olyan általános tanácsokra gondolj, mint a „hosszú távra vásárolj részvényeket”, hanem azokat az összefüggéseket, piaci anomáliákat nézzük meg, melyeket Buffett kihasznál a befektetési módszerével.

Tartalomból:

- Tényleg példátlan eredményeket ért el Warren Buffett a befektetésben?

- Buffettnek csak szerencséje volt?

- Buffett és a 225 millió orangután

- Buffett lenne a szuperbefektető?

- Milyen részvényeket vásárol Buffett?

- A tőkeáttétel szerepe lényeges

Tényleg példátlan eredményeket ért el Warren Buffett a befektetésben?

Rövid válaszom a címbeli kérdésre, hogy igen. Ugyanis Buffett extrém hosszú időtávon volt képes felülteljesíteni a piacot, az S&P500 indexet, ami tulajdonképpen azt jelenti, hogy a 40 éves befektetési időszak alatt átlagosan évi 20%-os hozamot ért el, szemben az S&P500 indexel elérhető 9-10%-os hozammal. Ez önmagában is rendkívüli teljesítmény, és egy határ is az átlagos befektető számára, hogy milyen hozamokban érdemes maximum gondolkodni.

Természetesen a tájékozottabb befektetők rögtön tudják, hogy önmagában a hozam nem jelent semmit, hiszen nem látjuk a mögötte levő kockázatot. És ha például Buffett a 20%-os átlagos éves hozamot kétszer akkora kockázat mellett éri el, mint az S&P500 indexbe történő befektetéssel érünk el, akkor nincs is semmi rendkívüli a teljesítményében.

Ez a felvetés persze nem igaz, ugyanis ha egységnyi kockázatra vetítjük a hozamot, akkor az S&P500 index esetében 0,5 egység többlethozamot (állampapír hozamok feletti hozamot) érhetünk el, míg Warren Buffett 1976-2017 között 0,64 egység többlethozamot ért el. Ez tehát azt jelenti, hogy ha megvásárolod az S&P500 indexet, akkor egy egységnyi kockázat vállalásért 0,5 egység többlethozamot kaptál az utóbbi 40 évben, míg Buffett egy egységnyi kockázat vállalása mellett 0,64 egység hozamot realizált. (Egységek helyett beszélhetnék százalékokban is, ez nem változtatna a lényegen.) A hozam egységnyi kockázatra történő kimutatására egyébként a sharpe-rátát használjuk, melyről bővebben itt beszéltünk, de a lényegét a fenti bekezdésben bemutattam.

Tisztában vagyok vele, hogy a befektetési, tőzsdestratégiákban kevésbé jártas olvasónak nem sok mindent jelent a 0,64-es hozam/kockázat arány (pontosan sharpe-ráta), de 40 éves időhorizonton nem találunk olyan befektetési alapot, mely képes volt megközelíteni ezt az eredményt, lásd alábbi képen.

forrás: Andrea Frazzini Buffet’s Alpha

De, hogy még nagyobb rálássunk legyen az eredményre, azt is mondhatjuk, hogy a CRPS adatbázisban (amerikai részvények adatait tartalmazó adatbázis) 40 éves múlttal rendelkező egyedi részvények között sem találunk ehhez fogható eredményt. Lásd alábbi táblázatot.

forrás: Andrea Frazzini Buffet’s Alpha

Természetesen az utóbbi 40 évben az amerikai részvénypiacon számos olyan részvényt találunk, melyekkel nagyobb hozamot lehetett elérni, mint Buffett befektetése, de ezek a részvények sokkal kockázatosabbak, sokkal volatilisebbek voltak, emiatt az egységnyi kockázatra eső többlethozamuk alacsony. Tudom, a befektetők többségét a hozam érdekli, a kockázatokkal nem foglalkozunk, hiszen jellemzően túlzottan optimisták vagyunk (optimistic bias), de a jelenből könnyű a múltba visszatekinteni, és látni mi lett volna a jó megoldás. Gondolj arra, hogy ha tudod előre XY részvényen 10 év alatt 500% hozamod lesz, akkor a kockázatok nem érdekelnek. A múltban ezt látod, de a jövőben nincs garancia arra, hogy a hozamod 500% lesz, így a kockázat is fontos lenne.

Buffett-nek csak szerencséje volt?

A fentiek után már csak az a kérdés, hogy mivel magyarázható Buffett kiemelkedő teljesítménye? Szerencsés volt, vagy valóban Buffett tekinthető a szuperbefektetőnek? A „Buffett csak szerencsés” álláspontot általában a hatékony piacok követői képviselik, míg a „Buffett egy szuperbefektető” állásponton általában az őt követő befektetők, vagy Buffett nevét kihasználó értékesítő cégeket találjuk.

A széles körben elfogadott hatékony piacok elméletet szerint ugyanis hosszú távon nem lehetséges felülteljesíteni a piaci hozamokat. Ebből következik, hogy ha valaki erre képes, akkor valószínűleg csak szerencséje volt. Emlékezetes egy 1984-es vita, mely Warren Buffett és Michael Jensen (Jensen alpha mutató kitalálója), a Rochester Egyetem egyik professzora között zajlott. 1984-ben ünnepelték ugyanis Benjamin Graham és David Dodd Security Analysis című könyvének 50 éves évfordulóját. Ez a könyv tulajdonképpen az értékalapú befektetők bibliája, és köztudott az is, hogy Graham egyik legsikeresebb tanítványa maga Warren Buffett. Az 1984-es eseményen Michael Jensen a hatékony piacok elméletével és számos más kutatási eredménnyel próbálta bizonyítani, hogy a befektetések területén nincs bizonyíték arra, hogy a hozzáértésnek, szakértelemnek jelentősége van. Jensen (aki korábban maga is alapkezelő volt) az alapkezelési iparág szereplőinek eredményét egy pénzfeldobós játékhoz hasonlította, azaz ha elég sok szereplő van, és elég sokszor próbálkoznak, akkor lesznek szerencsések, akik egy ideig képesek a felülteljesítésre.

Buffett és a 225 millió orangután

Buffett a fentieket azzal cáfolta, hogy folytatta Jensen pénzfeldobós játékát, azaz képzeljük el, hogy az Egyesült Államok 225 millió lakosa minden nap feldob egy pénzérmét, és ha eltalálja a fogadást, akkor nyer egy-egy dollárt azoktól, akik nem találták el az érmét. Ekkor 10 nap után lesz kb. 220.000 ember az Egyesült Államokban, aki 10 napon keresztül eltalálta az érme oldalát, azaz kb. 1000 dollárt nyertek. Ha pedig folytatjuk ezt a sort, akkor 20 nap múlva lesz 215 ember, aki 1 dollárból közelítőleg 1 millió dollárt nyert, hiszen 225 millió dollárt elveszítettek a szereplők, és a 225 millió dollárt megnyerték (a 215 szereplő).

Buffett ehhez még viccesen hozzáteszi, hogy ez a 215 szereplő ezek után könyvet ad ki olyan címmel, hogy „Hogyan kerestem 1 millió dollárt 20 nap alatt napi 30 másodperc munkával”, illetve a sikeresek egy része meglátogatja a közgazdászok szemináriumjait, ahol megkérdezik, hogy ha nem lehetséges, akkor mégis miért vagyunk itt 215-en milliomosan?

Buffett a gondolatot tovább viszi, és hozzteszi, hogy ezek után valószínűleg a tudósok elvégeznének egy hasonló kísérletet 225 millió orangutánon, és az eredmény ugyanez lenne, azaz végül 215 orangután lenne a milliomos. Azonban a kutatók még egy érdekes dolgot találnának, ugyanis a 215 milliomos orangután közül 40 majom az omahai állatkertben él (Buffett Omahaban lakik). A 215 sikeres majomból 40 Omahaban él? Ez nem lehet véletlen, gondolnák a kutatók, így nyilván megvizsgálnák az állatkertet, hogy mivel etetik ezeket a majmokat, milyen speciális gyakorlatokat csinálna, mi mást tudnak. És itt a lényeg Buffett szerint, a koncentráció, azaz a sikeres befektetőknek vannak közös vonásaik, sokuk Graham és Dodd féle elveket követi, gondoljunk csak:

- Walter J. Schloss (írtunk a módszerérről) (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%)

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20%-os hozam)

- Warren Buffett (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21%-os eredmény)

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 %-os hozam)

Buffett tehát azzal cáfolja, hogy a szerencsén múlik a sikere, hogy több olyan befektető is van, akik hasonló elveket követve érték el az eredményeiket, amit ő. Ezek az elvek pedig Graham és Dodd féle elveket jelentik.

A teljes képhez hozzátartozik, hogy 1984 óta hosszú idő eltelt, de az eltelt időben is képes volt Buffett felülteljesíteni, illetve számos anomáliát figyeltek meg a közgazdászok, melyek ellentmondanak a hatékony piacok elméletének, de ezek a kivételek is beilleszthetők az elméletbe, lásd: Hatékony piacok elmélete: Nem lehet felülteljesíteni a piacot?

Buffett lenne a szuperbefektető?

Talán a fentiekből körvonalazódhat az olvasó számára, hogy Buffett eredményeit nem lehet pusztán a szerencsével magyarázni. A kérdés tehát az, hogy milyen módszerek, eszközök, képességek birtokában van Buffett, melynek segítségével elérte az eredményeit. Ha alaposan tanulmányozzuk Buffett által irányított társaság, a Berkshire Hathaway beszámolóit, Buffett befektetőkhöz írt leveleit, és az 13F filings adatokat, melyből kiderül, hogy az adott évben milyen részvényeket vásárolt Buffett, akkor összeállhat Buffett sikerének kulcsa. Ráadásul visszateszteléseken modellezhetjük a módszert, és azt tapasztaljuk, hogy Buffett által vizsgált, és kihasznált összefüggésekkel más részvényekkel is felülteljesíthettünk.

Milyen részvényeket vásárol Buffett?

Ha megvizsgáljuk az elmúlt 40 évben milyen társaságokba fektette pénzét Buffett, látni fogjuk, hogy alapvetően három paraméter alapján választja ki a részvényeket:

- biztonságos,

- olcsó,

- jó minőségű részvények.

A fentiek egyébként egybevágnak Graham és Dodd ajánlásával, illetve Buffett befektetőknek írt 2008-as levelében is összegzi ezt, azaz:

„Whether we’re talking about socks os stock, I like buying quality merchandise when it is marked down”

Magyarra fordítva: „Mindegy hogy zoknikról, vagy részvényekről beszélünk, én az olyan árucikket szeretem megvásárolni, melyek jó minőségűek, de le vannak árazva.” Biztonságos, olcsó, jó minőségű? Pont az ilyen általános befektetési tanácsokkal van tele az internet, melyeket semmire nem tudunk használni, konkretizáljuk jobban:

- biztonságos = alacsony béta tényezőjű részvény, azaz alacsony volatilitású, béta anomália kihasználása..

- olcsó = értékalapon olcsó, azaz alacsony P/B mutatóval rendelkező, value hatás kihasználása..

- Jó minőségű = profitábilis, nyereséges, növekvő társaság, magas osztalék kifizetési rátával, quality minus junk faktor

Érdemes a hivatkozott paraméterekkel pontosan tisztában lenni, hogy értsük a stratégia lényegét. Fontos látni azt is, hogy a biztonságos, olcsó, jó minőségű részvények (a fenti pontosított paraméterek alapján) gyakran hoznak jó eredményt, magas hozamot hosszú távon, és nem csak arra a 40-50 részvényre igaz ez, amely éppen Buffett portfóliójában van.

Andrea Frazzini Buffett’s Alpha című munkájában részletesen megvizsgálta Buffett részvénykiválasztási módszerét. A 40 évet felöle vizsgálat alapján jutott arra, hogy Buffett nagyon jól kihasználta azokat a piaci anomáliákat, melyekkel az utóbbi 100 évben többlethozam érhet elő. Ezek közül a legismertebbek a size, value, monentum, beta, quality minus junk stb.. anomáliák. Buffett módszerében egyértelműen kimutatható, hogy a felülteljesítés részben a value és a beta, és quality faktorok kihasználásának köszönhető, másrészt pedig a tőkeáttétel alkalmazásának (erről később beszélünk).

Frazzini elkészített a fenti tényezőket figyelembe vevő model-portfóliót, és a visszatesztelések alapján megállapítható, hogy a fenti tényezőket kihasználva más részvényekkel is hasonló felülteljesítést lehetett elérni. Az alábbi képen három portfólió egyenlegváltozását követheted nyomon. 1980-ban 1000 dollárt fektetünk az S&P500 indexbe (zöld görbe), vagy a Berkshire Hathaway társaságba (Buffett által irányított társaság), vagy egy modell portfólióba (piros), mely kihasználja a Buffett által is kihasznált faktorokat a felülteljesítéshez.

forrás: Andrea Frazzini Buffet’s Alpha

Buffett tehát semmi rendkívülit nem tett, csak kihasznált bizonyos piaci anomáliákat, melyek az utóbbi 100 évben működtek, és felül lehetett teljesíteni ezekkel a módszerekkel. Persze a befektetés csak elméletben ilyen könnyű, és csak utólag visszatekintve, az teszi tehát igazán rendkívülivé Buffett teljesítményét, hogy 40 éven keresztül ragaszkodni tudott az elveihez, ahogy az 1994-ben befektetőknek írt levelében fogalmaz:

„Ben Graham taught me 45 years ago that in investing it is not necessary to do extraordinary things to get extraordinary results.”

Magyarra fordítva: „Ben Graham azt tanította nekem 45 évvel ezelőtt, hogy a befektetéshez nem szükséges rendkívüli dolgokat tenni a rendkívüli eredményekért.” A befektetés csak elméletben egyszerű témához tenném hozzá, hogy Buffettnek is voltak nehéz időszakai. Például a 2008-2009-es gazdasági válságban a portfólió értékének 50%-át elveszítette, ezt követte a Berkshire Hathaway árfolyama is. De ez nem is olyan nagy probléma, hiszen a piaccal együtt esett a befektetések értéke, azonban 1998. június 30. és 2000 február 29. között a Berkshire elveszítette értékének 44%-át, közben a teljes részvénypiacon 32%-os emelkedés volt. Valószínűleg nem sok befektetési alapkezelő él túl egy ilyen visszaesést, de Buffett meg tudta őrizni tekintélyét, és a bizalmat a befektetők körében.

A tőkeáttétel szerepe lényeges

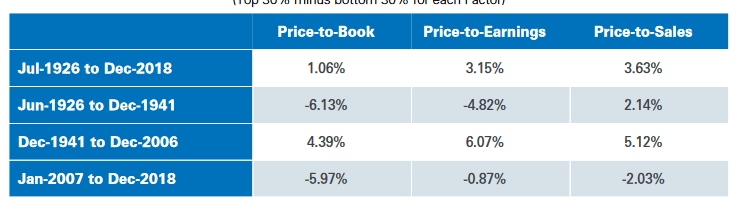

Megbeszéltük tehát a fontosabb tényezőket, és ezek közül talán a legismertebb a value faktor, azaz bizonyos fundamentális mutatók és a jövőbeni hozam között kapcsolat van. Ilyen value faktor a P/B, P/E, P/S mutatókkal használható ki. Beszéltünk arról, hogy az utóbbi 70 évben milyen mértékben lehetett felülteljesíteni, és mikor nem működött a value faktor. Ahogy az alábbi grafikonon látható, hosszú távon az értékalapú részvényvásárlás felülteljesít. Például ha 1926-2018 között P/B (price-to-book) alapon vásároljuk a részvényeket, akkor 1,06%, ha P/E alapon, akkor 3,15% és ha P/S alapon, akkor 3,63%-kal hoz évente jobb eredményt az értékalapú részvény-kiválasztás a növekedési részvényekhez képest.

Azt is láthatjuk a táblázatban, hogy az 1926-1941 közötti időszakban hasonlóan alulteljesít az értékalapú részvényvásárlás, ahogy 2007-2018 között is. A fentiek tehát ismert összefüggések, de még nem volt szó a béta tényezőről, azaz a béta anomáliáról, melyről részletesen itt beszéltünk. Ez tulajdonképpen azt jelenti, hogy minél alacsonyabb a béta tényezője egy részvénynek, annál nagyobb az egységnyi kockázatra eső többlethozam. A fenti cikkben ezt pontosan levezettük, és arról is szó volt, hogy jobb megoldás az alacsony béta tényezőjű részvényeket tőkeáttétel megvenni, mint magas kockázatú részvényeket tőkeáttétel nélkül megvásárolni. Buffett portfóliójában nagyon sok az alacsony béta tényezőjű részvény, melyet tőkeáttétel segítségével vásárol meg. Ráadásul Buffett egy olyan egyedi rendszer alakított ki, melyben a tőkeáttétel költsége sokkal olcsóbb (átlagosan 1,72%), mint a piaci hitelek (az utóbbi 40 évben voltak magasabb kamatok is). Ez azonban az átlagos befektető számára elérhetetlen, hiszen ehhez egy biztosító társaságot kell üzemeltetni, ahogy ezt Buffett is teszi a Berkshire Hathaway társaságban.

A biztosítási díjak ugyanis egy hatalmas, az ügyfelek által befizetett tőkét jelent, melyet nem kell azonnal visszafizetnie a társaságnak, hiszen ezek kifizetése a biztosítottal kapcsolatos káreseményhez köthetők. Tehát egy biztosítói modell úgy működik, hogy a biztosítottak fizetik a díjat (ezt hívjuk prémiumnak), és egyes biztosítottak részére kifizetésre kerül a díj egy része (ez a claim). A kettő különbsége pedig az ún. insurance float. A folyamat gyakorlatilag ahhoz hasonló, mint amikor a bank betétet gyűjt, majd annak egy részét kihitelezi. Buffett azonban az insurance float összegét be tudja fektetni. Ezzel pedig más befektetőkhöz képest egyfajta tőkeáttételt ér el, ami javítja a hozamot. Ez pedig azt jelenti, hogy Buffett az átlagos befektetőhöz képest tőkeáttételt tud igénybe venni, alacsonyabb kockázatokkal, és olcsóbban, mint az átlagos befektető. A fent leírtakról, a tőkeáttét működéséről Buffett a 2002-es befektetőknek írt levelében ír bővebben, melyből egy részletet ki is emelek:

“To begin with, float is money we hold but don’t own. In an insurance operation, float arises because premiums are received before losses are paid, an interval that sometimes extends over many years. During that time, the insurer invests the money. This pleasant activity typically carries with it a downside: The premiums that an insurer takes in usually do not cover the losses and expenses it eventually must pay. That leaves it running an “underwriting loss,” which is the cost of float. An insurance business has value if its cost of float over time is less than the cost the company would otherwise incur to obtain funds. But the business is a lemon if its cost of float is higher than market rates for money.”

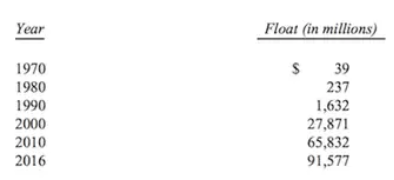

A fentiekre mondhatjuk azt, hogy a teljes befektetett tőkéhez képest elenyésző az insurance float. Ez valóban így volt az 1970-1980-as években, de 2016-ban már 100 milliárd dollárt közelített az értéke. Erről Warren Buffett írt a 2016-os befektetőknek írt levelében, lásd alábbi táblázatot:

2016-ban Warren Buffett cégének piaci kapitalizációja 300-350 milliárd dollár volt, és ebben az időben az insurance float értéke 91,6 milliárd dollárra tehető, azaz ekkora összeghez fért hozzá Buffett gyakorlatilag kamatmentesen. Összehasonlításképpen egy átlagos hedge fund a high yield kötvények (5-7%) kamatszintje mellett tud tőkét bevonni, Buffet átlagosan 1,72%-os költség mellett tudta igénybe venni a tőkeáttételt.

Frazzini vizsgálataiból kiderül, hogy Buffett jellemzően 1-1,7 közötti tőkeáttétel tudott elérni az insurance float segítségével, amely felnagyítja az elérhető hozamot. Ekkora tőkeáttételt alkalmazva átlagosan 12,7%-os többlethozam érhető el, ha az S&P500 indexbe fektetünk, azonban Buffett többlethozama 18,6%-os átlagosan, azaz a tőkeáttétel csak egy részét adja az eredményeknek.

Összegezve tehát a fentieket azt látjuk, hogy Buffett nem szerencsés volt az utóbbi 40 évben, és nem is egy jövőbe látó szuperbefektető. Buffett által elért felülteljesítés, alfa (Buffett éves eredménye – piaci hozamok) részben a value, beta és quality faktorok kihasználásának és részben a tőkeáttétel alkalmazásának köszönhető. Ehhez természetesen adjuk hozzá, hogy ezt a módszert 40 éven át kitartóan követnie kellett, és egyes esetekben 40-50%-os visszaeséseket is el kellett viselnie.

Buffett befektetési módszereivel kapcsolatos további írásaink:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.