Cikkünkben a legnagyobb tőzsdei összeomlások, buborékok témát járjuk körbe. Egyrészt megvizsgáljuk, melyik volt a legnagyobb buborék a történelem során. Előzetesen annyit elárulok, hogy nem a tulipán mánia, és nem is a bitcoin érdemli ki az első helyet. A fentieken túl, szó lesz a buborékok, tőzsdekrachok jellegzetességéről, felismeréséről. Megnézzük, hogy befektetőként, tőzsdei kereskedőként milyen tanulságai vannak a múlt legnagyobb tőzsdekrachjainak. Ha jól tájékozott befektetőket megkérdezünk arról, hogy sorolják fel a legnagyobb tőzsdekrachokat, buborékokat, akkor a következő listát tudjuk összeállítani:

- Tulipán mánia

- Dél-tengeri társaság

- Bitcoin

- Dotkom lufi

- Amerikai ingatlanpiac 2007, subprime válság

- Japán lufi a 80-as években

- Nagy gazdasági válság 1929-ben

Esetleg még hallhattunk:

- A dollár szárnyalásáról a 80-as években.

- Az arany árának 400%-os emelkedéséről a 80-as években.

- Az olaj árának 600%-os emelkedéséről a 70-es évek végén.

- De a 70-es évek végén a kakaó árfolyama is 500%-ot emelkedett.

Az esetek közös jellemzője, hogy rövid idő alatt jelentős árfolyam emelkedés következett be, jelentős hozamokat lehetett elérni, majd pedig mindegyik esetben kipukkadt a lufi, és hosszú évekig, évtizedekig tartó korrekciók következtek be. Nézzük sorban az ismertebb eseteket, időrendben, illetve az esettanulmányok előtt beszéljük meg az alapvető fogalmakat.

Mit jelent a tőzsdekrach?

A tőzsdekrach kifejezés alapvetően a részvényárak gyors összeomlását jelző folyamat, melyet megelőzően a részvények ára meredeken emelkedik. A tőzsdekrach eseménye tehát alapvetően két részből áll, az eseményt megelőző meredek, irracionális áremelkedésből, melyet lufinak, buboréknak nevezünk. Ezt követi a tőzsdei összeomlás, melynek során az árak meredeken esnek, és ezt a folyamatot hívjuk tőzsdekrachnak. Fontos látni, hogy a buborék, lufi nem csak önmagában meredek árfolyam-emelkedést jelent, hanem úgy emelkedik a részvények ára, hogy ezzel nem tart lépését a részvények fundamentális értéke, azaz értékalapon is megdrágulnak a részvények (részletek itt). Látni kell azonban azt is, hogy a tőzsdekrachok kialakulása nem jelezhető előre.

Eugene Fama a Nobel-díjas közgazdász, a hatékony piacok elméletének atyja a tőzsdei összeomlásokkal kapcsolatban többször is azt nyilatkozta, hogy a lufikkal, buborékokkal kapcsolatban, hogy azokat az emberek mindig csak utólag látják. Előre nem lehet őket megtalálni annak ellenére sem, hogy egyes időszakokban azt látjuk, hogy túl magasak az árak. Csak ha visszatekintünk, akkor mondhatjuk azt, hogy „a részvények sokat estek, tehát ez egy buborék, lufi volt”. Jelenleg semmiféle bizonyíték nincs tehát arra vonatkozóan, hogy most egy buborék van a tőzsdéken.

Vegyük példaként a dotkom lufi időszakát, amikor Alan Greenspan Fed elnök is hangot adott aggodalmának a híres beszédében, melyben a piaci szereplőket, a piac állapotát az „irrational exuberance” jelzővel illette. Ez egyfajta jelzés arra, hogy a dotkom összeomlást megelőzően a lufinak már látható jelei voltak. Famanak ezzel kapcsolatban azonban az a véleménye, hogy Greenspan híres beszéde 1996-ban volt, és a 2000-es évben bekövetkező tőzsdekrachban a tőzsdék nem estek vissza az 1996-os szintjükre, azaz aki Greenspan jelzésére eladott rosszabbul járt, mint aki a dotkom lufiban végig befektetve volt. Ezek alapján ítéljük meg ennek az előrejelzésnek a hasznosságát.

Egy másik példát is megemlít a buborékok előrejelzésével kapcsolatban. A Stanfordon egy kísérlet keretében megkérték a hallgatókat, hogy árupiaci termékek grafikonjait elemezve állapítsák meg, hogy hol alakul ki buborék. Mivel mindenki látta az árfolyam fel-le mozgását, így mindenki képes volt megállapítani a buborékok helyét. De utólag kiderült, hogy az árupiaci termékek grafikonjai nem is voltak valódiak, véletlenszerűen generált árak voltak.

1. Tulipán mánia (1637), az első tőzsdekrach

Az első ismert lufi a történelemben a tulipán mániához kapcsolódik, mely az 1600-as évek első felében alakult ki. Érdekessége az esetnek, hogy a buborék egy könnyen, olcsón termeszthető növény a tulipán piacán alakult ki. Bár az általános pénzügyi kultúrában a legtöbb befektető hallott a tulipán mániáról, a hatása és mérete jóval kisebb volt, mint, amit a hírneve alapján várunk. Anne Goldgar könyvében részletesen olvashatsz a tulipán mánia folyamatáról, az eseményekről. A könyvből kiderül, hogy a csúcson egy tulipán hagyma ára (5000 gulden) egy átlagos ház értékével egyezett meg. Azonban a szerző állítása szerint összesen 37 embert talált, akik 300 guldenért vásároltak tulipán hagymát. a 300 gulden hozzávetőlegesen egy akkori kézműves éves jövedelem volt.

Jason Zweig, aki a Market Wizards könyv szerzője, úgy ír a honlapján a tulipán mániáról, hogy maximum néhány száz embert érintett a buborék. Részletesen is tárgyaltuk a témát: Tulipánmánia, krach, azaz a tulipánláz története.

2. Déltengeri társasághoz kapcsolódó tőzsdekrach (1720)

Szintén ismert történet a Déltengeri társaság árfolyamában kialakuló buborék, és annak kipukkadása. Ismertségét részben annak köszönheti, hogy Isaac Newton is a károsultak között volt, a vagyona nagy részét elvesztette a befektetéssel. Ennek ellenére sokkal jobban hasonlított az eset egy rosszul sikerült IPO-hoz, mint egy tőzsdei buborékhoz. Az alábbi képet a Riding the South Sea Bubble tanulmányból másoltam ki.

Látható, hogy az árfolyam 10-szereződött, illetve Newton belépési, kilépési pontjai is feltüntetésre kerültek.

3. Az 1929-es nagy gazdasági válság, tőzsdekrach

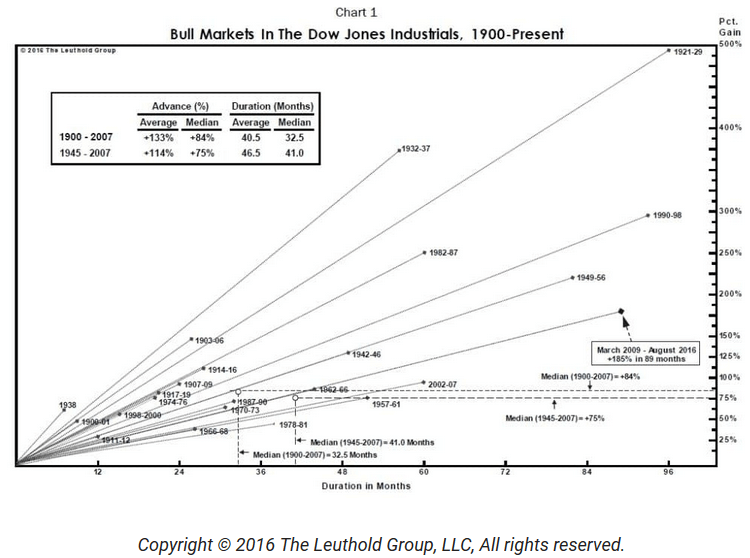

Az 1929-es gazdasági válság a modern történelem legnagyobb gazdasági válsága volt. Az amerikai gazdaság legnagyobb visszaesése, és az amerikai tőzsde legnagyobb visszaesése is erre az időszakra tehető. A válságot megelőzően az 1920-as években az amerikai részvénypiac közel 500%-ot drágult, azaz itt is meredek, jelentős árfolyam emelkedést tapasztalhattunk. Az alábbi képen láthatod, hogy az amerikai tőzsde történetében ez volt a leghosszabb és legnagyobb hozamot hozó bikapiac. Mára már a leghosszabb bikapiac helyét a 2009-2020 közötti bikapiac vette át.

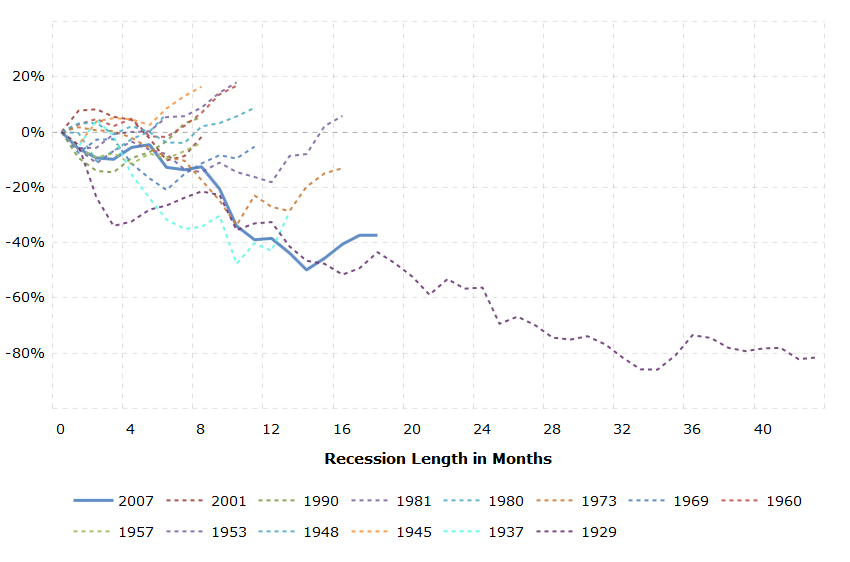

Az összeomlás fájdalmas volt, nagyon erős reálgazdasági hatássokkal, melyekről itt beszéltünk. Az alábbi képen pedig láthatod, hogy a leghosszabb, legmélyebb recesszió, tőzsdei visszaesés követte a fenti nagy árfolyam emelkedést.

A fentiekhez hozzátartozik, hogy önmagában nem a részvénypiac összeomlása okozta az átlagembereknek a problémát, hanem a reálgazdasági problémák. Ugyanis Morgan Housel 5 lecke a történelemből cikkéből kiderül, hogy 1929-ben az amerikai állampolgárok mindössze 2,5 százalékának voltak részvényei. Az alábbi képen a a GFD-nek köszönhetően a fejlett országok tőzsdéi követhetők nyomon. Mind a három fenti tőzsdekrach eseményt megtalálod a grafikonon.

4. Tőzsdekrachok, összeomlások a 70-80-as években

A 1970-1980 között több kisebb nagyobb lufi következett be különböző devizák, termékek piacán. Az alábbi képen a dollár és az angol font kumulált hozamait láthatod, majd ezt követően a korrekció, árfolyam csökkenés követhető.

Ehhez hasonló szituációkat láthattunk az arany, olaj, kakaó piacán. Arany esetében a 70-es években 200 dollárról 1600 dollár fölé drágul az arany ára, az olaj pedig a 20 dolláros szint alól ugrik 60 dollár fölé, de a kakaó árfolyama is ötszörösére drágul.

A képek Meb Faber egyik tanulmányából származnak.

5. Japán eszközár buborék és összeomlás

A 80-as évek elején példátlan japán jen erősödés következett be, a jen piacán 30 százalékos árfolyam emelkedést tapasztaltak a befektetők. Lásd alábbi képen.

Ezen túl pedig az alábbi folyamatokat tapasztalhattuk:

- 1956-1985 között a földárak 5000%-ot emelkedtek, amíg ezen idő alatt a fogyasztói árak csak duplázódtak

- A 80-as években a részvényárak 3-szor gyorsabban nőttek, mint a vállalati profitok

- 1990-ig a japán ingatlanpiac 4-szer értékesebb volt, mint az Amerikai ingatlanpiac

- 1989-ben a 225 legnagyobb japán társaság előremutató P/E rátája 60-as volt.

A következő évtizedekben a japán részvénypiac elvesztette értékének 80%-át.

6. Dot-com lufi, tőzsdekrach

A dotkom lufival és az azt követő összeomlással, gazdasági válsággal már részletesen foglalkoztunk. Természetesen a részvények árai szárnyaltak, például a Nasdaq tőzsdeindex 1997-ben törte át az 1000 pontos értéket, de 2000 májusára már az 5000 pontos szint alatt járt az index. Ez volt a dotkom buborék csúcsa egyébként, ahogy az alábbi képen is láthatjuk. 1995 és 2000 között a Nasdaq index árfolyam négyszereződött, az emelkedés egyre meredekebb lett, ahogy közeledtünk a dotkom lufi kipukkadásához.

Természetesen a részvények árai szárnyaltak, például a Nasdaq tőzsdeindex 1997-ben törte át az 1000 pontos értéket, de 2000 májusára már az 5000 pontos szint alatt járt az index. Ez volt a dotkom buborék csúcsa egyébként, ahogy az alábbi képen is láthatjuk. 1995 és 2000 között a Nasdaq index árfolyam négyszereződött, az emelkedés egyre meredekebb lett, ahogy közeledtünk a dotkom lufi kipukkadásához.

Ahogy az alábbi ábrán is látható közel másfél évtizedet kellett várnunk arra, hogy a Nasdaq index ismét elérje a dotkom válság csúcsán látott szintet.

7. 2007-2008-as subprime válság

A 2007-2008-as gazdasági válságot szintén tárgyaltuk, mely az ingatlanpiacról indult ki az Egyesült Államokban. Az amerikai REIT index (ingatlankezelő társaságok tőzsdeindexe) 4 év alatt 300%-ot emelkedett, majd az 1200 pontos csúcsról 300 pontig esett vissza a válság során, lásd alábbi képen.

Mit tanulhatunk a legnagyobb tőzsdekrachból, buborékokból?

A fenti rövid bemutatóból körvonalazódhat az olvasó számára, hogy a két legnagyobb buborék a dotkom lufi és a 80-as évekbeli japán eszközár buborék volt. A lufit megelőző árfolyam emelkedés miatt, és a későbbi hatásukat tekintve is a legnagyobb buborékok közé sorolhatjuk. Illetve az árfolyam változás önmagában csalóka lehet, hiszen nem tudjuk a gazdasági teljesítménnyel összevetni. Ezért érdemes az olyan egyszerű mutatókat, mint a P/E megismerni, mert ezzel azt is meg tudjuk nézni, hogy az árazás milyen viszonyban van a mögöttes gazdasági teljesítménnyel.

Ha a japán esetet és a dotkom lufit vizsgáljuk, akkor a közös jellemzője a két buboréknak, hogy mindkettő átlagos P/E rátával indult, majd a dotkom lufi alatt az amerikai részvénypiac P/E rátája (Shiller CAPE) 40 fölé emelkedett, ezzel szemben a Shiller féle P/E ráta Japánban 90 fölé ugrott a csúcson. Ez tulajdonképpen azt mutatja, hogy drágulás sokkal nagyobb mértékű, mint a profitnövekedés.

Kép forrása https://mebfaber.com/

Ezzel pedig eljutottunk a tanulságokhoz is, azaz az alábbi szempontok segíthetnek abban, hogy tőzsdei buborékokat, lufikat azonosítsunk.

1) Részvények: az árfolyam-emelkedés nem tart lépést a profit növekedéssel

Részvénypiacon, egyedi részvények esetében ez tehát azt jelenti, hogy a részvény árfolyama sokkal jobban drágul, mint ami a vállalatok profittermelő képessége alapján indokolt. Erre jó egyedi részvények esetében a P/E ráta, tőzsdék esetében pedig a Shiller P/E ráta, melyről két alkalommal is beszéltünk már: Érdemes-e Shiller P/E mutatót használni a tőzsdei kereskedésben?

2) Ingatlanok: az árfolyam-emelkedés nem tart lépést a fundamentumokkal

Az ingatlanok esetében is vizsgálhatjuk a túlárazott helyzeteket. Erre a célra jó a house price to income ráta, ami azt mutatja meg, hogy hány évet kell dolgozni egy ingatlanért átlagos jövedelem mellett. De a lakásárak és bérleti díjak hányadosa is hasznos mutató, mivel információt kapunk az ingatlanpiaci megtérülésről. Egyes országokban most is azt tapasztalhatjuk, hogy a megtérülés 50 év, más országokban pedig 10 év. Nyilván, ahol magasabb a megtérülési idő, ott van nagyobb esélye egy buboréknak az ingatlanpiacon. További hasznos mutató az affordabilitiy index. A fenti mutatókat részletesen elmagyarázom a következő cikkben: Hol érdemes még ingatlanba befektetni? Meddig emelkednek az ingatlanárak?

3) A vedd meg és tartsd, passzív stratégia nem működik lufikban

A fenti grafikonokat vizsgálva látható, hogy a vedd meg és tartsd és passzív stratégiák nem működnek buborékok, lufik esetében. Sajnos ezeknél a stratégiáknál tisztában kell lenni azzal, hogy nem minden körülmény között hoznak jó eredményt. Az egyik ilyen helyzet, amikor buborék alakul ki, amit tőzsdekrach, összeomlás követ.

Hogy ne csak általánosságban beszéljünk a témáról, Meb Faber egyik tanulmányában megvizsgálta 12 buborék során a vedd meg és tartsd technika eredményeit. A tanulmányából kiderül, hogy a nominális átlaghozam (CAGR, azaz összetett éves növekedés) 3,49% volt a 12 esetet megvizsgálva, a reálhozam 0,07%. Ehhez 21,71%-os volatilitás és 66,34%-os maximális visszaesés társult.

Ezek az adatok 12 buborék átlagai, egyes esetekben ennél szélsőségesebb visszaeséseket is tapasztalhattunk. Az eset tehát jól rávilágít arra, hogy a vedd meg és tartsd technika nem működik minden körülmény között. A hivatkozott tanulmányban megtalálod mind a 12 buborék grafikonját és a vedd meg és tartsd stratégia hozamait. Az átlagos hozamot egyébként a devizák és árupiaci termékeken kialakuló buborékok rontják le.

4) Kerüld el a home country bias-t

A home country bias problémájával már a diverzifikáció során foglalkoztunk. A kifejezés arra utal, hogy a környezetünkben elérhető vállalatokat, ingatlanokat hajlamosak vagyunk alacsonyabb kockázatúnak megítélni, mint amilyen valójában. Egész egyszerűen azért, mert folyamatosan a szemünk előtt vannak ezek a vállalatok, folyamatosan híreket kapunk róluk. Ugyanakkor ez nem jelenti azt, hogy magasabb biztonságú eszközök, így a buborékok, lufik elkerülésének fontos módszere, hogy diverzifikálunk.

5) Számít az érték

A befektetési termékeknek általában az árfolyama mellett az értéke is meghatározható, azaz a kötvények után kamatot kapunk, a vállalatok profitot termelnek, az ingatlan kiadásával bérleti díjra teszünk szert. Fontos, hogy a jövedelmet összevessük a szerzett nyereséggel, így meghatározható a befektetés értéke. Erre jó például a fentebb említett P/E , vagy ingatlanpiaci mutatók. Ezeknek a mutatóknak az alkalmazása jól jelzi azt, hogy az adott befektetési eszköz, olcsó vagy drága, esetleg olyan drága, melyre a történelem folyamán nagyon ritkán volt példa, és összeomlott ezt követően az adott eszköz piaca. Bővebben: Mit NEM mond el a pénzügyi tanácsadód a jövőbeni hozamról?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.