Egy tőzsdei társaság működéséről fontos információkat árul el a cash-flow vizsgálata, mivel ebből a kimutatásból derül ki a befektető számára, hogyan gazdálkodik a pénzzel a társaság. Részvényvásárlás előtt célszerű rápillantanunk a társaság cash-flow kimutatására, mivel gyorsan és egyszerűen kiszűrhető, ha probléma van egy társaság pénzügyeivel. Ez természetesen csak akkor igaz, ha tudjuk mit kell keresni. A fentiekre tekintettel, cikkünkben megismerkedünk a cash-flow kimutatások értékelésének szempontjaival. Azt is megnézzük, hogyan férhetünk hozzá a tőzsdei társaságok cash-flow adataihoz, milyen adatbázisból nyerhetjük ki az adatokat. A fentieken túl pedig megbeszéljük, mire érdemes a cash-flow kimutatással kapcsolatban odafigyelni részvényvásárlás előtt, illetve bemutatok egy mutatót, mellyel a társaságok szabad cash-flow értéke összehasonlíthatóvá válik. Az alábbi témákat beszéljük meg:

- Cashflow jelentése, fogalma

- Hogyan vizsgáld meg a cashflow-t részvényvásárlás előtt?

- Működési cashflow (operating cashflow)

- Befektetésekből származó cashflow (Investing cashflow)

- Pénzügyi tevékenység cashflow kimutatása (financing activities cashflow)

- Mire figyelj a részvényvásárlás előtt?

- Hogyan férhetünk hozzá a cashflow kimutatásokhoz?

- Részvény ára és a szabad cashflow összevetése, P/FCF mutató

- Hogyan hasonlíthatunk össze részvényeket szabad cashflow alapján?

- Hogyan kereshetünk alacsony P/FCF mutatóval rendelkező társaságokat?

- 11 jelzés, amire figyelj

Cashflow jelentése, fogalma

A cash-flow angol kifejezés, pénzáramlást jelent, ami egy vállalkozáshoz beérkező és kimenő pénzek nyilvántartására szolgáló kimutatás. Egy társaság működése során számtalan forrásból érkezik bevétel, ezek időpontja eltérő. Ugyanez igaza költség oldalra is, hiszen számtalan költség merül fel, melyek kifizetési időpontja szintén eltérő. A fentiek miatt a társaságok cash-flow kimutatást, illetve cash-flow tervet készítenek, mely tartalmazza, hogy a különböző bevételek várhatóan mikor érkeznek be a társaság számlájára, vagy a pénztárába, illetve a költségek kifizetésének időpontja alapján az is kimutatható, hogy mikor, mekkora összeggel kell rendelkeznie a cégnek.

A cash-flow tervezés a vállalati működés egy fontos pillére, azonban minket, részvény befektetőket sokkal jobban érdekel a cash-flow kimutatás, azaz az elmúlt időszakban hogyan áramlott be a pénz a társasághoz, illetve milyen kifelé történő pénzáramlások voltak. A cash-flow vizsgálata azért fontos a részvényvásárlás előtt, mert látni fogjuk, mennyi pénze van a társaságnak. Ebből a pénzből történhet például osztalék kifizetés, vagy üzletrész vásárlás, akvizíció stb. Ezek pedig olyan szempontok, melyet nem árt ha tudunk, mielőtt megvásároljuk a részvényeket.

A hétköznapi életben is értelmezni tudjuk a cash-flow kimutatást. Gondoljunk arra, hogy hó elején megérkezik a fizetésünk, esetleg egyéb bevételeket is kapunk hó közben (például családi pótlék, osztalék, ingatlan kiadásból származó jövedelem stb.). Ezek lesznek a bevételeink, majd pedig folyamatosan kiadásaink lesznek, melyek a kimenő költségek. Egy magánszemély esetében egyszerű a helyzet, mivel a bevételek általában a hó elején érkeznek fizetés formájában, így nagy tervezést nem igényel a pénzünk megfelelő felhasználása. Azonban, ha például hetente érkezne a fizetésünk, akkor már nagyobb tervezést igényelne a költségeink kifizetése, hiszen nem biztos, hogy az első héten minden felmerülő költséget ki tudnánk fizetni. Ilyen esetben már jól jönne egy cash flow terv, mivel abból látnánk, hogy várhatóan a hó egyes időpontjaiban mekkora lesz a rendelkezésünkre álló pénzmennyiség.

Hogyan vizsgáld meg a cashflow-t részvényvásárlás előtt?

A továbbiakban már kifejezetten a részvényvásárlás előtti cash flow vizsgálat szempontjait tekintjük át. Az ismeretek gyakorlatilag két részre bonthatók. Egyik, hogy megismerjük a cash flow kimutatások felépítését, a fontosabb fogalmakat. A másik pedig, hogy a gyakorlatban is értelmezni tudjuk a cash flow kimutatásokat. Ennek része az is, hogy megtaláljuk az a vizsgálandó társaság cash-flow kimutatását. Erre egyébként számos adatbázis létezik, nézünk hamarosan példákat is. A fentiek alapján kezdjük először a cash flow kimutatás egyes tételeinek ismertetésével. A tőzsdei társaságok cash flow kimutatása jellemzően az alábbi kategóriákra bontható.

1) Működési cashflow (operating cashflow)

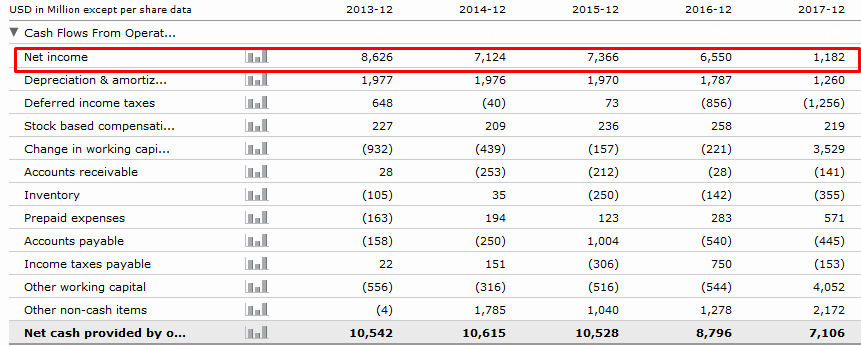

A működési cashflow alatt találjuk meg, hogy a cég mennyi pénzt képes termelni a vállalati tevékenysége során. Ez az ún. operating cashflow, tehát a céghez befolyt összes pénzt jelenti, de itt találjuk a működéssel kapcsolatos költségeket is. A legnagyobb tétel a működési cashflow alatt az árbevétel (net income néven találjuk), de az amortizáció, értékcsökkenés is itt követhető nyomon. Az alábbi képen a Coca-Cola tőzsdei társaság működési cashflow kimutatását látjuk.

2) Befektetésekből származó cashflow (Investing cashflow)

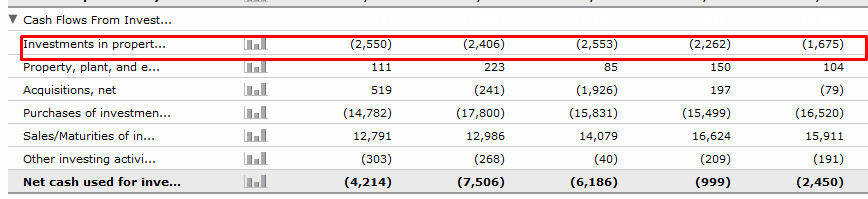

A befektetésekből származó cashflow azt mutatja meg, hogy a tőzsdei társaságnak mekkora bevétele, kiadása származott a különböző befektetésekből. Mivel egy átlagos nem pénzügyi társaság jellemzően termék és szolgáltatás értékesítéséből származó bevételekre tesz szert, ezért az operating cashflow mutatja majd a társasághoz beáramlott pénzeket. A befektetési cashflow alatt találjuk a felvásárlásokra, fejlesztésre, ingatlanra fordított összegeket, tehát a beruházásokat. A fejlesztésekre, új beruházásokra elköltött összegeket CAPEX azaz Capital Expenditure néven találjuk a cash flow kimutatásokban. Tehát a befektetési cashflow azon része a CAPEX, melyet kifejezetten azzal a céllal költ el cég, hogy a termelési, szolgáltatási kapacitása, hatékonysága stb.. jobb, nagyobb legyen. A CAPEX tehát mutatja a befektető számára, hogy menyit fejleszt a társaság. Értelemszerűen a meggondolt, később megtérülő fejlesztések a társaság, így a részvények felértékelődését is eredményezheti (növekszik a profit). A lenti képen az investing cashflow részletei láthatók, piros jelöléssel a CAPEX.

3) Pénzügyi tevékenység cashflow kimutatása (financing activities cashflow)

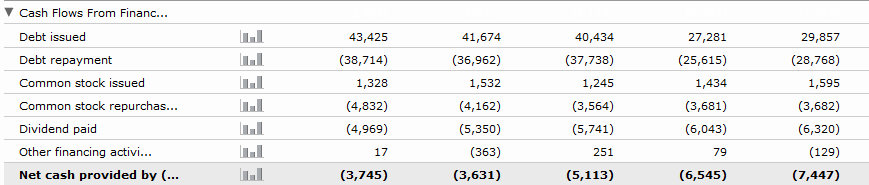

A társaság pénzügyi tevékenységeit követhetjük nyomon a financing activities cashflow vizsgálatával. Többek között a hitelfelvétel, az adósság visszafizetése itt kerül feltüntetésre, de az osztalék kifizetése, részvénykibocsátás, visszavásárlás is nyomon követhető a pénzügyi tevékenységek kimutatásából, lásd alábbi kép.

Mire figyelj a részvényvásárlás előtt?

Részvényvásárlás előtt fontos azt is tisztázni, hogy a vállalat mekkora szabad cashflow-val rendelkezik. Ez az ún. free cashflow mutató, amely tulajdonképpen a működési cashflow és a CAPEX különbsége. Az alábbi képen a Coca-Cola társaság free, azaz szabad cashflow kimutatását látjuk.

Ahogy a fenti képen látható, minél nagyobb a szabad cashflow értéke, annál pozitívabb a vállalatról kialakított kép. Hiszen a nagy szabad cashflow tudja biztosítani azt, hogy a jövőben is legyen osztalék, hogy a jövőben is megvalósuljanak a fejlesztések, illetve a felmerülő nehézségeket át tudja vészelni a társaság. Érdemes tehát több évre visszamenőleg vizsgálni a szabad cashflow-t, és alapvetően jó jelnek tekinthető a növekvő szabad cashflow, de a csökkenő sem jelent feltétlenül gondot. Nagyrészt a negatív szabad cashflow jelzi azt, hogy nagyobb a kockázat, azaz alaposabb vizsgálatra van szükség. Például az alábbi cég esetében láthatjuk, hogy a jelentős negatív cashflow a nagy beruházások, fejlesztések miatt (CAPEX) lett jelentősen negatív.

A fentinél egy fokkal rosszabb a helyzet megítélése akkor, ha a negatív cashflow úgy alakul ki, hogy a CAPEX nem jelentős. Tehát nem azért nincs pénz a cégben, mert mindent fejlesztésre, beruházásra költenek, hanem azért nincs pénz, mert kevés a beáramló pénz a céghez.

Érdemes arra is odafigyelni, hogy a cashflow vizsgálatok során ne hasonlítsunk össze különböző méretű cégeket, hiszen egy kisebb piaci méretű társaság valószínűleg abszolút értékben kisebb szabad cashflow értékkel fog rendelkezni. A cashflow mutató elsősorban arra használható, hogy megnézzük a társaság jól gazdálkodik a pénzzel, illetve észrevegyünk esetleg problémás helyzeteket, mint a negatív szabad cashflow.

Hogyan férhetünk hozzá a cashflow kimutatásokhoz?

A gyakorlatban gyorsan és egyszerűen hozzáférhetünk a tőzsdei társaságok cashflow kimutatásához. Erre vonatkozóan, amennyiben magyar tőzsdei társaság részvényeinek vásárlásán gondolkodunk, akkor a magyar nyelvű negyedéves, éves jelentésekben megtaláljuk a fenti információkat. Külföldi társaságok esetében is számos adatbázist használhatunk, például közvetlenül a társaság gyorsjelentéseit is lekérdezhetjük. Erre jó az Amerikai Értékpapír Felügyelet (SEC) honlapján elérhető EDGAR rendszer: https://www.sec.gov/edgar.shtml

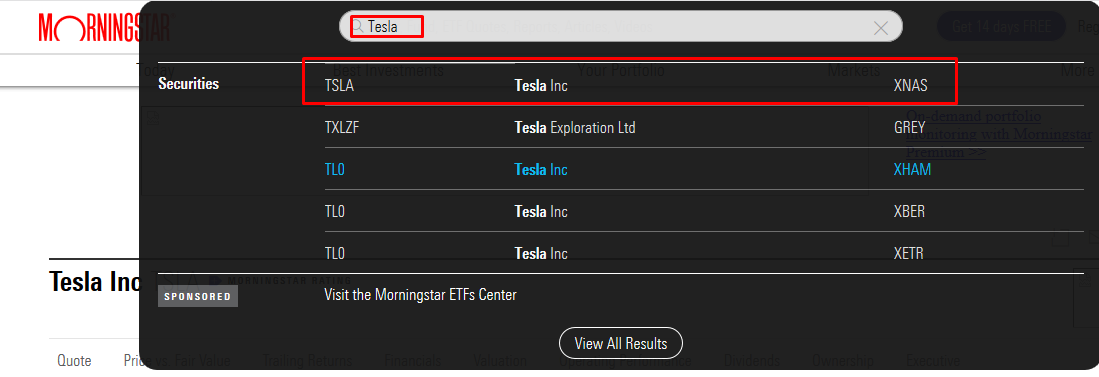

Illetve a fenti példákban én a morningstar.com weboldalt használtam, egyben a képek forrása is a morningstar.com, így megnézzük a mornigstar.com oldalon hogyan érhető el a cashflow kimutatás. Első lépésként látogassuk meg a morningstar.com weboldalt, majd az oldal felső részében található kereső segítségével keressük meg a vizsgálandó társaságot. Ha például a Tesla részvényekre vonatkozó cashflow adatokra vagyunk kíváncsiak, üssük be a keresőbe a vállalat nevét, lásd alábbi kép.

Mivel több tőzsdén is jegyezve vannak a részvények, illetve a hasonló nevű cégekről is találatot kapunk, így célszerű az eredeti tőzsdének megfelelően lekérni az adatokat, a Tesla esetében az a Nasdaq lesz (XNAS jelzéssel). A fentiek után válasszuk ki a "Financials" menüpontot, majd az "All Financials Data" hivatkozást. Az alábbi képen meg is jelöltem ezeket.

A következő ablakban megjelenik a társaság mérlege, eredmény kimutatása, illetve a cashflow kimutatás, melyet az alábbi kép szerint tudunk elérni.

A P/FCF mutató használata

Ahogy a fentiekben megbeszéltük a pénzáramlás, a cashflow mutatja meg, hogy mennyi pénzt tud termelni a vállalat, így befektetés szempontjából is előnyös az olyan vállalkozások kiválasztása, melyeknek jó a pénztermelő képessége. Ehhez persze a részvény árfolyamát is figyelembe kell venni. A pénzáramlás vizsgálatához az alábbi három cashflow típust célszerű figyelni.

1) Működési cashflow (operating cashflow)

A működési cashflow mutatja meg, hogy a cég mennyi pénzt képes termelni a vállalati tevékenysége során. Ez az ún.operating cashflow, tehát a céghez befolyt összes pénzt jelenti, fentebb már tárgyaltuk..

2) Befektetési cashflow (capital expediture)

A működési cashflow-ból fizeti ki a cég a befektetési cashflowt, ez az az összeg, amit a társaság a befektetésekre költ, eszközök vásárlása, fejlesztése, ingatlan, más társaságok megvásárlása stb.. (angolul Capital expediture, CAPEX). Fentebb ezt a kategóriát is megbeszéltük..

3) Szabad cashflow (free cashflow)

A szabad cashflow (free cashflow) pedig azt mutatja meg, hogy mennyi szabad készpénze marad a társaságnak a befektetések fejlesztése után. Mind a három fenti cashflow típusra oda kell figyelni, nem elég csak a szabad cashflow-t megnéznünk. Például azért is lehet alacsony a szabad cashflow (akár negatív) , mert a cég a befektetési cashflow összege nagy, például fejlesztések miatt. A szabad cashflow-t úgy számítjuk ki, hogy a működési cashflow-ból kivonjuk a befektetési cashflow-t. Ez tehát az a pénz, amire nincs szüksége a vállalatnak, kiosztható osztalékként, vagy újabb fejlesztések, befektetések kezdeményezhetők. Mindkét esetben jól jár a részvényes.

Negatív szabad cashflow esetén a finanszírozási cash flow mutatja, hogy milyen forrásokból szerez pénzt a vállalat, ha a működési cashflow nem elengedő a befektetések finanszírozására.)

Hogyan hasonlíthatunk össze részvényeket szabad cashflow alapján?

Ahhoz, hogy a szabad cashflow összege más vállalatokkal összehasonlítható legyen a részvény árfolyamával is össze kell vetnünk. A P/FCF mutató ebben lehet a segítségünkre, ugyanis a P/FCF mutató számítása során a társaság piaci kapitalizációját (részvényárfolyam és az összes kibocsátott részvény szorzata) osztjuk a szabad cashflow összegével, így tehát a részvényárfolyamra vetített szabad cashflow értéket kapjuk meg, amely már viszonyítható más vállalat P/FCF értékéhez.

A P/FCF mutatót úgy tudjuk kiszámítani, hogy a társaság piaci kapitalizációját elosztjuk a szabad cashflow összegével. Ha a mutató alacsonyabb az egyik vállalat esetében a többihez képest, akkor az azt jelenti, hogy a részvény árfolyamához képest nagy a szabad cashflow, a szabad cashflow tekintetében tehát a vizsgált vállalat alulértékelt. A magas P/FCF mutató esetén a vizsgált vállalatnak magasabb a részvényárfolyama a többi vállalathoz képest a szabad cashflow tekintetében. Előfordulhat az is, hogy alacsony a szabad cashflow, és ezért lett a P/FCF mutató magas. Emiatt meg kell vizsgálni a szabad cashflow és a működési cashflow közötti eltérést is.

Hogyan kereshetünk alacsony P/FCF mutatóval rendelkező társaságokat?

A finviz.com részvényszűrő segítségével szűrhetünk P/FCF alapon a részvények között. Ehhez a Fundamental fül alatt a Price/Free cashflow paramétert állítsunk "under 5"-re. (A finviz részvényszűrő használata itt olvasható el részletesen.)

Mai napon a largecap kategóriában 20 vállalatot találunk, többek között Deutsche Bank, Capital Onf Financial, Metlife. A P/FCF mutató önállóan nem alkalmas a befektetési döntés meghozatalára, arra viszont jól használható, hogy lássuk a vállalati méret függvényében a szabad pénzáramlást, azaz képet kapjunk a vállalat pénzügyi folyamatairól.

Miért hasznos a cashflow vizsgálata?

Részvényvásárlási ügylet során gyakori, hogy a befektetők a tőzsdei társaság profitját, profit növekedését, azaz a nyereség alakulását követik nyomon. Akár saját magunk által végzett elemzésre vagy szakértők elemzéseire hagyatkozunk egy részvényvásárlási döntés során, megfigyelhető, hogy a döntésünk egyik meghatározó szempontja a társasági profit, a nyereség alakulása. Ezzel szemben a cash-flow, a pénzáramlás vizsgálata sokszor a háttérbe szorul. Kevesebb összefüggés, mutató ismert, amely a cashflowra alapul, ennek ellenére megfigyelhető az, hogy a nyereség, profit sokkal könnyebben manipulálható különböző legális technikákkal, így önmagában a nyereségre alapozott döntésekkel könnyen félrevezetheti magát a befektető. Az ismert tőzsdei mondás: „Income is an opinion, cash flow is a fact!” alapján mondhatnánk azt is, hogy a cashflow vizsgálata elengedhetetlen ahhoz, hogy objektíven értékelni tudjunk egy befektetési lehetőséget.

Az alapvető különbség a cashflow és a nyereség között, hogy amíg a cashflow úgymond egy nyers adat, addig a nyereség, profit egy számított érték, és a különböző számítás módszerek lehetőséget adnak arra, hogy a nyereség, profit kimutatását alakítsuk. A helyzetet bonyolítja, hogy a befektetők, elemzők gyakran egységnyi nyereséget, profitot mutatnak ki, és ez alapján hozzák meg a részvényvásárlási döntésüket. Az egy egységre számított mutatók szintén befolyásolhatók különböző módszerekkel. Mindegyik módszerre mutatok példákat az alábbiakban.

1) „Cookie jar reserves” technikák alkalmazása

Az angol pénzügyi szakirodalomban cookie jar reserves név alatt találod meg azokat a könyvelési technikákat, melyekkel legálisan, félig legálisan manipulálható egy adott időszakra vonatkozó nyereség kimutatása. A módszer lényege, hogy a társaság tartalékot képez az előző, vagy a jövőbeni negyedévek, évek rovására. Például egy-egy árbevétel forrás nem kerül feltüntetésre az előző negyedévi, előző évek kimutatásaiban, majd pedig, amikor a nehéz idők bekövetkeznek, akkor ezeket a rejtett forrásokat előveszik, és kimutatják. Ezzel pedig az időszaki nyereség növelhető, azaz esetleg egy átmeneti nehézség nem tűnik majd olyan nagy problémának, de az is lehet, hogy egy tartós problémát szándékoznak így kezelni. A költségek oldalon is használható a technika. Ezek lényege, hogy egyes felmerülő költségeket megpróbálunk későbbre halasztani, később kimutatni. Ezzel pedig az adott időszak nyeresége több lehet a jövőbeni nyereség kárára. Azt gondolhatnánk, hogy a nyereség, profit kisimítása a fenti technikákkal alapvetően nem jelent gondot, ha hosszútávon fektetünk be. A probléma azonban az, hogy a részvényvásárlási döntés előtt nem tudjuk a társaság nyereségtermelő képességét pontosan felmérni. Emellett pedig léteznek kutatások a témában, melyek arra jutottak, hogy azok a társaságok, ahol a fenti technikák gyakoriak, a várható jövőbeni hozam is gyenge. A részleteket itt beszéltük meg, illetve a pontos kutatási eredményeket a következő tanulmányból tudhatod meg. A témában Chan, Konan, Louis K. C. Chan, Narsimhan Jegadeesh, és Josef Lakonishok részletes kutatásokat végzett Earnings Quality and Stock Returns címmel. Tanulmányukból kiderül, hogy

“Earnings increases that are accompanied by high accruals, suggesting low-quality earnings, are associated with poor future [stock] returns”

Azaz ha egy társaságnak növekszik a profitja, és ez együtt jár a magas értékű időbeli elhatárolással, akkor a nyereség mennyiségi, rossz minőségű, és ez együtt jár a gyenge jövőbeni hozammal. Tehát azt látod a részvényvásárlás előtt, hogy növekszik a profit, azonban ez a profit a fent részletezett módon manipulált, ezt jól jelzi a magas időbeli elhatárolás értéke (az elhatárolási ráta kiszámítására példát itt találsz). Ha pedig ez a helyzet, akkor a növekvő nyereség ellenére a jövőben részvénypiaci hozam várhatóan gyenge lesz.

2) Egységnyi nyereség mutatók torzításai

Ha elolvastad valaha bármely tőzsdei társaság negyedéves/éves kimutatását, vagy egy elemzést egy tetszőleges tőzsdei társasággal kapcsolatban, akkor valószínűleg találkoztál az EPS, azaz az egy részvényre jutó nyereség fogalmával. Ez egy nagyon hasznos mutató, hiszen különböző társaságok részvényeit is össze tudjuk hasonlítani azzal, hogy egységnyi részvényre számítjuk ki a nyereséget. Emellett pedig, ha a részvények árát is figyelembe vesszük, akkor egyes tőzsdei társaságokat egymással össze is tudunk vetni. Megállapíthatjuk, hogy egyik társaság olcsóbb, mint a másik, vagy az iparági átlag. Erre a célra használható a P/E mutató (részletek a mutatóról), melyről azt is érdemes tudni, hogy a részvénypiaci P/E mutató erős korrelációban van a várható hosszútávú hozammal.

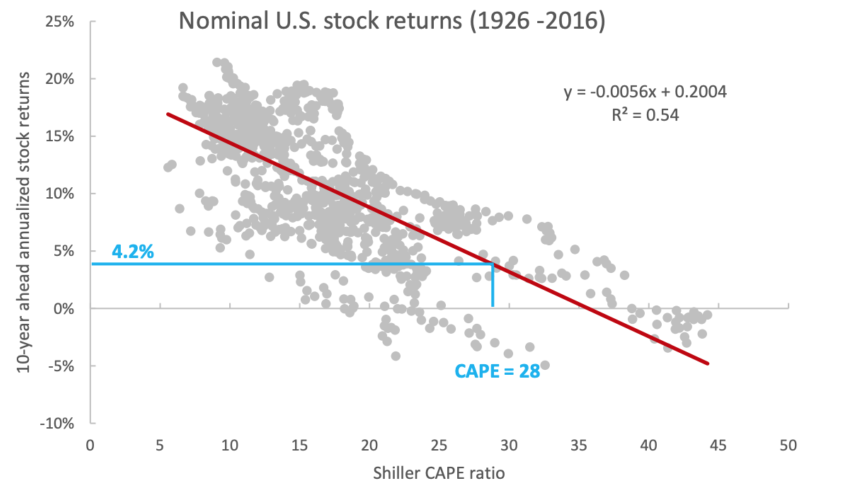

Azaz, ha a P/E mutató alapján drága a részvénypiac (lásd Shiller-féle P/E ráta), akkor a múltban a 10-20 éves elérhető hozam alacsony volt, míg fordított esetben (P/E alapján olcsó) a várható hozam magas volt. Az alábbi grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as P/E ráta mellett a várható 10 éves hozam évi 4,2% volt. 2020 januárjában a Shiller P/E ráta értéke 32 volt, így a várható 10 éves hozam kevesebb, mint 4%.

(grafikon forrása: https://alphaarchitect.com)

Bár a fenti grafikon a shiller P/E mutatót szemlélteti, melynek a számítási módja némiképp eltér, mindenesetre egy átlagos részvényvásárlási ügylet esetén, ha megvizsgáljuk egy tőzsdei társaság P/E rátáját, akkor az aktuális árfolyam (P) és az egy részvényre jutó nyereség (EPS) hányadosát értékeljük. Az EPS mutatót is teljes részletességgel tárgyaltuk: Mire jó, hogyan használd az EPS mutatót, azaz az egy részvényre jutó nyereséget

De a témánkhoz kapcsolódóan említsük meg, hogy úgy számítjuk ki az egy részvényre jutó nyereséget, hogy a társaság adott időszakban megtermelt adózott eredményét osztjuk az összes kibocsátott részvények számával. A probléma pedig itt rejtőzik, azaz egy tőzsdei társaság befolyásolhatja a kibocsátott részvények számát. Ugyanis 1982 óta, meghatározott feltételek mellett, legális a saját részvény visszavásárlás, azaz a tőzsdei társaságok a befektetőktől visszavásárolják a részvényeket, majd kivonják azokat. Mi történik ebben az esetben? Csökken a kibocsátott részvények száma, azaz a megtermelt nyereséget kevesebb részre kell osztani. Ha pedig egy kisebb számmal osztjuk a nyereséget, akkor az egységnyi nyereség nagyobb lesz, de úgy lesz nagyobb, hogy valójában a nyereség nem növekedett. Arról van tehát szó, hogy úgy érzékeljük a társaság profitja növekedett, de valójában erről szó sincs, a teljes profit nem nőtt, csak kisebb számmal osztunk.

Nézzünk egy egyszerű példát. Mi történik akkor, ha a kibocsátott részvények száma csökkenni kezd, például 1000 db helyett 800 db lesz? Ekkor az egy részvényre jutó nyereséget (EPS)=2000 Ft/800 db= 2,5 Ft/részvény lesz. Ha pedig a részvény ára 20 Ft jelenleg a piacon, akkor a P/E=20/2,5=8.

|

|

Részvényvásárlás előtt |

Részvényvásárlás után |

|

Részvényszám |

1000 db |

800 db |

|

EPS |

2 Ft |

2,5 Ft |

|

Részvény ára |

20 Ft |

20 Ft |

|

P/E |

10 |

8 |

Szépen látható a táblázatból, hogy javult az egy részvényre jutó eredmény, és a P/E is kisebb lett. Márpedig a P/E esetében az alacsonyabb érték nagyobb megtérülést jelez, azaz tulajdonképpen azt mondjuk, hogy olcsó, olcsóbb lett a részvény. A fenti folyamat fordítottja is megtörténhet. Ebben az esetben a társaság új részvényeket bocsát ki, új tőkét von be. Ekkor növekszik a kibocsátott részvények száma, és ezzel együtt az EPS csökken, a P/E növekszik. Ezt a folyamatot nevezzük hígításnak: Hogyan hat a részvény piacára a részvények hígítása

3) EBITDA = bullshit?

A híres, és népszerű befektetési guru Warren Buffett üzlettársa Charlie Munger az alábbiakat mondta a tőzsdei társaságok nyereségét kimutató EBITDA mutatóval kapcsolatban:

“I think that, every time you see the word EBITDA, you should substitute the word ‘bullshit’ earnings.”

Lefordítva a fentieket Munger azt gondolja, hogy akárhányszor meglátod az EBITDA szót, ki kellene cserélned a „bullshit nyereség” szóra.

Mi ez az EBITDA? És mi a gond vele?

Az EBITDA az angol Earnings Before Interest, Taxes, Depreciation and Amortization kifejezés rövidítése, mely magyarul az adózás, kamatok, értékcsökkenési leírás előtti eredményt jelenti. Az EBITDA mutató lényege, hogy eltüntetni a cégek közötti eltérő adózásból, kamatfizetésből, beruházásból származó különbségeket, és közvetlenül az üzleti folyamatok vállnak összehasonlíthatóvá. Emiatt az elemzők körében egy ismert, népszerű és széles körben használt mutatóról van szó. Az EBITDA nyereségre pedig ugyanúgy más mutatók épülnek, mint például az EV/EBITDA, mely tulajdonképpen a P/E mutató alternatívája. Az EBITDA mutatókról itt beszéltünk bővebben.

A továbbiakban csak azt beszéljük meg, hogy mi a probléma vele. Tudjuk azt a fenti definícióból, hogy az EBITDA nem tartalmazza a kamatokat, adókat, értékcsökkenést, így egy gyors képet adhat a vállalkozás hatékonyságáról, de egy eléggé nyers adatok kapunk, amit csak akkor lehet jól használni, ha a teljes képet vizsgáljuk. Az alábbi táblázat egy kitalált társaság eredménykimutatását tartalmazza 2018-2019-es években (millió dollárban).

|

|

2019 |

2018 |

|

Árbevétel |

1800 |

450 |

|

Árbevétel költségei |

-630 |

-180 |

|

Teljes profit |

1170 |

270 |

|

Működési költségek |

-270 |

-90 |

|

Értékcsökkenést |

-100 |

-100 |

|

EBIT |

800 |

80 |

|

Kamatjövedelem |

700 |

500 |

|

Adózás előtti eredmény |

1500 |

580 |

|

Fizetendő adó |

-600 |

-232 |

|

Adózás utáni eredmény |

900 |

348 |

A fentiekből az EBIT eredményt úgy kapjuk meg, hogy az árbevételből levonjuk:

- árbevétel költségeit

- működési költségeket

- értékcsökkenést

Így 2018-ban EBIT 80 millió dollár, 2019-ben pedig 800 millió dollár. Az EBITDA kiszámításához nem kell mást tenni, csak az amortizációt kivenni a mutatóból, hiszen az EBIT és EBITDA között az a különbség, hogy ez utóbbi az értékcsökkenést sem tartalmazza, azaz EBITDA 2018-ban 180 millió dollár, míg 2019-ben 900 millió dollár. Óriási, 5-szörös növekedést látunk az eredményekben. Ez alapján főnyereménynek tűnhet a részvény. A probléma csak az, hogy az EBIT, és EBITDA mutatók ugyanúgy befolyásolhatók, mint az összes nyereség mutató, azaz a árbevétel tartalékok felhasználása, költségek áttolásával szépíthető az eredmény. Nézzük meg a cash-flow kimutatást.

|

|

2019 |

|

Net income |

900 |

|

Add depreciation |

100 |

|

Increase in receivables |

-1800 |

|

Increase in inventory |

-250 |

|

Decrease in account payalbe |

-300 |

|

Net Cash Flow form operating Activities |

-1350 |

|

Issue of capital stock |

200 |

|

Investment in marketable securities |

-500 |

|

Cash balance january 1 |

1950 |

|

Cash balance december 31 |

300 |

|

Change in cash balance |

-1650 |

Jól látható ebből, hogy a társaság rendelkezésére álló pénzösszeg 1650 millió dollárral csökkent (a követelések 1800 millió dolláros növekedésével), azaz az időszak eleji 1950 millió dollárból 300 millió dollár lett.

Képzeljük tehát el azt az esetet, hogy EBITDA alapján találunk két egyforma vállalkozást, mindkét társaságnál a nyereség ötszöröződött (ahogy a fenti példában). Azonban egyik társaság az összes szabad pénzt újrabefektette (a működéséhez szükséges), elköltötte (például marketingre), vagy a cookie jar reserve pótlására fordította stb.. Azaz egyik társaságban nulla pénz van, soha nem is keresett egyetlen dollárt sem. Ezzel szemben a másik társaság cashflow egyenlegében növekedést tapasztaltunk. Az ismert tőzsdei mondás: „Income is an opinion, cash flow is a fact!” alapján mondhatnánk azt is, hogy az EBITDA, és egyéb nyereség mutatók (EPS) félrevezethetik a befektetőt, a cash-flow ezzel szemben segíthet a helyzet áttekintésében.

4) Számviteli szabványok torzításai..

Drew Bernstein tavaly szeptemberben hívta fel a figyelmet arra, hogy egyre több amerikai társaság tér át az ún. non-GAAP könyvelésre. A GAAP tulajdonképpen egy amerikai számviteli szabvány, mellyel egységes szabályok szerint kerülnek lekönyvelésre a társaságok gazdasági eseményei, és egységes mérleg és eredménykimutatásban kerülnek az adatok. Belátható, ha valami egységes, egyforma, akkor könnyen összehasonlítható. Ezzel szemben a non-GAAP nem követi ugyanazokat a szabályokat a társasági nyereség kimutatásánál. Ha mélyebben beleássuk magunkat a témába, akkor az is kiderül, hogy 1996-ban még az S&P500 társaságok 59%-a könyvelt non- GAAP szabályok szerint, míg 2017-ben már 97%-a.

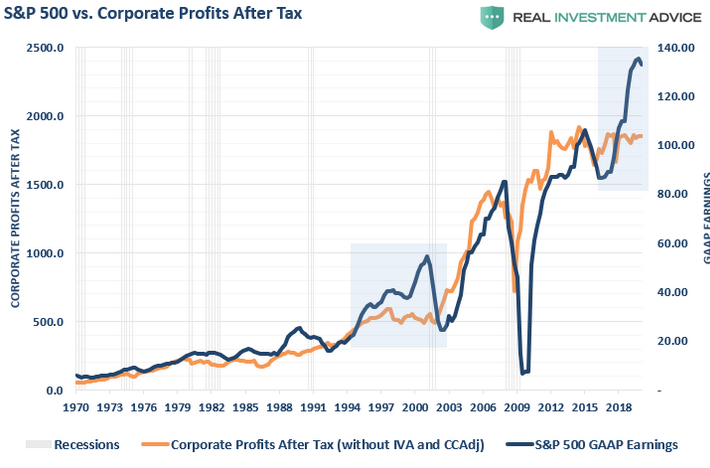

Az alábbi képen a társasági profit alakulását láthatod (S&P500) GAAP és non-GAAP szabályok szerint. Látható, hogy 2019-ben a GAAP szabályok szerint lényegesen nagyobb a társasági profit, de a válságokban sokkal jobban visszaesik a nyereség. Elég, ha megnézed a 2008-2009-es válságot, az S&P500 társaságok GAAP szabályok szerinti profitja óriásit esett.

forrás: https://realinvestmentadvice.com

Az alábbi előadáson részletesen beszélünk arról, hogyan manipulálható az eredmény, és a következő cikkben is erről beszélünk:

- Channel Stuffing: Így tudják a tőzsdei társaságok szépíteni az eredményeiket

- Milyen módszerekkel „szépítik” az eredményeket a társaságok?

- Hogyan mutatnak ki nagyobb nyereséget a tőzsde társaságok?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.