Írásommal elsősorban azoknak a befektetőknek szeretnék segíteni, akik nem rendelkeznek átfogó pénzügyi tapasztalatokkal, de tudatosan szeretnék a pénzüket befektetni. 15 lépésen keresztül beszéljük meg a portfólióépítéssel kapcsolatos fontosabb tudnivalókat, illetve elsősorban azokra az ismeretekre hagyatkozunk, melyekre valamiféle szakirodalmi bizonyíték is van, azaz mondhatjuk azt a bizonyítékon alapuló befektetés 15 lépését követheted végig. Témáink:

- A kezdő befektetők problémái

- Nem leszel jobb, mint az átlag

- A szakértők sem jobbak az átlagnál

- A hozam és kockázat összevetése

- A költségeket vedd komolyan

- A diverzifikáció csökkenti a kockázatot

- Hogyan vásárolj részvényeket?

- A tőzsdézés egy jó szórakozás

- A hosszú távú tartás csökkenti a kockázatot

- Mi lesz, ha jön a válság?

- Ne ugorj azonnal a mély vízbe

- Az időzítés sem fog menni

- A gyakori ügyletkötés

- A túlzott önbizalom

- Nyereséges ügyletek gyors lezárása, veszteség tartogatása

- A megerősítő tanulás problémája

- Információ-elárasztás problémája

A kezdő befektetők problémái

Heti rendszerességgel kapok érkeznek hozzám levelek portfóliókialakítás, részvényvásárlás témakörökkel kapcsolatban. Jellemzően néhány millió forint, esetleg 10-50 millió forintos vagyon befektetésével nem tudunk mit kezdeni, ugyanakkor az is kiderül a kérdezők megkereséséből, hogy előzetesen már tájékozódtak az interneten a befektetési lehetőségekkel kapcsolatban. Sajnos itt kezdődnek az első problémák, ugyanis a közzétett tartalmak jelentős része silány, az általános pénzügyi közhelyek leírásán túl másra nem vállalkozik a szerző, de az is előfordul, hogy tényként közölnek olyan dolgokat, melyekre semmiféle bizonyíték nincs, vagy pont az ellenkezőjére van bizonyíték. Mindenesetre ezek a leírások nagy számú olvasót érnek el, így az első lépés, hogy korrigáljuk magunkban a félreértéseket.

1) Nem leszel jobb, mint az átlag

Terrace Odean és Brad M. Barber professzorok több évtizeden keresztül kutatták a befektetők teljesítményét. Vizsgálataik során több, mint 100 ezer befektető számláját kutatták, és ebből rajzolódik ki az átlagos befektető teljesítménye:

- Az átlagos befektetők alulteljesíti a tőzsdeindexet átlagosan évi 1,5 százalékponttal.

- Minél több ügyletet, illetve minél gyakrabban köt ügyletet a befektető, annál jobban alulteljesít (ez lehet akár 6,5 százalékpont is).

- A nők jobb befektetők, de ők is alulteljesítenek. A nők kisebb mértékű alulteljesítésének egyik oka, hogy kevesebb ügyletet kötnek.

- A fiatalok és a kevésbé vagyonosok nagyobb mértékben teljesítenek alul.

- A kisbefektetők veszteségesek a tőzsdei kereskedésben.

- Bár az átlagos befektető alulteljesít és veszteséges, a befektetőknek a szűkebb köre képes tartósan, konzekvensen jó eredményt elérni.

A fentiek elolvasása után azt gondoljuk, hogy ezek ránk nem vonatkoznak. Ennek oka, hogy a hírek, a blogok, a reklámok, filmek azt sugallják a részvénybefektetéssel meg lehet gazdagodni, sokszor azt látjuk, hogy gyorsan és egyszerűen. A másik ok pedig az ún. better-than-average” effect, azaz azt gondoljuk, hogy az átlagnál jobbak vagyunk. Arra is vannak bizonyítékok (itt beszéltünk róla), hogy az emberek többségére jellemző a túlzott önbizalom, azaz azt gondoljuk, hogy sokkal többet tudunk, sokkal jobbak a képességeink, mint amilyen valójában a tudásunk, képességünk. Részben ezen okok miatt jobb befektetők a nők, mint a férfiak. Tehát a nők nem azért jobb befektetők, mert jobb előrejelzéseket készítenek. Ugyanolyan rossz előrejelzéseket készítenek a nők, mint a férfiak, de kisebb mértékben jellemző rájuk a túlzott önbizalom, és a „jobb vagyok az átlagnál” hatás.

Érdemes a hivatkozott cikkeket is elolvasnod, és ha ezeken túljutottál, akkor két választási lehetőséged van:

- Elfogadod, hogy átlagos befektető leszel, és a célod az lesz, hogy elkerüld az átlagos befektető hibáit, illetve egy olyan portfóliót alakíts ki, melyhez nincs szükség jelentős szaktudásra, folyamatos odafigyelésre.

- Nem fogadod el, hogy átlagos befektető leszel, nekiállsz tanulni, ismereteket szerezni éveken keresztül, és felkészülsz arra, hogy napi rendszerességgel kell foglalkoznod a pénz és tőkepiacokkal, továbbá tisztában leszel azzal, hogy a legnagyobb szaktudás ellenére is a jövőbeni eredményeid ki lesznek téve a véletlen hatásának.

2) A szakértők sem jobbak az átlagnál

Kis kitérőt tegyünk a szakértők, alapkezelők, tanácsadók, számlakezelők irányába, ugyanis gyakori, hogy az első nehézségek után egyenesen a fenti piaci szereplők irányába kanyarodunk. A jó hír az, hogy vannak kiváló szakemberek, szakértők, alapkezelők, de a nagy többség nem jobb az átlagnál, így statisztikailag nagyon alacsony a valószínűsége annak (lásd Luck vs. skill probléma), hogy megtalálod a sikeres szakértőt, alapkezelőt. A problémáról bővebben az alábbi hivatkozásokon olvashatsz:

- Guruk, szakértők találati aránya 48%, 1998-2012 között

- Elemzői célárak: 38% a találati arány

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

- Részvénytippek: Mi a baj a youtuberek, szakértők tippjeivel?

- Befektetési alapok 2022-ben: 79% alulteljesített

3) A hozam és kockázat összevetése

A fentiekben beláttuk azt, hogy átlagosak vagyunk, belátjuk azt, hogy a hozzáértők is átlagosak, így a következő lépés egy fontos alapigazság elfogadása lesz. Ennek az alapigazságnak a lényege, hogy a hozam és a kockázat szorosan összefügg. Tapasztaltabb olvasóimnak jelezném, hogy valóban vannak kivételek (lásd béta anomália, volatilitás effektus), de az átlagos befektető számára ezek távol vannak a realitásoktól. A fentiek tehát azt jelentik, hogy magas hozamod csak akkor lesz, ha nagyobb kockázatot vállalsz. A fentiek fordítva is igazak, azaz ha látsz egy magas hozamú pénzügyi lehetőséget, akkor annak nagy a kockázata. A lehetséges hozamokról, a mi számít magas hozamnak témáról az alábbi előadáson beszéltünk.

Be kell tehát látnod azt, hogy nincs csoda az átlagos befektető számára. Ha alacsony kockázatot vállal, akkor alacsony lesz a hozam, és csak a kockázat vállalásával növelhető a hozam. A fentiekből több dolog következik:

- Ha nem vállalsz kockázatot, akkor alacsony lesz a hozamod, a reálhozamod (nominális hozam – infláció) is alacsony vagy negatív lesz, azaz hosszú távon nem fog növekedni a vagyonod vásárlóértéke.

- Kockázatos eszköznek a részvények tekinthetők, melyek hozama historikusan nagyobb, mint a kevésbé kockázatos kötvényeknek.

- Nagyobb kockázat csak akkor vállalható, ha hosszú befektetési időtáv áll rendelkezésedre (20-30 év), mert a hosszú táv képes csökkenteni a kockázatot.

- A kockázatos eszközök tartásának kockázata csökkenthető kötvényekkel és alternatív befektetési eszközökkel (arany, ingatlan, nemesfémek, termőföld stb.)

- Az átlagos befektető hozama nem növelhető jelentősen, mert nem képes nagyobb kockázatot vállalni, így az átlagos befektető számára a költségek rendkívül fontosak.

4) A költségek fontossága

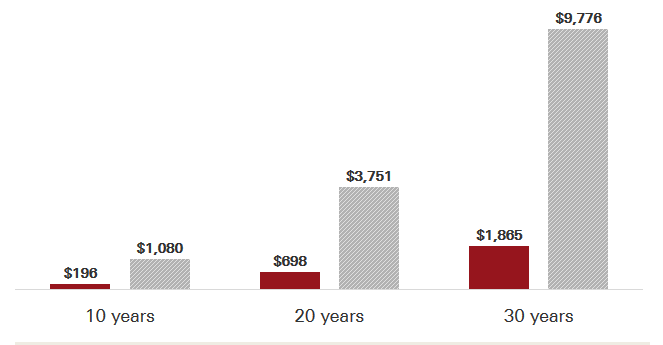

Az átlagos befektető számára a költségek rendkívül fontosak, mert a hozamot lényegesen nem képes növelni. Ugyanakkor a költségek csökkentése jelentősen növelheti az időszak végi egyenlegünket. Azért, hogy lássuk, milyen nagy jelentősége van hosszú távon a befektetés költségeinek, tekintsük meg az alábbi grafikont. A piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6%.

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés milyen költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség. A fenti grafikon elérhető a következő hivatkozáson, ahol tetszőleges befektetési összeget is beállíthatunk: https://investor.vanguard.com/mutual-funds/low-cost. Az alábbi előadáson részletesen beszélünk a költségoptimalizálásról.

Hogyan csökkentsd a költségeid? Nézzünk néhány példát. A kereskedelmi bankodnál vásároltál magyar államkötvényeket? Nézd meg, hogy fizetsz-e éves állománydíjat, számlavezetési díjat, mivel a Magyar Államkincstárnál ingyenesen vezethetnél értékpapírszámlát. Vannak befektetési alapjaid? Nézd meg az éves alapkezelési díjat, a TER mutatót. Ha 0,5 százaléknál nagyobb, akkor drága terméket választottál, azaz ideje megismerkedned az ETF alapokkal, azok működésével.

5) A diverzifikáció csökkenti a kockázatot

Az átlagos befektető számára az egyik legegyszerűbb módszer a kockázatok csökkentésére a diverzifikáció. A részleteket itt találod, a lényeg, hogy portfólióban gondolkodunk, és a portfólióban kockázatos eszközök (részvények), illetve kevésbé kockázatos eszközök vannak. Ezek lehetnek alternatív eszközök és biztonsági menedékek is.

Az alternatív befektetési eszközök sajátossága, hogy nem mutatnak szoros korrelációt a részvénypiaccal (nem mozognak együtt). A biztonsági menedék rendelkezik ugyanezen tulajdonsággal, de ezen felül további tulajdonságuk, hogy amikor a részvények ára esik (válságok, krízisek alatt), akkor a biztonsági menedék árfolyama emelkedik, azaz ezekben a helyzetekben negatív korrelációt lehet kimutatni.

A fentiek tekintetében például az amerikai államkötvény biztonsági menedék, de az arany is ide sorolható. Pontosan a fentiek miatt találkozhatsz olyan ajánlásokkal, hogy 60% részvény 40% amerikai államkötvény legyen a portfólióban. Ennek oka, hogy az amerikai államkötvény képes volt ellensúlyozni a részvénypiaci visszaeséseket a múltban. Az alábbi táblázatból kiderül, hogyan csökkentette a részvénypiaci visszaesés mértékét egy klasszikus 60-40 részvény-kötvény portfólió a legutóbbi két válság alatt.

|

|

100% részvény |

60-40 portfólió |

Különbség |

|

2007-2009 |

-45% |

-24% |

21% |

|

2000-2000 |

-42% |

-20 |

22% |

Látható a fentiekből, hogy 2007. szeptembere és 2009. márciusa között a 60-40 portfólió 24%-os visszaesést mutatott, 2000. január és 2002. szeptember között pedig 20% volt a visszaesés. Látni kell azt is, hogy a 60-40 szabály nincs kőbe vésve, a helyes arányokat neked kell megállapítani. Erre a célra használhatsz szimulációkat, vagy alkalmazhatod a 100-életkor szabályt. A végeredménye a fentieknek, hogy egy részvényekből, kötvényekből, alternatív pénzügyi eszközökből álló portfóliót alakítasz ki, például:

- 30% részvény

- 40% kötvény

- 20% ingatlan

- 10% arany, nemesfémek

Néhány további mintát itt mutattam be. A diverzifikáció hasznosságára számos bizonyítékot találunk (itt beszéltünk róla). Ennek ellenére még pénzügyi tanácsadóktól, oktatóktól is hallhatsz arról, hogy nem érdemes diverzifikálni. Részletek az alábbi előadáson:

6) Hogyan vásároljak részvényeket?

A fenti arányok kialakítása után elérkeztünk a következő problémához. Milyen részvényeket vegyünk? Üssük be bátran a Google keresőjébe, és sorban jönnek a jó ötletek:

- vegyél OTP részvényeket, MTelekomot,

- vegyél osztalékrészvényeket,

- vagy inkább Teslát,

- a technológiai részvények fognak most szárnyalni,

- de a háborús részvényekkel is sok pénzt kereshetsz.

A fenti tippekkel egyetlen probléma van, statisztikailag nagyon alacsony a valószínűsége, hogy megtalálod a sikeres részvényeket, főleg úgy, hogy nincs meg a szaktudásod, és nem áll rendelkezésedre sok-sok óra szabadidő, hogy tanulmányozd ezeket a cégeket.

Statisztikai valószínűségekről pontos információink vannak Hendrik Bessembinder kutatásainak köszönhetően, aki az elmúlt 95 évben 25.967 tőzsdei társaság életútja alapján állapította meg a következőket. Egyetlen részvény kiválasztásával:

- 11,83% az esélye annak, hogy a teljes befektetési tőkédet elveszíted

- 57,4 százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz

- 69,2 százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el,

- 0,2 százalék a valószínűsége, hogy eltalálod az olyan sikersztorikat, mint a Google, Facebook, Amazon, Apple.

Az átlagos befektetőnek tehát el kell felejtenie az egyedi részvények világát, a stock pickinget, a hazai részvényekből történő bevásárlást (home bias miatt). Az átlagos befektetőnek szélesen diverzifikált portfóliót kell kialakítania, melyben több száz társaság részvényei találhatók. Erre a célra jól használható az MSCI indexcsalád, melynek felosztása az alábbi grafikonon látható. A globális tőkepiacot legjobban lefedő tőzsdeindex az MSCI ACWI (All Country World Index), melyre számos ETF alap építi a portfólióját, de akár több részre bontott portfóliót is kialakíthatunk, ahol eltérően súlyozzuk a fejlett (Developed) és a fejlődő (Emerging) országok részvénypiacait.

A szélesen diverzifikált portfóliót költséghatékonyan jelenleg csak ETF alapokkal tudod kivitelezni.

7) A tőzsdézés egy jó szórakozás

Vizsgálatok széles köre bizonyítja azt, hogy az átlagos tőzsdei kereskedő információs hátrányban van a piac többi szereplőjéhez, a tapasztalt kereskedőkhöz, az intézményi kereskedőkhöz képest. Nincs rálátása a piaci összefüggésekre, nem érti a piacot mozgató erőhatásokat, nem rendelkezik kockázatkezelési ismeretekkel, és a tőzsdei és pénzügyi alapismeretekkel sincs tisztában. Egy ilyen környezetben a befektetőnek kizárólag nem spekulatív célú ügyleteket szabadna kötnie, azaz részvényeket hosszú távon, diverzifikált portfólióban tartva, és az ügyletkötéseket csak azokra az esetekre kellene visszaszorítani, melyekre a rebalancing (kockázatkezelési technika) adózási okok, és likviditási okok miatt van szükség. Ennek ellenére azt tapasztalhatjuk, hogy a legaktívabb befektetők (összes befektető 20 százaléka) 250%-os (USA), 300%-os (Taiwan) 500% -os (Kína) éves turnover ráta mellett kereskedik. A turnover rate mutató gyakorlatilag a kezelt vagyon forgatási gyakoriságát mutatja meg, azaz az 500%-os turnover ráta azt jelenti, hogy a teljes vagyon ötszörösét tették ki a tranzakciók, tehát nagyon gyakran kötöttek ügyletet a befektetők.

A fentiek után csak az a kérdés, hogy miért akarsz egy olyan versenyben részt venni, ahol óriási hátránnyal indulsz? Fogadnál-e saját magadra, ha Usain Bolt ellen kellene kiállnod egy futóversenyen? A fentiek ellenére népszerű és divatos a befektetők körében az egyedi részvénybefektetés (stock picking), melyre az egyik lehetséges magyarázat, hogy a részvénybefektetés egy jó szórakozás, izgalmas, divatos, hiszen azt csináljuk, amit a profi pénzemberek. Ha szeretnél ilyen módon szórakozni, nyugodtan hagyj teret a vágyaidnak, de a portfólió jelentős része szélesen diverzifikált legyen. Különítsük el erre a szórakozásra a vagyonunk 1-5%-át, és kövessük a részvénytippeket.

8) A hosszú távú tartás csökkenti a kockázatot

Fentebb beszéltünk róla, hogy a hosszú távú tartás csökkenti a kockázatot. Nézzük meg mennyivel. A Stocks for the long run? Evidence from a broad sample of developed markets cím alatt elérhető kutatásban 39 ország részvénypiacát vizsgálták meg bootstrap szimulációval 1841-2019 közötti időszakon. A vizsgálat méretéről képet adhat, hogy összesen 32.000 hónap, 2700 évnek megfelelő adatot kellett feldolgozni a számítások során. Ezen adatok alapján annak a valószínűsége, hogy negatív reálhozamunk lett a múltban

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

A hosszú távú tartás csökkenti tehát a negatív reálhozam valószínűségét, de nem nulla, hosszú távon nem lesz kockázatmentes a részvénypiaci befektetés. A fentiekből az is következik, hogy ha neked csak 1-5 éves befektetési időtávod van, akkor nincs helye a részvényeknek a portfóliódban vagy csak nagyon alacsony arányban. Egész egyszerűen azért, mert nagy a kockázata annak, hogy negatív lesz a reálhozamod. Rövid távon el kell fogadnod azt, hogy az államkötvények hozamánál több hozamod csak akkor lesz, ha szerencséd van. További részletek az alábbi előadáson:

9) Mi lesz, ha jön a válság?

Gyakori, hogy a befektetők azt gondolják, hogy a válság előtt majd el tudják adni a részvényeiket, a válságokat előre tudják jelezni. Sajnos a valósághoz az áll közelebb, hogy:

- Eladod a részvényeidet, és nem jön a válság, és évekig emelkedik tovább a részvénypiac, melyen neked egy forint hasznod sem lesz.

- Jön a válság, de nem adtad el a részvényeid, de nagyobb kockázatot vállaltál, mint amennyit képes vagy elviselni, így a mélyponton eladsz.

Az átlagos befektetőre jellemző, hogy alulbecsüli a kockázatot, majd a válság időszakában a jelentős lelki terhelés (ez az ún. fight-or-flight response) következtében elad, azaz drágán vesz és olcsón ad el. El kell tehát fogadnunk azt, hogy a válságokat nem lehet előrejelezni. Ha léteznek is erre vonatkozóan módszerek (lásd itt), ezek megbízhatósága közepes. Fontos tehát látni, hogy a gazdasági recesszió, az ezzel járó kisebb, nagyobb tőzsdei áresés természetes része a befektetés folyamatának, és úgy kell kialakítani a portfóliót, hogy

- képesek legyünk elviselni a visszaeséseket (lásd szimulációk itt),

- egyes befektetési eszközök ellensúlyozzák a visszaesést (kötvények), illetve

- folyamatosan állítsuk vissza a részvény-kötvényarányt, így a válságokat megelőzően kisebb lesz a részvénypiaci kitettségünk, lásd rebalancing-technika.

Érdemes lehet esetleg a tőzsdék értékeltsége és a jövőbeni hozam közötti összefüggésről ismereteket szerezned, mert ez az egyik legmegbízhatóbb mutató a részvények jövőbeni hozamának előrejelzésében. Legyünk azzal is tisztában, hogy egyetlen olyan befektetés eszköz sem létezik, mely a múltban minden válság esetében jó fedezeti eszköznek bizonyult. Sem az arany, sem a kötvények, sem a dollár, sem a bitcoin nem volt képes arra, hogy mindig, minden körülmény között megvédjen egy tőzsdei visszaesés negatív hatásától.

10) Ne ugorj azonnal a mély vízbe

Hagyjunk maguknak időt a tanulásra, az információgyűjtésre, azaz ne azonnal fektessük be a pénzünket, hanem osszuk több részre a vagyont, és legalább egy éves távon hozzuk meg a döntéseket. A későbbiekben pedig folyamatosan fektessünk be az előzetesen meghatározott arányok szerint. Ha például azt szeretnénk, hogy a vagyonunk 30%-a euróban legyen, akkor ne azonnal váltsunk át több millió forint eurót, hanem évek alatt alakítsuk ki a 30%-os euró arányt. Ugyanez igaz az aranyra, a tőzsdeindexeket követő ETF alapokra is, azaz folyamatosan, rendszeresen vásároljuk.

11) Az időzítés sem fog menni

A technikai elemzések olvasása, jelzéseik alapján történő vásárlások, különböző időzítésen alapuló stratégiák egy összetett rendszer részeként működtethetők. Az ehhez szükséges ismeretekkel, az évek alatt megszerzett tapasztalattal nem rendelkezel, így kerüld ezeket a módszereket, mert nagy valószínűséggel veszíteni fogsz vele.

Az olyan módszerek, mint a legjobb múltbeli teljesítményű befektetési alapba fekteted a pénzed, vagy a legjobban reklámozott alapkezelőhöz viszed a pénzed sem működik. Ahogy az osztalékrészvényekből összerakott portfóliók sem neked valók, mert ehhez is nagyobb szaktudásra van szükség. A Warren Buffett, Benjamin Graham értékalapú befektetése is nagyobb tudást igényel, nem véletlen, hogy maga Warren Buffett sem javasolja, hogy ezen a módon fektesd be a pénzed:

“My advice to the trustee couldn’t be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.” Warren Buffett

A fentiek értelmében Buffett egyszerű tanácsa úgy hangzik, hogy a megtakarításunk 10%-át rövid lejáratú államkötvényekbe, míg a 90%-át nagyon alacsony alapkezelési díj melletti S&P500 index alapba fektessük. Véleménye szerint ez a hosszú távú befektetés felül fogja múlni a magas díjak mellett elérhető aktívan kezelt alapok teljesítményét.

12) A gyakori ügyletkötés

A fentebb részletezett kutatásokat követően Odean és Barber azonosított öt fontos tényezőt, hibát, melyek felelősek lehetnek azért, hogy veszteséges, és alulteljesít az átlagos befektető. A pénzügyekben tudatos befektetők számára tehát érdemes ezeket a hibákat elkerülni. Ezen tényezők közül az első az ügyletkötés gyakorisága.

Az átlagos tőzsdei kereskedő információs hátrányban van a piac többi szereplőjéhez, a tapasztalt kereskedőkhöz, az intézményi kereskedőkhöz képest. Nincs rálátása a piaci összefüggésekre, nem érti a piacot mozgató erőhatásokat, nem rendelkezik kockázatkezelési ismeretekkel, és a tőzsdei és pénzügyi alapismeretekkel sincs tisztában. Egy ilyen környezetben a befektetőnek kizárólag nem spekulatív célú ügyleteket szabadna kötnie, azaz részvényeket hosszú távon, diverzifikált portfólióban tartva, és az ügyletkötéseket csak azokra az esetekre kellene visszaszorítani, melyekre a rebalancing (kockázatkezelési technika) adózási okok, és likviditási okok miatt van szükség. Ennek ellenére azt tapasztalhatjuk, hogy a legaktívabb befektetők (összes befektető 20 százaléka) 250%-os (USA), 300%-os (Taiwan) 500% -os (Kína) éves turnover ráta mellett kereskedik. A turnover rate mutató gyakorlatilag a kezelt vagyon forgatási gyakoriságát mutatja meg, azaz az 500%-os turnover ráta azt jelenti, hogy a teljes vagyon ötszörösét tették ki a tranzakciók, tehát nagyon gyakran kötöttek ügyletet a befektetők.

A fenti magas turnover ráták nem adnak magyarázatot a nem spekulatív célú ügyletekre, azaz vélhetően spekulatív ügyleteket kötnek a befektetők, melyekkel az a probléma, hogy az átlagos kereskedő információs hátrányba van. A tudatos befektető tehát tisztában van azzal, hogy a tőzsdei kereskedésben információs hátránnyal indul, így nem is vesz részt ebben a versenyben, és nem köt spekulatív célú ügyleteket, befektetési szemléletmódot követ.

13) A túlzott önbizalom

A túlzott önbizalom megmagyarázza a fenti magas turnover rátákat, és arra is vannak bizonyítékok (itt beszéltünk róla), hogy az emberek többségére jellemző a túlzott önbizalom, azaz azt gondoljuk, hogy sokkal többet tudunk, sokkal jobbak a képességeink, mint amilyen valójában a tudásunk, képességünk. A pénzügyek, befektetés területén ez úgy nyilvánul meg, hogy azt gondoljuk, jobbak vagyunk az átlagnál (ez az ún. „better-than-average” effect), így a fenti gyenge eredmények ránk nem vonatkoznak. Azok a személyek, akik azt gondolják, hogy jobbak az átlagos befektetőnél, lényegesen több ügyletet kötnek, ami végül az alulteljesítéshez vezet.

A túlzott önbizalom egyúttal azt is eredményezi, hogy túlbecsüljük az általunk begyűjtött információk pontosságát. Elemzőkre, szakértőkre hallgatunk, a médiában megjelenő részvényajánlásokra alapozva hozunk döntéseket, pedig ezek az elemzések, vélemények borzasztóan pontatlanok:

- Guruk, szakértők találati aránya 48%, 1998-2012 között

- Elemzői célárak: 38% a találati arány

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

- Részvénytippek: Mi a baj a youtuberek, szakértők tippjeivel?

A pénzügyekben tudatos befektető tehát tisztában van azzal, hogy a befektetés, a tőzsdei kereskedés egy szakma, és hozzáértés nélkül nem lesz jobb az átlagos befektetőnél. A pénzügyekben tudatos befektető tisztában van azzal is, hogy a pénzügyi iparág és a befektető között erős érdekkonfliktus húzódik meg, melyről a fent hivatkozott cikkekben beszéltünk.

14) Nyereséges ügyletek gyors lezárása, veszteség tartogatása

Az emelkedő árfolyam az elsődleges jele annak, hogy egy jó részvényt választottunk. Ugyanakkor a csökkenő árfolyam azt jelzi, hogy a társasággal problémák vannak. Ennek ellenére az átlagos befektető az emelkedő árfolyamú részvényeket gyorsan eladja, a veszteséges részvényeket pedig tartogatja, azaz pont a fordítottját csinálja annak, ami működik a részvények piacán. Ezt a hatás 1985-ben figyelte meg először Shefrin és Statman, akik disposition effect néven hivatkoztak a problémára. Az alábbi grafikon jól mutatja a probléma lényegét, azaz ahogy növekszik a befektető hozama (x tengely), úgy növekszik a valószínűsége (y tengely) annak, hogy eladja a részvényt

Forrás: Barber, Odean

A disposition effect létezéséről számos kutatás tanúskodik. Nemcsak az Egyesült Államokban, hanem számos más ország befektetői körében kimutatott hatásról van szó. Például 50.00 kínai befektető adatai megvizsgálva Chen kimutatta, hogy az átlagos kínai befektető 67 százalékkal nagyobb valószínűséggel ad el egy nyertes részvényt, mint egy vesztes részvényt. Vizsgálatok azt is alátámasztják, hogy a professzionális befektetők körében is megfigyelhető ez a hatás, de lényegesen kisebb mértékben.

Későbbi vizsgálatok arra is rámutattak, hogy a fenti hibát képesek elkerülni a befektetők. A nagyobb tapasztalattal rendelkező kereskedők körében lényegesen kisebb arányban fordul elő ez a hiba, illetve egy korábbi cikkünkben már mi is bemutattuk egy lehetséges módszert a disposition effect elkerülésére.

A tudatos befektető tehát tisztában van azzal, hogy a csökkenő árfolyam annak a jele, hogy rossz befektetési döntést hozott, nem reménykedik, nem halogat, hanem dönt. Döntése során nem veszi figyelembe azt, hogy mennyiért vásárolta a részvényeket, mert tudja, hogy egy jövőbeni eladási döntésben nincs szerepe egy múltbeli bekerülési árnak, egész egyszerűen azért, mert a részvény jövőbeni árfolyam-mozgása (emelkedni fog, vagy esni) és a részvény megvásárlási ára között nincs összefüggés. Egy eladási döntés során tehát azt vizsgálja, hogy, hogy mi várható a társaság nyereségének alakulásában, milyenek a fundamentális mutatók, vagy mit mutatnak a jövőbeni hozammal összefüggésbe hozható tényezők.

15) A megerősítő tanulás problémája

A tanulás legegyszerűbb módja, hogy megismételjük a korábbi viselkedésünket, figyelembe véve, hogy előzőleg abból előnyük vagy hátrányunk származott. Gyakorlatilag az életünk során megszerzett tapasztalatok a megerősítő tanulás útján tárolódnak el agyunkban. A pénzügyi döntéseink során ugyanezt a megerősítő tanulást alkalmazzuk, azaz ha találunk egy módszert, ami működik, akkor azt addig ismételjük, amíg ki nem derül, hogy nem működik.

Befektetők körében végzett vizsgálatok rámutatnak arra, hogy ha a befektető nagyobb hozamot ért el a számláján, akkor hajlamos arra, hogy a vagyonának nagyobb részét fektesse be abba a pénzügyi eszközbe (például részvényekbe). Megfigyelhető az is a befektetők körében, hogy sokkal nagyobb valószínűséggel vásárolnak egy olyan részvényből, melyen előzőleg nyereségük volt, mint egy olyan részvényből, melyen korábban veszteséget realizáltak. Ezen túlmenően az is kimutatható a tőzsdei kerekedők körében, hogy ha az előző időszakban sikeresek voltak, akkor sokkal többet kereskednek a következő időszakban. Ha a befektető sikeres volt egy korábbi IPO-val (részvénykibocsátás), akkor sokkal nagyobb valószínűséggel vesz részt jövőbeni részvénykibocsátásokban. Továbbá az is megfigyelhető, hogy ha egy befektető az élete során nagy hozamot ért el részvényekkel, akkor a jövőben sokkal kevésbé lesz kockázatkerülő, és sokkal nagyobb valószínűséggel fektet a jövőben is részvényekbe.

A megerősítő tanulás tehát a jutalom/fájdalom útján tanítja meg nekünk azt, hogy hogyan célszerű dönteni a jövőben. Ugyanakkor, amíg a hétköznapi életben ez a technika a hasznunkra válik, a pénzügyekben, a befektetések területén döntési hibákhoz vezet. A példákban már felsoroltam, hogy milyen hibákat követnek el a nem tudatos befektetők a megerősítő tanulás hatására, többek között: vagyonunk nagyobb részét fektetik kockázatos eszközbe, a múltbeli siker alapján döntenek arról, hogy melyik részvénybe fektessék a pénzünket, holott a múltbeli siker és a jövőbeni hozam között nincs összefüggés, ha sikerélménye van a részvényekkel, akkor kevésbé lesz kockázatkerülő stb..

16) Információ-elárasztás problémája

A tudatos befektető tisztában van azzal, hogy a figyelme korlátos és megpróbál fókuszálni a fontos információkra. Az átlagos befektető figyelme szintén korlátos, de nincs tisztában ezzel. Ugyanakkor elárasztja a gazdasági és közösségi média óriási mennyiségű információval, így egyrészt a fontos információkra kevés figyelme jut, másrészt a nem fontos információkra túl nagy figyelmet fordít, és ezeket túlreagálja. (részletesen itt beszéltünk a problémáról: Elon Musk bejegyzései és a részvények jövőbeni hozama). A témával kapcsolatos írásaink:

- A tőzsdehírek olvasása időpazarlás, és csak a hátrányodra van

- Gazdasági hírek: Előrejelzik a tőzsdén a rövid távú változásokat?

- Cégvezetők, bennfentesek: Hogyan manipulálják a befektetőket?

- A tömeg bölcsessége és a részvények jövőbeni hozama

Amikor részvényekbe fektetik a pénzüket a befektetők egy óriási keresési problémával találják szembe magukat, hiszen több ezer részvény közül választhatnak. Ahelyett azonban, hogy szisztematikus kereséseket, szűréseket végeznének a befektetők (például finviz.com programmal), olyan részvényekben gondolkodnak, melyek felkeltik a figyelmüket a hírekben vagy a nagy ármozgás miatt a gazdasági média főoldalára kerülnek. Ugyanakkor a médiában szereplő ún. hot stock részvények hozama hosszú távon alacsony. Erre utal több különböző vizsgálat, lásd itt:

- A napi nyertes/vesztes részvények alulteljesítenek a tőzsdén

- Mit jelent a max-effect a tőzsdén?

- Value-glamour anomália a tőzsdén

Összegezve a fentieket, a hétköznapi befektető részvény-kötvény és alternatív befektetési eszközökből álló portfólióban gondolkodik. Hosszú távon fekteti be a pénzét szélesen diverzifikált portfólióba, és csak technikai okok miatt indít tranzakciókat, azaz nem spekulál, és nem vásárol egyedi részvényeket sem. Ha pedig nem rendelkezik hosszú befektetési időtávval, akkor rövidebb időtávon (1-5 év) kötvényekbe fekteti a pénzét.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.