Tőzsdei kereskedők, részvénypiaci kereskedők széles köre reméli, hogy megtalálja a következő időszak sikerrészvényeit. Abban reménykedünk, hogy az általunk kiválasztott társaságok története évek, esetleg évtizedek alatt hasonló sikersztorik lesznek, mint a mai nagy technológiai cégek, gondolok itt a Google, Facebook, Microsoft, Apple, Intel, Nvidia, és sok más részvényre. Elemzők, brókercégek bátran ajánlanak nekünk különféle részvényeket, melyeket színes sztorikkal tesznek érdekesebbé. Divatosak manapság az 5-10 esetleg 20-30 részvényből álló portfóliók, melyeket jellemzően az utóbbi pár év magas hozamaival értékesítenek, és két három évente duplázást ígérnek. A tőzsdékről mindenki azt gondolja, hogy nagy hozamokat lehet elérni (igaz nagy kockázatok mellett). Gyakori vélemény, hogy ezért a megnövekedett kockázatért cserébe hozamprémiumban részesül a befektető. Ez valóban igaz is, azonban a tőzsdéknek van egy másik sajátossága. Ez pedig az, hogy a tőzsdéken elérhető részvények nagy része az állampapír piaci hozamokat sem tudja felülmúlni, jelentős százalékukkal 100%-os veszteséged lesz, és csak a tőzsdei társaságok nagyon kis része felelős a tőzsdék teljes hozamáért. A fentiekre tekintettel cikkünkben megnézzük, hogy 1926-2016 között 25.000 egyedi részvénnyel mi történt, milyen hozamokat lehetett elérni, és ebből ki is tudjuk számolni, hogy milyen esélyed van arra, hogy megtaláld a következő évtizedek Google, Apple részvényét. Előre elárulom, hogy nem sok, de lássuk a részleteket. Témáink:

- 11,83% az esélye annak, hogy a teljes befektetési tőkédet elveszíted

- 57,4 százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz

- 69,2 százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el

- 4% a valószínűsége, hogy megtaláld a sikeres cégeket

- A sikeres vállalatok árnyoldala: a maximális visszaesés

25 ezer cégből sok ezer idő közben csődbe ment

Az alábbiakban Hendrik Bessembinder az Arizonai Állami Egyetem munkatársának a Do Stocks Outperform Treasury Bills? című tanulmányával fogunk foglalkozni. A CRSP adatbázisának segítségével egészen 1926-ig tudjuk áttekinteni az amerikai részvénypiac egyedi részvényeit. Eszerint 25.967 részvény adatait érhetjük el, melyek havi átlaghozamát, és a mediánt is ki tudjuk számítani. Tekintettel arra, hogy a 90 éves időszak 1080 hónapból áll, így összesen 3,5 millió eseten alapulnak az alábbi táblázat eredményei.

A táblázatból jól látható, hogy az összes részvény átlaghozama pozitív, havi 1,13%, amely jelentősen felülteljesíti a rövid lejáratú kötvények (T-bill) hozamát (gyakorlatilag a kockázatmentes befektetés hozamát jelenti a t-bill), mely átlagosan 0,37% havonta. Érdemes azonban arra is tekintettel lenni, hogy a részvények esetében a szórás, azaz az átlagtól való eltérés jelentős (18,1 százalék), míg a T-bill esetében minimális. Ezt csak azért említeném meg, hogy érzékeljük a kockázatbeli különbséget. A részvénypiac pozitív ferdesége (skewness) sem érheti meglepetésként az oldalunkat rendszeresen olvasó kereskedőket, lásd itt. Illetve azt is láthatjuk, hogy a részvénypiacon a havi hozamok az esetek 48,4 százalékában pozitívak, és gondolom nem meglepő, hogy a T-bill havi hozamok az esetek 92,5 százalékában lettek pozitívak. Végül arra is figyeljünk oda, hogy a részvények havi hozamának csak a 47,8 százaléka múlta felül a t-bill hozamát az adott hónapban. Ezek után most nézzük meg, hogy egy-egy részvénnyel a teljes életciklusuk (amíg jegyzik a tőzsdén) alatt milyen hozamot lehet elérni.

Az alábbi táblázatban azt láthatod, hogy az összes egyedi részvény 71,7 százalékának pozitív volt az átlaghozama, de csak az összes részvény 49,5 százalékának lett pozitív az összesített hozama, ha a teljes életciklus alatt tartottuk a részvényt. Mindenesetre ebből már jól látható, hogy az összes 25.967 részvény közül mindössze csak a 49,5 százalékkal lehetett pozitív összesített hozamot elérni a teljes életciklusuk alatt (amíg a tőzsdén jegyezték a társaságok). Figyeljünk arra is, hogy csak a részvények 42,6 százalékával lehetett nagyobb hozamot elérni, mint a T-bill kötvényekkel ugyanazon időszakon.

Ha pedig részletezzük a fenti átlagos adatokat, akkor látható, hogy a kb. 25 ezer társaságból mindössze 4138 társaság nem lett kilistázva a tőzsdéről. Azt láthatjuk, hogy 12.560 társaság összeolvadás, tőzsde váltás, és felszámolás miatt került ki a CRSP adatbázisából, és további 9,187 társaságok listáztak ki. Ne is lepődjünk meg azon, hogy a 4138 társaságnak, mely a tőzsdéken maradt, lett a legjobb hozama, ahogy az alábbi táblázatból látható. Ezeknek a részvényeknek az átlagos élethosszig tartó hozama 106.000% volt (az összes 4138 társaság élethosszig tartó hozamának az átlaga), de még ezekre a válogatott társaságokra is igaz, hogy csak a 60,1 százalékukkal lehetett felülmúlni a t-bill kötvény hozamát.

Ha megnézzük a 12.560 kilistázott cég adatait, akkor itt az élethosszig tartó átlaghozam 3800% (38-szorozódott az árfolyam) volt, de még ebben a kategóriában is azt tapasztaljuk, hogy az esetek 73,8 százalékában az élethosszig tartó hozam pozitív, illetve ezen részvények 63 százaléka is felülmúlja a t-bill kötvények hozamát.

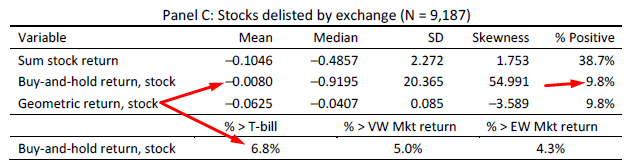

Nézzük meg az utolsó kategóriát, melybe az összes részvény 35 százaléka tartozik (9,187 részvény).

Itt már jól látható, hogy az élethosszig tartó összesített átlaghozam negatív és mindössze csak a társaságok 9,8%-a távozott a tőzsdéről pozitív hozammal, és csak a részvények 6,8 százaléka tudta felülmúlni az adott időszaki t-bill kötvény hozamát.

A leggyakoribb eset a 100%-os veszteség

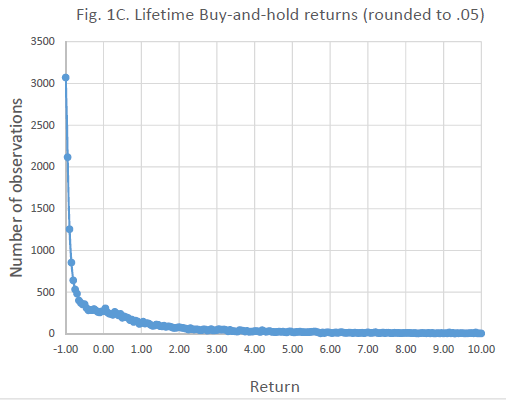

Ha tehát a fenti adatokat figyelembe vesszük, és az egyes részvények élethosszig tartó hozamát egy grafikonon ábrázoljuk, akkor jól látható, hogy a leggyakoribb eset a 100 százalékos veszteség egy részvényen. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

Forrás: Bessembinder, 2020

A fenti grafikonon jól látható, hogy az összes részvényből 3071 részvény (11,83%) esetében teljes tőkevesztést látunk (-1, azaz -100% hozam), és mindössze csak az összes részvény 42,6 százaléka volt képes felülmúlni a t-bill kötvények hozamát. Ezen felül pedig az is kiszámolható, hogy mindössze csak az összes eset 30,8 százaléka hozott akkora hozamot, mellyel a tőzsdeindex (kapitalizáció súlyozással számolva) hozamát, azaz a részvénypiaci hozamot felülmúlta. Ha ezekből a múltbeli adatokból indulunk ki, akkor azt mondhatjuk, hogy egy véletlenszerűen kiválasztott részvény esetében:

- 11,83% az esélye annak, hogy a teljes befektetési tőkédet elveszíted

- 57,4 (100-42,6) százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz

- 69,2 (100-30,8) százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el.

Ehhez tegyük hozzá, hogy a legtöbb befektető természetesen azt gondolja, hogy az ő szaktudásával kiválasztott részvények, nem egyeztethetők össze a véletlen részvénykiválasztással. Ennek oka a Dunning-Kruger hatás, azaz a befektetők többsége túlbecsüli saját tudását.

4% a valószínűsége, hogy megtaláld a sikeres cégeket

Ha az alábbi grafikont megnézed, akkor láthatod, hogy mindössze 1092 társaság részvényei, illetve kapitalizáció növekedése okozza a teljes amerikai részvénypiac eredményét 1926-2016 között. Azaz az igazán sikeres részvények mindössze a 25.000 részvény 4%-át teszik ki.

Forrás: Bessembinder, 2020

További érdekessége a fentieknek, hogy mindössze 50 társaság (összes társaság 0,2 százaléka) eredménye okozta az amerikai tőzsdén elérhető hozam 39,29%-át ezalatt a 90 év alatt, és az első helyen nem a Google, vagy az Amazon, esetleg az Apple áll, hanem az Exxon Mobil Corporation, mely önmagában 2,88 százalékkal járult hozzá a teljes amerikai részvénypiac teljesítményéhez. Igaz, ehhez 90 (1086 hónap) évre volt szüksége. Ezzel szemben a Facebook 0,52 százalékkal járult hozzá a tőzsde teljesítményéhez, de ehhez 55 hónapra volt szüksége. Az alábbi táblázatban a 10 legnagyobb részarányú társaságot látod, a teljes lista a fentebb hivatkozott tanulmányból érhető el.

|

Társaság |

Hozzájárulási arány |

Hónapok száma |

Évesített hozam |

|

Exxon |

2,88% |

1086 |

11,94% |

|

Apple |

2,14% |

432 |

16,27% |

|

Microsoft |

1,81% |

369 |

25,02% |

|

General Electric |

1,75% |

1086 |

10,67% |

|

IBM |

1,49% |

1086 |

13,78% |

|

Altria Group |

1,35% |

1086 |

17,65% |

|

Johnson & Johnson |

1,22% |

867 |

15,53% |

|

General Motors |

1,22% |

996 |

5,04% |

|

Chevron Corp. |

1,12% |

1086 |

11,03% |

|

Walmart Stores |

1,06% |

529 |

16,04% |

A sikeres vállalatok árnyoldala: a maximális visszaesés

Ha a fenti táblázatban szereplő tőzsdei társaságok árfolyamát megnyitjuk egy árfolyamelemző programban, és több évtizedes távon vizsgálatokat végzünk, akkor a lineáris ábrázolás miatt nem fog feltűnni, hogy a sikeres társaságok árfolyamában óriási visszaesés volt a múltban. Vegyük példaként a mai befektetők kedvencét az Apple részvényeket. Ha ugyanis áttekinted az Apple részvény árfolyamgrafikonját, akkor azt fogod tapasztalni, hogy kétszer is volt az árfolyamban óriási, 70 százalékot meghaladó visszaesés. Az egyik eset 1983-1985 között (79,75%), a másik eset 2000-2003 között (79,2%) történt. Ezek nem pillanatnyi leszúrások voltak, hanem évekig tartó csökkenő trendek, amikor folyamatosan érkeztek a rossz hírek a vállalattal, a piaccal kapcsolatban, és a befektető hónapról, hónapra csak azt figyelte, hogy zsugorodik a befektetése. Az ilyen helyzetben a befektetőt kétségek gyötrik, és olyan lelki és kognitív torzítások sorozatát követi el, melyeknek általában véve az az eredménye, hogy az átlagbefektető drágán vesz, és olcsó ad el.

Oké, az Apple csak egyetlen példa. Mi a helyzet a többi sikeres társasággal? Nézzük meg az amazon részvényeket, melyek árfolyamában 91,3%-os visszaesés következett be 2000-2001 közötti időszakon. Az alábbi táblázatban pedig az 1960-as évektől kezdődően látjuk a legsikeresebb társaságokat (az utóbbi 60 év legsikeresebb társasága az Apple). Kiemeltem a legnagyobb maximális visszaesést, és annak időtartamát.

Teljes lista itt: Bessembinder, 2020

A fentiek alapján kijelenthetjük azt, hogy a sikeres vállalatokba történő befektetés együtt jár az óriási maximális visszaesésekkel is, azaz habár hosszú távon ezek a befektetések eredményesek, rövid távon fájdalmas veszteségeket kell a befektetőnek elviselnie.

További vizsgálatok a témában

A Do stocks outperform treasury bills in international markets? cím alatt elérhető kutatásban már nemcsak az Egyesült Államok részvénypiacát, hanem további 57 ország tőzsdéjét tekintették át 1996-2017 között. A kutatás végkövetkeztetése egyezik a fenti vizsgálattal. Ezeken a piacokon a részvények 42,4 százaléka teljesítette felül a rövid lejáratú kötvények hozamát.

Egy másik vizsgálat pedig arra mutatott rá, hogy az időtáv növekedésével jelentősen csökken a tőzsdei társaságok túlélési esélye (lásd alábbi táblázat felső sora). Emellett az is megfigyelhető, hogy folyamatosan csökken a tőzsdén maradó és a tőzsdeindexet felültejesítő társaságok aránya. A múltban 5 éves távon az esetek 34,7 százalékban maradt a tőzsdén a tőzsdei társaság úgy, hogy közben a tőzsdeindexet is felülteljesítette.

A rossz hír az, hogy 5 éves távon a tőzsdén levő cégek 8,5%-át kilistázták a tőzsdéről, mégpedig valamilyen negatív okból kifolyólag. A fentieken túl az is kiderül az adatokból, hogy mindössze az összes társaság 34,7%-a volt képes arra, hogy a tőzsdeindexet felülteljesítse. Ha ebből az adatból indulunk ki, akkor kb. 35% a valószínűsége, hogy egyedi részvényekkel felülteljesítesz egy 5 éves időszakon. Sajnos azonban az időtáv növekedésével egyre romlanak az esélyeink, és 20 éves időszakon már a társaságok 18,1%-át kilistázták negatív okból kifolyólag, illetve mindössze ötből egy társaság (21,4%) részvényeivel lehetett felülteljesíteni a tőzsdeindexet. Tisztában vagyok azzal, hogy a fentiek ellenére sokan azt gondolják, hogy az OTP, az Amazon, a Google, a Facebook, a Tesla teljesen más kategória, sajnos azonban nagy számokon vizsgálva, hozzáértés nélkül rosszak az esélyeink az egyedi részvényekkel, így vélhetően jobban fogunk járni, ha szélesen diverzifikált portfólióban gondolkodunk.

A fentiekből körvonalazódhat az olvasó számára, hogy az egyedi részvények kiválasztásával nem csak nagy, rendkívüli hozamot lehet elérni, de nagyot lehet veszíteni, és jelentős kockázata is van annak, hogy tévedünk. Természetesen, ha visszagondolunk a közelmúltra, akkor úgy látjuk, hogy a sikeres részvényeket nem lett volna nehéz megtalálni, hiszen ma már mindenki a Google keresőjét használja, az egyik legnépszerűbb videómegosztó portál a youtube, ahogy a Facebook az első számú közösségi média. Ezeket utólag könnyű látni (hindsight bias), de a jelenből a jövőbe nézni már sokkal nagyobb kihívás.

Fontos figyelembe venni a kockázat megfelelő értékelését. Eszerint:

- "Jó" kockázat: A kockázatért cserébe kompenzációt kap a befektető. A kompenzáció valószínűsége magas.

- "Rossz" kockázat: A kockázatért cserébe nem kap semmit a befektető.

És bár tudjuk azt, hogy a részvénypiac kockázati prémiuma pozitív hosszú távon, de ennek ellenére a részvények többségének kockázati prémiuma nulla vagy negatív. A fentiek szerint tehát a "jó" kockázat a részvénypiac kockázati prémiumának kinyerésére irányuló tevékenység, míg a "rossz" kockázat vállalását a válogatás az egyedi részvények közötti, néhány elemes portfólió jelenti.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.