Cikkünkben a részvénypiaci befektetések jövőbeni hozamáról fogunk beszélni. A kérdés gyakorlatilag bármely befektetők érint, aki a hagyományos bankbetét, ingatlan, államkötvény befektetéseken túl valamilyen formában (részvények, befektetési alapok, ETF alapok) részvényeket is szeretne vásárolni. Gyakori kérdés a befektetők körében, hogy milyen hozamot lehet elérni a részvénypiacon. Ennek meghatározására van egy egyszerűbb (általában erről hallasz a pénzügyi tanácsadóktól) és több más módszer is, melyek közül a legjobb megbízhatóságút megbeszéljük cikkünkben, így a bejegyzés végére saját magad is meg tudod mondani, hogy nagy valószínűséggel egy ma indított részvénypiaci befektetésnek mekkora hozam lesz a következő években.

Tartalom:

- Mit mondanak a pénzügyi tanácsadók a jövőbeni hozamról?

- Mit nem mondanak el a pénzügyi tanácsadók?

- Lehetséges-e a pénzügyi tanácsadók módszerénél jobban előrejelezni a hozamot?

- A részvénypiac értékeltsége megjósolja a jövőt?

- A nyereség és a jövőbeni hozam összefüggései

- CAPE mutató és a részvénypiac jövőbeni hozamának előrejelzése

- A pénzügyi tanácsadók szerint a CAPE pontatlan

- A CAPE mennyire pontosan jelzi a jövőbeni hozamot?

- CAPE és a részvénypiaci hozamok az elmúlt 20 évben

Mit mondanak a pénzügyi tanácsadók a jövőbeni hozamról?

Ha beleolvasol pénzügyi tanácsadók, divatosabb kifejezéssel pénzügyi coachok blogjába, vagy meghallgatod a részvénypiaci befektetésekkel kapcsolatos tanácsaikat, akkor az esetek többségében két megközelítést hallhatsz a részvénypiac jövőbeni hozamával kapcsolatban. Az egyik esetben azt hallhatod (főleg az ingyenes pénzügyi tanácsadás esetén, azaz ilyenkor általában az értékesítésben érdekelt az ügynök), hogy a rövid távú múltbeli hozamokkal jósolják meg a várható hozam. A részvénypiaci, részvény befektetések esetében pedig a 3-5 év rövid távnak tekinthető, azaz az utóbbi 3-5 év múltbeli hozamától jelentős eltérést tapasztalhatunk hozamban a következő 10 évben. Ez a módszer inkább csak arra jó, hogy kiszolgálja azokat a befektetői igényeket, hogy a kockázatos részvénybefektetésektől nagyobb hozamot reméljenek. Remény persze lesz a nagy hozamra, de a valóságban könnyen csalódás lesz a vége. Ezt támasztja alá egyébként a részvénypiacon ismert long term reversal effect is, azaz az elmúlt 3-5 évben legnagyobb teljesítményt nyújtó részvények, a következő 3-5 évben alulteljesítenek.

Ennél sokkal pontosabb előrejelzést ad a jövőbeni hozamra a részvénypiac hosszútávú átlaghozamán alapuló becslés. Főleg erre alapozva mondanak véleményt általában a nem ingyenes szolgáltatást nyújtó pénzügyi tanácsadók. Ezek a pénzügyi tanácsadók már szakmailag jobban felkészültek, és alapvetően nem érdekeltek az értékesítésben, hiszen az ügyfél óradíjban, megbízási díjban fizet. A szakmai felkészültségnek pedig része az amerikai szakirodalom, mely nagyrészt az amerikai tőzsde múltbeli teljesítményének a vizsgálatán, és az abból levonható következtetéseken alapul. Így nem meglepő, hogy a pénzügyi tanácsadók jelentős része a passzív befektetést, a lusta portfóliót, a klasszikus vedd meg és tartsd technikákat javasolja ügyfeleinek, mivel ezekkel lehetséges maximalizálni a részvénypiaci hozamokat alacsony költségek mellett. Nyilván ezeknek a technikáknak is vannak hátrányai, melyek most nem témái cikkünknek, de már beszéltünk róla. Mindazonáltal ha visszatérünk az eredeti kérdésre, akkor általában azt a választ kapjuk, hogy a részvénypiaci befektetéssel évi 9-11%-os hozamot érhetünk el, tekintettel arra, hogy az elmúlt 100 évben az amerikai tőzsdeindexszel elérhető hozam kb. évi 10% volt, ha hosszú évek átlagát nézzük.

Mit nem mondanak el a pénzügyi tanácsadók?

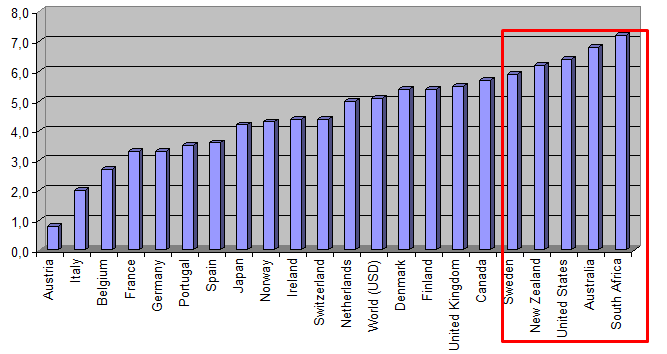

A 10%-os hosszú távú részvénypiaci hozam valóban közel áll a valósághoz, azonban ez csak az amerikai részvénypiacra igaz, és csak akkor, ha 50-100 éves adatokból indulunk ki. Nem szabad arról elfeledkezni, hogy a részvénypiac nem önállóan létezik, hanem mögötte gazdasági tevékenységet végző vállalatok vannak, azaz a részvénypiaci árfolyam-emelkedéshez hosszú távon gazdasági növekedés is szükséges. Márpedig az amerikai részvénypiacon nem lehet panasz az erős gazdasági növekedésre, hiszen az elmúlt 70 év legsikeresebb gazdaságáról beszélhetünk, ahol a GDP kilencszereződött, a lakosság pedig duplázódott. Ez azonban nem minden tőzsdére igaz. Ahogy arról már beszéltünk, amikor 20 ország tőzsdei hozamait tekintettük át az elmúlt 100 évben. A cikkből kimásoltam a legfontosabb grafikont. Ezen láthatod, hogy az egyes országokban milyen hozamokat lehetett elérni az utóbbi 100 évben. Az alábbi grafikonon a részvénypiaci befektetések hozamát tekinthetjük meg országok szerint 1900-2016 között. Az adatok itt is reálhozamot mutatnak évesítve (Y tengelyen). X tengelyen az országok neve látható, piros keretben az öt legnagyobb hozamú részvénypiac az elmúlt 100 év adatai alapján.

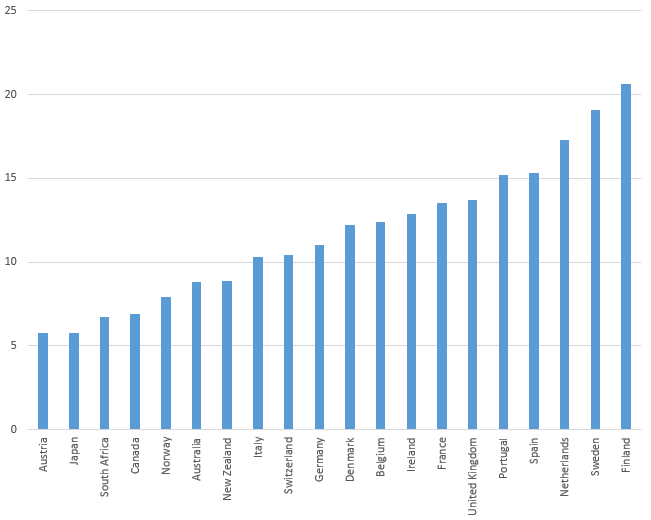

Azonban 10-20 éves időtávokon már a hozamok jelentősen eltérhetnek az 50-100 éves adatokból kiszámolt átlagtól. Például, nézd meg az 1980-1999 közötti részvényhozamokat. Az alábbi grafikonon két számjegyű éves hozamokat láthatsz.

forrás: Tények és tévhitek a tőzsdéről, befektetésről könyv

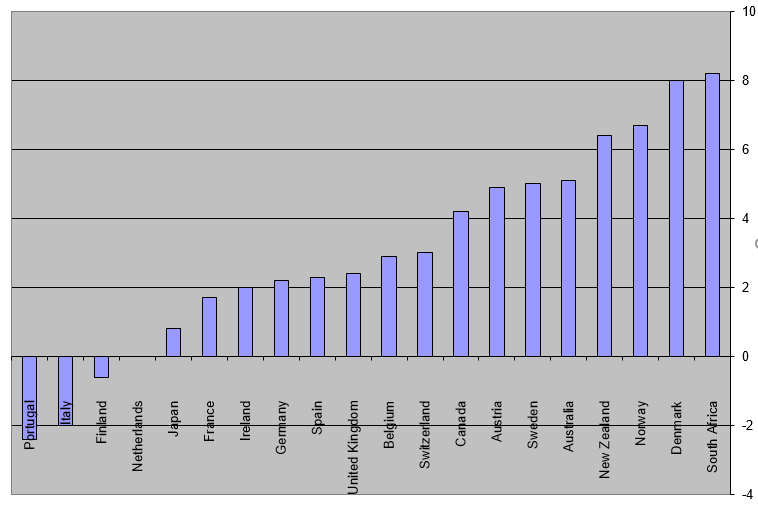

Az aranyéveket azonban sokkal gyengébb tőzsdei teljesítmények követték. Az alábbi grafikonon 2000-2016 közötti évesített reálhozamokat láthatod. A vizsgát 20 országból 4 országban nem volt reálhozamod a részvénypiaci befektetésen, és csak 4 ország esetében volt 6% feletti reálhozam.

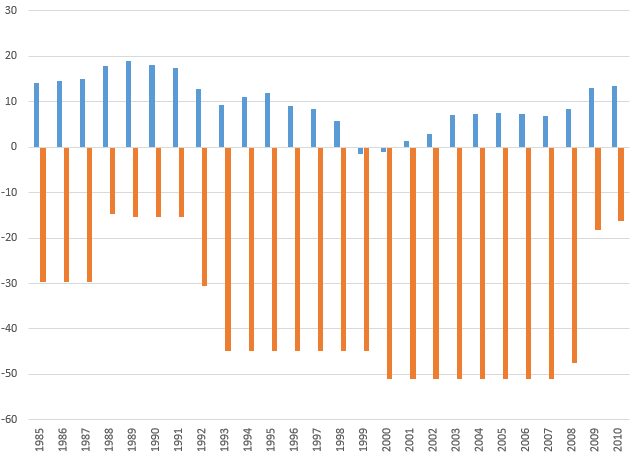

Az utóbbi grafikon rá is vezet a következő problémára, azaz 50-100 éves adatokból kiszámolt átlagos 10 százaléktól egyes időszakokban jelentősen eltérhet a részvénybefektetéssel elérhető hozam. Erre mutatok példát a Miért vezetnek félre a hosszútávú részvényhozamok? című bejegyzésben. Az alábbi grafikonon az amerikai tőzsdeindexbe történő befektetéssel elérhető 10 éves hozamokat láthatod (kék szín). Az X tengelyen a befektetés kezdő dátuma került feltüntetésre, és leolvasható a 10 éves időszakra vonatkozó CAGR hozam. Jól látható, hogy ha az 1980-as években fektettünk be 10 évre, akkor az évesített részvényhozamok 10% felettiek voltak. Ezzel szemben a 2000-es évek előtt történő befektetéssel akár negatív éves hozamunk is lehetett 10 éves távon. A sárga oszlopok az időszak alatti maximális visszaesést mutatják, azaz a 10 éves hozamért egyes esetekben 30-50%-os visszaesést kellett kibírnunk.

Lehetséges-e a pénzügyi tanácsadók módszerénél jobban előrejelezni a hozamot?

Gyakori egyébként, hogy a részvénypiaci befektetőknek nincs is szüksége a fentieknél pontosabb előrejelzésre. Ennek egyik oka lehet az, hogy valóban hosszú távon, azaz 20-30 évre fektetjük be a pénzünket. Ebben az esetben a rövid időtávon tapasztalt átlagtól való eltérések kevésbé érintik a befektetők, már csak a gazdasági faktoron múlik a hozam, azaz mennyit tud nőni az ország gazdasága 20-30 év alatt. A másik ok, amiért könnyen elfogadjuk az évi 10%-os hozamígéretet, a befektetők hozzáállásában keresendő. Ez pedig az ún. optimism bias pszichológiai hiba, azaz azt hisszük, a dolgok sokkal jobban fognak alakulni, mint ahogy valójában alakulnak, vagy alakulhatnak a valószínűségek szerint. Bár ez csak egy abból a 26 tőzsdepszichológiai hibából, melyről itt beszéltünk. Mindenesetre egyszerű módszerek léteznek arra, hogy a tőzsdén elérhető hozamot előre jelezzük, de ezek a számok sok esetben ütköznek az optimism bias torzítással, így a befektetők nem akarnak tudást venni róla. Mindenesetre, ha a valószínűségek, és nem a megérzések alapján szeretnéd a tőzsdén elérhető hozamot előrejelezni, akkor a következő módszer hasznos segítség lehet.

A részvénypiac értékeltsége megjósolja a jövőt?

A részvénypiac, vagy egyes részvények olcsók, vagy drágák, esetleg alulárazott, vagy túlárazott kifejezésekkel nap, mint nap találkozhatsz a híreket olvasva. Ezek a jelzők pedig arra utalnak, hogy egy részvény, vagy tőzsdeindex ára magasabb, vagy alacsonyabb a belső értékéhez képest. Eljutottunk oda, hogy a részvénypiacon elérhető hozamot úgy próbáljuk meghatározni, hogy most drága, vagy épp olcsó a részvénypiac. Értelemszerűen, ha drága a részvénypiac, akkor a következő 5-10 évre előrejelzett hozam alacsony lesz, fordított esetben pedig magas.

Az olcsó, vagy drága természetesen nem azt jelenti, hogy sokat esett a piac, ezért olcsó, vagy sokat emelkedett, ezért drága, hanem az ár, és valamely vállalati fundamentum arányában beszélünk olcsó, vagy drága helyzetekről. Erre a célra az értékalapú befektetők számos különböző mutatót használnak, és könnyen lehet, hogy az ismertebbekről már hallottál is, mint például a P/E, P/B, vagy P/S, P/FCF mutatók. Azt is érdemes tudni erről, hogy a value, azaz értékalapú tényezők valóban képesek megjósolni a jövőbeni hozamot, olyannyira, hogy a hatékony piacok elméletét megalkotó közgazdászok is elismerik, és az elmélethez kapcsolódó CAPM modellt ki is egészítették a value tényezővel, és egyéb más tényezőkkel.

A nyereség és a jövőbeni hozam összefüggései

Látható tehát, hogy az olcsó és drága helyzetek hatással lesznek a jövőbeni hozamra. Ehhez a P/E mutató is jól használható, mivel ez azt fejezi ki, hogy a részvény ára (P) és az egy részvényre jutó nyereség (EPS) milyen viszonyban van. Értelemszerűen, ha a részvény ára magas, és a nyereség alacsony, akkor egy nagy számot kapunk, azaz a részvény, vagy a tőzsdeindex (ebben az esetben összegezzük az összes társaságot) drága. Ha pedig a részvény ára alacsony és a nyereség magas, akkor a részvény, vagy tőzsdeindex olcsó.

A helyzet azonban nem ennyire egyszerű, mivel tőzsdeindexek esetében lesznek olyan társaságok, melyek veszteségesek, így a P/E mutatója nem számítható. Ha pedig ezeket kihagyjuk az index P/E mutatójának értékeléséből (ki szokták hagyni), akkor jobb eredményt kapunk. A problémáról a 21-es szabály kapcsán írtam bővebben. A fentiek miatt a P/E mutató 10 éves inflációval korrigált átlaghozamával célszerű a részvénypiac jövőbeni hozamának becslését elvégezni.

CAPE mutató és a részvénypiac jövőbeni hozamának előrejelzése

A CAPE mutató Robert J. Shiller Nobel-díjas közgazdász által kialakított mutató. Bár Robert Shiller neve kevésbé ismert a magyar befektetők körében, de érdemes kiemelnünk, hogy Shiller professzor a 2000-es években kirobbanó dotkom lufi és az ingatlanpiaci lufi (2008) kialakulására is felhívta a figyelmet. Igaz, hogy néhány évet várni kellett a válságok bekövetkezésére. Ennek ellenére a magyar médiában inkább Noruiel Roubini jóslásai kerültek be, aki azóta már számtalan alkalommal tévesen jelezte a közelgő válságot.

A Shiller PE ráta, más néven CAPE mutató (teljes néven a Cyclically Adjusted Price to Earnings Ratio) egy inflációval korrigált 10 éves átlageredménnyel számoló P/E mutató. A Shiller P/E mutató is ugyanazokat a szempontokat vizsgálja, mint a P/E mutató, azonban nem egyetlen részvényre, hanem az S&P500 indexet tartalmazó 500 legnagyobb amerikai társaságra vonatkozóan. A Shiller féle P/E ráta tehát egy részvénypiacot vizsgáló mutató, amely 500 társaság P/E rátáját összegzi. A mutató sajátossága, hogy minél magasabb értéket vesz fel, annál inkább túlértékelt a részvénypiac, azaz a részvények árazásában sokkal nagyobb profit várakozások tükröződnek. A mutató történelmi átlaga 16,9-es érték.

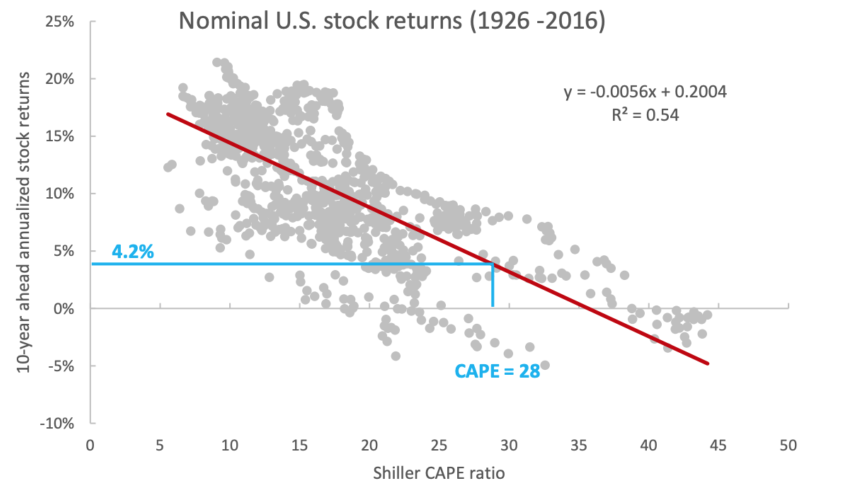

Az alábbi grafikonról már beszéltünk az Érdemes-e Shiller P/E mutatót használni a tőzsdei kereskedésben? című bejegyzésben. A grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as P/E ráta mellett a várható 10 éves hozam évi 4,2% volt, de például 2020 júliusában 29,28-as értéke van CAPE rátának, azaz a várható 10 éves évesített hozam 5,89%.

(grafikon forrása: https://alphaarchitect.com)

A pénzügyi tanácsadók szerint a CAPE pontatlan

Már a magyar interneten is találhatsz a témában cikket, de a külföldi pénzügyi tanácsadók blogjaiban rendszeresen előfordul a CAPE mutató hibáinak tárgyalása. A pénzügyi tanácsadók ellenállása észszerű, hiszen a CAPE mutató rendre alacsonyabb jövőbeni hozamot mutat ki. Olyannyira, hogy gyakran már-már összemérhető egyes kevésbé kockázatos befektetések (például ingatlan) hozamával, ráadásul a passzív befektetési stratégiák, mintaportfóliók is nehezebben értékesíthető, ha a kimutatott évesített hozam alacsonyabb. Arról pedig már ne is beszéljünk, hogy a "részvények hosszútávon felülteljesítik a kötvényeket" elv az utóbbi kétszáz évben csak az időszak negyedére volt igaz, lásd itt.

A fentiek ellenére természetesen a CAPE mutató sem tökéletes. Egyrészt a CAPE mutató 10 éves átlagnyereséggel számol. Az átlag pedig torzít, ha rendkívüli időszakok, extrém értékek is szerepelnek a sorozatban. Így például a 2008-2009-es időszakot követően (jelentősen csökkent ekkor a cégek nyeresége a gazdasági válság miatt) az átlagos nyereség alacsonyabb lett, azaz emiatt a CAPE magasabb értéket mutatott. Egy másik vélemény szerint pedig időközben nagyon sokat változtak a könyvelési szabályok, az amerikai cégek széles köre tért át non-GAAP könyvelési módszerekre (részleteket a Hogyan mutatnak ki nagyobb nyereséget a tőzsde társaságok? című cikk utolsó bekezdésében találod). Ez pedig felveti azt a problémát, hogy a múltbeli és a jelenbeli nyereség eltérő. Itt főleg egyébként az a probléma, hogy az utóbbi időszakban nagyobb nyereséget mutatnak ki a számviteli módszerekkel a cégek, így a CAPE alacsonyabb lesz, azaz a régi számviteli szabályokkal a mai CAPE magasabb lenne.

A CAPE mennyire pontosan jelzi a jövőbeni hozamot?

A fentiek mellett a világ egyik legnagyobb alapkezelője a Vanguard is készített egy kutatást a CAPE mutató megbízhatóságával kapcsolatban. Nekik köszönhető az alábbi hasznos grafikon, mely 1935-2012 közötti időszakban mutatja a 10 éves évesített hozam alakulását (kék színnel az átlaghozam, sárga színnel a reálhozam).

A következő grafikonon pedig azt láthatod, hogy a regressziós modell alapján melyik módszer bizonyul a legjobbnak, legnagyobb megbízhatóságúnak a tőzsdék hozamának előrejelzésében. Kék oszlopok a 10 éves, a sárga oszlopok az 1 éves jövőbeni hozam előrejelzését mutatják. Azt gondolom az 1 éves hozamok előrejelzéséről nem érdemes beszélnünk, hiszen a nagyon alacsony R2 érték jelzi, hogy nincs összefüggés a jelzés és a jövőbeni hozam között. 10 éves hozam tekintetében a CAPE mutató és a P/E ráta (nem 10 éves, hanem 1 éves nyereséggel számol) a legnagyobb megbízhatóságú.

Érdemes azt is megnézni, hogy a „Trailing 10 year stock returns”, azaz a múltbeli 10 éves hozam is pontatlanul jelzi a jövőbeni hozamot. A CAPE esetében a 0,43 R2 önmagában nem tűnik soknak (a Vanguard tanulmány szerzője szerint emiatt pontatlan a CAPE), de ne feledjük, egy olyan piacon végezzük a vizsgálatot, ahol véletlenszerűen alakulnak a hozamok. Az R2 tulajdonképpen azt jelenti, hogy az átlagos értékhez képest mennyire szóródnak, milyen távol vannak az egyes esetekben az adatok. Esetünkben ez azt jelenti, hogy a CAPE grafikonján behúzott csökkenő vonalat mennyire közelítik meg egyes esetekben az adatok. Az igazsághoz az is hozzátartozik, hogy az R2 számításokhoz a Vanguard közel 100 éves adatokat használt, azonban ha megvizsgáljuk az egyes időszakokat, akkor látható, hogy a CAPE alapú előrejelzés megbízhatósága az utóbbi évtizedekben már 0,9 közeli értéket vett fel. A 100 éves átlagot természetesen lehúzza a múltbeli rosszabb adat, de ahogy fentebb már írtam róla, 100 év alatt sok minden változott (például a számviteli szabályok).

forrás: advisorperspectives.com

CAPE és a részvénypiaci hozamok az elmúlt 20 évben

Kiküszöbölhetjük a CAPE mutatóból származó pontatlanságokat (könyvviteli szabályok változása), ha csak az elmúlt 20-30 évet vizsgáljuk. Az alábbi képen 1995-2020 közötti időszakot láthatod, melyben a 10 éves jövőbeni hozamot jelezzük előre a CAPE rátával (sárga pontok), és a kék pontok mutatják a tényadatot, azaz a valóságban ennyi lett a 10 éves hozam.

forrás: advisorperspectives.com

Azt láthatjuk, hogy az elmúlt 25 évben az esetek 67 százalékában a tényleges 10 éves részvénypiaci hozam a CAPE által előrejelzett érték +-1,37%-os sávjában szóródott. Az esetek 95 százalékában pedig a jövőbeni hozam a CAPE által előrejelzett érték +-2,74 százalékában szóródott. Ezekkel a hibarátákkal tehát azt lehetne mondani, hogy például a CAPE 29-es értékénél az előrejelzett 10 éves hozam 5,89%, és 67%-os valószínűséggel a hozam 4,52% és 7,26% között lesz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.