Cikkünkben megbeszéljük, hogy mit jelent a befektetések, tőzsde világában a biztonsági menedék, safe haven, menedékdeviza kifejezés. Kitérünk arra, hogy milyen termékeket tartanak a befektetők biztonsági menedéknek, szó lesz arról, hogy ezek mennyire védték a befektetőket a múltbeli válságok idején.

Mit jelent a biztonsági menedék (safe haven)?

A biztonsági menedék (angolul safe haven) olyan befektetési termék, mely a kockázatos részvények árfolyamával nem mutat szoros korrelációt. További feltétele a biztonsági menedéknek, hogy amikor a részvények ára esik (válságok, krízisek alatt), akkor a biztonsági menedék árfolyama emelkedik, azaz ezekben a helyzetekben negatív korrelációt lehet kimutatni.

Miért van szükség a biztonsági menedékre?

A befektetők magatartására jellemző, hogy kockázatos eszközöket (részvényeket) vásárolnak a magas hozam reményében, és ezt a kockázatot megpróbálják különböző eszközökkel mérsékelni. Legtöbbször kötvényeket vásárolnak a befektetők, mert a kötvények és a részvénypiac között negatív a korreláció, azaz amikor a részvények ára esik, akkor a kötvények árfolyama emelkedik (általában, de nem mindig). Ha visszatekintünk az elmúlt évtizedekre, akkor az Egyesült Államokban a részvénypiac és a 10 éves lejáratú államkötvények között pozitív (1990-1999), majd az utóbbi évtizedekben negatív korreláció volt megfigyelhető. Az alábbi képen a korrelációs együttható olvasható le a grafikon y tengelyén. Ennek értelmezése:

- Ha a korrelációs együttható értéke nulla, akkor a két adat között nincs lineáris kapcsolat, ami gyakran azt is jelenti, hogy a két adat független egymástól.

- Ha a korrelációs együttható értéke 1, akkor a két adat között teljes lineáris kapcsolat mutatható ki, azaz a két adat összefügg.

- Ha a korrelációs együttható értéke -1, akkor is van összefüggés a két adat között, de ellentétes irányú

forrás: What Precious Metals Act as Safe Havens, and When?

A kötvények mellett azonban számos befektető különböző alternatív befektetésekkel csökkenti a részvénypiac kockázatát. Az ingatlanok, a termőföld, a régiségek, a gyémánt több évtizedre visszamenő teljesítménye adja ehhez az alapot, de emellett az ún. alternatív befektetések hosszú sorát ismerjük, melyek jellegzetessége, hogy nem mutatnak szoros korrelációt a részvénypiaccal. A szoros korreláció azonban nem elég ahhoz, hogy egy eszközt biztonsági menedéknek tekintsünk, az is szükséges hozzá, hogy olyan időszakokban értékelődjön fel a termék, amikor a piacon pánik van, és félnek a befektetők. Ebbe a körbe jól beleillik az arany, hiszen az aranynak vannak ilyen tulajdonságai.

Melyek a legismertebb biztonsági menedékek?

Ugyanakkor azt is látni kell, hogy az arany, mint biztonsági menedék összefüggés egészen az 1980-es évekig egyáltalán nem volt széles körben elfogadott. Az első akadémikus vizsgálat az arany safe haven tulajdonságával kapcsolatban 1999-ben jelent meg, és a múltban azt láthattunk, hogy folyamatosan változott a köre a biztonsági menedékeknek, például:

- Amerikai dollár

- Svájci frank

- 10 éves német államkötvény

- Olaj

- Japán államkötvény

- REIT-részvények

- Befektetések, melyeknek a hosszú távú múltbeli hozama alacsony volt

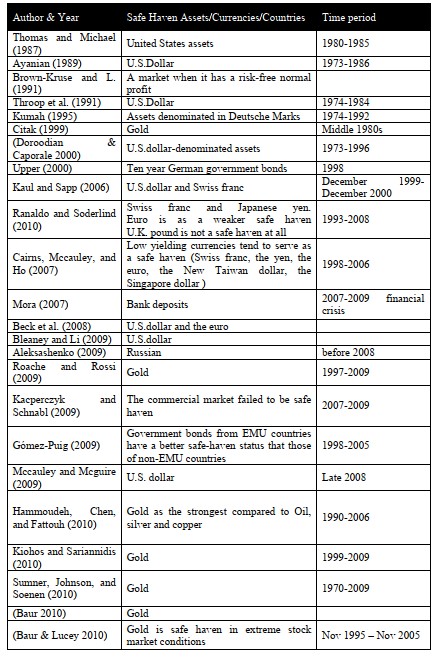

Az alábbi táblázatban egy teljes lista látható a biztonsági menedék eszközökről.

forrás: What Precious Metals Act as Safe Havens, and When?

A táblázatból is kiderül, hogy az arany több kutatásban is feltűnik, mint lehetséges safe haven eszköz. A témával kapcsolatban számos vizsgálatról beszámoltunk itt. Az elmúlt években pedig egyre többször vizsgálják a platina, palládium, ezüst biztonsági menedék funkcióját.

Mi az a menedékdeviza?

A biztonságos menedék egy általános fogalom, mely befektetési eszközök széles körére terjed ki, ezzel szemben a menedékdeviza kifejezetten egy biztonsági menedék funkciókkal rendelkező fizetőeszköz, deviza. Vegyük figyelembe, hogy a devizák esetében nincsenek olyan hosszú távú tapasztalataink, mint például az arany és más safe haven eszközök vonatkozásában. Tehát nem lehet olyan általános érvényű megállapításokat tenni, mint például az arany esetében. Ugyanis ahhoz, hogy egy deviza menedékdeviza legyen több tényezőnek, feltételnek is együttesen teljesülnie kell. Ezzel együtt ez azt is jelenti, hogy előfordulhat az a eset, hogy az elmúlt néhány évtizedben menedékdevizaként tekintettük egy devizára, majd pedig a jövőben nem lesz az. Tehát az alábbiakban megnézzük, hogy a közelmúlt eseményei, válságai alapján, mely devizák tekinthetők menedékdevizának. De ezt ki kell egészíteni azzal, hogy milyen feltételek szükségesek ahhoz, hogy egy deviza menedékdeviza legyen, és az is maradjon. Ezek pedig az alábbiak:

- stabil, többségi kormányzás

- stabil pénzügyi rendszer

- jó és stabil gazdasági mutatók

- a piaci szereplők menedékdevizaként tekintenek rá

Azt gondolom a fenti pontok egyértelműek, hiszen jellemzően a legjobb hitelminősítéssel rendelkező országok élvezik a befektetők bizalmát. Ez a bizalom pedig a stabil államhatalmon, és a nem sérülékeny gazdaságon alapul. Fontos továbbá a hírek szerepét is vizsgálni, hiszen a fenti tényezőknek számos ország devizája megfelel, azonban nem mindegyikből lesz menedékdeviza. Tehát az is szükséges ehhez, hogy a piac menedékdevizaként tekintsen rá. Az átlagos befektető pedig a hírekből szerez tudomást a menedékdevizákról, tehát figyeljük a híreket is. A fentiek után nézzük melyik deviza, miért tölti be a menedékdeviza szerepet, és mire figyeljünk oda a befektetés, kereskedés során.

Amerikai dollár, mint menedékdeviza

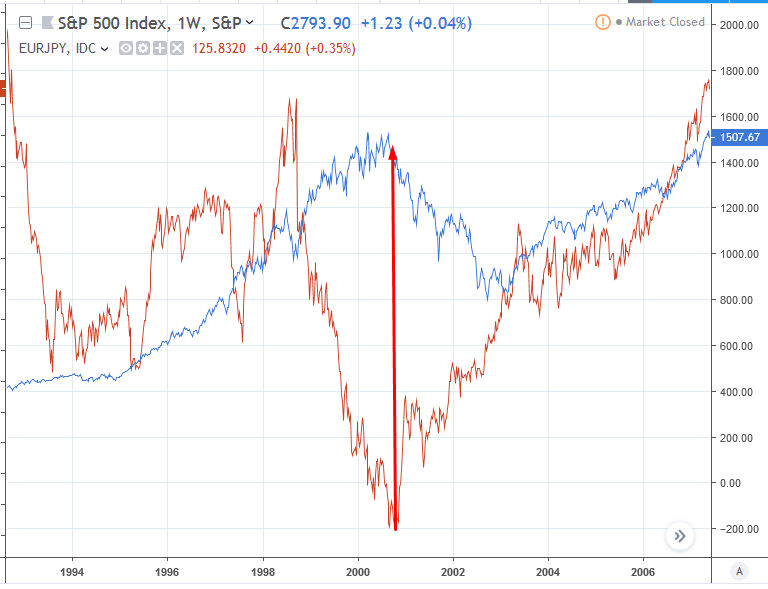

Az amerikai dollárba vetett hit azon alapul, hogy az amerikai gazdaság a legnagyobb, az amerikai állam pedig világot leginkább befolyásolni képes hatalom. Az amerikai kötvények (bondok) egyértelműen a menedék szerepét töltik be, azaz ha válság van a világban, akkor a kockázatosabb termékekből a kötvényekbe áramlik a pénz. Ennek egy része az amerikai kötvényekbe kerül. Ugyanakkor egy külföldi befektetőnek dollárt kell vásárolnia ahhoz, hogy amerikai kötvényt tudjon venni. Ez a folyamat pedig a dollárt erősíti. A dollár esetében azonban nagyon sok egyéb tényezőt is figyelembe kell venni, ami miatt elképzelhető, hogy egy válság során nem a várt hatást tapasztaljuk, azaz nem fog erősödni a dollár. Például a Fed döntései, válság kezelési megoldásai akár gyengíthetik is a dollárt. Mindenesetre a 2008-2009-es válságban azt tapasztalhattuk, hogy a dollár erősödött az euróval szemben. Az alábbi képen a kék görbe mutatja az dollár árfolyamát, a piros az amerikai részvénypiacot. A válság alatt a dollár erősödik.

De egész más helyzetet látunk a dotkom lufi idején. Itt ugyanis a tőzsdék esnek (piros görbe), de a dollár nem erősödik érdemben (kék) az euróval szemben.

Az alábbi képen pedig már nem az euró-dollár árfolyamot vizsgáljuk, hanem a dollár indexet, ami hat devizával szemben mutatja a dollár erősségét az alábbi súlyozás szerint:

- Euró 57,6%

- Japán jen 13,6%

- Angol font 11,9%

- Kanadai dollár 9,1%

- Svájci frank 3,6%

- Svéd korona 4,2%

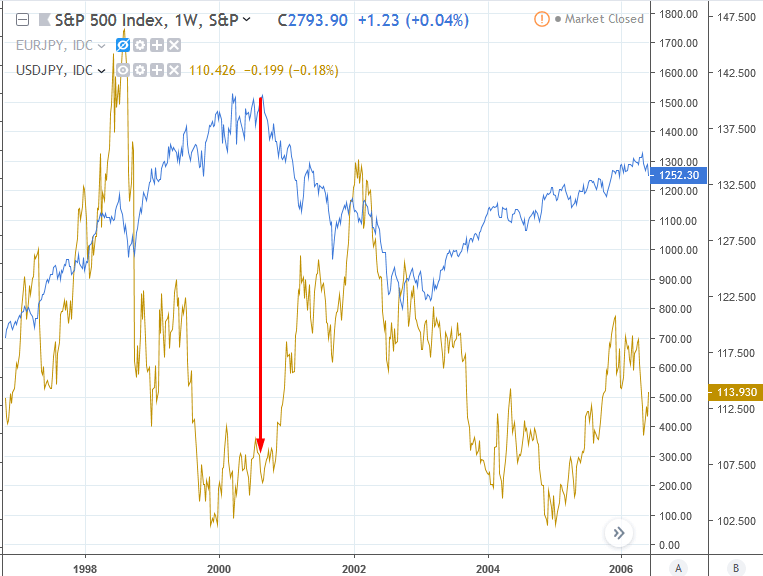

Az alábbi képen, kék színnel az amerikai tőzsdeindex látható, pirossal a dollár index. A dollár index erősödik, de csak amikor a 2008-as gazdasági válság elmélyül, a tőzsdék meredeken esnek. Majd a tőzsdei emelkedéssel együtt gyengül a dollár, esik a dollár index árfolyama. Összefüggést tehát itt felfedezhetünk, azaz a dollár menedékdeviza szerepét töltötte be.

A dotkom lufi idején azonban nem tapasztalhatjuk a hatást. Ugyanis már a dotkom lufit megelőző időszakban erőteljes dollár erősödés kezdődött, majd pedig a tőzsdék esésével (kék) együtt gyengült a dollár (piros). A képen megjelöltem néhány pontot viszonyítási pontként.

A dotkom lufi esetében érdemes figyelembe venni, hogy ez a válság nagyrészt az Egyesült Államokat érintette, tehát nem beszélhetünk olyan globális válságról, mint a 2008-2009-es. Grafikonon már nem mutatom be, de ha visszamegyünk a múltba, akkor az alábbi válságokat is megvizsgálhatjuk:

- 90-es évek elején a részvénypiac 20%-ot esik, dollár index is korrelál, azaz gyengül a dollár.

- 87-es tőzsdekrach idején az amerikai tőzsde 30%-ot esik, a dollár index is esik, korrelál.

- 1980-82 között gazdasági válság idején a tőzsde 30%-ot esik, dollár index erősödik, azaz menedékdevizaként funkciónál.

Svájci frank, mint menedékdeviza

Talán a legismertebb menedékdeviza a svájci frank, amely rendelkezik a menedékdevizák minden tulajdonságával, azaz fejlett ország, stabil kormányzat, erős gazdaság, alacsony infláció, erős bankrendszer, történelmi bizonyítékok a semlegességről. Erős befektetői bizalom, ráadásul közismert menedékdeviza a frank. Az alábbi ábrán a kék görbe az EUR/CHF devizapár árfolyama, a piros pedig az amerikai tőzsdeindex. Amikor esik a tőzsde a válság alatt, a frank erősödik az euróval szemben.

A jelenséget a dotkom lufi idején is megfigyelhettük, lásd alábbi kép. A kék görbe a svájci frank, piros az S&P500 index.

A fenti összefüggést a dollárral szemben is megfigyelhetjük, azaz a 2008-2009-es gazdasági válság és a dotkom lufi idején is erősödött a svájci frank a dollárra szemben.

Japán jen, mint menedékdeviza

A japán gazdaság már nem rendelkezik olyan jó adottságokkal, mint a svájci, de ennek ellenére, számos tényező miatt menedékdevizaként tekintenek rá. Egyrészt Japán a harmadik, a legnagyobb GDP-vel rendelkező országok között (ha az EU-t is beleszámítjuk, akkor a negyedik). Másrészt pedig alacsony az infláció, alacsonyak a kamatok, ami miatt a népszerű carry trade deviza a japán jen. Az alacsony kamatok miatt a befektetők gyakran vesznek fel hitelt japán jenben, hogy másik devizába tartsák a pénzüket, melyért nagyobb kamatot kapnak. Ez a carry trade folyamat azonban válságok idején erősíti a japán jen árfolyamát. Az alábbi képen piros görbe az EUR/JPY kurzusa, a kék az S&P500 index. A 2008-2009-es gazdasági válság alatt a japán jen erősödött az euróval szemben.

A dotkom lufi idején pedig nem töltötte be a menedékdeviza szerepét a japán jen. Itt azt láthatjuk, hogy a tőzsdék (kék) esnek, a japán jen (piros) pedig gyengül az euróval szemben

Dollárral szemben hasonló esetet tapasztalhatunk, azaz a japán jen gyengül a válság során. A képen a sárga görbe mutatja az USD/JPY jegyzését.

A 2008-2009-es gazdasági válság alatt viszont nagyon szépen együtt mozog az S&P500 index és az USD/JPY árfolyam, azaz a japán jen erősödik a dollár gyengül.

Svéd korona, norvég korona, dán korona, mint menedékdeviza

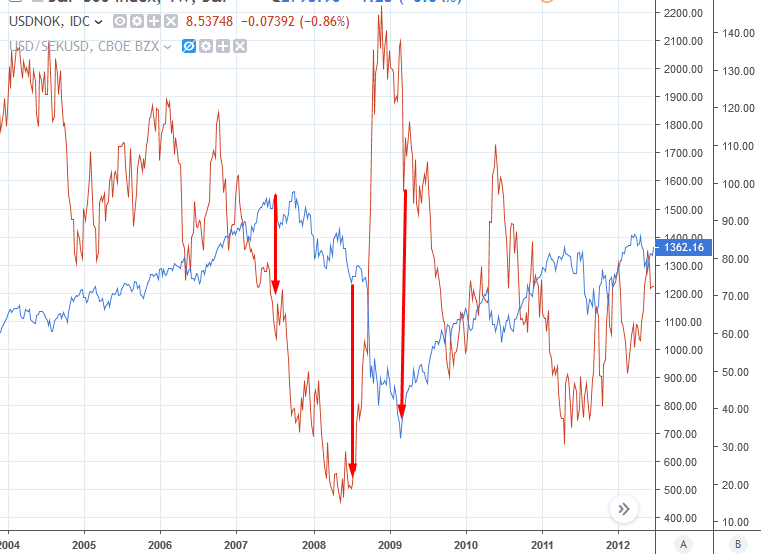

Többször felmerül a hírekben a fenti három deviza, mint lehetséges menedékdevizák. Ugyanis ezen országok gazdasága is rendelkezik azokkal a tulajdonságokkal, melyeket fentebb megfogalmaztunk a menedékdevizákkal kapcsolatban. Ahogy az alábbi képen látjuk a SEK/USD devizapár, azaz svéd korona amerikai dollár árjegyzése teljesen együtt mozog a tőzsdékkel. Ez pedig azt jelenti, hogy amikor esnek a tőzsdék, gyengül a svéd korona a dollárral szemben. Itt tehát nem tapasztalható, hogy menedékdeviza funkciót töltene be a svéd korona.

A norvég korona esetében pedig azt tapasztalhatjuk, hogy a válság kezdetén erősödni tudott a dollárral szemben (USDNOK grafikonját látjuk), majd a válság mélypontján meredeken erősödik a dollár, azaz gyengül a norvég korona. Kék görbe az S&P500 index, piros az USD/NOK.

A dotkom lufi idején pedig egyértelmű dollár gyengülés tapasztalható, azaz a norvég korona is erősödik, az USD/NOK árfolyam esik.

A dán koronáról nem is rakok be képet. Ugyanis az USD/DKK árfolyama gyakorlatilag ugyanúgy mozog, mint az USD/NOK a 2008-2009-es gazdasági válság alatt. A válság kezdetén erősödik a dán korona, gyengül a dollár, majd a válság mélyülésével, meredeken erősödik a dollár. Ez is mutatja, hogy ha nagy pánik van a világban, akkor mit tartanak értékesnek a befektetők.

Látható a fenti példákban is, hogy devizák esetében több tényezőt is érdemes vizsgálni. Bár általánosságban elmondható, hogy a menedékdevizák volatilis piaci körülmények között negatívan korrelálnak a tőzsdékkel, de ez nem minden esetben volt igaz a múltban sem. Számos egyedi tényező (monetáris politika, kamatdöntés) hatással lehet a devizák árfolyamára.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.