A cikkünk témája a közelmúltban megfigyelt, mozgóátlagokhoz kapcsolódó összefüggés, mely hasonlóan más tőzsdei anomáliákhoz megbízhatóan jelzi a részvények jövőbeni hozamát. Az alábbiakban megbeszéljük a MAD effect lényegét, arról is szó lesz, hogy mekkora többlethozamot lehet kinyerni a hatással, szó lesz az effektusra épülő tőzsdestratégia eredményéről is. Mielőtt azonban a részleteket megtárgyaljuk, kitérünk a MAD-hatás alapját jelentő mozgóátlagok jelzéseire is. Témáink:

- Mozgóátlag stratégiák típusai

- Milyen szerepe, jelzései vannak a mozgóátlagoknak?

- Van bizonyíték a mozgóátlagok hatékonyságára?

- Mit jelent a MAD effect?

- Milyen hozamkülönbség mutatható ki?

- MAD-stratégia eredményei

Mozgóátlag stratégiák típusai

A mozgóátlagok tekinthetők az egyik legnépszerűbb eszköznek a tőzsdei kereskedők, befektetők körében. Kisbefektetők mellett a professzionális befektetők is figyelik, és használják a mozgóátlagok egyes szintjeit. Ebben a tekintetben külön kiemelhető a 200 napos mozgóátlag, melyet gyakran a bikapiac/medvepiac határvonalának tekintenek. Eszerint a 200 napos mozgóátlag alatt a részvénypiac vagy egy részvény piaca csökkenő trendben mozog, míg a 200 napos mozgóátlag felett emelkedő trendet azonosítunk. Különféle portfólió-kialakítási technikákban is használják a mozgóátlagokat. Arra is láthatunk példákat, hogy a 10-12 havi mozgóátlag alatti árfolyam esetén a befektető kötvényekben várakozik, de ha a tőzsdeindex árfolyama visszaemelkedik a 10-12 havi mozgóátlag fölé, akkor újra befektet a részvénypiacon. Ezen az összefüggésen alapul a havi grafikonon vizsgált MACD-stratégia is ( lásd itt).

Milyen szerepe, jelzései vannak a mozgóátlagoknak?

Röviden összegezzük, hogyan használják a kereskedők a mozgóátlagokat. Az egyik lehetséges alkalmazási módszerre már utaltam fentebb. Eszerint a mozgóátlag által kiszámolt pontok támaszok, vagy ellenállások lesznek, emellett pedig a trendmegállapítás objektív jeleként is használják a kereskedők. Eszerint tehát a 200, a 100, az 50 napos és gyakran a 20 napos mozgóátlag értéke kijelöl egy támasz vagy ellenállási pontot. Az egyes stratégiákban a pontos értékek változnak, de még daytrade kereskedők is figyelik a mozgóátlag szinteket. A hagyományos használati mód része az is, hogy az emelkedő/csökkenő piacokat a mozgóátlag és az árfolyam helyzete alapján azonosítjuk. Eszerint:

- 150-200 napos mozgóátlag fölötti árfolyam hosszú távú emelkedő trendet jelez.

- 150-200 napos mozgóátlag alatti árfolyam hosszú távú csökkenő trendet jelez.

- 50-100 napos mozgóátlag fölötti árfolyam közép távú emelkedő trendet jelez.

- 50-11 napos mozgóátlag alatti árfolyam közép távú csökkenő trendet jelez.

- 15-21 napos mozgóátlag fölötti árfolyam rövid távú emelkedő trendet jelez.

- 15-21 napos mozgóátlag alatti árfolyam rövid távú csökkenő trendet jelez.

Az általános jelzéseken túl további alkalmazási módja is van az indikátoroknak. Ezek közül az egyikbe azok stratégiák tartoznak, melyek egy mozgóátlagot és az ár viszonyát vizsgálják. Ebben az esetben a belépési szabályok az alábbiak szerint alakulnak:

- Vételi pozíció nyitása, ha az árfolyam > a mozgóátlag értéke

- Eladási (short) pozíció nyitása, az árfolyam < a mozgóátlag értéke

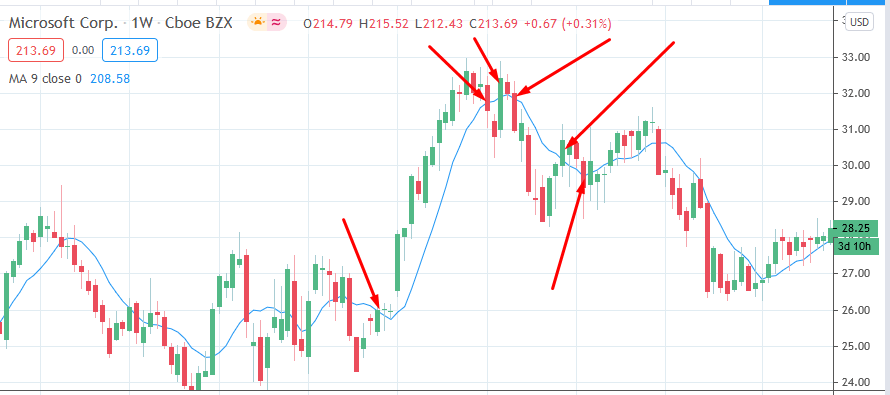

Példaként az alábbi grafikonon jelöltem néhány mozgóátlag jelzést a fenti szabály alapján.

A másik alkalmazási módnak a lényege, hogy két különböző periódus idejű mozgóátlagot használunk, és ha a rövidebb periódusidejű mozgóátlag a hosszabb periódus idejű mozgóátlag fölé kerül, akkor vételi jelet kapunk, fordított esetben pedig eladási jelzés érkezik. A szabályok:

- Vételi pozíció nyitása, ha a rövid időtávú mozgóátlag > hosszabb időtávú mozgóátlag

- Eladási (short) pozíció nyitása, a rövid időtávú mozgóátlag < hosszabb időtávú mozgóátlag

Az alábbi ábrán egy vételi és egy eladási jelet jelöltem.

A harmadik változata a kereskedési módszereknek, amikor a mozgóátlag meghatározott százalékkal eltolt változataival egy csatornát alakítunk ki. Itt a vételi jelzést a csatornából történő kilépés adhatja, de egyes változatok esetében az extrém, ritkán előforduló helyzeteket próbáljuk azonosítani, és ezek a helyzetek lesznek a belépési pontok. A harmadik változat megértéséhez érdemes a bollinger szalag témájú cikkünket elolvasnod, hiszen a bollinger szalag is egyetlen mozgóátlag eltolásával kialakított szalag.

Tekintettel arra, hogy a mozgóátlagok egyszerű lineáris rendszerek, így könnyen, gyorsan visszatesztelhetők. Emiatt nagyon sok visszatesztelést, statisztikai kutatást találunk a témában. Az elmúlt évtizedekben 29 átfogó kutatás készült mozgóátlag témában. Ezek között számos kutatást találunk, melyek megerősítik, hogy a mozgóátlagok segítségével többlethozam érhető el. Vannak azonban kutatások, melyekkel nem sikerült kimutatni többlethozamot. Mindenesetre nem jelenthetjük ki azt, hogy a mozgóátlagok nem hordoznak többletinformációt, ugyanis számos vizsgálat rámutat arra, hogy többletinformációt adnak a mozgóátlagok a kereskedőknek. Ha mélyebben érdekel a mozgóátlagok kutatásának témaköre, ajánlom figyelmedbe a Tőzsdei Anomáliák című könyvemet, melyben részletesen foglalkoztunk a fenti kutatásokkal, illetve itt az oldalon is találsz egy kivonatot a fontosabb kutatásokról. Az általános útmutató után nézzük a mai témánkat.

Mit jelent a MAD effect?

A MAD effect egy mozgóátlagokkal kapcsolatos összefüggésre utal, mely szerint egy rövid és egy hosszú távú mozgóátlag hányadosa bizonyos fokig képes előrejelezni a jövőbeni hozamot. Eszerint a ráta magas értéke magasabb jövőbeni átlaghozam kimutatását tette lehetővé részvények széles körén. A kutatásról teljes részletességgel a Moving Average Distance as a Predictor of Equity Returns című tanulmányban olvashatunk részletesen, de az alábbiakban összefoglalom a vizsgálat lényegét, eredményeit. Ahogy tehát egy bekezdéssel fentebb már utaltam rá, a MAD effect két mozgóátlag arányát vizsgálja. A kutatásban a 21 napos és a 200 napos mozgóátlag hányadosát vették alapul, de azt tapasztalták, hogy az összefüggés kimutatható 5-35 és 200-250 nap periódus idő közötti mozgóátlagokkal, ami jó hírnek mondható, hiszen egy tőzsdei összefüggés akkor tekinthető robusztusnak, ha a paraméterek kismértékű megváltoztatásával az eredmény nem változik meg lényegesen. Gyakori hiba tőzsdei kereskedőknél, hogy a stratégiájukat a végletekig optimalizálják (curve fitting), és ebben az állapotban egy kisebb változtatás is elég ahhoz, hogy a stratégia elromoljon. Sajnos az ilyen módszerek sikeres jövőbeni alkalmazhatóságának nagyon kicsi a valószínűsége.

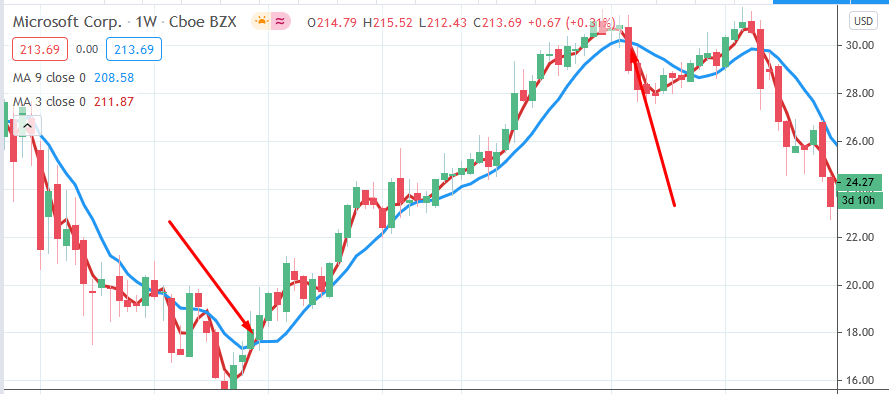

Visszatérve a mozgóátlagokra, az alábbi képen egy olyan részvény árfolyama látható, ahol a 21 és 200 napos mozgóátlag jelentősen eltávolodott egymástól. Piros színnel a 200 napos, kék színnel a 21 napos mozgóátlag látható a grafikonon. Nyilakkal jelöltem, hogy az időszak elején lényegesen kisebb távolság volt a két mozgóátlag között, mint az időszak végén. Gondot okoz, és téves eredményekre vezethet az abszolút értékben történő vizsgálat. Egész egyszerűen azért, mert időközben a termék ára is lényegesen drágább lett. A problémáról bővebben az MACD indikátor kapcsán beszéltünk, tekintettel arra, hogy az MACD is két mozgóátlag távolságát méri.

Ugyanakkor, ha a két mozgóátlag hányadosát vizsgáljuk, akkor az abszolút értékből adódó hiba kiküszöbölhető. Eszerint az ún. Moving average distance ratio (MRAT) az alábbiak szerint számítható ki.

MRAT= MA(21) / MA(200)

Esetünkben a fenti grafikonon leolvasható, hogy a 21 napos mozgóátlag értéke 827 dollár, a 200 napos mozgóátlag értéke pedig 452 dollár, így az MRAT = 1,82. Most nézzünk egy másik társaságot. Itt szemmel látható, hogy a két mozgóátlag közel van egymáshoz, az MRAT számítása így néz ki: 212/206= 1,02. Ez utóbbi társaság esetén tehát a két mozgóátlag hányadosa alacsonyabb értéket ad.

Látható az is az adatokból, hogy ha az MRAT értéke egy, akkor a két mozgóátlag megegyezik. Ha egynél nagyobb az érték, akkor a rövid távú mozgóátlag a hosszú távú fölött van (emelkedő trend), illetve amikor egyről, egynél nagyobbra változik a mutató, akkor kapjuk az ún. aranykereszt jelzést. Fordított eseten, ha egynél kisebb a ráta, akkor a rövid távú mozgóátlag a hosszú távú mozgóátlag alatt van, ami csökkenő trendre utal. Ha egyes értékről egy alá esik a mutató, akkor kapjuk a halálkereszt jelzést.

A fentebb hivatkozott tanulmányban a fenti módszer szerint tehát kiszámították több ezer társaság MRAT rátáját (az adatokat a split-el és az osztalékkal is korrigálták), így 1977-2018 között összesen 13.828 társaságot vizsgáltak meg. A vizsgálat következő lépése az volt, hogy az MRAT értékek alapján sorba rendezték az összes részvényt és 10 kategóriába sorolták be. A top kategóriába került az összes részvény 10%-a, melynek a legnagyobb volt az MRAT értéke, a bottom kategóriába az összes részvény azon 10 százaléka került, melynek a legkisebb volt az MRAT értéke.

Mondhatnák azt, hogy a top kategóriában azok a részvények kerültek, melyek rövid távú mozgóátlaga legnagyobb mértékben eltávolodott a hosszú távú mozgóátlagtól, azaz meredeken emelkedő árfolyamú részvényekről van szó. A bottom kategóriába ezek alapján pedig a meredeken eső részvények kerültek.

A vizsgálat első eredményeit az alábbi táblázat foglalja össze. Itt az MRAT sorban szereplő pozitív szám jelzi, hogy van összefüggés az MRAT és a jövőbeni hozam között. A zárójelben szereplő értékek a vizsgálat megbízhatóságára utalnak. Ha a t-stat érték 2 feletti, akkor a vizsgálat statisztikailag szignifikáns, azaz 95% a valószínűsége, hogy a vizsgált összefüggés nem a véletlen műve. Az első sorban az MRAT és az egyhavi hozam közötti összefüggés került kimutatásra. Itt a t-stat érték 4,92, mely 99 százalékos megbízhatóságot jelent. Látható, hogy 2-6 hónapos időtávon is magas az együttható értéke (5,67) és a vizsgálat szignifikáns. Érdemes külön figyelmet fordítani a 2001-2018 közötti adatokra is, mert ezen az időtávon is kimutatható az összefüggés. De különböző piaci helyzetekre lebontva is megfigyelhető, például:

- High/low sentiment: pozitív/negatív piaci hangulat időszakában

- High/low volatility: magas/alacsony volatilitású időszakban

forrás: Moving Average Distance as a Predictor of Equity Returns

A kutatásban egyébként figyelembe vettek 18 másik, a jövőbeni hozammal összefüggésbe hozható tényezőt. Ezeket nem sorolom fel tételesen, de a hivatkozott tanulmány első táblázata tartalmazza a listát (például size tényező, value, 52 hetes csúcs, asset growth stb.). A táblázat utolsó sorában azt is megnézhetjük, hogy csak két tényezővel mutat szorosabb összefüggést az MRAT: a momentummal (R2=0,58) és az 52 hetes csúccsal (R2=0,63). (R2 minél közelebb van egyhez, annál nagyobb a korreláció). Összességében tehát azt lehetne mondani, hogy a megfigyelt összefüggés nem magyarázható meg más ismert tényezőkkel.

Milyen hozamkülönbség mutatható ki?

A hozamkülönbséggel kapcsolatos információkat az alábbi képen látjuk. Eszerint a magas MRAT hányadosú részvények átlagos következő havi hozama 1,8%, az alacsony MRAT hányadosú részvények átlagos következő havi hozama 0,23%. Ha pedig a vizsgálat után 2-6 havi átlaghozamot nézzük, akkor a top kategóriában átlagosan 8%, bottom kategóriában átlagosan 0,74% a hozam. Azt látjuk tehát, hogy azok a részvények, melyek rövid távú mozgóátlaga és a hosszú távú mozgóátlaga között nagy a különbség a jövőben (következő hónapban és 2-6 havi távon) felülteljesítik azokat a részvényeket, melyeknél az MRAT érték alacsony. A hozamkülönbség jelentős a két kategória között, szerencsére azonban a long lábon keletkezik a hozamkülönbség nagy része, ami mindenképpen előnyös egy tőzsdestratégia esetében (long only, long-short magyarázatok itt).

forrás: Moving Average Distance as a Predictor of Equity Returns

MAD-stratégia eredményei

A kutatásban a fenti módszerek alapján kialakítottak egy vételi és egy eladási portfóliót. A vételi portfólióba 1 dollárt fektettünk 1977-ben, és mindig a top kategóriában (magas MRAT) szereplő részvényekbe fektetjük a pénzünket (egyéb szabályok mellett). A portfóliót minden hónapban átalakítjuk az új MRAT sorrend szerint. A vételi portfólió eredményeit a MAD top decile görbe alatt követhetjük nyomon. Az All-market jelölés a tőzsdeindexszel elérhető hozamot jelöli.

forrás: Moving Average Distance as a Predictor of Equity Returns

A mad-stratégia pontos eredményeit, a portfóliókialakítás részletes lépéseit a hivatkozott tanulmányban találjuk. Egy újabb vizsgálat pedig arra mutatott ár, hogy a MAD nemcsak az árfolyamon vizsgálva, hanem a kereskedési forgalmon mérve is megbízható előrejelző. A forgalommal módosított MAD-mutató jelzéseiről itt beszéltünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.