A befektetési portfólió átsúlyozásáról, az ún. rebalancing folyamatával ismerkedünk meg az alábbiakban. A rebalancing a befektetési portfólió kockázatkezelésének egyik módszere, a diverzifikációhoz hasonlóan a kockázatokat csökkenthetjük a befektetési portfólió időnkénti átsúlyozásával.

Korábban már beszéltünk róla, hogy a befektetési időtáv kockázatkezelési eszköze a diverzifikáció, azaz olyan eszközöken történő tudatos befektetés, melyek árfolyama különböző hatásoktól függ. A diverzifikációról részletesen: Diverzifikáció jelentése, szempontjai, diverzifikáció módszerei.

Rebalancing jelentése

A rebalancing, átsúlyozás tevékenysége pedig a diverzifikációhoz kapcsolódik, azaz időről időre megvizsgáljuk a portfóliónkat és visszaállítjuk az eredeti, kezdeti súlyokat.

A portfólió átsúlyozásra nézzük meg azt a példát, hogy a befektető kötvényekben és részvényekben tartja a vagyonát, azaz két eleme van a portfóliónak. Tegyük fel, az eredeti diverzifikációs aránya befektetőnek 50-50% volt, azaz vagyona fele kötvényekbe, másik fele részvényekbe került. Mivel a két eszköz kategóriának eltérő a hozama és a kockázata is, ezért időről időre lesznek olyan időszakok, amikor a részvények felülteljesítik a kötvényeket, és ez fordítva is igaz. Ha például a részvénypiacon jelentős áremelkedés tapasztalható, akkor a befektető portfóliójában az 50-50%-os arány el fog tolódni a részvények javára. Emiatt a befektető minden évben egy alkalommal megvizsgálja a portfólióját, és visszaállítja az eredeti súlyozás szerint a portfóliót. Azaz, ha a részvény arány 50% fölé emelkedik, akkor részvényeket ad el, és a pénzen kötvényeket vesz.

Rebalancing példa a gyakorlatban

Tegyük fel, a befektető 1 millió forintot fektet részvényekbe és 1 millió forintot államkötvényekbe. A részvénypiacon 30%-os éves emelkedés volt a példában, míg az államkötvényeken az elérhető éves hozam 5% volt.

Ekkor a portfólió 1 év múlva az alábbiak szerint alakul:

- Részvény portfólió értéke 1,3 millió forint

- Kötvény portfólió értéke 1,05 millió forint

Összesen 2,35 millió forint

A részvény és kötvény (50-50%-os) arányok az év végére így változtak meg:

- Részvény arány = 1,3 / 2,35 = 55%

- Kötvény arány = 1,05 / 2,35 = 45 %

Az eredeti arányok visszaállításához tehát el kell adnunk a részvény portfólió egy részét, és vásárolni kell kötvényeket. Az eladásra kerülő mennyiség könnyen kiszámítható, mivel a 2,35 millió forintos vagyon esetében kell az eredeti arányt kiszámítani, a példában 50-50%, azaz úgy kell átalakítani a portfóliót, hogy 1,175 millió forint legyen a részvényekben és a kötvényekben is. Tehát 125 ezer forint értékben (1,3 - 1,175) kell eladnunk a részvényekből, és ezen értékben kötvényeket venni (1,05 + 0,125 = 1,175 millió forint). A fenti folyamatot nevezzük tehát a portfólió átsúlyozásának, rebalancingnak, amely a diverzifikáció mellett csökkentheti a kockázatot, optimalizálhatja a hosszú távú eredményeket.

A valóságban bonyolultabb lehet a rebalancing tekintettel arra, hogy a portfólió sok különböző elemből állhat, és nemcsak kötvény részvény eszközkategória létezik. A fentiek mellett az ingatlan is egy meghatározó befektetési eszköz.

Milyen előnye van a rebalancing technikának?

A rebalancing egyik előnye, hogy a részvény kitettséget folyamatosan visszaállítjuk, így a kockázatok mérséklődnek. Ráadásul amikor a részvény kitettség megugrik, akkor jellemzően emelkednek az árak, bika piac alakul ki. Ilyenkor pedig az eladással gyakorlatilag profitot realizálunk, azaz amikor magasan vannak az árak, eladunk.

Az eset fordítottja, amikor esnek a részvénypiacon az árak, ilyenkor a részvény arány visszaesik az eredeti szint alá. Ebben az esetben pedig akkor fogunk venni, amikor a részvény árak esnek, mélyben vannak. Szintén javíthatja a portfóliónk eredményét a későbbiekben, hogy az esésben a kötvényeken realizált profiton részvényt veszünk. Ha a fenti példánál maradunk, és a részvénypiacon 30%-ot esnek az árak, akkor az átsúlyozás eredménye ez lesz, hogy a kötvényekből adunk el, és részvényeket veszünk (olyankor amikor alacsonyan vannak az árak).

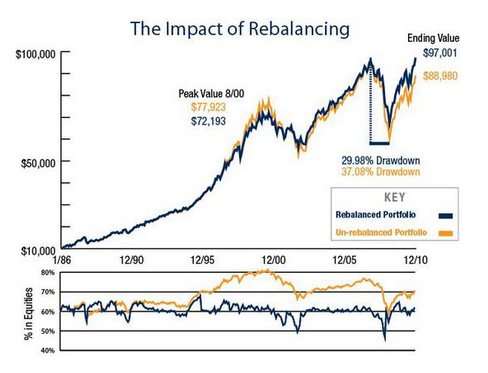

Az alábbi képen egy 60%-ban részvény, 40%-ban kötvény portfóliót láthatunk az elmúlt 25 évben. A kék görbe mutatja az évente eredeti súlyokra visszaállított portfóliót, a sárga portfólió pedig nem került átsúlyozásra. Azt láthatjuk, hogy a 2001-es dotkom lufi idején a sárga portfólió jobb eredményt ért el, mivel az árak megállás nélkül emelkedtek, akkor amikor nem volt ilyen mértékű buborék a piacon, már nem alakult ki ilyen jelentős eltérés a két portfólió között (lásd 2007). A 2008-2009-es válságban a rebalancing technikát alkalmazva a portfólió 29,98%-ot esett vissza, míg az átsúlyozás nélküli portfólió 37,08%-ot esett vissza.

(kép forrása: forbes.com)

Az alábbi képen egy rövidebb időtávot felölel összehasonlítást láthatunk. A szürke görbe mutatja az évente átsúlyozott portfólió hozamának alakulását.

(forrás: Business Insider)

Milyen gyakran érdemes átsúlyozni a portfóliót?

Eltérő vélemények vannak arra vonatkozóan, hogy milyen gyakran érdemes átsúlyozni a portfóliót. Jellemzően évi egy alkalommal javasolják a különböző források. Az évi egy alkalom lehet naptári dátumhoz köthető, de találkozhatunk olyan átsúlyozási módszerrel, ahol 5%-ot meghaladó eltérések esetén avatkozik csak be a befektető.

Minden esetben jobban járunk a rebalancing technika alkalmazásával?

A jövőt nem lehet előre látni, a rebalancing technikák a múltbeli adatokon csökkentették a kockázatot. Látható, hogy szélsőséges esetekben (sokáig egy irányba mozgó piac esetén) akár rosszabbul is járhatunk a portfolió átsúlyozással. A rebalancing technikája sem csökkenti nullára a kockázatokat, azaz ha egy részvénypiac hosszútávon emelkedik, akkor a technika segítségével a kockázatok mérsékelhetők, az eredmények javíthatók. De ha egy olyan részvénypiacon fektetünk be, mely hosszútávon stagnál, esik, akkor a rebalancing technika sem fog csodákat tenni. A hosszútávú indexkövető stratégiák ezen kockázatáról itt beszéltünk: Indexkövető stratégia, befektetések: kockázatok, veszélyek, mire figyeljünk

Michael Nolan a Bogle Financial Market Research Center elemzője az 1800-as évektől kezdődően (25 éves periódusokban) vizsgálta a rebalancing működését. Hasonló vizsgálatokat végzett Michael Edesess matematikus is. Ezekben a hosszú távú vizsgálatokban arra jutottak az elemzők, hogy a rebalancing technika az esetek többségében felülteljesíti a vedd meg és tartsd technikát (nem minden időszakban), de jellemzően a felülteljesítés kisebb mértékű. Azokban az esetekben viszont, amikor a vedd meg és tartsd technika teljesít felül, akkor a felülteljesítés sokkal nagyobb (főleg folyamatosan emelkedő bikapiacok idején).

Nézd meg az előadásunkat a Rebalancing technikáról

Az alábbi előadás témája a rebalancing, azaz a portfólió átsúlyozás technikájának megbeszélése. Kitérünk arra is, hogy milyen előnye van ennek a technikának, milyen mértékben csökkenti a kockázatot, mennyivel növekedhet a hozam, ha a rebalancing technikát alkalmazzuk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.