Cikkünkben a gazdasági, tőzsdei hírek részvénypiacra gyakorolt hatásait vizsgáljuk meg. Túllépünk az általános, népszerű állításokon a tőzsdei hírekkel kapcsolatban, és megnézzük, hogy múltbeli visszatesztelések, kutatások alapján milyen hatásokat tapasztalhatunk a tőzsdei, gazdasági hírek megjelenését követően. Témáink:

- Mit olvashattál a gazdasági hírek hatásairól, a hírkereskedésről?

- Mit jelent a „How the market reacts to news is more important than the news”?

- Mit jelent a „Sell on the Good news”?

- Melyek a legfontosabb makrogazdasági adatok?

- Gazdasági hírek hatásaival kapcsolatos elméletek

- A részvények ármozgásának 65%-át a hírek okozzák

- Minél nagyobb a hírverés, annál nagyobb az ármozgás?

- Negatív hírek hatásai gyengébbek, és késnek

- Lehetetlen megjósolni a hír hatásait?

- Az amerikai gazdasági adatok hatásai a hazai befektetésekre

- A gazdasági hírek előrejelzik a tőzsdén a rövid távú változásokat?

Mit olvashattál a gazdasági hírek hatásairól, a hírkereskedésről?

Nap, mint nap tapasztalhatjuk azt, hogy a különböző gazdasági hírek, események a részvények árazására hatást gyakorolnak. Éppen ezért figyelik a kereskedők a különböző gazdasági naptárakat, és vannak hírkereskedési módszerek, melyek kifejezetten ezeket a változásokat próbálják meg kereskedni. A hírekkel kapcsolatban számos általános nézet elterjedt a kereskedők körében, annak ellenére, hogy ezek mögött az összefüggések mögött nincs meggyőző bizonyíték. Egyesek úgy gondolják, hogy ha jó gazdasági hír érkezik, akkor venni kell, ha negatív hír érkezik, akkor pedig eladni célszerű, de természetesen a gazdasági környezet is hatással van arra, hogy a hírt hogyan értékelik a piaci szereplők.

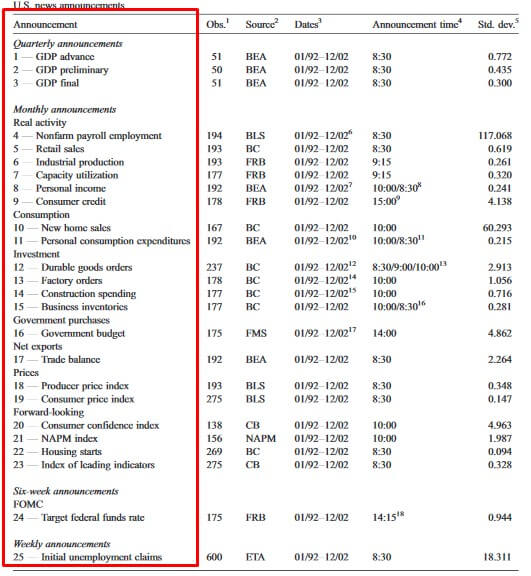

Gondolok itt Torben G. Andersen és munkatársainak kutatásaira, melyből kiderül, hogy a negatív gazdasági hírek (25 legfontosabb gazdasági adatot vizsgálták, lásd alábbi táblázat) negatív hatást gyakorolnak a tőzsdeindexek piacán recessziók, csökkenő trendek időszakában. Ugyanakkor bikapiacon, gazdasági fellendülés időszakában a negatív híreknek is pozitív hatása van a piacokra.

forrás: Real-time price discovery in global stock

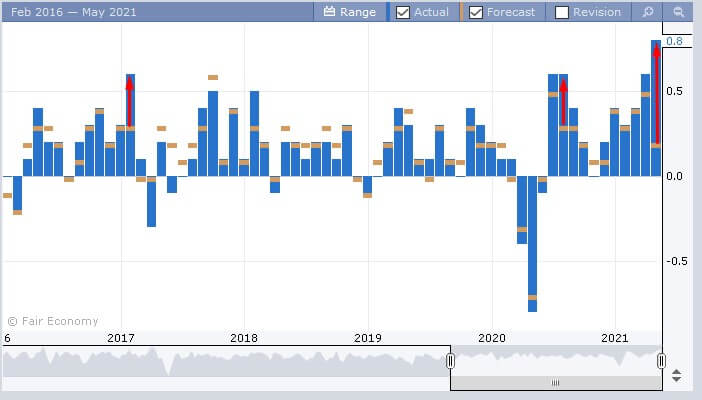

Mások inkább a meglepetés faktort vizsgálják, azaz pozitív vagy negatív meglepetés érte a piacot a gazdasági hír közzétételét követően. Ez az elv abból indul ki, hogy a gazdasági hírek megjelenése előtt már közzétesznek egy konszenzust, egy elemzői várakozást (alábbi grafikonon sárga színnel), amit a piac beárazott. Ha pedig az elemzői várakozásnál lényegesen jobb eredmény lesz a tényadat (kék színnel), akkor pozitív meglepetés érte a piacot, illetve ha a közzétett hír nem éri el a várakozásokat, akkor negatív meglepetésről beszélhetünk. A példában az inflációs adat lett a jelölt helyeken lényegesen nagyobb, mint a várt. Ebben az esetben negatív meglepetés érte a piacot, tekintettel arra, hogy a növekvő infláció félelmet kelt a befektetőkben.

Ezenkívül pedig ott vannak az olyan tőzsdei bölcsességek, mint a „How the market reacts to news is more important than the news” vagy a „Sell on the Good News”.

Mit jelent a „How the market reacts to news is more important than the news” ?

A címbeli tőzsdei mondás lényege, hogy sokkal fontosabb az, hogyan reagál a hírre a piac, mint a hír maga. Azzal ugyanis, hogy a hírre érkező piaci reakciókat vizsgáljuk, felmérhető a kereskedők, befektetők hangulata. A fentiek mellett azt is kifejezi ez a mondás, hogy a legtöbb hír hatása csak rövid távon érzékelhető, a piaci szereplők hamar elfelejtik, így a hosszútávú trendben egyfajta zajként jelennek meg. Érdemes lehet azt is figyelni, hogy bikapiaci környezetben a pozitív hírekre pozitívan reagál-e a piac, és a negatív hírek milyen hatást váltanak ki a piaci szereplőkből. Erős bikapiaci trendet jelezhet, ha a piac a negatív hírekre nem reagál érdemben.

Mit jelent a „Sell on the Good news”?

A fenti mondás pedig arra utal, hogy a jó hírekre adni kell a piacot. Egész egyszerűen azért, mert a jó híreket követően gyakori a jelentős árfolyam emelkedés, különösen egyedi részvények esetében. Az ilyen nagy volatilitású időszakok, meredek emelkedések pedig gyakran kijelölik egy emelkedés csúcsát, így ha jó hír érkezik egy társasággal kapcsolatban akkor az emelkedés után adni kell a piacot. Az alábbi képen a Tesla grafikonját láthatjuk. A nyíllal jelölt helyen erőteljes árfolyam-emelkedést tapasztalunk. Ekkor két jó hír érkezett, ugyanis az Evercore és az RBC Capital is felminősítette a Teslát, a részvények célárát is megemelte.

Ahogy a grafikon is látható a jó hírek után visszaesés következik. Az ilyen megfigyelések adják a sell on the good news mondás alapját. Nagyjából a fentiekkel összefoglalhatók azok az ismeretek, melyek a tőzsdei, gazdasági hírek piacra gyakorolt hatásaival kapcsolatban népszerűek a kereskedők körében.

Melyek a legfontosabb makrogazdasági adatok?

Ma már gyakorlatilag több tucat fontos makrogazdasági adatot tudunk elkülöníteni, ugyanakkor jól látható, hogy a legnagyobb piacmozgató hatást mindössze néhány fontosabb makrogazdasági adat váltja ki. A témával kapcsolatban Maria Viera (Refinitiv) készített egy átfogó vizsgálatot 2023-ban. Ebben 2009-2022 közötti időszakon az USD/JPY, az amerikai államkötvények és az S&P500 indexen vizsgálta meg számos makrogazdasági adat hatását. A fentebb leírtak alapján a meglepetés-tényezőre helyezte a vizsgálat a hangsúlyt, azaz azt vizsgálta, hogy a makrogazdasági adat vártnál jobb vagy rosszabb tényadata milyen piaci reakciókat vált ki. Az alábbi képen az USD/JPY vonatkozásában látható, hogy a legnagyobb hatást az amerikai munkaerőpiaci adatok (NFP), az ISM index, a negyedéves GDP legelső becslése, a maginfláció, a kiskereskedelmi forgalom váltja ki. Az adatok azt mutatják, hogy a vártnál jobb makrogazdasági adatok a dollár erősödését eredményezik.

forrás: Viera, 2023

Kötvénypiaci árak esetében hasonló, de negatív hatásokat láthatunk. Fontosságát tekintve nagyrészt itt is ugyanazok a gazdasági adatokat látjuk.

forrás: Viera, 2023

Az S&P500 esetében az első három helyezett után látunk némi változást az adatokban, amiben jelentős változás van, az az inflációs adatok, melyek jelentősége szintén nagy, de negatívan hat a tőzsdeindex árfolyamára.

forrás: Viera, 2013

Az öt legfontosabb gazdasági adatot, és azok befektetési eszközökre gyakorolt hatását a tartalmazza az alábbi táblázat. A zárójelben szereplő jelzés mutatja a makroadat árfolyamra gyakorolt hatását. A „+” jelzés pozitív kapcsolatra utal, azaz vártnál magasabb tényadatra emelkedéssel reagál a befektetési eszköz ára. A „-„ jelzés esetében a vártnál magasabb tényadat hatására áresés figyelhető meg.

|

USD/JPY |

10 éves amerikai államkötvény |

Amerikai részvénypiac |

|

Non farm payroll (+) |

Non farm payroll (-) |

Private payroll (+) |

|

Private payroll (+) |

Private payroll (-) |

Private payroll (+) |

|

ISM manufacturing PMI (+) |

ISM manufacturing PMI (-) |

ISM manufacturing PMI (+) |

|

GDP advanced (+) |

Core CPI m/m (-) |

Core CPI m/m (-) |

|

Core CPI m/m (+) |

Average earngins m/m (-) |

Retail sales m/m (+) |

Gazdasági hírek hatásaival kapcsolatos elméletek

A témával kapcsolatban megkerülhetetlen Eugene Fama professzor hatékony piacok elmélete, mely szerint teljesen értelmetlen a múltbeli árakkal kapcsolatos összefüggések keresése, ráadásul ha egy új információ megjelenik a piacon, akkor az nagyon gyorsan árazódik, így nem lehetséges többlethozamot kinyerni a hírekkel sem.

Az 1965-1970-es években ezeket az érveket kevesen kérdőjelezték meg, és a gazdasági hírek kutatásával kapcsolatban Viktor Niederhoffer kutatásait kell megemlítenünk, aki egyébként Soros György Quantum alapjának a vezetője volt, majd a saját alapítású hedge fundjával is rendkívüli teljesítményt ért el, így az alapjának csődjéig a világ legjobb kereskedőjeként tartották számon (bővebben itt). Mindenesetre Niederhoffer 1971-ben a hírek és a részvények hozamának kapcsolatát kutatta, és kimutatta, hogy a nagy piacmozgások valószínűsége sokkal nagyobb a nagy gazdasági híreket követően. A nagy gazdasági híreket Niederhoffer még úgy definiálta, hogy a New York Times címlapján mekkora helyet foglal el a hír. A fenti vizsgálat volt tehát az első, mely rámutatott arra, hogy a hírek nem azonnal, pillanatok alatt, hanem napok alatt épülnek be a részvények árában, ami felveti annak a lehetőségét, hogy a kereskedők abnormális hozamot (abnormális hozam magyarázata itt) nyerjenek ki. Az 1990-es éveket követően a korszerű számítógépek elterjedésével pedig vizsgálatok széles köre foglalkozott a hírekkel, és különösen a 2000-es éveket követően jelentek meg további vizsgálatok.

1) A részvények ármozgásának 65%-át a hírek okozzák

Ryan és Taffler a What Firm-Specific News Releases Drive Economically Significant Stock Returns and Trading Volumes? cím alatt elérhető vizsgálatában a cégekkel kapcsolatos gazdasági hírekre, gazdasági eseményekre fókuszálva kimutatták, hogy a részvények nagy árfolyam-mozgásainak 65%-át a céggel kapcsolatos hírek okozzák. Ez tehát a második bizonyíték arra vonatkozóan, hogy érdemes elemezni a gazdasági híreket, hiszen jelentős árfolyam-elmozdulások köthetők hozzájuk.

2) Minél nagyobb a hírverés, annál nagyobb az ármozgás?

Xun Liang (Neural Network Method to Predict Stock Price Movement Based on Stock Information Entropy címmel) a gazdasági hírek részvénypiacra gyakorolt hatását kutatta. Vizsgálataiban megalkotott egy ún. WSNV (web stock news voluemes) indikátort, mely a direkt és indirekt hírek mennyiségét összegezte. Direkt hírnek tekintette azokat a gazdasági híreket, melyek magától a cégtől származtak, az indirekt hírek pedig az újságíróktól, elemzőktől származó hírek voltak. Liang lényeges megállapítása az volt, hogy minél több hír jelenik meg az adott eseménnyel kapcsolatban, annál nagyobb hatást gyakorol a részvény árfolyamára. Ez egyébként teljesen logikus, hiszen a részvények árára az ún. eseményvezérlet vételi nyomás is hatást gyakorol, azaz minél több szereplő értesül egy hírről, annál nagyobb lesz a hír hatása.

3) Negatív hírek hatásai gyengébbek, és késnek

Paul C Tetlock (More Than Words: Quantifying Language to Measure Firms' Fundamentals) kutatásaiban a negatív gazdasági hírek részvényekre gyakorolt hatásait vizsgálta. Számítógépes szövegelemzéssel különböző negatív szavak előfordulását kereste, és azt figyelte meg, hogy a tőzsdei társaságokkal kapcsolatos negatív hírekre (gyorsjelentés, előrejelzések) a részvény ára kisebb mértékben, és egy napos késéssel reagál. Tetlock már egy algoritmus segítségével próbálta meg a híreket feldolgozni, és eldönteni, hogy a hír tartalma negatív vagy pozitív. A fentieken túl egy automatikus stratégiát is kialakított, mely a negatív szavakat tartalmazó hírek alapján lépett pozícióba, és nyerséget tudott kitermelni, azonban a nyerség olyan kevés volt, hogy a kereskedési költségekkel együtt valószínűleg veszteséges volt a rendszer. Mindenesetre számos eljárás létezik, melyekkel a gazdasági hírek széles köre feldolgozható, és automatizált stratégia építhető rá. Ezek a következők:

- NewsCATS

- Support vector Machine (SVM)

- Bayesian classifiers

- Naive classifiers

- Vector distance classifier

A fentiek közül néhányat lentebb megbeszélünk.

4) Lehetetlen megjósolni a hír hatásait?

SVM (vector distance) módszerre épülő előrejelzési modellt vizsgált meg Luss és d’Aspremont (Support Vector Machine Classification with Indefinite Kernels címmel) a PRNewswire adatbázisát felhasználva. A vizsgálatuknak két célja volt. Az egyik, hogy a módszerrel megjósolják, mely részvények ára fog emelkedni, csökkenni a hír hatására. A másik cél pedig, hogy előre jelezzék, mely részvényeknél lesz abnormális hozam, nagy árfolyammozgás a hírt követően. A vizsgálatuk eredménye az lett, hogy lehetetlen megjósolni az ármozgás irányát az SVM módszerrel, de azt képesek voltak előre jelezni, hogy lesz-e abnormális hozam a részvény piacán. A módszer eredménytelenségét vélhetően az okozza, hogy nem minden negatív, pozitív szónak ugyanakkora a negatív/pozitív hatása, az algoritmus viszont nem tud különbséget tenni.

Az amerikai gazdasági adatok hatásai a hazai befektetésekre

Befektetők körében ismert az a mondás, mely szerint, ha az amerikai gazdaság „tüsszent”, akkor a fejlődő országok (így hazánk) gazdaságai megfáznak. A mondás mögött a gazdaságok szoros kapcsolatát, a globalizációt sejthetjük, azaz a fejlett országokban bekövetkező változások felnagyítódnak, és erőteljesebben fejeződnek ki a fejlett országok, így hazánk gazdaságában is. A témával kapcsolatban az IMF kiadott egy vizsgálati anyagot, melyben 2000-2020 közötti időszakon vizsgálták 60 fejlett ország (így hazánk) befektetési eszközeire milyen hatást gyakorolnak a közzétett amerikai makroadatok. A Spillovers to Emerging Markets from US Economic News and Monetary Policy cím alatt elérhető kutatásban az Egyesült Államok gazdaságával kapcsolatban nyolc különböző gazdasági adatot vizsgáltak meg. Ezek az alábbiak voltak:

- Foglalkoztatottság, azaz a non-farm payroll

- Heti újonnan munkanélküli segélyért folyamodók száma (Initial Claims)

- GDP első közzététel (GDP advanced)

- Tartós javak rendelési állománya (durable goods orders)

- Infláció, core CPI inflation

- Termelői infláció, core PPI inflation

- FOMC, Fed kamatdöntés

- Covid-19 vakcinákkal kapcsolatos hírek

A vizsgálat 2000 január és 2020 májusa közötti időszakon zajlott, és 60 fejlődő ország gazdaságára gyakorolt hatásait vizsgálták a fenti híreknek. Önmagában nem csak a hírek és az adatok változását vetették össze, hanem a kutatás kiterjedt a gazdasági adatok meglepetés-hatásának vizsgálatára is. Eszerint ha a vártnál jobb adat érkezett, akkor a piacot pozitív, ha a vártnál rosszabb adat érkezett, akkor negatív meglepetés érte a piacot.

Az alábbi táblázatban a közzétett adatok amerikai piacra gyakorolt hatásait mutatják. A yield oszlopokban a különböző lejáratú álla,kötvények hozamára, a term prem. alatt a rövid és hosszú lejáratú kötvények hozamkülönbségére, a stock oszlopban a részvénypiac hozamára gyakorolt hatások iránya és erőssége figyelhető meg. A nagyobb érték nagyobb hatást jelez, a negatív érték ellentétes hatásra utal. Az adatok alapján az inflációval kapcsolatos hírek negatív hatást váltanak ki a részvénypiacon (növekvő inflációs adatok), de csak egy 30 perces időablakban mutatható ki szignifikánsan. A munkaerőpiaci adatoknak is erős pozitív hatása van a részvénypiacon, de a kötvényhozamok esetében is pozitív hatás mutatható ki, maximálisan 1-2 napos időtávon.

Az alábbi táblázatban már az amerikai makroadatok fejlődő országok kötvény és részvénypiacára gyakorolt hatásai olvashatók le. Az adatokból kiderül, hogy a pozitív munkaerőpiaci adatok (több álláshely, kevesebb munkanélküli segélyért folyamodó) csökkentik a hozamkülönbséget a fejlődő országok kötvénypiacai hozamai és a dollár-kötvények hozamai között (EMBI), de a részvény és kötvénypiacon pozitív hatások mutathatók ki.

A fenti táblázatból kiderül, hogy a foglalkoztatottsággal összefüggő adatoknak van a legerősebb hatása, ezt követik a gazdasági aktivitással összefüggő adatok és a koronavírus vakcinákkal kapcsolatos hírek. Ugyanakkor az is látható, hogy az inflációval kapcsolatos híreknek limitált hatása van a fejlett országok tőkepiacain. A monetáris politikával kapcsolatos meglepetések pedig annak függvényében változnak, hogy milyen reakciói lesznek a híreknek az amerikai részvénypiacokon. Összességében tehát az derül ki a fentiekből, hogy a fejlődő országok befektetési eszközeinek árazásában fontos tényezőnek tekinthetők egyes amerikai makroadatok. Ugyanakkor arra is legyünk tekintettel, hogy a hírek rövid idő alatt beépülnek az árakba. Amerikai befektetési eszközök esetében 1 nap, míg a fejlődő országok befektetési eszközei esetében 1-2 nap alatt árazásra kerülnek az új hírek.

A gazdasági hírek előrejelzik a tőzsdén a rövid távú változásokat?

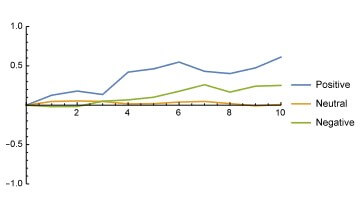

Egy 2016-os kutatásban szintén algoritmikus hírfeldolgozás alapján vizsgálták meg 1716 amerikai részvény piacán megjelenő híreket és az árfolyamra gyakorolt hatásukat. Az algoritmikus hírfeldolgozás alatt olyan módszereket értünk, mint az ún. naive classifier, melynek lényege, hogy a pozitív és negatív szavak száma alapján határozzuk meg, hogy a hír negatív vagy pozitív esemény volt. Az ún. vector distance classifier módszerrel a megjelenő hírt más hírekkel összevetve állapítható meg a hír negatív/pozitív tartalma, és az ún. bayesian classifier annak a valószínűségét mutatja meg, hogy a hír mekkora eséllyel tartozik a jó vagy rossz hírek közé, és eszerint minősítjük a hírt.

Az alábbi képen a fenti módszerekkel végzett vizsgálat összegző eredménye látható. A grafikon x tengelyén nulla pontban a hír megjelenése, illetve az azt követő 10 napos időszak figyelhető meg. Az y tengelyen az abnormális hozam mértéke látható, mely nem magyarázható meg más ismert tényezőkkel, a részvények múltbeli voltatiltásával (magyarázat itt) Azt láthatjuk, hogy a pozitív hírek esetében lényegesen nagyobb az abnormális hozam az eseményt követő 10 napban.

forrás: The impact of press releases on stock prices

Az alábbi táblázatból pedig kiderül, hogy az esemény napján jelenik meg az abnormális hozam jelentős része (lásd AR%, mely az aznapi abnormális hozam) és a következő napokban alig mutatható ki abnormális hozam (CAR% alig változik).

forrás: The impact of press releases on stock prices

Kisebb tőzsdei társaságok (kék) esetében lényegesen nagyobb az abnormális hozam, és a beépülési időszak is hosszabb.

forrás: The impact of press releases on stock prices

Ugyanakkor a negatív hírek hatása is nagyobb, ahogy az alábbi grafikonon látható.

forrás: The impact of press releases on stock prices

A fenti vizsgálatban egyébként megpróbálták algoritmikusan kinyerni az abnormális hozamot. Ahogy a táblázatból is látható, nem sikerült pozitív eredményt elérni. Zárójelben jegyezném meg a véletlen ügyletkötés eredménye a „Random” sorban, a „ha tudjuk előre, mi fog történni” módszer eredménye a „Cheating” sorban található. Ezek csak az összehasonlíthatóság kedvéért szerepelnek.

forrás: The impact of press releases on stock prices

Az alábbi táblázatban már annak a stratégiának az eredményeit látjuk, mely az előző napi hírekben szereplő részvényekbe fekteti a tőkét. Minden nap a tőke 10% kerül befektetésre, és 10 nap múlva zárják a pozíciót, így folyamatosan a tőke 100% van befektetve. Ez a táblázat már megerősíti a fentieket, azaz a pozitív hírek nagyobb hozammal járnak a következő 10 napban.

Érdekessége az eredményeknek, hogy a pozitív hírekkel jó eredményt a nagy kapitalizációjú részvények piacán lehetett elérni („Large pos” sor), és a legrosszabb eredményt a kis kapitalizációjú részvények rossz hírek utáni megvásárlása („small neg” pos sor) hozta.

Ha csak a pozitív hírek után kereskedtünk, akkor az időszak alatt 9,9 százalékos hozamot értünk el, ami elsőre nem tűnik soknak, de ezt 4,5%-os maximális visszaesés mellett értük el. Ehhez még vegyük hozzá a 2,39-es sharpe-rátát, amely rendkívül magasnak tekinthető. Például az S&P500 index esetében 0,5-ös sharpe-rátáról beszélhetünk. Egységnyi kockázatra vetítve 0,5% hozam állítható szembe a 2,39% hozammal.

A fentiekből látható, hogy a gazdasági hírek, tőzsdei hírek nem azonnal, hanem egy néhány napos időszak alatt épülnek be a részvények árába. Ez lehetőséget teremthet a tőzsdei kereskedők számára, hogy többlethozamot nyerjenek ki a piacról. A témához kapcsolódik a Post-Earnings-Announcement Drift hatás, mely a gyorsjelentések beárazódására irányul:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.