Cikkünkben Jim Simonsról, a Medallion alapról és a Renaissance hedge fundról tudhatsz meg bővebb információt. Jelenleg a világ legjobb teljesítményét hozó hedge fundjának tekinthető a Renaissance, és a Medallion nevű alapjuknak 1988-2018 közötti időszakon 39%-os évesített hozama volt. Megtudhatod a cikkünkből, hogy milyen módszerek, elvek mentén zajlik a kereskedés a Renaissance hedge fundnál. Témáink:

- Milyen eredményei vannak a Renaissance hedge fundnak?

- Mit érdemes tudni a Renaissance hedge fundról?

- Renaissance volt az első sikeres kvantitatív hedge fund

- Milyen módszereket használ fel a Renaissance hedge fund?

- Mit tudunk a Meddalion alap működéséről?

- Mit tudunk a Renaissance által alkalmazott összefüggésekről?

Milyen eredményei vannak a Renaissance hedge fundnak?

Az alábbi grafikonon a Renaissance Medallion alapjának éves teljesítménye követhető nyomon 1988-tól napjainkig. Az adatokat vizsgálva jól látható, hogy az első két évet leszámítva gyakorlatilag nem esett 20% alá az éves hozam, illetve a teljesítményéhez az is hozzá tartozik, hogy 1990-2000 közötti időszakban eltelt 120 hónapból 24 hónapban veszteséges volt az alap (ezek az eredmények benne vannak az alábbi grafikonban), ugyanakkor a 2000-2010 közötti időszakban eltelt 120 hónapban mindössze csak három veszteséges hónapja volt az alapnak. Ehhez tegyük hozzá, hogy az 1990-es évek elején is volt egy válsága tőzsdén, de a 2000-2010 közötti időszakban következett be a dotkom lufi kipukkadása és a 2008-2009-es hitelpiaci válság is, melyek extrém volatilis időszakot eredményeztek a tőzsdén, de úgy néz ki, ez egyáltalán nem ártott a Medallion teljesítményének. A teljes képhez hozzátartozik, hogy a díjak levonása előtt 66%-os évesített hozama van az alapnak, de a Renaissance az egyik legdrágább díjstruktúrával működik. Amíg a hedge fundok világában a 2%-os alapkezelési díj, 20%-os sikerdíj a megszokott, addig a Renaissance 5%-os alapkezelési díjat és 44%-os sikerdíjat számít fel, de ahogy a grafikonon is látható, még így is megéri a befektetőknek.

forrás: bloomberg.com

Ha pedig a népszerű, ismert befektetőkkel, spekulánsokkal vetjük össze Jim Simons teljesítményét, akkor is rendkívüli eredményt látunk. Az alábbi táblázatban azoknak a spekulánsoknak, befektetőknek az eredményei láthatók, melyet hosszú távon, évtizedeken keresztül elértek, és mely a legjobbnak számítanak. Az összehasonlítás természetesen nem egyszerű, hiszen a Renaissance (az elmondások szerint) algoritmikus kereskedést folytat, és sok ezer ügyletet köt, és a többségüket néhány percig tartja csak nyitva. Ezzel szemben Soros György hagyományos spekulációs módszerekkel érte el az eredményét, lényegesen kevesebb kötésszámmal, és a lista alján levő szereplők (Buffett és Schloss) pedig tipikusan az értékalapú befektetők közé sorolhatók, akik néhány tucat alulárazott részvény extrém hosszú távon történő tartásával érték el az eredményüket.

|

Vezető |

Hedge Fund |

Időszak |

évesített hozam |

|

Jom Simons |

Medallion |

1988-2018 |

39% |

|

George Soros |

Quantum |

1969-2000 |

32% |

|

Steven Cohen |

SAC |

1992-2003 |

30% |

|

Peter Lynch |

Magellan |

1977-1990 |

29% |

|

Warren Buffett |

Berkshire Hathaway |

1695-2018 |

21% |

|

Walter Schloss |

Schloss LP |

1955-2000 |

15% |

Mit érdemes tudni a Renaissance hedge fundról?

Renaissance Technologies LLC (rövidített néven RenTech) társaságot 1978-ban alapította Jim Simons, aki egyébként az MIT, és a Harvard matematika tanári pályáját adta fel ezért. A teljes képhez tegyük hozzá, hogy akkoriban a széles körben elfogadott közgazdaságtani nézetek szerint a részvények árfolyammozgását semmilyen módon nem lehet megjósolni, azok véletlenszerűen mozognak, illetve a pillanatnyi árak minden lehetséges információt tartalmaznak. Erről szól a ma is népszerű random walk, bolyongás elmélete, és a hatékony piacok elmélete is. 1978-ban ezek az elméletek kikezdhetetlenek voltak. Akkoriban tehát elterjed volt a tudományos világban, hogy rövid távon a részvények ára véletlenszerűen változik, a piaci árak a vállalatok éppen aktuális értékét tükrözik, és a félreárazások nagyon gyorsan kiegyenlítődnek (arbitrázs révén) a rendszerben, illetve a kockázat hozam összefüggése is magabiztosan kijelenthető volt, azaz magasabb hozamért cserébe magasabb kockázatot kell vállalni. Nincs tehát ingyen ebéd, a piacot nem lehet kijátszani. Jim Simons nem hitt ezekben az elméletekben, és matematikusként úgy vélte, a tőkepiacokon is vannak mintázatok, szabályszerűségek, melyekkel előrejelzéseket lehet készíteni.

Ne feledjük el, hogy ez az időszak még a személyi számítógépek megjelenése előtti korszak volt, így számítási kapacitás nagyon korlátozottan ált a közgazdászok, matematikusok rendelkezésére, és az adatok széles köre digitálisan nem létezett. Ezt követően azonban egyre több adatbázis jött létre digitális formában, például a Chicagói Egyetem kezdeményezésére összeállt a CRSP, mely az amerikai részvények árfolyamadatait tartalmazza évtizedekre visszamenőleg. Emellett Simonsék sem voltak tétlenek és számos adatsort összevásároltak, vagy digitalizáltak, hogy különféle összefüggéseket keressenek. A matematikai, statisztikai számításokkal végzett kutatómunkát kvantitatív elemzésnek nevezzük és a kvantitatív kereskedési stratégiák az ilyen kutatásokkal megismert összefüggések alapján hoznak döntést.

Renaissance volt az első kvantitatív hedge fund

Hogy megértsük mi a különbség a kvalitatív és a kvantitatív elemzés/kereskedés között, vessük össze a Renaissance módszereit az értékalapú befektetők módszereivel. A Renaissance gyakorlatilag azt csinálta, hogy minden létező pénzügyi, gazdasági információt begyűjtött, melyek között összefüggéseket keresett. A megfigyelt összefüggéseket pedig felhasználta a jövőbeni kereskedési döntéseihez. Ezzel szemben egy kvalitatív befektető, mint például az értékalapú befektetők (például Warren Buffett) megvizsgálják a céget, a termékeit, a versenytársakat, a különböző pénzügyi mutatókat, azaz közelről megismernek egy-egy társaságot, és eszerint dönt az üzletről.

Milyen módszereket használ fel a Renaissance hedge fund?

A teljes képhez hozzátartozik, hogy a Renaissance módszerei titkosak, a Medallion fund is nagyrészt a cég alkalmazottainak vagyonát kezeli, illetve nagyon kevés külső befektető férhetett hozzá az alaphoz. Ennek oka, hogy így jobban meg tudják őrizni a titkokat, illetve az alap méretének növekedésével vélhetően nem lehetne kinyerni többlethozamot a piacból. Sokat elárul az is a Renaissance hedge fundnál felhalmozott szellemi tőkéről, hogy a 300 alkalmazott harmadának phd fokozata van.

Ugyanakkor a Renaissance hedge fund működésével kapcsolatban 2019-ben Gregory Zuckermannak köszönhetően megjelent egy könyv a The Man Who Solved the Market címmel, és több pénzügyi professzor is vizsgálta a Medallion alap teljesítményét. Ezek közül külön kiemelném Bradford Cornell és Campbell R. Harvey munkáit. A Medalionról, Jim Simonsról és a Renaissance hegde fundról az interneten elérhető anyagok nagy része a fenti forrásokra támaszkodik.

Mit tudunk a Meddalion alap működéséről?

Zuckerman könyve szerint a Medallion stratégiájának szerves részét képezik a gyorsan megnyitott, sok száz ügylet, mind long és short irányban. Ezek az ügyletek többsége csak percekig van nyitva, így a Renaissance módszerei vélhetően a HFT-kereskedéssel is összefüggésbe hozhatók. Bradford Cornell kutatási anyagából az is kiderül, hogy Robert Mercer (Medallion alap egyik menedzsere) szerint a rendszerük találati aránya 50,75%-os, azaz alig jobb a véletlennél a találati arány, de ez a kis eltérés nagyon sok ügyleten jelentős eredményt hoz.

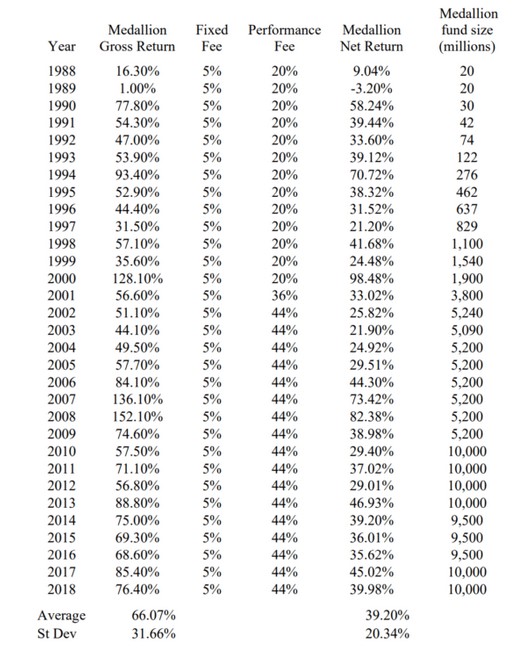

Az alábbi kép Bredford Cornell kutatási anyagából származik. Itt jól látható a táblázat alján az 1988-2018 közötti időszakra a 66% és a 39%-os (díjak utáni) évesített hozam. Vegyük észre a kockázatot (szórás, azaz st dev), mely 31,66%, ami magasnak tekinthető (S&P500 index esetén 15-20%). Bár magas a kockázat, de a hozam még magasabb, így az egységnyi kockázatra eső többlethozam 2 százalék körüli. Csak összehasonlításképpen az S&P500 indexbe történő befektetés sharpe-rátája kb. 0,5, azaz 1% kockázat vállalásával 0,5%-os kockázatmentes hozam feletti többlethozamot kapunk. Jim Simonsék Medallion alapja esetében 1% kockázat vállalásáért négyszer akkora, azaz 2 százalék kockázatmentes hozam feletti hozamot kaptunk.

Forrás: Medallion Fund: The Ultimate Counterexample?

Jól felmérhető az alábbi táblázatból a Medallion alap rendkívüli teljesítménye. Ebben a táblázatban azt láthatjuk, hogy mi történt 100 dollár befektetéssel 1998-2018 közötti időszakon. Ha az amerikai részvénypiacba fektettük a pénzüket, akkor az eltelt 20 éve alatt 18-szoroztuk a pénzünket (1815 dollár), ha pontosan előre láttuk az éves árfolyamadatokat és tökéletesen időzítettünk, akkor 7539 dollárunk lett, ha a havi adatokat is pontosan előre láttuk, és így időzítettünk, akkor 331.288 dollárunk lett. A Medallion alapba történő befektetéssel pedig 398 millió dollárra duzzadt a 100 dolláros befektetésünk.

|

Módszer |

Eredmény (USD) |

|

Amerikai részvénypiac |

1815 |

|

Tökéletes időzítés éves adatokon |

7539 |

|

Tökéletes időzítés havi adatokon |

331.288 |

|

Medallion alap |

398.723.874 |

További vizsgálatok azt is kiderítették, hogy a Medallion alap bétája -1 közeli, azaz a tőzsdei árfolyamokkal, tőzsdeindex (S&P500 index) árfolyamával teljesen ellentétesen mozog. Emellett a Fama French háromfaktoros regresszió azt is kiderítette, hogy a size és value tényezők kimutathatók a teljesítmény mögött, de negatívan és nem statisztikailag szignifikánsan. Cornell azzal a megállapítással zárja a vizsgálatait, hogy bármi is legyen a Medallion alap elképesztő teljesítményének a forrása, az nem magyarázható meg a kockázati-prémiummal. Utal ezzel arra, hogy a különböző, kvantitatív elemzésekkel megtalálható módszerek állhatnak a hedge fund sikerei mögött.

Mit tudunk a Renaissance által alkalmazott összefüggésekről?

Fentebb már utaltam rá, hogy Jim Simons nem volt könnyű helyzetben az 1970-es évek végén. Egész egyszerűen azért, mert nem állt rendelkezésre megfelelő számítási kapacitás, sem pedig pontos adatok. Ez egyébként számos kudarcot is eredményezett a kezdeti időszakban. Nem működött az olajkereskedési modelljük, de a határidős ügyleteken (például burgonya ügyletek) is hatalmas veszteségeket értek el, azonban ezek nem vették el Simons kedvét, hanem tovább kutatott, és hitt abban, hogy a problémát az okozza, hogy kevés az adat. Később az is kiderült, hogy az összegyűjtött adatokban számos hiba van, ezeket kijavítva, és további rengeteg adatot összegyűjtve az 1980-as évek végére jutott el oda a rendszer, hogy jó eredményeket tudott produkálni.

Pontosan tehát nem ismerjük, hogy milyen összefüggéseket használ fel a Medallion alap, de a CRSP felállítása óta számos tudományos vizsgálat született, és sok száz összefüggést fedeztek fel kutatók, melyek publikusak és ma már bárki felhasználhatja ezeket a kereskedési döntései során. Vélhetően a Renaissance rendszere is ehhez hasonló összefüggéseket alkalmaz.

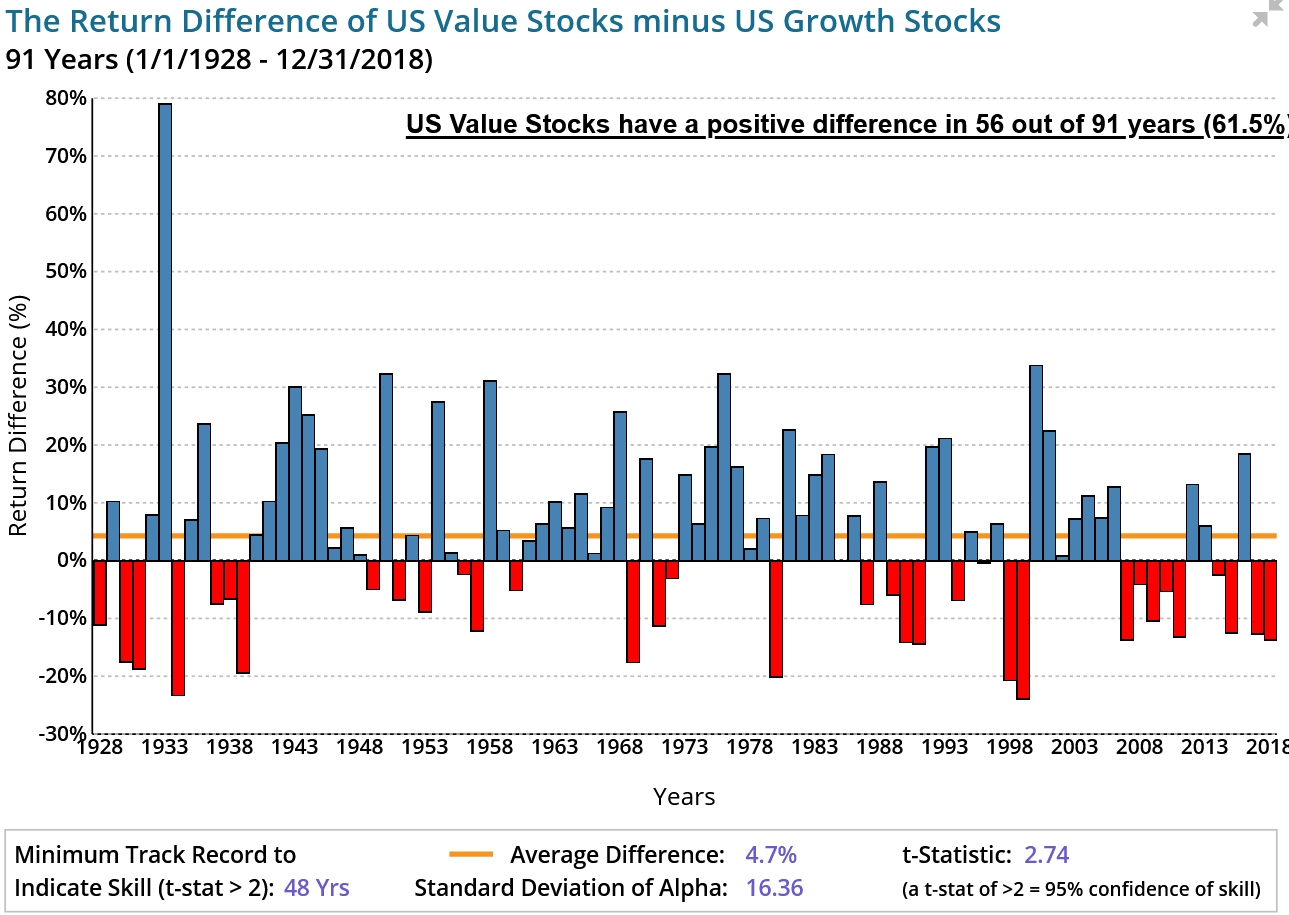

Ezeknek az összefüggéseknek a lényege, hogy két különböző adat közötti kapcsolatot keressük, korrelációt vizsgálunk, melyet hipotézis vizsgálattal egészítünk ki. A korrelációs vizsgálatról megbeszéltük már, hogy kideríthető a segítségével, van-e összefüggés két adat között. A hipotézis vizsgálat hasonlóan különböző összefüggések felderítését szolgálja. Például ilyen vizsgálatokkal derítették ki a value-prémium létezését, mely azt jelenti, hogy az értékalapon olcsó (P/B mutató) részvények jövőbeni hozama magasabb.Value prémium évente átlagosan 4,7%-os többlethozamot jelent, és az elmúlt 91 év 61,5 százalékában pozitív volt. Ahogy az alábbi képen látható a t-stat kettőnél nagyobb (statisztikailag szignifikáns), azaz 95%-os megbízhatósággal kijelenthető, hogy a value prémium nem a véletlen műve.

forrás: ifa.com

A kvantitatív elemzés során gyakori, hogy hipotézisvizsgálatot végzünk. Ennek részel, hogy megvizsgáljuk az ún. p-value (vagy t-stat), magyarul p-értéket. A p-érték egy 0-1 közötti szám, és statisztikailag akkor tekintünk szignifikánsnak egy eredményt, ha a p-value kisebb vagy egyenlő, mint 0,05, azaz a vizsgált összefüggés statisztikailag szignifikáns. A p-value annak a valószínűségét fejezi ki, hogy a nullhipotézist annak ellenére vetjük el, hogy az igaz. Hogy ezt megértsd mit jelent, azt kell tudni ezekről a statisztikai vizsgálatokról, hogy általában a felállított nullhipotézis cáfolásával bizonyítjuk az alternatív hipotézist. Például a value prémium azért létezik, mert az elmúlt 91 évben 4,05%-os átlaghozamot számoltunk ki az olcsó és drága részvények között. Ugyanakkor egyáltalán nem biztos, hogy a 4,05%-os átlag nem a véletlen műve, hiszen előfordulhat, hogy nagyon sok évben nulla a value prémium értéke, és csak néhány év eredményezi a pozitív átlagot. Eszerint tehát a hipotézisvizsgálat során a nullhipotézis az, hogy a value prémium értéke 0, míg az alternatív hipotézis szerint a value prémium értéke nem nulla. Ha be tudjuk bizonyítani, hogy a nullhipotézis hamis, akkor az alternatív hipotézis igaz. A példánál maradva tehát, ha a value prémium vizsgálatának p-értéke 0,05 vagy alatti, akkor 5% az esélye annak, hogy a value prémium valójában 0 a pozitív átlag ellenére, azaz nem létezik a value prémium (bővebben a fentiekről itt olvashatsz: Létezik működőképes módszer, stratégia?)

Ahogy tehát a fentiekből is látható a kvantitatív elemzés sem tévedhetetlen ugyanakkor a leginkább megbízható összefüggéseken alapuló kereskedési módszerekről van szó. Természetesen itt is becsúszhatnak hibák. Beszéltünk már az adatbányászat következményeiről, de a clustering illusion hibájáról is, azaz arról, hogy az emberek hajlamosak ott is találni összefüggést, ahol a valóságban nincs:

- Data mining, data snooping bias: Hogyan ne tévedj a tőzsdén..

- Clustering Illusion a tőzsdén: Összefüggések, melyek soha nem léteztek

A Renaissance és a Medallion eredménye és a hatékony piacok

A hatékony piacok elmélete nagyon jól leírja azt, hogy többlethozamot, abnormális hozamot a kereskedőnek nincs lehetősége hosszú távon kinyerni a piacból. A többlethozam ebben az értelemben a részvénypiaci kockázat összevetésében értendő, azaz egy módszerrel elért magas hozam oka a piacinál nagyobb kockázat vállalása. Az abnormális hozam pedig olyan hozam, melyre nem ad magyarázatot a hatékony piacok elméletével összefüggő CAPM modell.

Abban az időben, amikor a Renaissance elkezdte a működését, a CAPM még csak egyetlen tényezőt tartalmazott: a kockázatot. Később azonban sorra tárták fel statisztikai vizsgálatokkal a többlethozamot eredményező összefüggéseket, így 1993-ban a size és a value, majd 2015-ben az asset growth és a jövedelmezőségi prémium is bekerült a modellbe. Fontos látni, hogy a Medallion alap rendkívül magas hozamára a fenti tényezők sem adnak magyarázatot azaz még így is abnormális a hozam, amit a hedge fund elért. Ugyanakkor idő közben a fenti tényezőkön kívül sok száz további összefüggés került feltárásra. Ezeknek a tényezőknek egy részéről részletesen beszéltünk a tanfolyamunkon és a Tőzsdei Anomáliák című könyvben, de az alábbi cikkekben is találsz információt:

- Long-term reversal

- Mean-reversion, mean reverting

- Momentum-anomália

- Value-anomália

- Short-term reversal effect

- Asset growth hatás

- PEAD-anomália

- Részvénypiac kockázati prémiuma

- Size-tényező

- Jövedelmezőségi-prémium

- Accurals

- NOA

- Béta-anomália

- Volatilitás-effektus

- FOMC-effect

- Naptárhatás, szezonalitás

Látható a fentiekből, hogy a Renaissance hedge fund teljesítménye vélhetően a nagy adatbázisokból, kvantitatív elemzéssel feltárt összefüggések alkalmazásának köszönhető. Ezek különböző statisztikai vizsgálatok, hipotézis vizsgálatok, korrelációs vizsgálatokat jelentenek. A témáról bővebben:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.