Cikkünkben azokat a rendkívüli időpontokat, időszakokat tárgyaljuk meg, melyek alatt a múltban rendkívüli, a szokásosnál nagyobb hozamokat lehetett kimutatni. Megnézzük a különböző naptár-effektusokat (9 ilyen hatást vizsgálunk meg), szó lesz arról, hogy milyen napokon, mely hónapokban figyelhetők meg a szokásosnál nagyobb hozamok a tőzsdéken. Témáink:

- Day of the week hatás a tőzsdéken

- Month of the year hatás a tőzsdéken

- Január-effektus a tőzsdéken

- Sell in may and go away

- Mikulás rally

- Karácsony előtti és utáni kitüntetett napok a tőzsdén

- Turn of the month és payday effect hatás

- Fed kamatdöntés előtti 24 óra

- Pre-Holiday-effect, azaz ünnepnap effektus

- Különleges napok, hónapok a tőzsdéken

Első nekifutásra azt gondolhatnánk, hogy a tőzsdéken keletkező hozamok egyenletesen keletkeznek, azaz ha visszatekintünk a múltba több évtizedes távon, akkor azt fogjuk tapasztalni, hogy a hétfői napokon elérhető átlaghozam hasonló lesz, mint a keddi napok átlaghozama. Ugyanígy ha az egyes hónapokat értékeljük, akkor azt kellene tapasztalnunk, hogy január hónapokban elérhető sok éves átlaghozam megegyezik a február hónappal, vagy a Fed kamatdöntés előtti 24 órában megvizsgált hozamnak is meg kellene egyeznie egy véletlenszerűen kiválasztott nappal. Természetesen ez nem azt jelenti, hogy minden évben, minden hónapban ugyanúgy mozognak a tőzsdék, de ha például márciusban az S&P500 index esett 2 százalékot, előtte évben pedig emelkedett 3 százalékot, majd még egy évvel korábban 1 százalék esés volt, akkor előbb utóbb egy átlaghozamot ki tudunk számolni, és ennek az átlaghozamnak hosszú éveken vizsgálva minden hónapban közel azonosnak kellene lennie. Például az elmúlt 50 évet vizsgálva a március hónapra eső átlaghozam 1,47% (amerikai részvénypiacon), így azt várnánk, hogy a szeptember hónapnak is hasonló átlaghozam lesz, ez azonban nem így van (valóságban -0,87%).

Az eltérés nem csak hónapok között figyelhető meg, hanem a hét napjain belül, de számos speciális időpont is található, melyek alatt a megfigyelt átlaghozam eltér az átlagtól. Például a hónap utolsó napján, a következő hónap első három napján, vagy a Fed kamatdöntések előtti 24 órában stb.. Az eredeti, logikus felvetésünk, mely szerint a hozamnak egyenletesen eloszolva kellene keletkeznie, egybevág a hatékony piacok elméletével is, mely szerint a piaci hozamokat nem lehet felülteljesíteni tartósan, hosszú távon, viszont ha ezeken a rendkívüli napokon kereskedünk, ehhez igazítjuk a kereskedési stratégiánkat, akkor ez többlethozamot is eredményezhet. A folytatásban összegyűjtöttem azokat az időszakokat, melyek valamilyen okból kifolyólag különlegesek a tőzsdén. Nézzük sorban ezeket.

1) Day of the week hatás a tőzsdéken

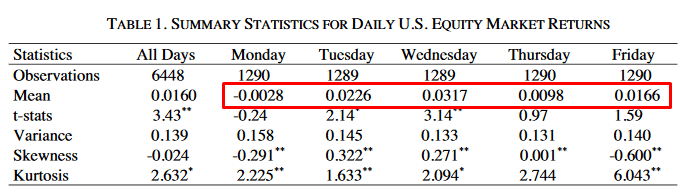

A day of the week anomália lényege, hogy a hét egyes napjain eltérőek az átlagos hozamok a tőzsdéken. Ezt a hatást már viszonylag korán, 1962-ben (Osborne) felismerték, de az 1970-1990-es évek között számos más kutató is kimutatta a day of the week hatást. Az ismertebb, kutatók, elemzők közül Lakoishok (1980-ban), French (szintén 1980-ban) és Jaffe professzor (1985) is foglalkozott a témával. A hatás nem csak az amerikai tőzsdeindexeken, hanem a világ számos más tőzsdéjén, tőzsdei indexén megfigyelhető. Ezen felül pedig a részvény opciók, határidős piacok és a kötvények, sőt még a T-bill (éven belüli lejárat amerikai államkötvények) piacán is kimutatható. Megfigyelhető az is, hogy a day of the week hatás erősebb az alacsony kapitalizációjú részvények piacán. A day of the week effect lényege, hogy a hétfői napon mért átlagos hozam általában alacsonyabb, mint más napokon (egyes helyeken ezért weekend-effect néven hivatkoznak rá).

A fenti megfigyelést egy 1980-as kutatás alapján Kenneth French azzal egészítette ki, hogy a hétfői nap átlagos hozama negatív, míg a hét többi napján pozitív átlaghozamok mutathatók ki (French 1953-1977 között vizsgálata a hatást). A későbbi tanulmányok egyébként a hatás csökkenését mutatták ki, azaz csökken a különbség a hétfői gyenge nap és más napok teljesítménye között. Az anomáliára közvetlenül nem lehet kereskedési stratégiát építeni, mert az egyes napok közötti hozamkülönbséget -a legtöbb kereskedési termék esetében- meghaladják a kereskedés költségei. Az alábbi táblázatban láthatod az anomália lényegét, azaz a hétfői nap átlaghozama negatív, az összes többi napon pozitív, a hétfőinél nagyobb átlaghozam mutatható ki. Az alábbi vizsgálat az amerikai részvénypiacon készült 1973-1997 között.

Forrás: The Day of the Week Effect

Összegezve tehát a day of the week effektus lényege, hogy a kereskedési napokon eltérő átlaghozamok mutathatók ki. A weekend effektus pedig a fentihez kapcsolódó megfigyelésre vonatkozik, mely szerint a hétfői napnak a leggyengébb az átlaghozam a tőzsdéken.

2) Month of the year hatás a tőzsdéken

A month of the year hatásra már a bevezetőbe is utaltam. Egy nagyon régen, már az 1942-es években (Wachtel) kimutatott anomáliáról van szó, mely a mai napig megfigyelhető, azaz az év egyes hónapjainak hozamai jelentős eltérést mutatnak. Az alábbi grafikonon Wachtel 1928-1940 közötti vizsgálatai láthatók. Az x tengelyen a hónapok, míg az y tengelyen az időszaki átlagos hozam látható. A vizsgálatból kiderül, hogy a tőzsdén megszerezhető hozamok nem egyenletesen oszlanak el az év egyes hónapjaiban, azaz vannak általában véve gyenge, és erős hónapok a tőzsdéken (jobb minőségű grafikonokon a január effektus alatt beszéljük meg a témát).

forrás: Certain Observations on Seasonal Movements in Stock Prices

3) Január-effektus a tőzsdéken

A month of the year hatáson alapul a széles körben ismert január hatás is, melyről már korábban beszéltünk, így röviden csak annyit írnék róla, hogy Robert A Haugen és Josef Lakonishok a The incredible January effect: the stock market's unsolved mystery című könyvében számolt be részletesen a január hatásról, melynek lényege, hogy január hónapban szokatlanul magas átlaghozamok mutathatók ki a tőzsdéken. A január hatás a múltban, akár 200 éves időtávon is kimutatható, lásd alábbi táblázat. Az adatokat Mark Haug és Mark Hirschey beszámolóiból gyűjtöttem ki.

|

Időpont |

Január hónap |

Többi hónap |

|

1802-2004 |

1,1% |

0,7% |

|

1802-1926 |

0,65% |

0,6% |

|

1927-2004 |

1,81% |

0,87% |

|

1927-1952 |

1,93% |

0,79% |

|

1952-2004 |

1,75% |

0,92% |

|

1952-1986 |

1,53% |

0,91% |

|

1987-2004 |

2,16% |

0,93% |

A fentiekben a tőzsdeindexen mért hozam kapitalizáció szerinti súlyozással került kiszámításra, azonban a január hatás még jobban kimutatható, ha a tőzsdeindexet egyenlő arányú súlyozással számítjuk, azaz minden társaság egyenlő arányban kerül a kosárba. Ez azt eredményezi, hogy a kisebb társaságok nagyobb részarányban kerülnek a portfólióba. Mivel azt látjuk, hogy ekkor a január hatás erősödik, így valószínűsíthető, hogy a kisebb kapitalizációjú részvények esetében erősebb a január hatás. Ezt egyébként Mark Haug és Mark Hirschey is megerősíti kutatásaiban. Az alábbi táblázatban tehát már egyenlő arányban súlyozott tőzsdeindexet vizsgálunk.

|

Időpont |

Január hónap |

Többi hónap |

|

1927-2004 |

6,05% |

0,91% |

|

1927-1952 |

5,99% |

1,08% |

|

1952-2004 |

6,07% |

0,82% |

|

1952-1986 |

5,95% |

0,83% |

|

1987-2004 |

6,3% |

0,8% |

Bővebben a témáról: Január effektus, január hatás a tőzsdéken

4) Sell in may and go away

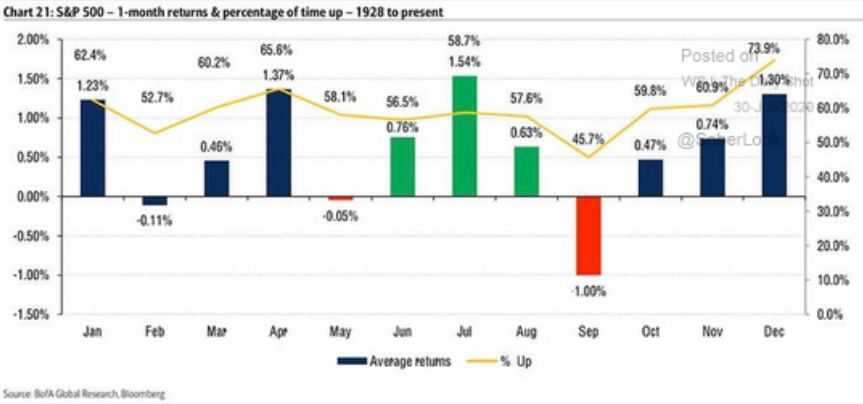

A sell in may and go away egy évszázados tőzsdei bölcsesség, mely szerint májusban el kell adni a részvényeket, és majd szeptemberben térjünk vissza a tőzsdéhez (a bölcsesség második fel, mely kevésbé ismert „.. and come on back on St. Leger's Day"). A megfigyelés lényege a month of the year hatáshoz kapcsolódik, azaz egyes hónapokban a tőzsdék jobban teljesítenek (október-május között), máskor gyengén (május-szeptember között). Ahogy az alábbi képen is látható, az amerikai részvénypiacon a legrosszabb hónapok gyakorlatilag május és szeptember között vannak. Ekkor a legalacsonyabbak az átlaghozamok.

Az alábbi grafikonon az amerikai részvénypiac átlagos havi hozamai olvashatók le 1928-2020 közötti időszakban. Az átlaghozam feletti százalék azt jelzi, hogy az esetek mekkora részében történt emelkedés abban a hónapban. Például január hónap átlagos hozama 1,23%, és az esetek 62,4 százalékban emelkedés volt január hónapban a tőzsdéken.

Bővebben: Mi igaz a "Sell in May and Go Away" mondásból?

5) Mikulás rally

A fenti grafikonon az is látható volt, hogy a november, december hónapok átlaghozama magasabb, ez pedig a mikulás rally nevű jelenségként ismert, mely rendre megjelenik a gazdasági médiában november-december hónapokban. Azt is tudni kell, hogy a pozitív átlaghozam nem jelenti azt, hogy minden évben emelkedés lesz a mikulás rally idején. Az alábbi képen az amerikai részvénypiac december havi teljesítménye látható az 1950-es évek óta. Bár a december az egyik legnagyobb átlaghozamot hozó hónap az amerikai tőzsdén. Ennek ellenére több alkalommal is tapasztalhattunk negatív hozamot ebben a hónapban (0% alatti esetek). Bővebben: Érdemes részvényt vásárolni a mikulás rally miatt?

(kép forrása: bullmarkets.co)

6) Karácsony előtti és utáni kitüntetett napok a tőzsdén

Decemberben nem csak a mikulás rallyhoz köthetők szokatlan hozamok, hanem karácsony közeledtével és karácsony után is az átlagosnál magasabb átlaghozamot tapasztalhatunk. Az alábbi grafikonon a CXO Advisory által készített 69 évre visszatekintő (1950-2018) vizsgálat eredményét láthatod az amerikai tőzsdén. A C jelzi a karácsony napját, a C-1, C-2 stb.. jelölés pedig a karácsony előtti kereskedési napokat (1-5 nap). Értelemszerűen a C+1 a karácsony utáni első kereskedési napot szemlélteti a grafikonon. A piros vízszintes vonal mutatja egy átlagos nap hozamát az az amerikai részvénypiacon (ez egyébként 0,03%). Az egyes oszlopok pedig azt mutatják, hogy az átlagos napi hozamhoz képest sokkal nagyobb hozamok mutathatók ki ezeken a napokon. Akár az átlag tízszerese is megfigyelhető a karácsonyt követő első kereskedési napon (1950-2018 között, narancssárga oszlop, C+1).

Kép forrása: CXO Advisory

7) Turn of the month és payday effect hatás

A turn of the month effektus lényege, hogy a hó végén és a következő hónap elején szokatlanul nagy hozamokat lehet kimutatni. Josef Lakonishok és Seymour Smidth már 1988-ban felfigyelt erre a tőzsdei ellentmondásra, amikor a Dow Jones tőzsdeindexet vizsgálták. Azt figyelték meg ugyanis, hogy 1987-1986 között (1988-as tanulmány) a hó utolsó napján és a következő hónap első három kereskedési napján szokatlanul magasak a hozamok a Dow Jones Industrial Average (DJIA) tőzsdeindexen. Számításuk szerint, a visszatesztelt 90 éves periódusban átlagosan ezen a négy napon 0,473% többlethozam képződött, míg a hónap összes többi napján összesen csak 0,349%-os többlethozam mutatható ki. Azaz négy nap alatt több hozam képződött, mint a többi 16 nap alatt (20 kereskedési nap van egy hónapban). A témáról részletesen itt beszéltünk: Turn of the month, Payday effect

8) Fed kamatdöntés előtti 24 óra

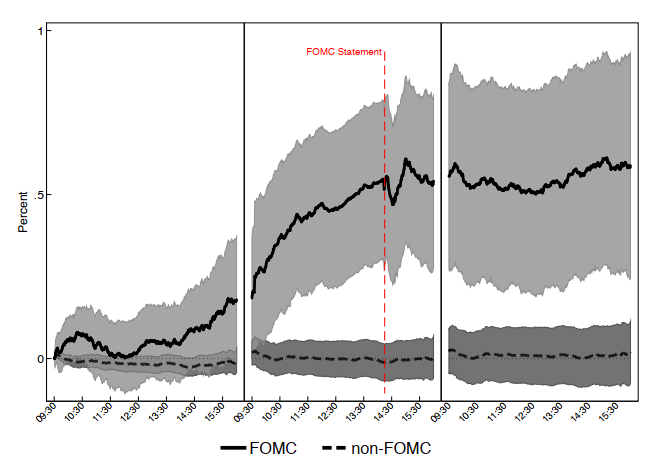

Az angolul Pre-FOMC Announcement Drift megnevezésű jelenség tulajdonképpen azt jelenti, hogy a Fed kamatdöntéseket megelőző 24 órában szokatlan, az átlagos napi hozamokat meghaladó hozam mutatható ki a tőzsdéken. Az alábbi grafikon David O. Lucca és Emanuel Moench tanulmányából származik. A Fed kamatdöntés három kereskedési napját láthatod. A piros szaggatott vonal jelzi a második napon a kamatdöntés időpontját. Az előtte levő időszakban a folytonos vonal jelzi ezen napokban elérhető átlaghozamot (1994 és 2011 közötti időszakban évenként 8 alkalom, azaz kb. 130 alkalom átlaghozama). A szürke területek jelzik a 95%-os megbízhatóságot, azaz az az árfolyam-mozgás többsége a szürke sávon belül mozgott. Értelemszerűen vannak az átlagnál nagyobb és kisebb árfolyam elmozdulások az egyes években. A szaggatott vonal és a hozzá köthető szürke sáv pedig egy átlagos napot mutat az amerikai részvénypiacon. A témát itt beszéltük meg részletesen.

9) Pre-Holiday-effect, azaz ünnepnap effektus

A pre-holiday effektus lényege, hogy ünnepnapok előtti kereskedési napon az átlagostól eltérő, magasabb átlaghozam tapasztalható a tőzsdéken. Egy széles körben megfigyelhető anomáliáról van szó, mely nem csak az amerikai tőzsdéken mutatható ki. Egyes tőzsdéken, időszakokban akár tízszer nagyobb átlagos hozamot is tapasztalhatunk egy átlagos naphoz képest. A holliday effektus egyik lehetséges magyarázata, hogy az ünnepnapok előtt optimisták a befektetők, és így bátrabban vásárolnak részvényeket. Illetve más források úgy magyarázzák a jelenséget, hogy a kockázatosabb short ügyleteket lezárják a befektetők az ünnepnap előtt. A short pozíciók vételi megbízással záródnak, azaz ez okozza a nagyobb átlaghozamot a tőzsdéken. Visszatesztelésekben jellemzően a következő napokat vizsgálják az elemzők: New Year’s Day, Martin Luther King Jr. Day, President’s Day, Good Friday, Memorial Day, Independence Day, Labor Day, Election Day, Thanksgiving Day, Christmas Day.

Ezenfelül az ünnepnapok utáni időszakban is szokatlan piaci folyamatokat figyelhetünk meg. A következő táblázatban pedig az 1993-2017 közötti időszakon alapuló kutatás eredményeit láthatod. Andrey Kudryavtsen által készített visszatesztelések azért is különlegesek, mert a piac irányultságát is figyelembe veszik. Köztudott, és korábbi visszatesztelések is megerősítik, hogy ha a részvények piacán nagy árfolyam-emelkedés következik be, akkor ezt egy nem jelentős korrekció, negatív ármozgás követi. Ennek oka, hogy az amerikai részvénypiacon alapvetően emelkedő trendben mozognak az árak, kisebb nagyobb megszakításoktól eltekintve (utóbbi 100 évben 20 alkalommal volt recesszió). A fentiekkel szemben, ha a részvénypiacon nagyobb áresés következik be, akkor számos esetben tapasztalhatunk fordulatot, árfolyam emelkedést, azaz a piac nem ugyanúgy viselkedik. Az alábbi táblázatban azt az esetet látod, amikor a részvény ára emelkedik. A „Regular” oszlop mutatja azt az esetet, amikor egy meghatározott mértékű árfolyam-emelkedés után egy átlagos napon visszaesik az árfolyam. Ez átlagosan 0,14%-os visszaesést jelent az első, 0,12%-os visszaesést a második napon. Ezzel szemben, ha ünnepnap időszakában történik az árfolyam emelkedés, akkor az átlagosan tapasztalt visszaesés helyett tovább emelkedik az árfolyam, átlagosan 0,85%-ot.

Ha viszont a részvények ára esik, akkor általában árfolyam-emelkedés következik (Regular oszlop) 0,19-0,45% közötti. Viszont ünnepnapokat követően ezt a hatást nem lehet kimutatni, azaz negatív átlaghozamokat tapasztalunk, tovább esik a piac.

Kudryavtsen szerint egyébként működőképes lehet egy olyan stratégia, mely long pozíciót nyit azokon a részvényeken, melyekben nagy áremelkedés volt az ünnepnap előtt, és a kitettséget fedezzük úgy, hogy shortoljuk az eső részvényeket. Ahogy a fenti táblázatokból is látható az 1-20 nap közötti átlaghozamok mindkét irány esetében pozitívak, de a teljes képhez hozzátartozik, hogy ez a stratégia csak akkor működne, ha a kereskedésnek nem lennének költségei.

10) Húsvét előtt magasabb az átlaghozam

Az ünnepnap-hatáshoz kapcsolódóan a húsvét előtti időszakban is magasabb átlaghozam figyelhető meg az amerikai részvénypiacon. Ahogy ez az alábbi grafikonon látható, 1950-2023 közötti időszakon a Nagypéntek előtti napon (GF-1) magasabb az átlaghozam, mely kb. 0,4 százalék, szemben egy átlagos nap 0,03 százalékos hozamával. A grafikonon az adatok egyszeres szórása is látható (összes eset 66 százaléka), mely szintén arra utal, hogy a mintán belül van némi hozamemelkedés. Ugyanakkor a vizsgálat erősen korlátozott értékű, a szokásos okok miatt. Bár hosszú távú elemzést látunk (1950-2023), de ennek ellenére mindössze 73 húsvét előtti nap átlagát összesíthetjük.

Forrás: CXO

Összegezve tehát azt láthatjuk, hogy a naptárhatáshoz kapcsolódó tőzsdei anomáliák széles körben megfigyelhetők, de a legtöbbjük nem mutatható ki folyamatosan. A Testing the Significance of Calender Effects című tanulmányban 25 ország tőzsdeindexét tesztelték vissza elemzők. A tanulmányban részletezett kutatás után megállapítható, hogy a fenti naptárhatások a kis és közepes kapitalizációjú részvények piacán a legerősebb. Ezenkívül azt is megfigyelték a kutatók, hogy a különféle naptárhatásokhoz köthető anomáliák legerősebben az 1980-1990-es években voltak jelen a tőzsdéken, és a korábban kimutatott hatások nagy része már nem figyelhető meg, mely alól csak a kis kapitalizációval rendelkező társaságok piaca a kivétel.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.