Cikkünkben hat olyan tőzsdei összefüggést tárgyalunk, melyekkel többlethozam érhető el a tőzsdéken. Ezek az összefüggések hosszú távon (90 évet felölelő időszakon) is kimutathatók, és a tőzsdestratégiák, részvényválasztási módszerekbe beépíthetők, így biztosíthatják a magasabb jövőbeni hozamot a kezdő tőzsdei kereskedők számára is. Témáink:

- Sikeres tőzsdei kereskedés két fontos feltétele

- 1. tőzsdei összefüggés: részvénypiac kockázati prémiuma 8,24% évente

- Hogy lehetséges, hogy egyes részvények hozama évente nagyobb, mint 8,24%?

- 2. tőzsdei összefüggés: Value hatás évi 4,7% többlethozam

- 3. tőzsdei összefüggés: Small-Large prémium 4,05% évente

- Három tényező, mely meghatározza a részvény hozamát

- 4. tőzsdei összefüggés: Jövedelmezőségi faktor évi 3,7%

- 5. tőzsdei összefüggés: asseth growth hatás évi 3,4%-os többlethozam

- 6. tőzsdei összefüggés: momentum hatás évi 8% többlethozam

- Hogyan építhető a stratégiánkba ezek a tőzsdei összefüggések?

Sikeres tőzsdei kereskedés két fontos feltétele

Ahhoz, hogy a tőzsdei kereskedésben esélyünk legyen arra, hogy eredményesen működtessünk egy stratégiát, két alapvető tényezőre van szükségünk. Az egyik, hogy olyan ismereteket, stratégiákat, összefüggéseket használjunk a tőzsdén, melyek múltbeli visszatesztelése megtörtént. Nyilván a múltbeli eredmények sem nyújtanak garanciát a jövőbeni eredményekre, de ha valami már a múltban sem működött, akkor nem sok esélyünk van arra, hogy a jövőben valaha is működni fog. Mindazonáltal az interneten számos módszert, összefüggést olvashatsz a tőzsdével, kötvénypiaccal, befektetésekkel kapcsolatban, azonban ezek nagy része egyszerű vélemény, melyet a cikkek írói gyakran egymástól vesznek át. Ezek az összefüggések, módszerek, stratégiák azonban legtöbbször nem múltbeli visszateszteléseken alapulnak, és ha volt is esetleg valamilyen múltbeli tesztelés, akkor a készítők rendre elkövetik a visszatesztelések valamely hibáját, például:

- n=1 problémája, azaz alacsony esetszám torzító hatása, bővebben itt.

- hindsight bias, azaz a múltból kiindulva, a múltbeli adatokra illesztett stratégia, bővebben itt.

- sample selection bias, tévesen, vagy tudatosan kiválasztott időszak, melyen a stratégia jó eredményt hoz, bővebben itt.

- survivorship bias: már eleve szűrt listán teszteljük a stratégiát, melyben már nincsenek benne a csődbe ment társaságok (ezek árfolyamán -100% a veszteségünk), bővebben itt.

- curve fitting: a stratégia a paraméterei egy szűkebb múltbeli időszakra vannak optimalizálva, bővebben itt.

Ha kezdő vagy a tőzsdei kereskedés területén, akkor érdemes lehet a hivatkozott magyarázatokat is elolvasnod, mert így véleményem szerint a különféle tévhiteket, melyek hibás teszteléseken alapulnak, ki lehet szűrni.

Az első problémánk tehát az, hogy számos összefüggés, hiedelem, tévhit uralkodik a befektetők, kereskedők fejében, melyeket semmiféle múltbeli visszatesztelés nem támaszt alá. Mindazonáltal számos olyan összefüggés van, melyek visszatesztelhetők, és ezek ismerete segítheti a kereskedőt abban, hogy hatékonyabban kereskedjen a tőzsdén. Ilyenekről fogunk ebben a bejegyzésben is beszélni, és sok ilyen összefüggésről találsz információt itt a honlapon, vagy a könyvemben.

A másik probléma, hogy a kezdő tőzsdei kereskedők azt gondolják a tőzsdei kereskedés egyszerű. Ezt sugallják a reklámok, a népszerű blogok, a hírek, azonban a valóság ettől távol áll. Ugyanis a felszínes, felületes ismeretek nem elegendőek ahhoz, hogy egy-egy eszközt használjunk a kereskedés során. Legyen az akár a technikai elemzés körébe tartozó indikátor, árfolyam-alakzat, japán gyertya, melyek között számos megbízható eszközt találunk, és többségében vannak azok az eszközök, melyek a véletlennél nem adnak jobb találati arányt. Érdemes tehát úgy nekivágnod a tőzsdei kereskedésnek, hogy az egy összetett, mélyebb ismereteket megkívánó szakterület, és egyáltalán nem olyan egyszerű, mint aminek az iparági szereplők (brókerek, tanácsadók) szeretnék beállítani.

1) A részvénypiac kockázati prémiuma

Ha a tőzsdei kereskedéssel történő ismerkedést az internetes blogok helyett a kevésbé izgalmas, és színes közgazdaságtani szakirodalom tanulmányozásával kezded, akkor elsők között futsz bele a hatékony piacok elméletében, mely rögtön el is veheti a kedved a tőzsdei kereskedéstől. Az elméletet megalkotó Eugen Fama szerint ugyanis a tőzsdéken nem lehetséges többlethozamot elérni. Ehhez kapcsolódik a hozam-kockázat alapú megközelítés. Eszerint nagyobb hozamot, csak nagyobb kockázat vállalásával lehet elérni, és nincsenek olyan módszerek, melyekkel hosszú távon, következetesen nagyobb hozamot lehet elérni ugyanolyan kockázati szint mellett. A hatékony piacok elméletét a magyar kereskedők Burton Malkiel a Bolyongás a Wall-Streeten című könyvből ismerhetik meg, és sok közgazdasági egyetemen ez a könyv az ajánlott olvasmányok között is szerepel. Azonban Eugen Fama által megalkotott hatékony piacok elmélete már 50 éves, és idő közben számos olyan piaci anomáliára, összefüggésre fény derült, melyek azt mutatják, a tőzsdék mégsem olyan hatékonyak, és egyes módszerekkel többlethozam érhető el. Azaz úgy növeljük a hozamot, hogy ezzel párhuzamosan a kockázat nem növekszik meg. Mivel ezek az újabb kutatások az utóbbi két évtizedben értek csúcspontjukra, így az eredeti Malkiel-féle könyvből ezek a kivételek kimaradtak, de idő közben már Fama is elismeri, hogy léteznek bizonyos anomáliák. Ezek közül több is beemelésre került a hatékony piacok elméletében, legutóbbi változtatás 2015-ben történt.

Mindenesetre az eredeti elmélet szerint az egyetlen bizonyítható összefüggés, hogy a részvénypiacnak kockázati prémiuma van. Ez tehát azt jelenti, hogy a részvénypiacon vállalt kockázatért cserébe a befektető nagyobb hozamban részesülhet. Tulajdonképpen ez a kockázati prémium bizonyítja azt, hogy érdemes a tőzsdei befektetésekkel foglalkoznunk.

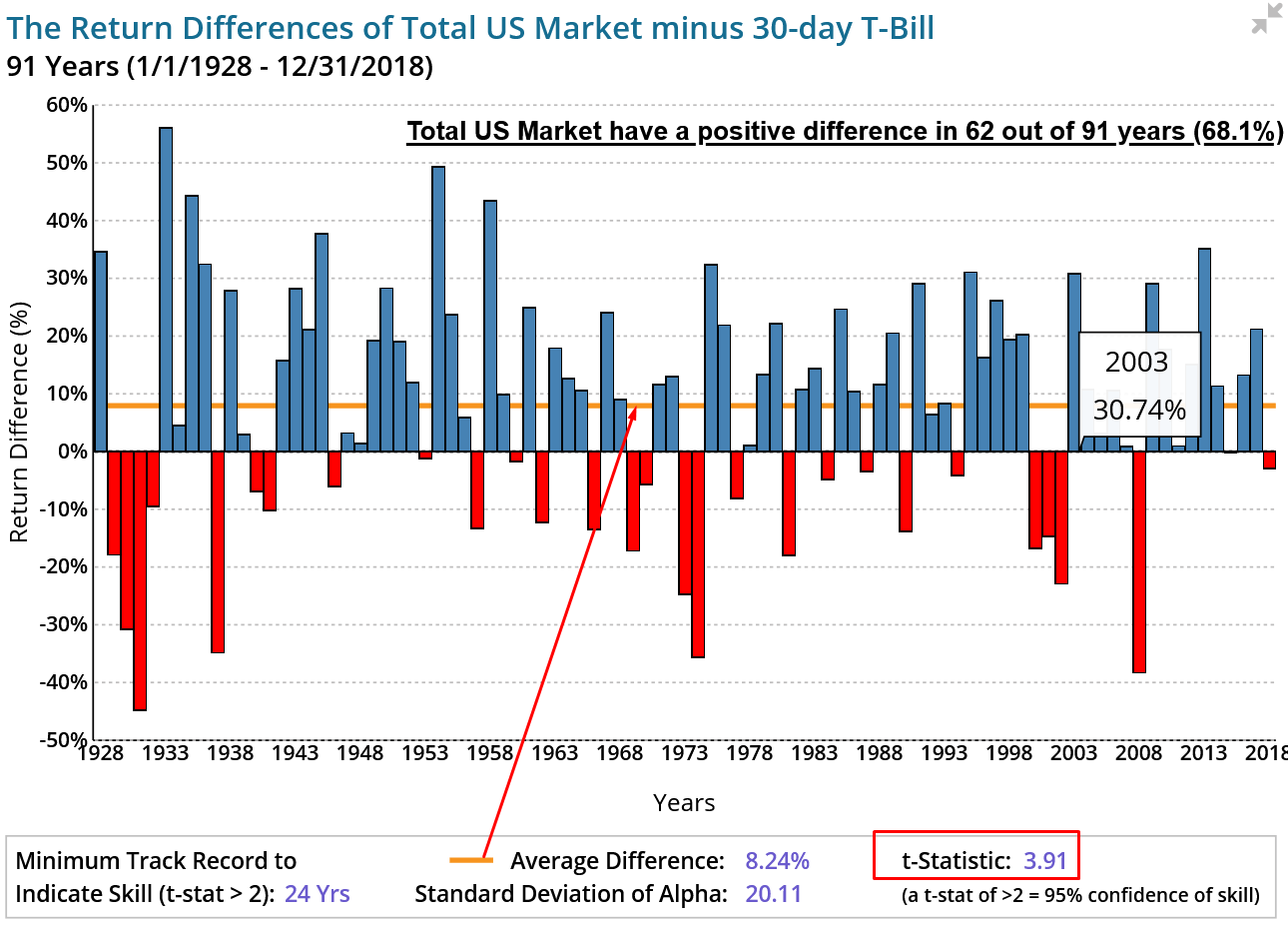

Az alábbi grafikonon láthatod, hogy az elmúlt 91 évben a részvénypiac kockázati prémiuma átlagosan 8,24 százalék volt, azaz ennyivel teljesítette felül évente, átlagosan az amerikai részvénypiac a kockázatmentes (30 napos lejáratú államkötvényt) befektetést. Vegyük észre azonban az alábbi grafikonon, hogy a 8,24 százalékos átlag nem jelenti azt, hogy minden évben felülteljesítés történt, hanem sok év átlagában, azaz a részvénypiac kockázati prémiuma volt negatív is, de a 91 év 68,1 százalékában pozitív volt a kockázati prémium. Ebből is láthatod, hogy a tőzsde világában nincsen olyan, hogy biztos, csak valószínűségek, nagyobb vagy kisebb esélyek vannak, és a kereskedőknek ezt kell kihasználnia.

forrás: ifa.com

Érdemes arra is tekintettel lenni, hogy a fenti átlag statisztikailag szignifikáns is, erre utal a 2-es értéknél nagyobb t-stat szám, azaz annak a valószínűsége, hogy valóban létezik a részvénypiacon a kockázati prémium 95%.

Hogy lehetséges, hogy egyes részvények hozama évente nagyobb, mint 8,24%?

A fentiek után nézzük meg az alábbi táblázatot, melyben az amerikai részvénypiac utóbbi 90 évének 10 legsikeresebb társasága található. Ez a táblázat már előkerült a Mekkora esélyed van rá, hogy megvásárold a következő Google, Facebook, Tesla részvényt? című bejegyzésben, és most csak az évesített hozamokat emelném ki, az utolsó oszlopban.

|

Társaság |

Hozzájárulási arány |

Hónapok száma |

Évesített hozam |

|

Exxon |

2,88% |

1086 |

11,94% |

|

Apple |

2,14% |

432 |

16,27% |

|

Microsoft |

1,81% |

369 |

25,02% |

|

General Electric |

1,75% |

1086 |

10,67% |

|

IBM |

1,49% |

1086 |

13,78% |

|

Altria Group |

1,35% |

1086 |

17,65% |

|

Johnson & Johnson |

1,22% |

867 |

15,53% |

|

General Motors |

1,22% |

996 |

5,04% |

|

Chevron Corp. |

1,12% |

1086 |

11,03% |

|

Walmart Stores |

1,06% |

529 |

16,04% |

Hogy lehetséges a fentiek után az, hogy a Microsoft részvények évesített hozama 25% (30 év, azaz 369 hónap alatt), vagy az Apple részvények évesített hozama 16,27%? Erre magyarázatot ad számunkra hatékony piacok elméletéhez kapcsolód CAPM modell, mely szerint egy részvény, vagy portfólió várható értéke az alábbiak szerint számítható ki.

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

Egy részvény értékét tehát kiszámíthatjuk a kockázatmentes hozam és a részvénypiac kockázati prémiumának összegével, melyet korrigálunk a béta tényezővel, azaz szorozzuk a béta tényezővel. A béta tulajdonképpen minden egyes részvény tőzsdeindexhez mért kockázatát mutatja meg számunkra, így pedig az eredeti hatékony piacok elmélete szerint a részvény árát a béta tényező és kockázati prémium szorzata adja, melyhez hozzáadjuk a kockázatmentes hozamot. A béta tényezőről bővebben itt olvashatsz: Mit jelent a beta factor? Milyen stratégiák épülnek rá?

Ha a Microsoft példájánál maradunk, akkor a 30 év alatt keletkező, átlagosan évi 25 százalékos hozam az alábbi részekből tevődik össze: 25% = 3% + βi * 8,24%. Ha ezt az egyenletet átrendezzük, akkor könnyen kiszámolható, hogy a Microsoft béta tényezője 2,66, azaz a tőzsdeindexnél (S&P500) 2,66-szor volatilisebb a részvény. A probléma azonban az lesz, hogy ha a gyakorlatban megnézzük a Microsoft béta tényezőjét, akkor az kisebb lesz, mint 2,66. Ez tulajdonképpen azt jelenti, hogy vannak még olyan tényezők, melyek hozzájárultak a Microsoft kiemelkedő hozamához, és ezt az eredeti hatékony piacok elmélete, és az ehhez kapcsolód CAPM modell nem tartalmazza. Mielőtt tehát tovább lépünk, és megkeressük a további összefüggéseket, összegezzük, hogy mit láthatunk a fentiekben.

Az eredeti elmélet szerint tehát egy részvény többlethozamát (kockázatmentes hozam feletti hozamot) a részvénypiac kockázati prémiuma és a béta tényező szorzata adja. A béta a kockázatot méri, és minél kockázatosabb a részvény, annál nagyobb lesz a jövőbeni hozam. Ha tehát a fentieket elfogadjuk, akkor egyrészt látjuk, hogy érdemes részvénypiaci befektetésben gondolkodnunk, de ez nagyobb kockázatvállalást is jelent. Illetve ha úgy gondoljuk, hogy a hatékonyon piacok elméletének igaza van, és nincs lehetőség többlethozamra a fenti összefüggésen túl, akkor meg is találtunk a nekünk való befektetést. Ez pedig az olcsó indexkövető ETF alap, ahol a részvénybefektetés kockázatát kötvényekkel, arannyal, egyéb módszerekkel ellensúlyozzuk.

2) Value-hatás

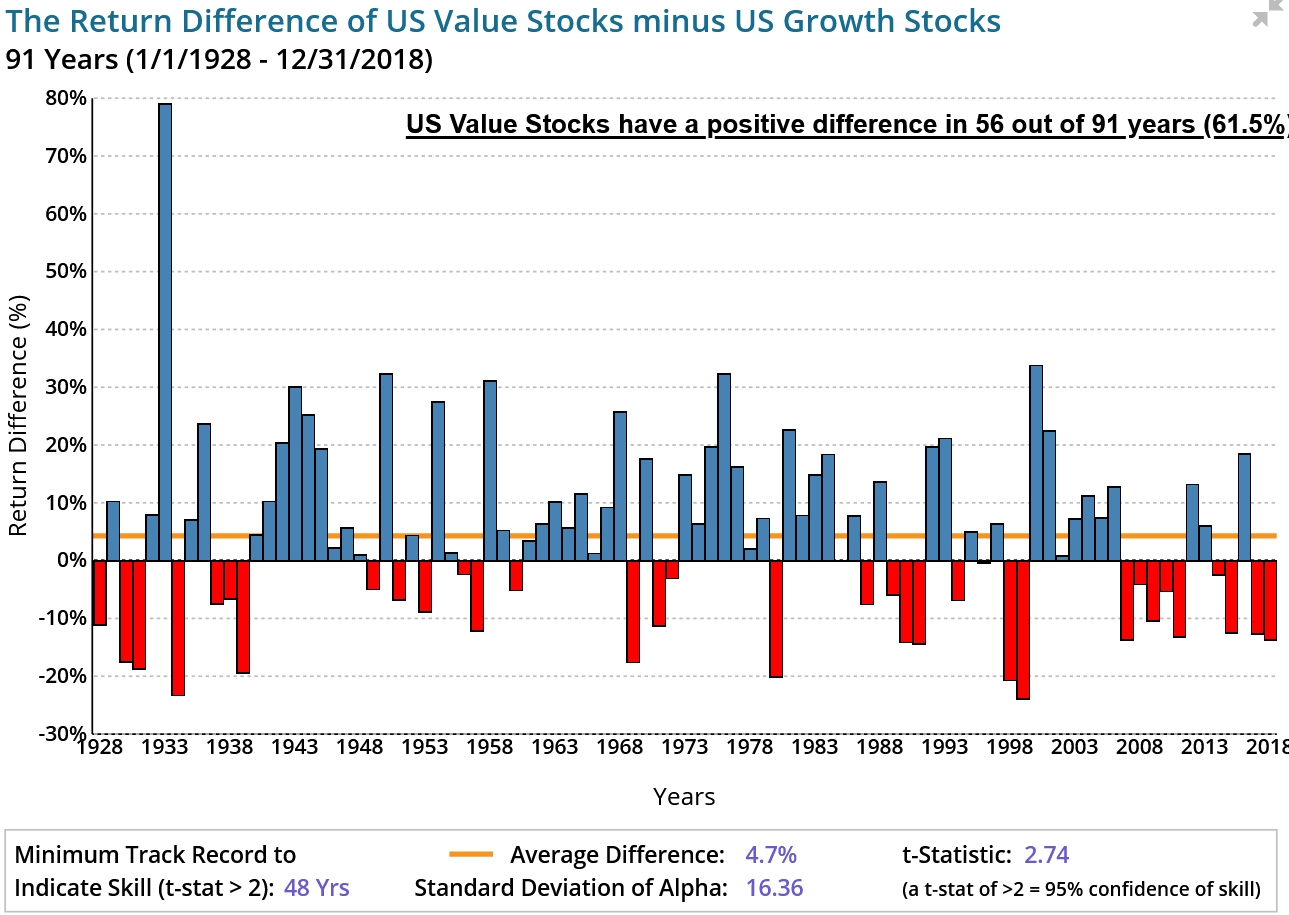

A value faktorokról, az értékalapú befektetésről nagyon sokat beszéltünk itt az oldalon, és a tanfolyamunkon. Ez volt a legelső olyan robusztus, következetesen kimutatható összefüggés, melyet a hatékony piacok elméletét elfogadó közgazdászok nem tudtak a szőnyeg alá söpörni (kezdetben megpróbálták a hatást azzal magyarázni, hogy a megnövekedett kockázatnak tudható be, de mint utóbb kiderült, ez nem igaz.). Az alábbi képen láthatod az amerikai részvénypiacon a value-prémiumot, azaz az értékalapon (eredetileg P/B alapon) olcsó részvények és az értékalapon drága részvények között évente átlagosan 4,7%-os különbség van. Az értékalapon olcsó részvények felülteljesítik a drága részvényeket. Az alábbi képen a sárga vonal jelzi a 91 éves átlagot, mely 4,7%. Az is látható, hogy a vizsgált 91 évből 56 évben pozitív a value prémium, illetve a 2,74-es t-stat érték jelzi, hogy az átlag statisztikailag szignifikáns, azaz 95% a valószínűsége, hogy létezik a prémium.

forrás: ifa.com

3) Small-Large prémium

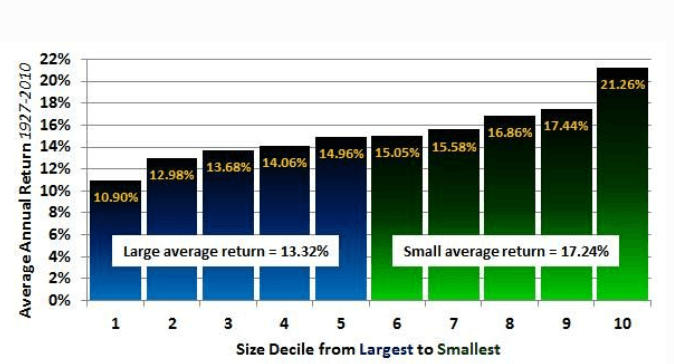

Megfigyelhető anomália az amerikai tőzsdéken, hogy az alacsony piaci kapitalizációval rendelkező cégek felülteljesítik a nagy piaci kapitalizációval rendelkező cégeket, ez az ún. size anomaly, vagy size effektus, melynek lényege az alábbi grafikonon látható. A size anomaly jelenségre 1981-ben figyelt fel Banz, aki visszatesztelte (The relationship between return and market value of common stocks) az amerikai részvénypiacot, és arra a megállapításra jutott, hogy az alacsony piaci kapitalizáció konzekvensen együtt jár a magasabb jövőbeni hozammal. Ezt a feltételezést erősíti Eugene Fama és Kenneth French kutatása is.

1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: https://www.forbes.com

Az alábbi grafikonon pedig azt láthatod, hogy az egyes években mekkora különbség volt a legkisebb és a legnagyobb piaci kapitalizácójú részvények között. Ez évente átlagosan 4,05%, és a vizsgált 91 évből 47 évben a prémium pozitív, ráadásul a t-stat érték itt is arról árulkodik, hogy az összefüggés statisztikailag szignifikáns

forrás: ifa.com

Három tényező, mely meghatározza a részvény hozamát

Eljutottunk tehát oda, hogy találtunk három tényezőt, mellyel leírható egy részvény jövőbeni hozama, és mivel a fenti összefüggések statisztikailag szignifikánsak, így már a hatékony piacok elméletét követő közgazdászok sem mehettek el mellette, azaz a CAPM modellhez hozzáadták a fenti két tényezőt, így lett a CAPM modell 1993-ra háromtényezős modell:

ERi=Rf+βi(ERm−Rf)+SMB+HML

Magyarázat:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

4) Jövedelmezőségi prémium

2012-ben Robert Novy-Marx kimutatta, hogy a profitabilitás, azaz a jövedelmezőség erősen összefügg a részvény jövőbeni hozamával. Azt tapasztalta, hogy a legjövedelmezőbb társaságok átlagosan 0,31 százalékkal (2,94% szórás mellett, ennek jelentőségét itt beszéltük meg: Kockázat, volatilitás, nyerési valószínűségek, anomáliák) magasabb havi hozamot hoznak a következő időszakban a kevésbé jövedelmező társaságokhoz képest. Ez tulajdonképpen azt jelenti, hogy a legmagasabb jövedelmezőségi rátával, és a legalacsonyabb jövedelmezőségi rátával rendelkező cégek között évente átlagosan 3,7%-os hozamkülönbség van. Robert Novy-Marx a jövedelmezőségi mutatónak a gross profit és a total assets hányadosát használta. Ez egy nagyon egyszerű számítás, melyet bármely tőzsdei társaság gyorsjelentéséből, mérlegéből ki tudunk számolni egyetlen osztással (itt beszéljük meg, hogy hogyan).

Teljes részletességgel itt tárgyaljuk a témát: Magasabb részvényhozamot jelez a jövedelmezőségi mutató a tőzsdén

5) Asseth growth hatás

Szintén statisztikailag szignifikáns prémiumot jelent az asset growth hatás, azaz azok a cégek, melyek mérlegének eszközoldala az előző évhez képest a legnagyobb mértékben növekszik alulteljesítik azokat a cégeket, melyek eszközében a legkisebb változás figyelhető meg. A hozamkülönbség évente átlagosan 3,4%.

Az asset growth effect néven ismert összefüggés tulajdonképpen azt jelenti, hogy a múltbeli vizsgálatok, visszatesztelések alapján azok a cégek, melyeknek az eszközállománya nagyobb mértékben növekszik, alulteljesítenek azokhoz a társaságokhoz képest, melyek eszközei kisebb mértékben növekednek. Természetesen vannak kivételek, sorolhatnánk az elmúlt évek sikersztorijait, nagy növekedési cégeket, de ezek a sok ezer cég közül csak egy szűk szegmensét jelentik a piacnak.

A hatás tehát fordított, és logikának ellentmondó, hiszen azt gondolnánk, ha egy cég gyorsabban növekszik, akkor a befektetéssel elérhető hozam is nagyobb lesz. A fentiek szerint pedig Michael Cooper, Huseyin Gulen, és Michael Schill a The Asset Growth Effect in Stock Returns című tanulmányukban 40 évre visszamenőleg (1968-2007) tesztelték vissza az amerikai részvénypiacot, és megállapították, hogy erős negatív kapcsolat van egy cég eszközállományának növekedése és a jövőbeni hozam között. Az alacsony eszközállomány növekedéssel bíró cégek esetében megfigyelhető, hogy 20 százalékkal magasabb a hozam (a magas eszközállomány növekedéssel bíró cégek hozamához képest) a vizsgálatot követő évben, és ez a hatás a következő 5 évben is megfigyelhető. A fenti visszatesztelésekből az is kiderült, hogy ha 1968-2006 között a legalacsonyabb eszközállomány növekedésű cégekben fektetjük a pénzünket, akkor az évesített hozamunk 26%, míg a legmagasabb eszközállomány növekedésű cégek esetében 4% az évesített hozam.

Az alábbi táblázatban a legalacsonyabb (low growth oszlop), és a legmagasabb eszközállomány növekedéssel (high growth oszlop) rendelkező társaságok részvényeinek évesített hozama tekinthető meg. A vizsgált portfóliókba az egyes részvények egyenlő arányban, egyenlő súllyal kerültek be. A táblázat utolsó oszlopában láthatod a két részvénybefektetési módszer közötti hozameltérést. Néhány évet leszámítva gyakorlatilag minden évben jobb eredményt hozott a low growth portfólió. A táblázat (forrása a fenti tanulmány) utolsó sorában a teljes időszak évesített hozama látható.

Bővebben: Mi az az asset growth hatás?

Öttényezős modell

A fentiekkel már ott tartunk, hogy öt tényezőt, összefüggésről bizonyítottuk, hogy a tőzsdei kereskedésben, befektetésben történő alkalmazása többlethozamot eredményezhet. A legújabb kutatások pedig olyan erős bizonyítékokat szolgáltattak, hogy Eugen Fama és Kenneth French 2015-ben ismét hozzányúl a CAPM modellhez, és a kezdeti egy tényező (részvénypiaci kockázati prémium), háromra, majd öt tényezőre lesz bővítve. Eszerint egy részvény, vagy portfólió várható hozama az alábbiak szerint írható le:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

Beta tényező + részvénypiaci kockázati prémiuma (ez az eredeti CAPM)

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd itt

CMA, tulajdonképpen az asset growth hatás

6) A momentum hatás

A momentum hatás szintén erősen kimutatható tőzsdei összefüggés, melynek lényege, hogy a közelmúltbeli magas hozam, magas hozamot jelez előre a közeljövőben. A hatást széles körben kutatták, és megfigyelhető, hogy a legjobban emelkedő részvények és a legkevésbé emelkedő részvények csoportja között évente átlagosan 8%-os hozamkülönbség van.

A momentum-anomália a három ismert árfolyamhatás egyike (a másik kettő a short-term reversal és a long term-reversal hatás). A momentum lényege, hogy a közelmúltban (1-12 hónap) jó eredményt hozó részvények a közeljövőben (1-12 hónap) is jó teljesítményt nyújtanak. Az összefüggés csak részvények széles körén értelmezhető, több tucat részvényen egyszerre, így a momentum stratégiák portfóliójában ETF alapokat vagy több tucat egyedi részvényt találunk.

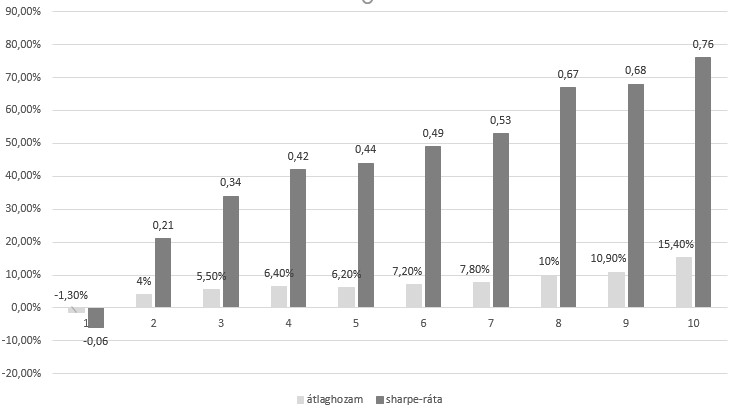

A momentum anomáliát 1993-ban fedezte fel Jegadeesh és Titman. A vizsgálatok lényege az volt, hogy a múltbeli 1, 3, 6, 12 havi teljesítményük alapján sorba rendezték a részvényeket, és azok a részvények, melyeknek a legjobb volt a múltbeli teljesítménye a következő hónapban, hónapokban, felülteljesítették a múltban gyenge teljesítményt hozó részvényeket a tőzsdén. A paraméterek (1, 3, 6, 12 hó) vizsgálatonként változnak, és egyes tőzsdéken, termékeken más-más időtávú visszatekintés hozhat jó eredményt, de a leginkább elterjed módszer a 6 havi, vagy a 12 havi momentum vizsgálata. Ha 12 havi momentumnál maradunk, akkor ez azt jelenti, hogy azok a részvények, melyek a legjobb teljesítményt hozták az elmúlt 12 hónapban, várhatóan a következő 1-12 hónapban felülteljesítik az előző 12 hónapban legrosszabb teljesítményű részvényeket. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak, a sötétszürke hasábok a sharpe-rátákat mutatják.

A fentiekhez további adalék, hogy nem csak Jegadeesh és Titman által vizsgált időszakon (1926-tól kezdődön) létezik a momentum anomália, hanem újabb vizsgálatok 1866-1907 közötti időszakon is kimutatták, azaz vélhetően a momentum összefüggés mögött nem az adatbányászat áll, hiszen out of sample tesztek is rendelkezésünkre állnak. Emellett pedig a világ számos részvénypiacán megfigyelhető.

A fentieken túl számos más összefüggésről kimutatható, hogy egyes időszakokban többlethozamot eredményezett a használatuk, így fennáll annak a lehetősége, hogy a jövőben is hasznosíthatók lesznek ezek a megfigyelések. Pénzügyi mutatók széles körén figyelhető meg, hogy használatukkal felülteljesítő részvényeket lehet kiválasztani, és ne menjünk el szó nélkül a kereskedők körében népszerű technikai elemzés mellett sem. Bár a technikai elemzés eszközei között többségében vannak azok a módszerek, melyek nem működnek, a véletlennél nem adnak nagyobb megbízhatóságot, ennek ellenére ezen eszközök között is találunk olyanokat, melyek használatával többlethozam volt elérhető a múltban: Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

Hogyan építhető a stratégiánkba ezek a tőzsdei összefüggések?

A fentiek után már csak az a kérdés, hogyan lehet a gyakorlatban is alkalmazni a leírtakat. Erre több megoldás is létezik, azaz a kereskedő stratégiájába, technikájába különböző módszerekkel, de beépíthetők a fentiek. Látni kell azt, hogy a fent kimutatott többlethozamok általában két csoport, kategória közötti különbséget mutatták ki, azaz a befektetésnek lesz egy long és egy short lába. A részvénypiac kockázati prémiuma esetén egyszerű a helyzet, hiszen a kockázatmentes befektetések hozama jelenleg nulla, így a kockázati prémium kinyeréséhez a tőzsdeindexet kell megvenni. De például a momentum hatással elérhető átlagosan évi 8% hozam esetében azt figyelhetjük meg, hogy a legnagyobb momentumú részvények átlagosan 3,6 százalékkal teljesítenek felül, legalacsonyabb momentum részvények pedig 4,4% százalékkal teljesítenek alul, azaz a 8%-os hozamot a legnagyobb momentumú részvények megvásárlásával, és a legalacsonyabb momentumú részvények shortolásával lehet elérni. Ez tehát egy long-short stratégia, de a long only stratégiáknak (csak a vételi oldalt kötjük) is van létjogosultsága. Ha a momentum példánál maradunk, akkor a long láb 3,6%-os átlagos többlethozamot biztosított, de ezt lényegesen alacsonyabb kockázat (5,9%-os szórás) mellett, mint a short láb (4,4% hozam 9,5% szórás). Az alacsonyabb kockázat miatt a long lábon történő tőkeáttétel alkalmazásával a long-short ügyletet megközelítő kockázatú portfóliót hozhatunk létre, melynek hozama is megközelíti a long-short ügyleten elérhető hozamot. Ezzel a témával fogjuk folytatni a cikkünket.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.