Cikkünkben egy újabb naptárhatáshoz kapcsolódó összefüggést beszélünk meg, mely a FED kamatdöntő üléséhez kapcsolódik. A Fed kamatdöntések tekinthetők az egyik legfontosabb piacra ható eseménynek a tőzsdéken. A kamatdöntéseket befektetők, tőzsdei kereskedők széles köre követi, és az alábbiakból kiderül, hogy ezek a napok valóban rendkívüliek a tőzsdéken. Ugyanis szokatlan hozamok köthetők azokhoz a napokhoz, amikor a FED a kamatdöntő üléseit tartja. Bejegyzésünkben megbeszéljük az FOMC effekt, angolul Pre-FOMC Announcement Drift összefüggést, melyre különböző tőzsdei stratégiák is épülnek.

Tartalom:

- Fed kamatdöntések fontosságáról

- FOMC-effekt, Fed hatás a tőzsdéken

- FOMC-effekt átfogó tőzsdei vizsgálatok

- Más tőzsdéken is megfigyelhető az FOMC-effekt?

- Milyen okokra vezethető vissza a Fed-effekt tőzsdei anomália?

- Hogyan működnek az FOMC döntésen alapuló stratégiák?

Fed kamatdöntések fontosságáról

A Fed, teljes néven a Federal Reserve System gyakorlatilag az amerikai jegybank szerepét betöltő központi bank, amely a valóságban egy 12 tagból álló központi tartalék rendszer. Ez a szervezet határozza meg az Egyesült Államok monetáris politikáját, így például az irányadó kamat szintjét, de különböző monetáris tevékenységeket is végez, például az amerikai állampapírok, és vállalati kötvények vásárlásával pénzt juttat a gazdaságba. A Fed tevékenysége természetesen a fentieknél sokkal összetettebb. Mindenesetre a fenti tényezőkből is látható, hogy az Egyesült Államok gazdaságára jelentős hatást tud gyakorolni a Fed, így pedig a részvény-, kötvény- és devizapiacra gyakorolt hatása is jelentős a döntéseknek. A fentiek miatt tehát nem ok nélküli, hogy a befektetők, tőzsdei kereskedők széles köre követi a Fed döntéseit, melyek közül a legfontosabb eseménynek a Fed kamatdöntése számít, a Fed nyíltpiaci bizottságának (FOMC) ülése, melyre általában évente 8 alkalommal kerül sor. Naptár az eseményekhez a fed honlapján érhető el.

Részletesebben most nem térnék ki a Fed működésére, a kamatdöntések, mennyiségi enyhítések piacra gyakorolt hatásaira, az inflációs célkövetés rendszerére. Ezekről a következő bejegyzésekben volt szó, így érdemes lehet átolvasnod az alábbiakat a témához kapcsolódóan:

- A FED működése, a FED hatása a részvény és devizapiacokra

- Hogyan fékezi meg a gazdasági válságot a FED? Mi lesz ennek a következménye?

A rövid bevezető után a FED kamatdöntéshez kapcsolódó piaci összefüggést beszéljük meg.

FOMC-effekt, Fed-hatás a tőzsdéken

Az FOMC-effekt, melyre gyakran Pre-FOMC announcement drift néven hivatkozunk, tulajdonképpen arra utal, hogy a Fed kamatdöntést megelőzően az átlagosnál nagyobb többlethozamot lehet a tőzsdéken kimutatni. A fentiekben megbeszéltük, hogy a Fed az évente 8 alkalommal összeülő FOMC során dönt a monetáris politikáról. Korábban a Fed ritkábban, és kevésbé részletesen közölt információkat a kamatdöntésről, és a monetáris politikáról, azonban az 1980-as évektől él a jelenlegi rendszert, majd 1994-től már sajtótájékoztatóra, nyilvános bejelentésre is sor kerül, de 1994 előtt nyilvánosan nem jelentették be a monetáris politikával kapcsolatos döntéseket.

Az évszámok csak a visszatesztelések miatt lényegesek, hiszen a mai formájában 1994 óta működik a Fed, így ha visszateszteljük az utóbbi 20 évet, akkor azt tapasztaljuk, hogy az amerikai tőzsdeindexen elért éves többlethozam (az állampapír hozamok feletti hozam) jelentős része az FOMC döntést megelőző 24 órához köthető. A The Pre-FOMC Announcement Drift című tanulmányból (Lucca és Moench) az derül ki, hogy a FED kamatdöntést megelőző 24 órában a tőzsdeindexnek 1.1-es évesített sharpe-rátája van, azaz 1 egységnyi kockázat vállalása mellett 1.1 egységnyi többlethozamot (állampapír hozamok feletti hozam) jut. Ezzel szemben az elmúlt 20 évben az amerikai részvénypiacon történő befektetésnek 0,5 körüli shapre-rátája volt. Ez a kockázat alapú megközelítés is jól szemlélteti, hogy egy rendkívüli időpont a Fed kamatdöntést megelőző 24 óra.

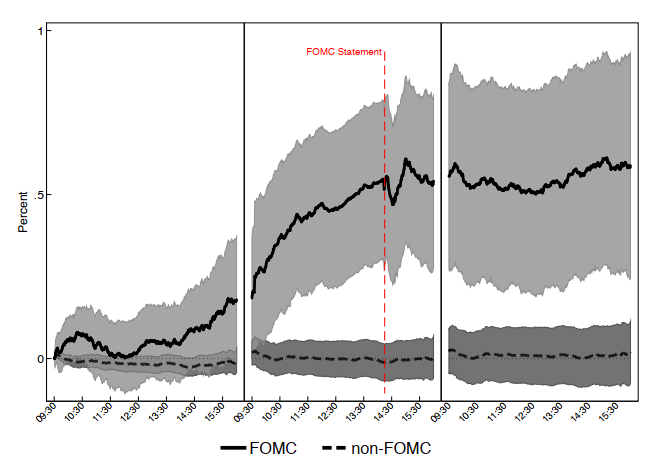

Az alábbi grafikon David O. Lucca és Emanuel Moench tanulmányából származik. A Fed kamatdöntés három kereskedési napját láthatod. A piros szaggatott vonal jelzi a második napon a kamatdöntés időpontját. Az előtte levő időszakban a folytonos vonal jelzi ezen napokban elérhető átlaghozamot (1994 és 2011 közötti időszakban évenként 8 alkalom, azaz kb. 130 alkalom átlaghozama). A szürke területek jelzik a 95%-os megbízhatóságot, azaz az az árfolyam-mozgás többsége a szürke sávon belül mozgott. Értelemszerűen vannak az átlagnál nagyobb és kisebb árfolyam elmozdulások az egyes években. A szaggatott vonal és a hozzá köthető szürke sáv pedig egy átlagos napot mutat az 500 legnagyobb amerikai társaság indexének árfolyamában.

Az alábbi képen pedig az egyes múltbeli esetek eloszlása látható, már a kamatdöntést megelőző 24 órára vonatkozóan. Piros függőleges vonallal jelöltem a 0 százalékot, azaz ettől a ponttól balra azokat az eseteket látod, amikor a Fed kamatdöntést megelőző időszak hozama negatív lett. Jobbra pedig a pozitív hozamú eseteket látod. A fekete görbe mutatja ezeket az eseteket, a szürke pedig a tőzsdeindex további napjait 1994-2011 között. Látható, hogy a szürke görbe szimmetrikus, a normális eloszláshoz közelebbi a grafikon, azaz egyenlő arányban vannak a negatív és pozitív napok, de valójában valamivel több a pozitív nap. Ezzel szemben az FOMC kamatdöntést megelőző 24 óra eseteinek eloszlása pozitív ferdeséget mutat, skewness-ről itt beszéltünk, és sokkal több nap esik a pozitív tartományba.

források: The Pre-FOMC Announcement Drift

FOMC-effekt átfogó tőzsdei vizsgálatok

Az FOMC-effekt nem csak a fenti szűk időszakon (1994-2011) figyelhető meg. A tőzsdei anomália kimutatható 1960-2000 közötti időszakban is. Erre jutott Cynthia Tori tanulmányában, aki szerint az FOMC kamatdöntéshez köthető időszak az összes kereskedési nap (1960-2000 között 10.217 kereskedési nap) 4,42%-át (452 kereskedési nap) adja ki, de a tőzsdeindexszel elérhető hozam 13,67%-a keletkezik ezeken a napokon. Az alábbi táblázatban láthatod a fontosabb adatokat, azaz a FED kamatdöntés időszakában az átlagos napi hozam 0,1085% az amerikai részvénypiacon, egyéb napokon 0,0317%, azaz háromszoros különbség mutatható ki. Az is látható, hogy a tőzsdeindexszel elérhető hozam 13,67%-a ezen a 452 napon keletkezett. A maradék 9765 napra jut a hozam 86,33 százaléka.

forrás: Federal Open Market Committee meetings and stock market performance

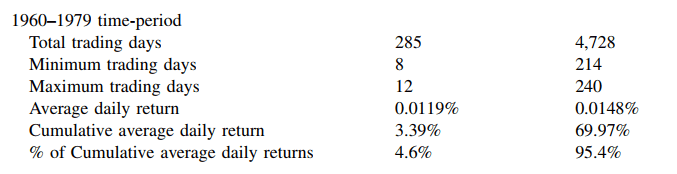

Az FOMC-effekt a múltban gyengébb volt, ahogy az alábbi táblázatból ez kiderül, azaz 1960-1979 között az FOMC ülés napjai alatt 0,0119%-os átlaghozam volt kimutatható, más napokon pedig 0,0148%. Ezen a mintán a Fed kamatdöntés napjai teszik ki a teljes kereskedési időszak 5,6%-át, az elért hozamnak azonban csak a 4,6%-a köthető ehhez az időszakhoz, azaz gyakorlatilag az FOMC-effekt nem mutatható ki.

forrás: Federal Open Market Committee meetings and stock market performance

1980-2000 között vizsgálva az FOMC effekt még erősebb hatású, azaz a teljes időszak 3,2%-át teszi ki a Fed kamatdöntés, de a teljes hozam 15,97 százaléka keletkezik ezeken a napokon. Ahogy az alábbi táblázatban látható, az átlagos hozam 0,27%, szemben az átlagos napi 0,04%-os hozammal, azaz majdnem hatszoros a különbség.

forrás: Federal Open Market Committee meetings and stock market performance

Más tőzsdéken is megfigyelhető az FOMC-effekt?

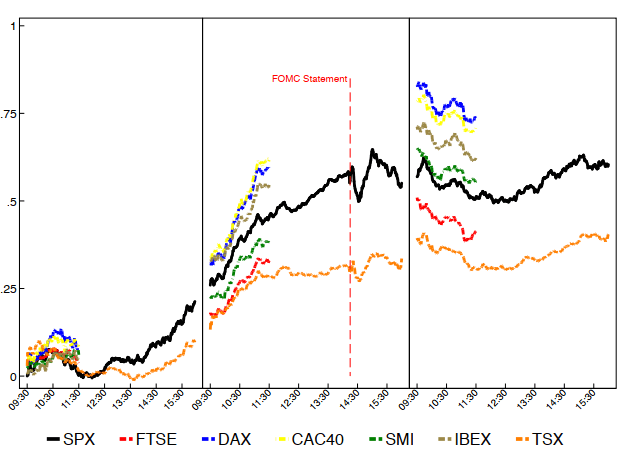

A fentiekből látható volt, hogy az amerikai részvénypiacon jól kimutatható a Fed kamatdöntéshez kapcsolódó piaci anomália. Az is köztudott, hogy az Egyesült Államok gazdasága ezer szállal kapcsolódik más országok gazdaságához, így jelentős piacmozgató hatása van az amerikai tőzsdéknek. Emiatt felmerülhet a kérdés, hogy vajon érezhető a hatása ennek az anomáliának más tőzsdéken is. A valóságban a fenti logika visszaköszön, azaz ahogy az alábbi grafikonon látható, más tőzsdék is követik az amerikai részvénypiacot. A folytonos vonal mutatja a tőzsdeindexet az FOMC kamatdöntés három napján. A piros szaggatott, függőleges vonal a kamatdöntés időpontja. Ezt megelőzően láthatjuk, hogy egy átlagos napon árfolyam-emelkedés következik be. A fekete szaggatott vonal tehát az 500 legnagyobb tőzsdei társaság árfolyamának átlagos változása 1996-2011 között az FOMC időszakában. A további színekkel jelölt görbék pedig más tőzsdeindexek árfolyamát mutatják. Az adatokban, a grafikonon látható szakadás annak köszönhető, hogy az európai tőzsdék kereskedési ideje eltér az amerikai tőzsdéktől (kevés az átfedés). Mindenesetre jól látható, hogy a tőzsdék követik az amerikai tőzsdeindexet ebben az időszakban.

Milyen okokra vezethető vissza a Fed-effekt tőzsdei anomália?

Itt az oldalon már számos piaci, tőzsdei anomáliáról volt szó, melyek kivételt képeznek, vagy épp ellentmondanak a hatékony piacok elméletének. Gondoljunk csak a mean reversionra, vagy a befektetői hangulat és tőzsdék közötti összefüggésre, de a január barométer, január effektus, vagy a sell in may and go away stratégia is ismert tőzsdei anomália. A sort hosszasan folytathatnánk például a magas osztalékhozam, magasabb jövőbeni hozamot jelez, vagy a magas árfolyam-nyereség hányados alacsonyabb jövőbeni hozamot jelez, magas szintű időbeli elhatárolások mellett kimutatott társasági nyereség rossz minőségű, ami együtt jár a gyenge jövőbeni hozammal. Legutóbb pedig a logikának ellentmondó asset growth hatással foglalkoztunk.

1) Kockázatalapú magyarázatok

Ezen anomáliák egy részére nincs bizonyított magyarázat, csak különböző feltevések, elképzelések, melyeket nem sikerült bizonyítani. Igaz ez az FOMC hatásra is. A kockázatalapú megközelítés úgy magyarázza ezt a tőzsdei anomáliát, hogy a Fed kamatdöntés előtti időszakban nagyobb a kockázat, hiszen nagy, erős piacmozgató hatású esemény előtt állnak a befektetők. A nagy kockázat pedig nagyobb hozamot jelent, azonban a fentieknek ellentmond az a tény, hogy a bejelentés időszakában nincs rendkívül nagy volatilitás. Ahogy pedig néhány bekezdéssel fentebb is kiemeltem, az időszak évesített sharpe rátája 1,1. Márpedig ha nagyobb a kockázat, akkor a sharpe-ráta nem térne el jelentősen a tőzsdeindex sharpe rátájától (0,5%), azaz ezen a napon az egységnyi kockázatra jutó többlethozam is nagyobb.

A bejegyzés végén kitérek egy másik, szintén kockázatalapú magyarázatra. Eszerint a Fed-effekthez kapcsolódó anomália csak bizonytalan időszakokban (bizonytalanság például a VOX indexel mérhető) figyelhető meg.

2) Jó hírek a tőzsdén

Más szakértők a „jó hír” hatással magyarázzák ezt a tőzsdei anomáliát, azaz megfigyelhető az a tendencia, hogy a Fed-re a befektetők a gazdaság megmentőjeként, a részvénypiacok, kötvénypiacok megmentőjeként tekintenek. Innen ered a fed-put kifejezés is, azaz mindegy mi történik a piacon, a Fed úgyis megmenti a befektetőket, mivel a tőzsde, a részvénypiac számos ponton kapcsolódik a reálgazdasághoz, azaz az amerikai tőzsde teljesítménye visszahat a reálgazdaságra. Miért? Gondoljunk csak arra, hogy az Egyesült Államokban ma hozzávetőlegesen a teljes amerikai részvénypiac 15%-a nyugdíjalapok kezében van. Az ún. "401(k) plans" típusú nyugdíjcélú számlákon 2 milliárd dollárnyi megtakarítás található, és az ezeknek található ún . target date funds alapoknak a tipikus részvény-kötvény aránya 55-45%. Elmondható tehát, hogy a (magyar helyzettől eltérően, mivel itthon nem népszerűek a részvények, nincs hagyománya a részvények tartásának) az amerikai állampolgárok nyugdíja szempontjából nem mindegy, hogyan alakulnak a részvényárak a következő évtizedekben.

Ezen túl pedig az amerikai magánszemélyek is nagyobb arányban tartanak részvényeket a portfóliójukban (mint például a magyar magánszemélyek), így a gyenge tőzsdei eredmények visszahatnak a gazdaságra is. Ha elveszíti a befektető a megtakarítása jelentős részét, vagy nem ér el hozamot a megtakarításán, akkor kevesebbet fogyaszt, inkább ismét megtakarít. Ennek pedig reálgazdaság hatásai is vannak. A tőzsde és a reálgazdaság kapcsolatáról, illetve a jegybankok szerepéről itt beszéltünk bővebben.

Ez tehát azt jelenti, hogy nagy átlagban a Fed bejelentések pozitívak, melyet a befektetők megelőlegeznek, és már előzetesen elkezdik vásárolni a részvényeket. Ehhez az is hozzátartozik, hogy a 80-as évek óta gyakorlatilag folyamatosan csökkent a kamat, ami szintén a köztudatba úgy épült be, hogy jó a részvénypiacnak. Ha azonban ez van a hatás mögött, akkor arra érdemes odafigyelni, hogy a fenti visszatesztelések végére már elérte a nulla kamatokat az amerikai irányadó kamat, tehát ez a hatás eltűnhet. Ennek ellenére a Fed, mint a részvénypiac megmentője kapcsolat megmaradhat hosszú ideig a befektetők fejében.

Más elméletek pedig azzal magyarázzák ezt a tőzsdei effektust, hogy a Fed kamatdöntést megelőző 24 órában a piac egyes szereplői már megtudják a várható bejelentést, azaz kiszivárog a hír. Ezek a szereplők (például intézményi befektetők), így jogosulatlan előnyhöz jutva pozíciókat nyitnak, melyek felhajtják az árakat, és ez eredményezi a rendkívüli hozamot. A fenti elméletre természetesen bizonyíték nincs.

Hogyan működnek az FOMC döntésen alapuló stratégiák?

Az FOMC tőzsdei anomáliára alapuló stratégiák egyszerűen működnek, azaz a befektetők, tőzsdei kereskedők a FED kamatdöntést megelőző 24 órában (előző napi zárásban) megvásárolják, és tartják az indexet, általában a legolcsóbb ETF alapok segítségével. Ahogy pedig fentebb látható volt így próbálják meg megszerezni az átlagosan napi 0,27%-os hozamot. A stratégia egyszerűsége ellenére vannak azonban hátrányai is. Egyrészt a költségek miatt a gyakorlatban nehéz lesz az átlagos hozamot kinyerni, hiszen jelentős részét elviszik a pozíciónyitás költségei. Ehhez azért tegyük hozzá, hogy egyes brókercégek esetében az ETF alapok kereskedése ingyenes.

Mivel évente 8 alkalommal van kamatdöntés, így évi 8 alkalommal kereskedünk, és a hozamot általában tőkeáttétel alkalmazásával nagyítják fel a befektetők. Tekintettel az alacsony, egy napos átlaghozamokra, ez nem jelent akkora kockázatot (megfelelően kivitelezve). Illetve arra is láthatunk példákat, hogy ez a tőzsdestratégia együtt kerül alkalmazásra más tőzsdeindex stratégiákkal, például Radovan Vojtko Matus Padysak visszatesztelése alapján, ha a payday és a turn of the month stratégiát kombináljuk az Option-Expiration Week effektussal, és az FOMC Meeting hatással, akkor évi 9,06%-os hozam volt elérhető az utóbbi 30 évben 24%-os visszaesés mellett (0,38 hozam/max. visszaesés).

Ha pedig csak akkor használjuk a fenti stratégiát, ha a 200 napos mozgóátlag fölött tartózkodik a részvénypiac, akkor a 24%-os maximális visszaesés 10,14%-ra csökkent. Igaz ennek ára is van, mert így az éves hozam 7,47%-ra esik vissza, azonban a hozam/maximális visszaesés aránya így a legnagyobb (0,74). A tőzsdeindex tartása esetén a hozam/max.visszaesés kb. 0,18, azaz 9-10%-os éves hozamért cserébe 50%-os maximális visszaeséssel számolhatunk.

Másrészt pedig tartsuk szem előtt azt is, hogy a pozitív átlaghozam nem jeleneti azt, hogy nem veszíthetünk. A pozitív átlagban benne vannak a negatív, veszteséges esetek is, azaz az átlagot csak akkor kapjuk meg, ha nagyon sok esetet kötünk. Emellett pedig az sem biztos, hogy a jövőben működni fog a fenti tőzsdei anomália. Egyrészt az oka sem tisztázott, így azt sem tudjuk, hogy esetleg bizonyos piaci körülmények (például tartósan nulla kamatok) hogyan változtatnak a hatáson.

Tovább növeli a kockázatokat, hogy a legújabb vizsgálatok szerint a FED anomália akkor mutatható ki igazán, ha nagy a piaci bizonytalanság, azaz válságok, általános kockázatkerülés időszakában, amikor a befektetők, kereskedők sokkal jobban odafigyelnek a gazdasági döntéshozókra. Paula Cocoma több bizonytalanságot jelző mutatóval is összevetette az adatokat (például Economic Policy Uncertainty index, és VIX index) és arra a megállapításra jutott, hogy ha a Fed kamatdöntés időszakában piaci stressz figyelhető meg, akkor valóban kimutatható az anomália, azonban nyugodt időszakokban szignifikánsan nem mutatható ki többlethozam.

Az alábbi grafikonon 1994-2016 közötti időszakban láthatod a Fed kamatdöntés előtti 24 órában elérhető hozamokat. Az összes esetet látod, évi 8 alkalom minden évben. Az oszlopok színei aszerint változnak, hogy mekkora bizonytalanság volt az adott időszakban. A bizonytalanságot a VIX indexel mértük, 5 nappal az FOMC ülés előtt. A grafikon Y tengelyén a hozam nagysága olvasható le. Látható, hogy a magas hozamok együtt jártak a magas piaci bizonytalansággal (piros szín), míg az alacsonyabb hozam időszakában halványabb az oszlop színe, azaz alacsonyabb volt a piaci kockázat.

Hogy jobban kivehetők legyenek az oszlopok, az utolsó időszakra ránagyítottam.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.