Cikkünkben a részvénypiac kockázati prémiumával foglalkozunk. Megbeszéljük, a befektetés, a részvények világában miért van jelentősége. Kitérünk arra, hogyan értelmezhető a gyakorlatban a hatékony piacok elmélete és a CAPM modell.

Mit jelent a részvénypiac kockázati prémiuma?

A kockázati prémium kifejezés tulajdonképpen azt jelzi, hogy egy meghatározott kockázat vállalásáért cserében a befektető prémiumban részesül. A részvénypiac kockázat prémiuma pedig ebben a tekintetben azt jelenti, hogy a részvénypiaci kockázat vállalásáért cserébe hozamprémiumban részesül a befektető. Fontos látni, hogy ez volt az első olyan összefüggés a részvények világában, melyről statisztikailag szignifikáns vizsgálatok is kimutatták, hogy valóban létezik. Bár a tőzsdei kereskedés, részvénypiaci befektetésben sok ezer módszerrel, összefüggéssel találkozhatsz, ezek jelentős részére nem igaz, hogy a módszer működése, az összefüggés létezése statisztikailag szignifikáns vizsgálatokkal bizonyítható.

Mekkora a részvénypiac kockázati prémiuma?

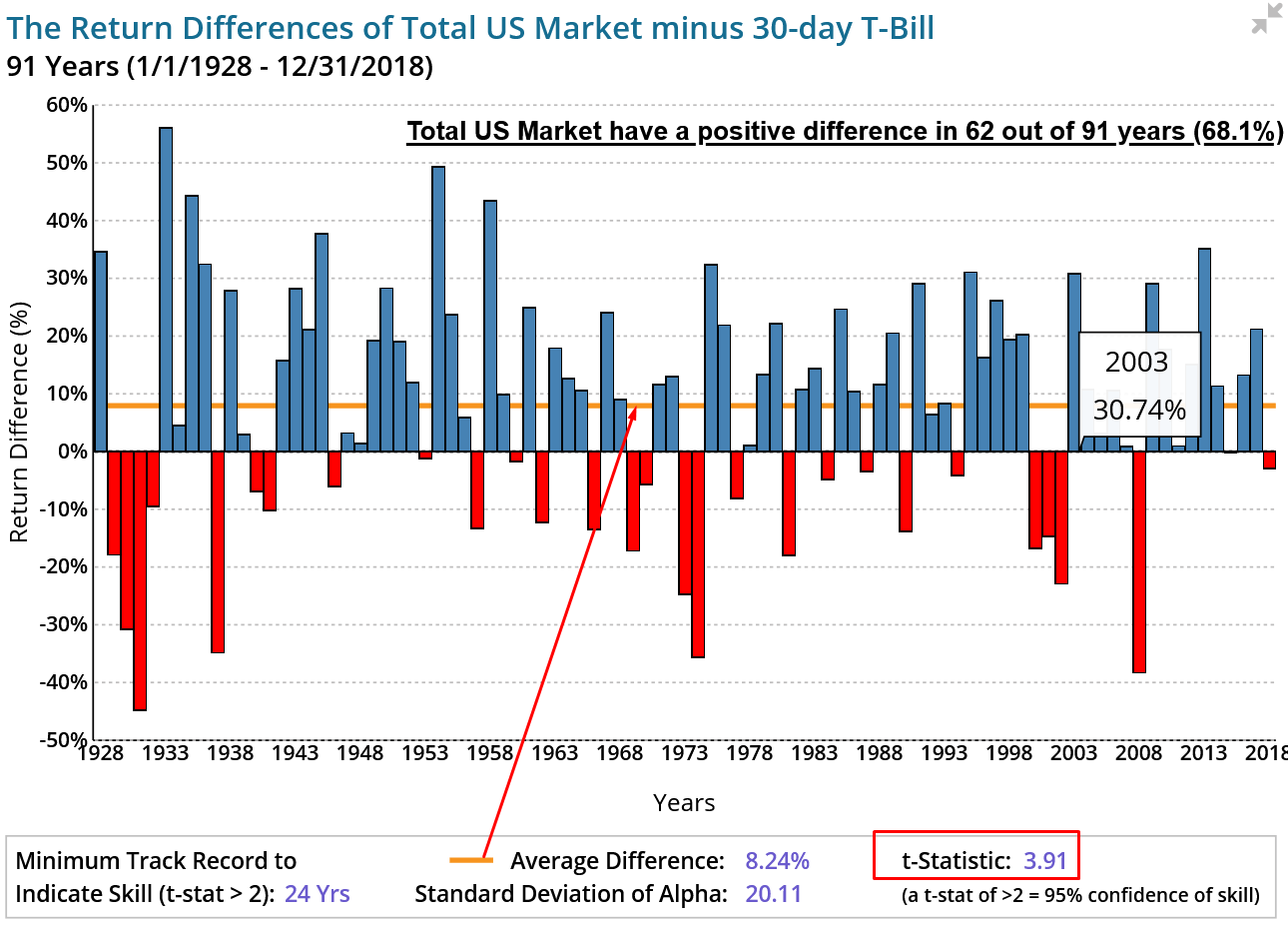

Az alábbi grafikonon láthatod, hogy az elmúlt 91 évben a részvénypiac kockázati prémiuma átlagosan 8,24% volt (sárga vízszintes vonal) az Egyesült Államokban, azaz ennyivel teljesítette felül évente, átlagosan az amerikai részvénypiac a kockázatmentes (30 napos lejáratú államkötvényt) befektetést.

Az átlag azonban egy csalóka dolog. Egyrészt, ha extrém nagy eltérés van az egyes években az adatok között, akkor az átlag szórása nagy lesz, azaz meglehetősen pontatlanul tudunk a jövőbeni részvénypiaci prémiumra következtetni belőle. Másrészt a pozitív átlag nem jelenti azt, hogy minden évben pozitív lesz a prémium. Ennek ellenére a részvénypiac kockázati prémiuma valóban létezik, ugyanis ha egy statisztikai vizsgálat t-stat értéke (bővebb magyarázat itt) nagyobb, mint kettő (lásd az ábra alatt), akkor kijelenthető, hogy 95%-os valószínűséggel létezik a részvénypiac kockázati prémiuma, és nem a véletlen műve.

Vegyük észre azonban az alábbi grafikonon, hogy a 8,24%-os átlag nem jelenti azt, hogy minden évben felülteljesítés történt, hanem sok év átlagában, azaz a részvénypiac kockázati prémiuma volt negatív is, de a 91 év 68,1 százalékában pozitív volt a kockázati prémium. Ebből is láthatod, hogy a tőzsde világában nincsen olyan, hogy biztos, csak valószínűségek, nagyobb vagy kisebb esélyek vannak. A tőzsde, a részvénypiac a legjobb befektetés kijelentést tehát arra célszerű módosítani, hogy az esetek többségében a múltban a részvénypiac bizonyult a legjobb befektetésnek.

forrás: ifa.com

Részvénypiac kockázati prémiuma más országokban

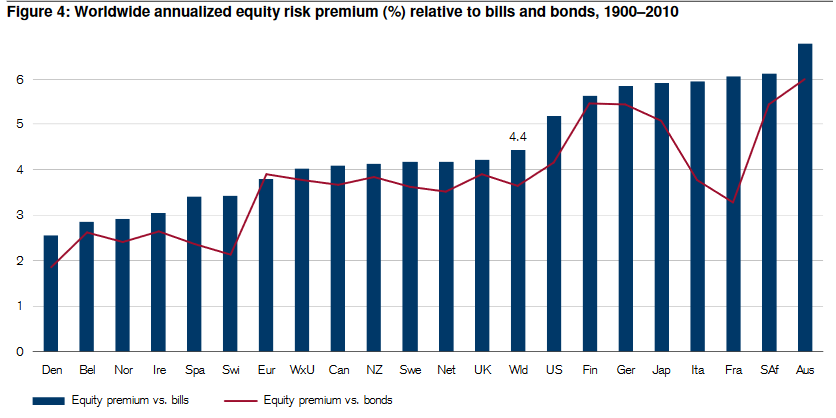

Elroy Dimson, Paul Marsh és Mike Staunton a Triumph of the Optimists című könyvükben 100 évre visszamenőleg több, mint 20 ország részvény és kötvénypiacát vizsgálták meg. A vizsgálatról a Tények és tévhitek a tőzsdéről, befektetésről című könyvben is beszámoltam, illetve az alábbi grafikont a fenti szerzők egyik munkájából másoltam ki, melyben 110 évre visszamenőleg látható az egyes országok kockázati prémiumai. Piros színnel jelölve a részvény és a hosszú lejáratú kötvények hozama közötti különbség, kék színnel a részvény és a rövid kötvények hozama közötti különbség került kimutatásra.

Látható, hogy eltérő mértékben, de átlagosan évi 2-6% a részvénypiac kockázati prémiuma.

Hogyan számítható ki a részvénypiac kockázati prémiuma?

A hatékony piacok elméletét megalkotó közgazdászoknak köszönhetően széles körben elfogadottá vált az a nézet, hogy a részvények kockázata és a részvényekkel elérhető hozam között szoros összefüggés mutatható ki. Ebben a tekintetben pedig a kockázatot a részvénypiachoz mérjük. Ez az ún. béta, mely bármely részvény esetében kiszámolható, és ha egynél nagyobb szám, akkor a részvény a piacnál kockázatosabb. Egynél kisebb szám esetében pedig a részvény kevésbé kockázatos. A hatékony piacok elméletének eredeti változata tehát abból indul ki, hogy a részvényekkel elérhető hozam kizárólag a kockázat növekedésével fokozható, azaz nincsenek olyan módszerek, melyek abnormális hozamot, többlethozamot hoznak. Eredeti formájában tehát a hatékony piacok elméletét az ún. CAPM modell segítségével érthetjük meg, azaz bármely részvény, portfólió árfolyama leírható az alábbiakkal:

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

A fentiek szerint pedig bármely részvény várható hozama alapvetően három tényezőn múlik:

- mekkora a kockázatmentes hozam,

- mekkora a részvénypiac kockázati prémiuma,

- mekkora a részvény bétája.

A fenti változókból valószínűleg a legkönnyebben beazonosítható a kockázatmentes hozam, mely a 10 éves állampapír hozammal egyezik. A részvénypiac kockázati prémiuma pedig a tőzsdeindex hozama, melyből kivonjuk a kockázatmentes hozamot. A fentiek ismeretében a CAPM eredeti változata szerint az alábbiak határozzák meg egy részvény árfolyamát. Az alábbi két előadáson részletesen megbeszéljük a fenti témát.

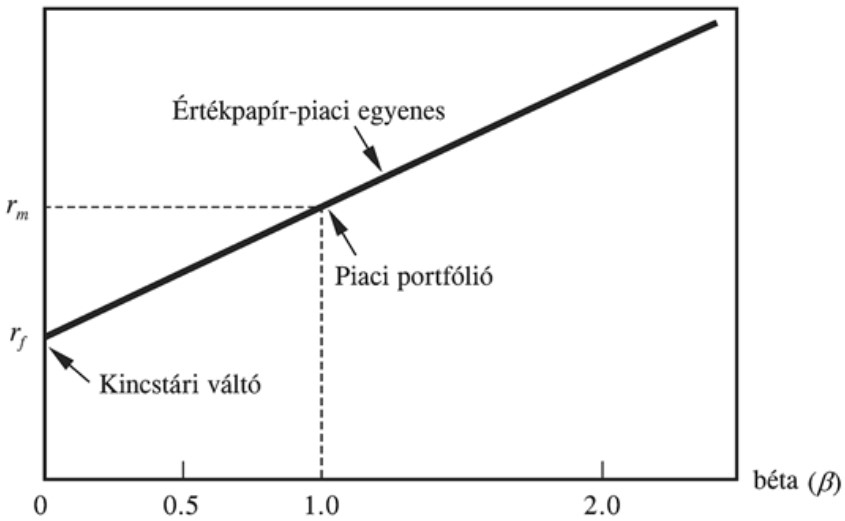

Mi a jelentősége az értékpapír-piaci egyenesnek?

A fentiekben részletezett összefüggést nagyon jól szemlélteti az értékpapír-piaci egyenes, melyet az alábbi képen láthatsz. Az x tengelyen a béta látható, mely a részvény piachoz mért kockázatát mutatja, az y tengelyen a várható hozamot olvashatjuk le. Jól visszaköszön a fenti összefüggés, azaz ahogy növekszik a részvény bétája, úgy növekszik a várható hozam. A tőzsdeindexszel elérhető hozamot az 1-es béta és az Rm pontok alapján olvashatjuk le. A kockázatmentes hozam (Rf) nulla béta magasságában olvasható le.

forrás: dr. Bartha Dénes: Modern vállalati pénzügyek

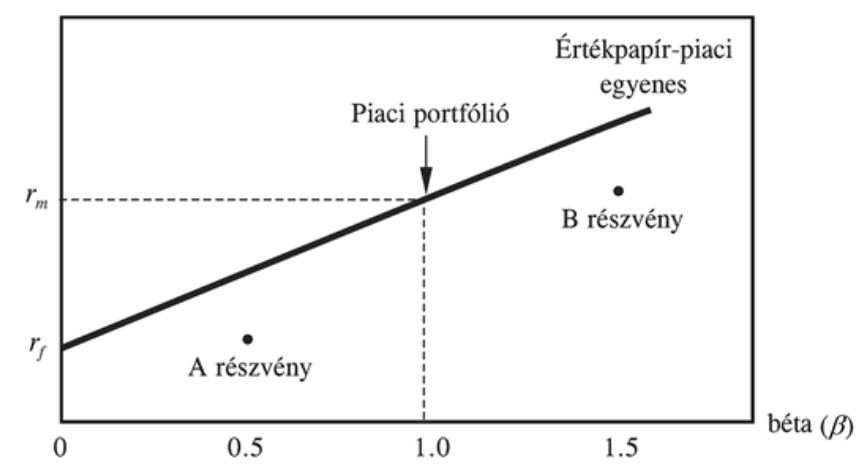

Ugyanakkor, ha a valóságban megvizsgáljuk egyes részvények, portfóliók hozamát, akkor azt fogjuk tapasztalni, hogy lesznek olyan részvények, melyek hozama távol esik az értékpapír-piaci egyenestől. Ahogy az alábbi képen is láthatjuk B részvény kockázatosabb a piacnál, de a hozama nem nagyobb a tőzsdeindexnél.

forrás: dr. Bartha Dénes: Modern vállalati pénzügyek

A fenti problémának összetett oka van. Egyrészt a CAPM csak egy modell, azaz nem alkalmas arra, hogy tökéletesen mutassa a valóságot. Másrészt a CAPM eredeti változata hiányos, és későbbi kutatások rámutattak arra, hogy további összefüggések is hatással vannak a részvények várható hozamára, azaz nem lehetséges csak a kockázatmentes hozam, a részvénypiac kockázati prémiuma és a béta alapján megjósolni egy részvény jövőbeni hozamát.

A CAPM háromtényezős és öttényezős változata

A fentiek után Fama és kollegája Kenneth French kibővítették a CAPM modellt, és immár három faktor modellként hivatkozunk rá. Eszerint az eredeti CAPM modell kiegészítésre került a size, a value prémiummal, azaz ez gyakorlatilag azt jelenti, hogy a size és value anomáliák létezését elismerik.

ERi=Rf+βi(ERm−Rf)+SMB+HML

A képletből a fentebb nem tárgyalt faktorok:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

A teljes képhez hozzátartozik, hogy 2015-ben a fenti modellen is változtattak. Bekerült újabb két tényező, a jövedelmezőség és a beruházások (asseth growth hatás). Ezzel pedig egyre közelebb kerülünk a Graham-féle értékalapú befektetés egyes szabályainak modellbe illesztéséhez, hiszen a value-tényező mellett Graham jövedelmezőséget is vizsgált. A CAPM legutóbbi változata tehát:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

Beta tényező + részvénypiaci kockázati prémiuma (ez az eredeti CAPM)

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd itt

CMA, tulajdonképpen az asset growth hatás

Másrészt pedig azt is vegyük figyelembe, hogy a CAPM öttényezős változata sem képes teljesen leírni egy részvény hozamának alakulását. Ha például elvégezzük a McDonald’s Corporation faktorelemzését 1986-2020 közötti adatokon, akkor azt tapasztaljuk, hogy az eredeti CAPM évi 6%-os hozamra nem ad magyarázatot, és a háromtényezős modell évi 5,5% hozamra nem ad magyarázatot. Ráadásul az öttényezős modell sem ad évi 1,69%-ra magyarázatot, azaz 1,69%-kal több az évesített hozam (ez tulajdonképpen az évesített alfa) a valóságban, mint ami az eddig tárgyalt tudásunk alapján kiszámolható.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.