A cikkünkben a kvantitatív kereskedéssel, az alapját adó kvantitatív elemzés módszereivel foglalkozunk. Témáink

- Mit jelent a kvantitatív elemzés?

- Mit jelent a kvantitatív kereskedés?

- A kvantitatív elemzés/kereskedés alapjai

- Mi a különbség a kvantitatív és a kvalitatív elemzés között?

- Miből áll a kvantitatív elemzés?

- Példák a kvantitatív elemzés eszközeire

Mit jelent a kvantitatív elemzés?

A kvantitatív elemzés, angolul quantitative analysis olyan elemzési módszer, melynek során matematikai, statisztikai vizsgálatokat alkalmazva értjük meg a piac működését. A kvantitatív elemzés módszereivel a valóban létező piaci összefüggések, a részvények és más piac termékek jövőbeni hozamára hatást gyakorló összefüggések deríthetők fel.

Mit jelent a kvantitatív kereskedés?

A kvantitatív kereskedés (angolul quantitative trading) olyan kereskedési stratégiát jelent, mely a kvantitatív elemzésen alapul, azaz a kvantitatív elemzés során megfigyelt összefüggéseket használjuk fel a tőzsdei kereskedés, befektetés során.

A kvantitatív elemzés/kereskedés alapjai

Mielőtt a kvantitatív elemzés módszereit, összefüggéseit megbeszéljük, tekintsünk vissza a múltba, ugyanis a kvantitatív módszerek már az 1950-es években megjelentek. Nevezetesen a Nobel-díjjal jutalmazott Harry Markowitz tekinthető a kvantitatív elemzés/befektetés megalapozójának, aki 1952-ben mutatta be a Journal of Finance hasábjain a Modern Portfolio Theory (MPT) munkáját. Markowitz mellett egy másik Nobel-díjas közgazdászt, Robert Mertont is meg kell említenünk, aki a derivatív termékek árazásában végzet munkájával alapozta meg a hírnevét. Végül Markowitz és Merton munkássága fektette le az alapjait a ma ismert kvantitatív befektetésnek, kvantitatív elemzésnek.

Mi a különbség a kvantitatív és a kvalitatív elemzés között?

A befektetések, a tőzsde világában megtaláljuk a kvantitatív és a kvalitatív elemzés/befektetés módszereit is. A kettő jól elkülöníthető, egész egyszerűen azért, mert a kvantitatív elemzés nagyszámú múltbeli adat alapján állapít meg összefüggéseket, és eszerint fektet be a piacon, általában szélesebb részvénykörbe. A kvalitatív elemzés során pedig egyedi cégeket vizsgálunk azok termékeit, piacát, versenytársait, és így fektetünk be a társaságba. A kvalitatív befektetésben népszerű példakép a befektetők körében Warren Buffett, annak ellenére, hogy az általa felhasznált összefüggésekre a kvantitatív elemzés során derült fény. Gondolok itt a value-tényezőre, a béta-anomáliára, lásd itt: Warren Buffett és a 225 millió orangután

A lényeg tehát, hogy a kvantitatív elemzés során nagyszámú múltbeli vizsgálatot végzünk, melyekkel összefüggéseket keresünk, és ezekkel az összefüggésekkel próbáljuk meg megjósolni a jövőbeni folyamatokat, a befektetés területén ez a részvények jövőbeni hozamát jelenti.

Miből áll a kvantitatív elemzés?

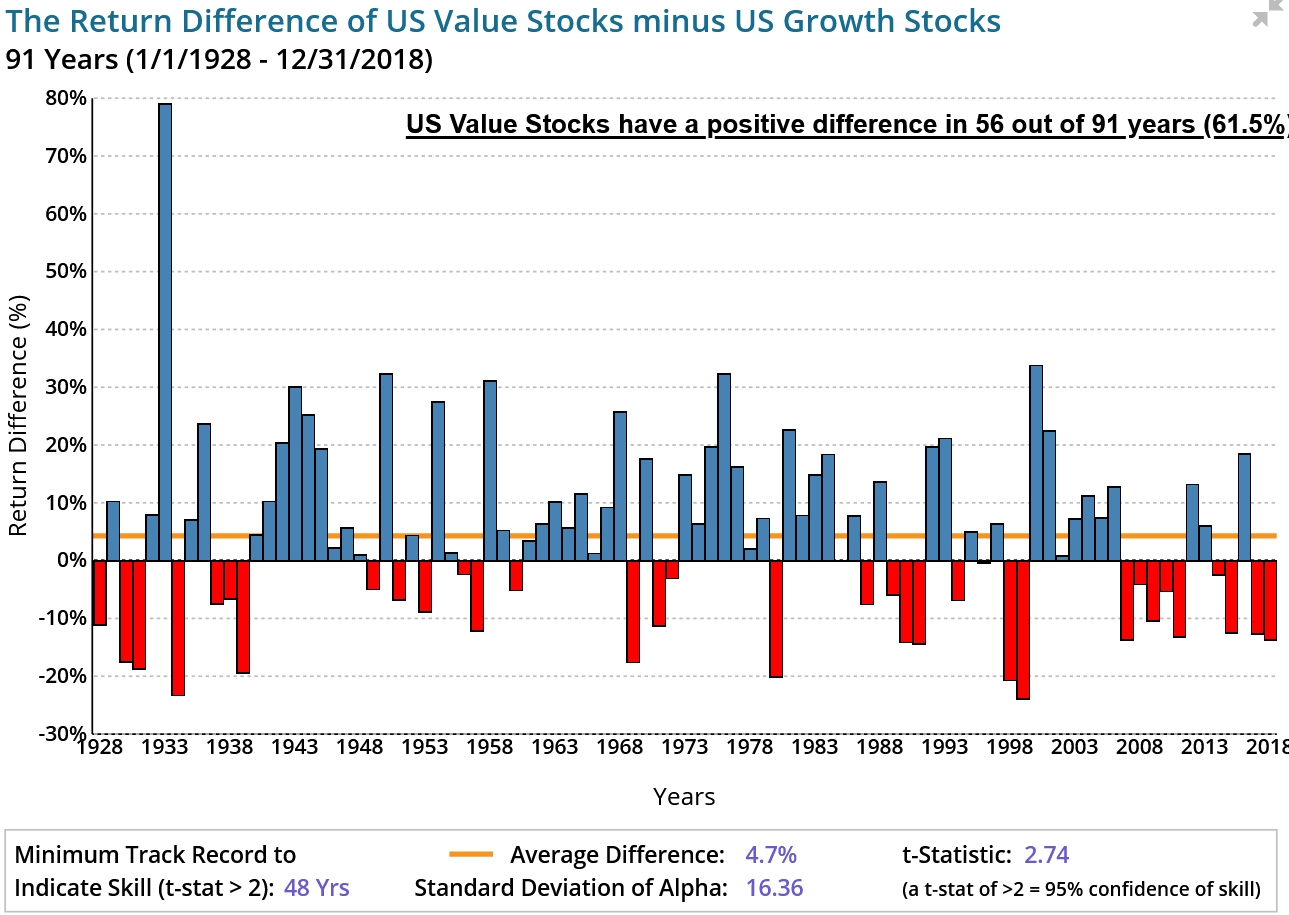

A kvantitatív elemzés alatt jellemzően összetett statisztikai vizsgálatokat értünk, melyekkel kideríthető, hogy van-e összefüggés két tényező között. Például ilyen vizsgálatokkal derítették ki a value-prémium létezését, mely azt jelenti, hogy az értékalapon olcsó (P/B mutató) részvények jövőbeni hozama magasabb.

Value-prémium évente átlagosan 4,7%-os többlethozamot jelent, és az elmúlt 91 év 61,5 százalékában pozitív volt. Ahogy az alábbi képen látható a t-stat kettőnél nagyobb, azaz 95%-os megbízhatósággal kijelenthető, hogy a value-prémium nem a véletlen műve.

forrás: ifa.com

A kvantitatív elemzés során gyakori, hogy hipotézisvizsgálatot végzünk. Ennek részel, hogy megvizsgáljuk az ún. p-value (vagy t-stat), magyarul p-értéket. A p-érték egy 0-1 közötti szám, és statisztikailag akkor tekintünk szignifikánsnak egy eredményt, ha a p-value kisebb vagy egyenlő, mint 0,05, azaz a vizsgált összefüggés statisztikailag szignifikáns. A p-value annak a valószínűségét fejezi ki, hogy a nullhipotézist annak ellenére vetjük el, hogy az igaz. Hogy ezt megértsd mit jelent, azt kell tudni ezekről a statisztikai vizsgálatokról, hogy általában a felállított nullhipotézis cáfolásával bizonyítjuk az alternatív hipotézist. Például a value-prémium azért létezik, mert az elmúlt 91 évben 4,05%-os átlaghozamot számoltunk ki az olcsó és drága részvények között. Ugyanakkor egyáltalán nem biztos, hogy a 4,05%-os átlag nem a véletlen műve, hiszen előfordulhat, hogy nagyon sok évben nulla a value-prémium értéke, és csak néhány év eredményezi a pozitív átlagot. Eszerint tehát a hipotézisvizsgálat során a nullhipotézis az, hogy a value prémium értéke 0, míg az alternatív hipotézis szerint a value prémium értéke nem nulla. Ha be tudjuk bizonyítani, hogy a nullhipotézis hamis, akkor az alternatív hipotézis igaz. A példánál maradva tehát, ha a value-prémium vizsgálatának p-értéke 0,05 vagy alatti, akkor 5% az esélye annak, hogy a value prémium valójában 0 a pozitív átlag ellenére, azaz nem létezik a value-prémium (bővebben a fentiekről itt olvashatsz: Létezik működőképes módszer, stratégia?)

Ahogy tehát a fentiekből is látható a kvantitatív elemzés sem tévedhetetlen ugyanakkor a leginkább megbízható összefüggéseken alapuló kereskedési módszerekről van szó. Természetesen itt is becsúszhatnak hibák. Beszéltünk már az adatbányászat következményeiről, de a clustering illusion hibájáról is, azaz arról, hogy az emberek hajlamosak ott is találni összefüggést, ahol a valóságban nincs:

- Data mining, data snooping bias: Hogyan ne tévedj a tőzsdén..

- Clustering Illusion a tőzsdén: Összefüggések, melyek soha nem léteztek

Példák a kvantitatív elemzés eszközeire

A különböző tőzsdei összefüggések száma ma már a több százat is elérheti. Ezek többségére igaz, hogy statisztikailag szignifikánsan kimutatható, hogy összefüggésbe hozhatók a részvények jövőbeni hozamával. Fontos azonban látni, hogy a kvantitatív elemzéssel kimutatott tényezők többlethozama nem nyerhető ki egy-egy részvénybe történő befektetéssel, azaz kvalitatív módon, hanem részvények széles körét kell megvásárolni ahhoz, hogy kinyerjük a többlethozamot. A value-prémiumnál maradva a value-tényezőt több, különböző mutatóval is ki lehet nyerni, például P/B, P/E, P/FCF, EV/EBITDA. Egy kvantitatív kereskedő a fentiek alapján sorba rendezi a részvénypiacot a négy mutató alapján és a mutatók alapján legolcsóbb részvényeket (összes részvény 10%-át) megvásárolná, majd azzal egyező értékben shortolná a legdrágább részvényeket, azaz egy long-short stratégiát alakítana ki, részletek: Long only, Long-short stratégiák előnyei, hátrányai a tőzsdén

Természetesen ez csak egyetlen tényező figyelembe vétele volt, a valóságban számos más tényező hatással van a részvények árára. Ezekről a tényezőkről részletesen beszéltünk a tanfolyamunkon és a Tőzsdei Anomáliák című könyvben, de az alábbi cikkekben is találsz információt:

- Long-term reversal

- mean-reversion, mean reverting

- momentum-anomália

- Value-anomália

- Value-glamour anomália

- Short-term reversal effect

- Asset growth hatás

- PEAD-anomália

- Részvénypiac kockázati prémiuma

- Size-tényező

- Jövedelmezőségi-prémium

- Pair trading

- IBS effektus

- Accurals

- NOA

- Béta-anomália

- Volatilitás-effektus

- FOMC-effect

- Naptárhatás, szezonalitás

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.