Cikkünkben a random walk, azaz bolyongás elméletével foglalkozunk, mely magyarázatot ad a tőzsdei árak alakulására. Megbeszéljük, milyen bizonyítékok utalnak arra, hogy a részvények ára véletlenszerűen alakul, így a bolyongás elmélete szerint a tőzsdei előrejelzések értelmetlenek. Ugyanakkor szó lesz azokról a vizsgálatokról, melyek ellentmondanak a bolyongás elméletének. Témáink:

- Mi az a random walk, bolyongás elmélet?

- Ki találta ki a bolyongás elméletét?

- Milyen bizonyítékok szólnak a random walk mellett?

- Milyen befektetési technikát követnek a random walk elmélet hívei?

- Milyen bizonyítékok szólnak a random walk ellen?

- Mi a véleménye a random walk elmélet követőinek a fenti bizonyítékokról?

Mi az a random walk, bolyongás elmélet?

A random walk, magyarra fordítva bolyongás elmélete szerint a tőzsdén az árak véletlenszerűen alakulnak. A grafikonokon látható árfolyam-trendek véletlenszerű folyamatok eredménye. A fentiekből pedig az következik, hogy a tőzsdei, részvénypiaci árakat nem lehet előrejelezni, nincs értelme, nem ad semmiféle előnyt a tőzsdei kereskedők, befektetők számára a technikai elemzés árfolyamalakzatai, a japán-gyertyák, az indikátorok. A random walk elméletet szerint azok a kereskedési rendszerek, melyek a múltbeli adatokból próbálnak a jövőre következtetni nem lesznek a jövőben nyereségesek, mert a múltbeli adatokból nem lehet a jövőt megjósolni.

A bolyongás elméletét, a random walk teória kapcsolódik a hatékony piacok elméletéhez, mely szerint a piaci szereplők racionálisan döntenek, így a részvények ára a mindenkori értéküket mutatja. Ugyanis ha ettől a valós értéktől eltér a részvények ára, akkor a piaci szereplők az arbitrázs folyamatával kiegyenlítik az árat rövid időn belül. A hatékony piacok elméletet szerint, a részvények hozama a kockázattal pozitív összefüggést mutat, azaz nagyobb hozamot csak nagyobb kockázat vállalásával lehet elérni, nincs lehetősége a kereskedőnek a piacot kijátszani. A hatékony piacok elméletéről itt beszéltünk bővebben: Mégis van ingyen ebéd a tőzsdéken?. A random walk elméletet az alábbi előadáson tárgyaltuk:

A hatékony piacok elméletének három formáját ismerjük:

1) Gyenge forma: Ez a változat csak a múltbeli árakra fókuszál, azaz nem lehetséges többlethozamot elérni a múltbeli árakra alapozva (Shleifer, 2000-es könyve alapján) Ez tulajdonképpen a random walk elmélete, azaz a múltbeli árfolyam nem jelzi előre a jövőbeni hozamot. A többlethozam nem azt jelenti, hogy nem lehet hozamot elérni, hanem egységnyi kockázatra vetítve nem lesz nagyobb a hozam. A hatékony piacok elmélete nem cáfolja azt, hogy nem lehet magas hozamot elérni a tőzsdén, de a magas hozam együtt jár a magas kockázattal. Többlethozamról pedig akkor beszélhetünk, ha egységnyi kockázatra vetítve nagyobb a hozama egy módszernek. Ez pedig azt is jelenti, hogy technikai elemzés eszközei használhatatlanok.

Tegyük hozzá, hogy 2000 óta eltelt 20 évben több kutatás is rámutatott, a technikai elemzés egyes eszközei többlethozamot biztosítanak a kereskedők számára, lásd:

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

- Technikai elemzés: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

2) Félig erős formája a hatékony piacok elméletének: Ez a változat magában foglalja az elsőt, azaz a múltbeli árfolyamot, és az összes nyilvánosan elérhető információt. Azaz a múltbeli árfolyam, és az összes nyilvánosan elérhető információ nem biztosít a kereskedő számára többlethozamot. Számos anomália egyébként ezt is cáfolja részben, hiszen a gyorsjelentésekkel kapcsolatban több anomália is ismert, melyeket itt foglaltam összeg: Gyorsjelentések: 6 összefüggés, melyre érdemes figyelni

3) A hatékony piacok erős változata: Ez a változat magába foglalja a gyenge és félig erős állításait, és kiegészíti a bennfentes információkkal. Azaz többlethozam nem érhető el a múltbeli árfolyamadatok, közzétett nyilvános információk és bennfentes információk alapján. Anomáliákra, kivételekre itt is van példa: Érdemes követni a vezetők, tulajdonosok lépéseit?

A fentiekből látható, hogy a random walk és a hatékony piacok elmélete nem teljesen ugyanaz, azaz a random walk nem feltételezi azt, hogy a piacok hatékonyak, a piaci szereplők racionálisak. A bolyongás elmélete lényegében azt mondja ki, hogy az árak változásai függetlenek egymástól, azaz a múltbeli árváltozásokból nem következtethető ki a jövő.

Ki találta ki a bolyongás elméletét? Milyen bizonyítékok szólnak mellette?

A bolyongás elméletének alapjai 150 évre nyúlna vissza, ugyanis már 1863-ban egy francia bróker, Jules Augustin Frédéric Regnault foglalkozik az árak véletlenszerű alakulásával a Calcul des Chances et Philosophie de la Bourse című könyvében. 100 évvel később pedig 1964-ben az MIT egyik professzora, Paul Cootner írt könyvet a témában The Random Character of Stock Market Prices címmel. Végül azonban Burton Malkiel, a Pricetoni Egyetem professzorának 1973-ban megjelenő könyve hozta el a bolyongás elméletének népszerűségét. Széles körben ekkor vált ismertté az elmélet. A könyv Random Walk Down Wall Street címmel jelent meg, és a magyar fordítás a Bolyongás a Wall Streeten címmel érhető el.

Malkiel a hatékony piacok elmélet megalkotójának (Eugene Fama) segítségével írta meg könyvét, és későbbi publikációkban is közösen dolgoztak. Többek között a hatékony piacok és a random walk elméletet érő kritikára vonatkozó válaszukat is közösen dolgozták ki, lásd itt.

Milyen bizonyítékok szólnak a random walk mellett?

Ha rápillantunk egy részvény, tőzsdeindex grafikonjára, akkor azt látjuk, hogy trendek alakulnak ki, szabályosságokat vélünk felfedezni. Emelkedő, csökkenő trendeket, oldalazást látunk a grafikonokon. A kereskedők ezeket a trendeket kisebb trendekre képesek felosztani. Gyakorlatilag a technikai elemzés elveit alkalmazzuk a gyakorlatban és a trendek felosztásának, trendek megfigyelésének, felismerésének 100 éves hagyománya van. Elég, ha csak a ma már 100 éves Dow elméletre gondolunk, vagy Robert Rea trendfelosztására (lásd: 5 módszer a tőzsdei árak előrejelzésére (Kosztolany, Rea, Elliot, Wyckoff), azaz a trendek hosszú, közép és rövid távú trendekre bonthatók fel (ripple-wave-tide). Ezek az elméletek az 1960-1970-es évekre már ismertek voltak, és a technikai elemzés témakörében nagyon sok könyv jelent meg az amerikai piacon (például Robert Rhea: The Dow Theory). Egyes módszereket pedig már széles befektetői kör használta. Malkiel a fentiekre azt mondja, hogy ha az árak véletlenszerűen alakulnak, akkor is trendeket vélhetünk felfedezni a grafikonon, hiszen a véletlenszerű események sem egyenletesen oszlanak el. Gondoljunk arra az esetre, ha feldobunk egy pénzérmét, akkor 50% az esélye, hogy eltaláljuk az egyik oldalt, azonban ha több alkalommal feldobjuk az érmét, akkor a fej-írás nem egyenletesen oszlik el, azaz könnyen lehet, hogy egymás után több írás következik, majd több fej, és lesznek olyan időszakok, amikor a fej, írás esetei váltják egymást.

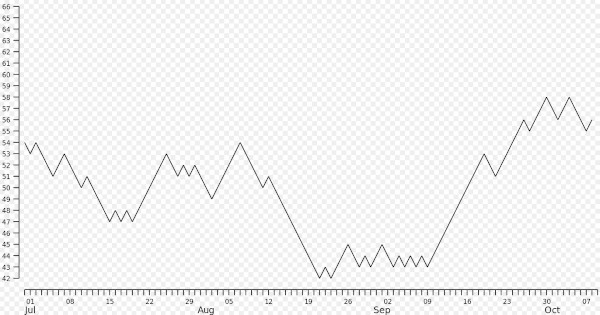

Malkiel a fentieket egy képzeletbeli részvény példáján mutatja be. Képzeljük el azt az esetet, hogy egy részvény kezdeti ára 50 dollár, a nap végi záróárat pedig érmefeldobással döntjük el. Ha fejet dobunk, akkor a záróár 0,5 dollárral magasabb, ha írást dobunk, akkor a záróár 0,5 dollárral alacsonyabb lesz. Gyakorlatilag minden nap 50-50% az esélye, hogy a részvény ára emelkedni, vagy csökkenni fog, azaz véletlenszerűen alakul. Ugyanakkor a fej-írás eloszlása nem egyenletes lesz, ezért a grafikonon trendeket fogunk tapasztalni. Az alábbi képen a fenti módszerrel létrehozott részvényárfolyam látható, mely teljesen összevethető egy átlagos részvény árfolyammozgásával.

forrás: https://en.wikipedia.org/wiki/Random_walk_hypothesis

Malkiel egyébként megmutatta a véletlenszerűen generált árfolyamgrafikont technikai elemzőknek, akik szerint a részvényt azonnal meg kellene vásárolni, azaz vételi jelzéseket találtak a véletlen ármozgásban.

Milyen befektetési technikát követnek a random walk elmélet hívei?

Azok a befektetők tehát, akik elfogadják a random walk elméletét, tisztában vannak azzal, hogy többlethozamot a technikai elemzés, fundamentális elemzés módszereivel nem lehet elérni, így nem is próbálkoznak az egyedi részvényekbe történő befektetéssel, az árfolyam jóslásával, vagy a befektetési lehetőségek keresésével. Helyette passzív befektetési technikákat alkalmaznak, melyek lényege, hogy hosszú távon passzív módon fektetünk be a részvénypiacba, azaz tőzsdeindexekbe fektetjük a pénzünket, és a részvénypiac kockázatát kötvényekkel, és más módszerekkel próbáljuk meg csökkenteni.

A random walk elmélet szerint, nincs értelme a hagyományos, aktívan kezelt befektetési alapokba fektetni a pénzünket. Erre mondja azt Malkiel, hogy ugyanolyan eredményes portfóliót alakít ki egy vak majom a Wall Street Journal hasábjaira véletlenszerűen rábökve, mint a profi alapkezelők (Ennek a kijelentésnek a félreértelmezéséről is beszéltünk, lásd: Vakmajom befektetési módszer: Miért tévedés?). Természetesen ezt a hasonlatot nem szó szerint érjük, hanem arra utal, hogy az olcsó indexkövető alapok eredményét nem tudják tartósan felülmúlni a profi szakemberek. Különböző forrásból származó vizsgálatok ezt egyébként alátámasztják, azaz az alapkezelők 80-90 százaléka nem képes a felülteljesítésre. Ha tehát egy befektető a bolyongás elméletével összhangban szeretné kialakítani a portfólióját, akkor a következő területeken célszerű tájékozódnia:

Passzív befektetés:

- Mit kell tudni a passzív befektetésről, passzív befektetési stratégiáról?

- 4 probléma a passzív befektetéssel, lusta portfólióval, a hosszútávú részvényvásárlással

- Miért a tőzsde a legjobb befektetés?

- Hozam a tőzsdén: Ez a 4 tényező a legfontosabb..

Indexkövető befektetések:

- Indexkövető befektetési alapok, ETF-ek: Mi a probléma velük? Mire figyelj a befektetés során?

- Tőzsdeindexek: 7 dolog, ami miatt félrevezetnek az indexek

Milyen bizonyítékok szólnak a random walk ellen?

A random walk és a hatékony piacok elmélete az 1970-1980-as évek közötti időszakban megkérdőjelezhetetlen elméletek voltak, és a téma szakértő közgazdászai (Fama, French, Malkiel) tekintélye olyan nagy volt, hogy kevesen mertek szembeszállni az elmélettel tudományos síkon. Ugyanakkor az 1990-es éveket követően a korszerű számítógépek és a CRSP adatbázisában található részletes részvénypiaci adatoknak köszönhetően egyre több olyan összefüggés vált ismertté, melyek bizonyítják, hogy az árak nem véletlenszerűen alakulnak, és bizonyos összefüggésekkel bizonyos szinten megjósolható a jövőbeni árfolyam mozgása. Ez egyébként Eugene Famat is arra kényszerítette, hogy a hatékony piacok elméletét kiegészítse, így mára már a hatékony piacok elméletéhez kapcsolódó CAPM-ben is megtaláljuk a size-tényezőt, az asset growth hatás, a jövedelmezőségi prémiumot, és a valeu tényezőt.

A felfedezett tőzsdei, tőkepiaci összefüggéseket hosszasan sorolhatnám, hiszen mára már közel 300 ilyen tényezőt fedeztek fel, és ezekre elmondható, hogy statisztikailag szignifikánsan kimutathatók, azaz 95%-os megbízhatósággal kijelenthető, a felfedezett összefüggés nem a véletlen műve. De ha tovább megyünk, akkor a fenti 296 tényezőből 138 a szigorúbb bonnferroni-vizsgálaton is átmenne (bővebben: Létezik működőképes módszer, stratégia?).

Végül pedig 2003-ban Malkiel és Fama is elismeri, hogy vannak olyan összefüggések, melyek nem összeilleszthetők a bolyongás elméletével. A tanulmányukban A Nonrandom Walk Down Wall Street bekezdés alatt tárgyalják ezeket, és többek között a következőkre térnek ki:

- Momentum-anomália

- Long-run reversal effect

- Különböző naptárhatások, például január-hatás

- Osztalékhozam megjósolja a jövőbeni hozamot, income-prémium

- Részvénypiac értékeltsége (P/E, CAPE) megjósolja a jövőbeni hozamot

- Valeu-glamour anomália, azaz az értékalapú részvények felülteljesítik a növekedési részvényeket

- 1987-es részvénypiaci összeomlás

Megismerkedhetsz néhány tőkepiaci anomáliával az alábbi előadásokon:

Mi a véleménye a random walk elmélet követőinek a fenti bizonyítékokról?

A fenti összefüggésekkel, feltárt piaci anomáliákkal kapcsolatban az a probléma, hogy sokuk nem mutatható ki állandóan a tőzsdéken, akár egy-egy évtizedre is eltűnhetnek. Számos anomáliáról kimutatták, hogy a széles körű elterjedését, publikációját követően eltűnik, vagy csak alacsony piaci kapitalizációjú (small cap) részvények piacán figyelhető meg. A fentieken túl még kiemelném William Schwert 2003-as munkáját, aki számos korábbi anomáliáról mutatta ki, hogy a felfedezésüket, publikációjukat követően csökkent a hatásuk. Ugyanakkor Schwert szerint a momentum az egyelten olyan anomália, melyre ez nem igaz.

Eugene Fama is több anomáliára vonatkozóan elismeri, hogy létezik, például 1998-ban azt mondta, hogy a PEAD-anomália valóban létezik a tőzsdéken („has survived robustness checks and extension to more recent data”).

Az egyes anomáliákat gyakran magyarázták meg a megnövekedett kockázattal, azaz azért lett magasabb a befektető vagy a stratégia hozama, mert a kockázat is nagyobb lett. Évtizedeken keresztül ezzel magyarázták az értékalapú befektetők sikereit, melyről végül kiderült, hogy a value-tényezők nem növelik a kockázatot (lásd: Buffett, Graham és az értékalapú befektetők mégsem tévedtek?) , így kiegészítették 1993-ban a hatékony piacok elméletéhez kapcsolódó CAPM képletét is.

Egyes piaci összefüggéseket, anomáliákat pedig adatbányászás, p-hacking eredménynek tekintenek (magyarázat itt). Bár Malkiel és Fama is elismeri, hogy az irracionális befektetői viselkedés miatt kialakulhatnak olyan helyzetek, melyekkel többlethozam érhető el, de ez olyan kismértékű vagy rövid ideig megfigyelhető, hogy költséghatékonyan nem lehet kinyerni a piacból:

"If any $100 bills are lying around the stock exchanges of the world, they will not be there for long”

Malkiel és Fama ismert mondása magyarul: ha 100 dollár hever a világ tőzsdéin, akkor az nem lesz ott sokáig. Ezzel teljes mértékben összegezhető Malkiel és Fama véleménye a feltárt anomáliákkal kapcsolatban, azaz a többlethozamot (100 dollár a példában) eredményező módszerek csak rövid ideig működnek.

A fenti kijelentéssel kapcsolatos viccről lényege, hogy Eugene Fama a parkban sétálva rálép egy húszdollárosra. A munkatársa megjegyzi, hogy „professzor úr rálépett egy húszdollárosra”, melyre Fama válasz az, hogy az nem lehet egy húszdolláros, mert akkor már valaki rég felvette volna. Talán ezek a példák is rávilágítanak arra, hogy a hatékony piacok elméletet, a random walk elméletet elfogadók és elutasítóik között meglehetősen éles ellentét húzódik meg.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.