Alapvetően kezdő tőzsdei kereskedőknek szól az alábbi írás, melyben azt vizsgáljuk meg, hogy milyen adatok, információk, összefüggések, stratégiák alapján fektetik be pénzüket a kereskedők rövid és hosszabb időtávon. Megnézzük, hogy ezek az összefüggések, módszerek mennyire megbízhatóak, lehetséges-e manipulálni ezeket a visszateszteléseket, ha igen, akkor milyen módszerekkel. Végül pedig arról is szó lesz, hogyan lehet a különböző ismert összefüggéseket a gyakorlatba ültetni. Téma:

- Megérzések, tippek, tőzsdeguruk

- Hogyan szűrd ki a tőzsdén a múltban sem működő módszereket?

- Tesztelési hibák is félrevezetik a tőzsdei kereskedőket

- Start date bias torzítás a tőzsdén

- n=1 problémája, azaz alacsony esetszám torzító hatása

- Sample selection bias, survivorship bias

- Delisting bias problémája a tőzsdén

- Curve fitting probléma a tőzsdén

- Az akadémikus kutatásokban is találunk hibákat

- T-stat mutató jelzései a tőzsdéken

- P-value értékek vizsgálata a tőzsdei módszerekben

- P-hacking technikák

- Miért romlanak el idővel a tőzsdestratégiák?

- 3 tényező, mely árulkodik a problémáról

- Mire figyelj a tőzsdei összefüggések vizsgálata során?

- Mennyire megbízható a tőzsdei összefüggés?

- Mennyire széles körű a tőzsdei összefüggés?

- Mennyire erős, robusztus a megfigyelés?

- Mennyire lehet kihasználni a gyakorlatban?

- Logikus magyarázat az összefüggés létezésére?

- Működni fog a jövőben a kiválasztott kereskedési módszer a tőzsdén?

Megérzések, tippek, tőzsdeguruk

Kezdő tőzsdei kereskedők, részvénypiaci befektetők jelentős hányada valószínűleg el sem jut addig, hogy a bevezetőben felsorolt problémákkal foglalkozzon. Ők azok, akik elhiszik a reklámok ígéreteit, vagy a filmekben látott dolgok alapján alakítják ki a véleményüket a tőzsdézésről, és gyakran tippek, megérzések, tőzsdeguruk tanácsait követve fektetik be a pénzünket.

A témáról hosszasan beszéltünk már itt az oldalon, és a könyvemben is foglalkoztunk ezekkel a problémákkal, de azért nagyon röviden térjünk ki erre is. Arról lenne szó, hogy az emberi agy hosszú évezredeken keresztül fejlődött, hogy segítse az embert a túlélésért folytatott harcban. A kialakult ösztönök, megérzések mind segítették az embert, hogy elhárítsa a fenyegetést a múltban. A mai modern világban azonban ezek a fenyegetések átalakultak, és most már nem csak fizikai, hanem pénzügyi fenyegetéssel is szembe kell az embernek néznie. Gondolok itt a válságokra, tőzsdék összeomlására, hiperinflációra, részvények zuhanó árfolyamára. Ugyanakkor azok az ösztönök, megérzések, melyek segítették az embert a túlélésben, a pénzügyi fenyegetések területén haszontalanok, sőt ezek teszik rossz befektetővé, kereskedővé az embert. Vizsgálatok sora áll rendelkezésünkre, melyekből kiderül, hogy az emberi agy, a gondolkodásmódunk, az ösztönök, érzelmek számos módon akadályozzák, hogy racionális döntéseket hozzunk a kereskedés, befektetés során. Warren Buffett a tőzsdei kereskedők többségét, olyan felnőttekhez hasonlítja, akik gyerekként viselkednek a pénzpiacokon. Ennek számos és összetett oka van, melyből 26-ot itt beszéltünk meg részletesen. A fentieket alátámasztja a nyolc, nagy amerikai brókercég ügyfelei között végzett felmérés eredménye. Az alábbi táblázatból kiderül, hogy a nyereséggel kereskedők 87%-a rendelkezik kereskedési stratégiával, és mindössze 13%-nak nincs stratégiája.

|

|

Stratégia nélkül kereskedik |

Stratégiával kereskedik |

|

Nyereséges |

13% |

87% |

|

Nem nyereséges |

43% |

57% |

A kereskedési stratégia, módszer tulajdonképpen egy szabályrendszer, melyet a kereskedő előzetesen, tesztelések folyamán alakított ki. A szabályrendszer pedig pontosan meghatározza a kereskedő számára, hogy az egyes piaci szituációk során mit csináljon, a szabályrendszer, stratégia kialakítás lépéseiről itt beszéltünk.

A tőzsdét kipróbáló befektetők, kereskedők nagy része eddig a pontig a valóságban nem jut el. Ennek gyakran az az oka, hogy a kezdeti kudarcok, kisebb, és sokszor nagyobb veszteségek után belátja, hogy a tőzsdei kereskedés nem neki való (helyesen). A kezdők másik része pedig felismeri, hogy szüksége van szabályokra, összefüggések ismeretére, tudásra. És itt kezdődik a dolog neheze, ugyanis kérdéses, hogy ezek a múltban működő szabályok, összefüggések mennyire megbízhatóak. Sőt sokszor az is kérdéses, hogy a múltban működött-e az összefüggés, nemhogy a jövőbeni használhatóságára vonatkozó becslést adjunk.

Hogyan szűrd ki a múltban sem működő módszereket?

Amint a tőzsdei kereskedés mikéntjével elkezd egy kezdő kereskedő foglalkozni, számos tanácsot, ajánlást kap, hiszen az interneten fellelhető blogok százával taglalják a különböző információkat a tőzsdei kereskedéssel kapcsolatban. Az egyes módszerek, stratégiák, összefüggések megismerése során mindig az első lépés az kellene, hogy legyen, hogy megvizsgáljuk, a múltban működött-e egyáltalán a kérdéses összefüggés, vagy még arról sem beszélhetünk, hogy a múltban érvényes volt az összefüggés. Például elég, ha rákeresel a technikai elemzés különböző módszereire, melyek között a japán gyertyákat, árfolyam-alakzatokat, sok száz, különböző indikátort találsz. Ezekről gyakran anekdotikus, felszínes leírásokat találsz, így vagy ezekre alapozva kezded el használni a módszert, esetleg saját magad visszateszteled, vagy megnézed, valaki más elvégezte-e ezt a visszatesztelést. A technikai elemzés eszközei között is számos olyan módszer létezik, mely a véletlennél magasabb megbízhatósággal rendelkezik, eredményesen lehetett a múltban használni, és nagyon sok olyan van, mely a véletlennél sem ad magasabb megbízhatóságot, például a japán gyertya alakzatok 76%-a, lásd itt. A fentiek vonatkoznak a fundamentális mutatókra, arányszámokra, mint például a P/E, EV/EBIT, vagy P/S. Tudjuk, hogy mit jeleznek, mit mutatnak, ezt megtanuljuk, de vajon milyen eredménye lesz a tőzsdei kereskedésünknek, ha ezekre a mutatókra támaszkodunk? Erre is van válasz, például:

- P/E ráta, mutató használata, 3 tanulmány eredménye

- P/S mutató a tőzsdén: Megbízhatóan jelzi a jövőbeni hozamot?

Első lépés tehát, hogy egy-egy módszer, összefüggés, stratégia vizsgálata során arra fókuszálunk, hogy működött-e a múltban az összefüggés.

Tesztelési hibák is félrevezetik a tőzsdei kereskedőket

Az alábbiakban bemutatok néhány olyan problémát, melyek ismerete segíthet abban, hogy kiszűrjük a tesztelési hibákat, melyet egyes tőzsdei módszerek, összefüggések vizsgálata során elkövethetnek a vizsgálatot végzők. Ezek miatt egyébként számos tévhittel találkozhatsz a tőzsdéken, melyek ugyan igazak, de csak akkor, ha azok a bizonyos körülmények is érvényesek. Nézzünk néhány példát.

1) Start date bias torzítás a tőzsdén

A start date bias tulajdonképpen azt jelenti, hogy a visszatesztelés eredménye annak függvényében változik, hogy mikor, milyen időponttól kezdődően indítottuk a visszatesztelést. Például az arany befektetéssel 1970-2015 közötti időszakban évi 6%-os reálhozamot lehetett elérni. Ugyanakkor nem vesszük figyelembe, hogy 1970-1980 között egy óriási lufi volt az arany piacán, és az árfolyam tizenkilencszeresére (1900%) emelkedett. Ha ezt az időszakot kivesszük a vizsgálatból, akkor a reálhozam már csak 3%. Akkor most melyik a jellemzőbb az arany múltbeli hozamára, a buborékkal torzított 6%-os vagy a 3%-os reálhozam?

Részvénypiaci példaként gondolj az 1980-as évekre. Ezek voltak az aranyévek a tőzsdéken. Egy évtizeden keresztül kétszámjegyű hozamokat lehetett keresni a tőzsdeindexekkel, így 1970-2015 közötti időszakon 7,5 százalékos éves reálhozamot mutathatunk ki, de ha kivesszük az aranyéveket (1980-1990), akkor az éves reálhozam 3,5%-ra esik vissza. Bővebben: Mi az a start date bias?

2) n=1 problémája, azaz alacsony esetszám torzító hatása

Sokat beszéltünk már az n=1 problémájáról, és gyakran ez az alapja a különböző tévhiteknek, médiában megjelenő, félelemre ható cikkeknek, jóslásoknak. Azaz kimutatunk valamilyen összefüggést, válságjelzést, de elfeledkezünk arról, hogy nagyon kevés eset vizsgálata alapján vontunk le következtetéseket. Általánosságban pedig elmondható, hogy minél alacsonyabb az esetszám, annál inkább megbízhatatlan a levonható következtetés. Ennek tükrében már érthető lehet, hogy az engulfing japán gyertya 63%-os találati arányánál az is fontos, hogy hány múltbeli eseten vizsgáltuk meg. Ha például 10 múltbeli adaton kapjuk a fenti valószínűséget, akkor fennáll annak a lehetősége, hogy nagyobb esetszámon jelentősen más lesz a találati arány, ami akár lehet magasabb, vagy a rosszabb esetben alacsonyabb. Tehát minél több az esetszám, annál inkább közelít az adat a statisztikai átlaghoz. A példánkban egyébként az engulfing japán gyertya valószínűsége 14.148 múltbeli eseten alapult.

Az emberi agy könnyen elfogadja az egyszerű összefüggéseket, és általában nem foglalkozunk azzal, hogy az alacsony esetszám torzíthatja az eredményeket. Az alacsony esetszám elfogadása szintén egy ilyen probléma, hiszen amikor bekövetkezett egy esemény, és annak következménye, akkor a túlélés szempontjából nem volt előnyös további esetszámok tesztelés. Gondoljunk csak arra, hogy a társunkat megmarja egy csörgőkígyó, aki belehal a kígyó harapásába. Ebben az esetben azt a következtetést vonjuk le, hogy a csörgőkígyó marása halálos (n=1 eset alapján). A statisztikusok pedig erre azt mondanánk, hogy alacsony az esetszám, így meg kellene próbálnunk 100 másik eseten is, hogy tényleg halálos a csörgőkígyó marása. Valahogy így bukna el az evolúció próbáján a statisztikus ember, azonban a pénzügyi világban pont arra van szükség, hogy a 100 másik esetet is figyelembe vegyük, bár meglehet ezt követően is elkövethetünk hibákat. Térjünk ki ezekre is.

3) Sample selection bias, survivorship bias

A címbeli két megnevezés arra utal, hogy szándékosan, vagy véletlenül, de szűrt adatokon, termékeken, speciális időszakon végezzük a visszatesztelést, és az így kapott eredmények csak arra az időszakra, vagy termékre lesznek jellemzőek. Például kihagyunk időszakokat, mert sejtjük, hogy egy nagyobb időszakon rosszabb eredményt hozna a visszatesztelést.

A survivorship bias pedig arra a hibára utal, hogy egyes részvényeket kihagyunk a visszatesztelésekből. Survivorship bias hibájára példaként képzelj el egy részvénykiválasztási szisztémát, melyet visszatesztelünk 1000 részvényen az utóbbi 10 évben. Azonban azt tapasztalod, hogy bizonyos részvényeknek nincs 10 évnyi adata, így ezeket kizárjuk a vizsgálatból. Ezzel pedig történetesen azokat a cégeket zártuk ki, melyek csődbe mentek, és ezért nincs adatunk róluk az utóbbi néhány évben. Azzal pedig, hogy kizártuk a csődbe ment társaságokat, az eredményünk sokkal jobb lett, mint amilyen a valóságban lesz. Bővebben: Túlélési torzítás (survivorship bias) a tőzsde, befektetések területén

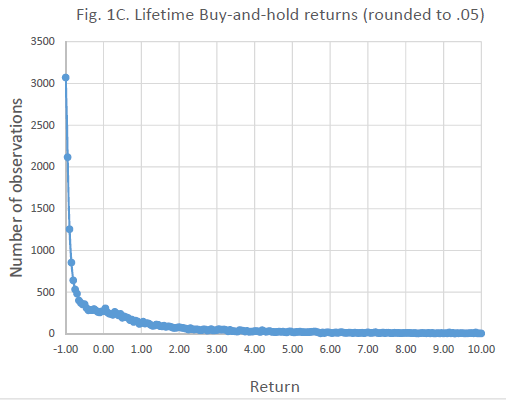

Beszéltünk már arról (részletek itt), hogy bár most jelenleg néhány ezer társaságot találsz az amerikai tőzsdéken, azonban 1967-2016 között 25.000 társaság került az amerikai tőzsdékre, és ebből sok ezer azért nincs már a tőzsdén, mert csődbe ment.

Ha tehát a fenti adatokat figyelembe vesszük, és az egyes részvények élethosszig tartó hozamát egy grafikonon ábrázoljuk, akkor jól látható, hogy a leggyakoribb eset a 100%-os veszteség egy részvényen. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

Azzal pedig, hogy kihagyjuk a tőzsdéken már nem kereskedhető társaságokat a tesztelésből, gyakorlatilag elkövetjük a survivorship bias hibát.

4) Delisting bias problémája a tőzsdén

A delisting bias probléma a tőzsdékről kivezetett társaságokhoz kapcsolódik (fentebb láthattad több ezer ilyen társaság van). Arról lenne szó, hogy a kutatásokhoz rendre a CRSP (Center for Research Security Prices) adatbázisát használják a közgazdászok, elemzők, és így kalkulálják ki az egyes portfóliók hozamát. Azonban a tőzsdéken a valóságban előfordul, hogy társaságok csődbe mennek, felvásárolják őket, egyesülnek, a részvények átkerülnek más tőzsdére stb.. Ezek eredménye, hogy a céget kilistázzák (delisting) a tőzsdén. A CRSP azonban csak havi adatokat tartalmaz, és a kilistázások nem szükségszerűen hó végére esnek. Ráadásul a valóságban ezeket a részvényeket a fenti események előtt a befektetők el tudják adni, azonban a CRSP adatbázisában ilyenkor hiányos adatok lesznek, így elképzelhető, hogy nem éri akkora veszteség a visszatesztelés alatt levő portfóliót, mint amit a valóságban szenvedne el. Ez a hiba egyébként ismert, és a CRSP adatbázisában találunk úgynevezett delisting returns (kilistázási hozam) adatokat is, így a visszatesztelés pontosabb lesz, de ha jobban átnézzük az adatokat, látható, hogy sok száz esetben hiányosak a delisting returns adatok. Visszatesztelések esetén tehát nagyobb a valószínűsége annak, hogy a tesztek jobb adatokat mutatnak, mint amit a valóságban kapunk.

5) Curve fitting probléma a tőzsdén

A curve fitting problémával szintén bárki találkozhat, aki kereskedési, vagy befektetési stratégiát fejleszt, tesztel vissza. Ez tulajdonképpen azt jelentené, hogy a stratégia, mely alapján részvényeket vásárolunk a múltbeli adatokra lett kitalálva, a paraméterei túloptimalizáltak, azaz csak egy meghatározott időszakon működik. Számos kereskedési robotot, szignálszolgáltatást, befektetési stratégiát optimalizálnak ezzel a módszerrel, és így a múltbeli adatokon is szép eredményt lehet kimutatni. A probléma csak az, hogy ha a paramétereket csak kicsit is megváltoztatjuk, vagy estleg az időszakon, kereskedési terméken változtatunk, akkor már nem fog működni a stratégia, módszer.

Példaként nézd meg az alábbi stratégiát. Itt az 50 periódusidejű és a 100 periódusidejű mozgóátlagokra lépünk pozícióba (kék görbe), és visszateszteljük az adatokat 10 éves távon. A grafikonon a kék görbe mutatja, hogy nagyon jó stratégiát találtunk a részvényvásárláshoz, hiszen a legnagyobb válságok idején (2001-es dotkom lufi, és 2008-as gazdasági válság) idején is 5,78%-os évesített hozamunk lett, 13,56%-os maximális visszaesés mellett. Ezzel szemben a vedd meg és tartsd stratégiával (sárga görbe) az elérhető hozam 0,8% évente és a maximális visszaesés 50,97% volt.

Ha azonban a fenti stratégiát visszateszteljük hosszabb időtávon, már lényegesen rosszabb eredményeket kapunk. Ahogy az alábbi grafikonon látjuk, nem sikerül a vedd meg és tartsd technikával elérhető hozamot felülmúlni. Igaz ugyanakkor, hogy a kockázatokat mérsékelni tudtuk (a 50,97%-os visszaesés helyett csak 27,86% a maximális visszaesés)

Az akadémikus kutatásokban is találunk hibákat

A tőzsdei kereskedők, befektetők szűk köre támaszkodik módszertanilag kifogástalan visszatesztelésekre. Nagyon kevesen használnak fel olyan tőzsdei összefüggéseket, melyek valóban statisztikailag megbízhatóan lettek visszatesztelve. Itt az oldalon több ilyen összefüggésről is beszámoltunk, elég, ha csak az asset growth hatásra, value-faktorokra, jövedelmezőségi mutatókra, a részvénypiac kockázati prémiumára, a size-effektre gondolunk. Ezen visszatesztelések statisztikai vizsgálatok sajátossága, hogy általában arra fókuszának kimutatható-e hozamkülönbség bizonyos részvénykategóriák között. Például alacsony és nagy kapitalizációjú társaságok hozama között van-e különbség? Ez a size prémium. Vagy alulárazott és túlárazott társaságok, növekedési és value társaságok hozama között van-e összefüggés?. Ha a hozamprémium létezik, akkor valóban találtunk egy összefüggést, melyet akár fel is használhatunk a tőzsdei kereskedésben. A probléma pedig az ezeknél a kutatásoknál, hogy sok száz ilyen összefüggés figyelhető meg, de ezek közül nem mindre igaz az hogy statisztikailag szignifikáns, módszertanilag helyes az elemzés. Ahhoz, hogy ezt egyszerűen el tudjuk dönteni alapvetően két mérőszámmal kell megismerkednünk. Az egyik a t-stat, a másik a p-value.

1) T-stat mutató jelzései a tőzsdéken

A legtöbb statisztikai vizsgálat során találkozunk az ún. t-stat értékkel, mely tulajdonképpen azt mutatja meg, hogy a vizsgált mintán mekkora az esélye annak, hogy a megfigyelt összefüggés, a kimutatott prémium nem létezik. Ha egy vizsgálat során a t-stat mutató értéke nagyobb, mint kettő, akkor azt mondhatjuk, hogy 95% a valószínűsége, hogy a kimutatott összefüggés létezik. Például a három legismertebb részvénypiaci összefüggés t-stat értékei a visszatesztelések alapján 2-es értéknél nagyobbak:

- Részvénypiac kockázati prémiuma = részvénypiac éves hozama – rövid lejáratú kötvény hozama

- Value prémium = értékalapon olcsó (P/B) részvények hozama – értékalapon drága részvények hozama

- Size prémium = alacsony kapitalizációjú részvények hozama – nagy kapitalizációval rendelkező hozama

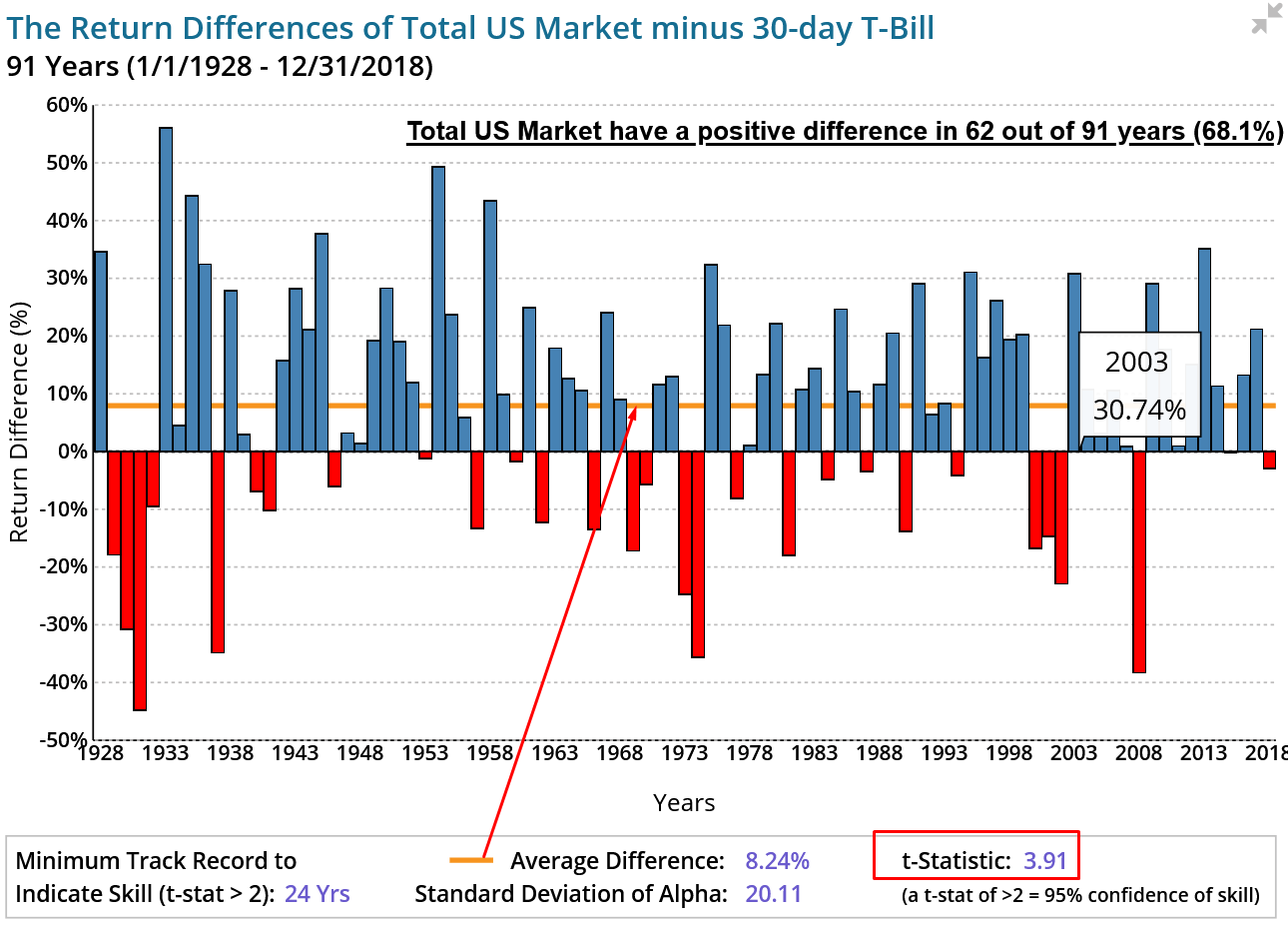

Az amerikai tőzsdét vizsgálva a részvénypiac kockázati prémiuma átlagosan 8,24% évente, és a prémium az esetek 68,1 százalékában pozitív volt az elmúlt 90 évben. A vizsgálat t-stat értéke 3,91, azaz 95%-os megbízhatósággal kijelenthető, hogy a prémium létezik (negatív vagy pozitív, és nem nulla), és nem csak a véletlen eredménye az összefüggés.

forrás: ifa.com

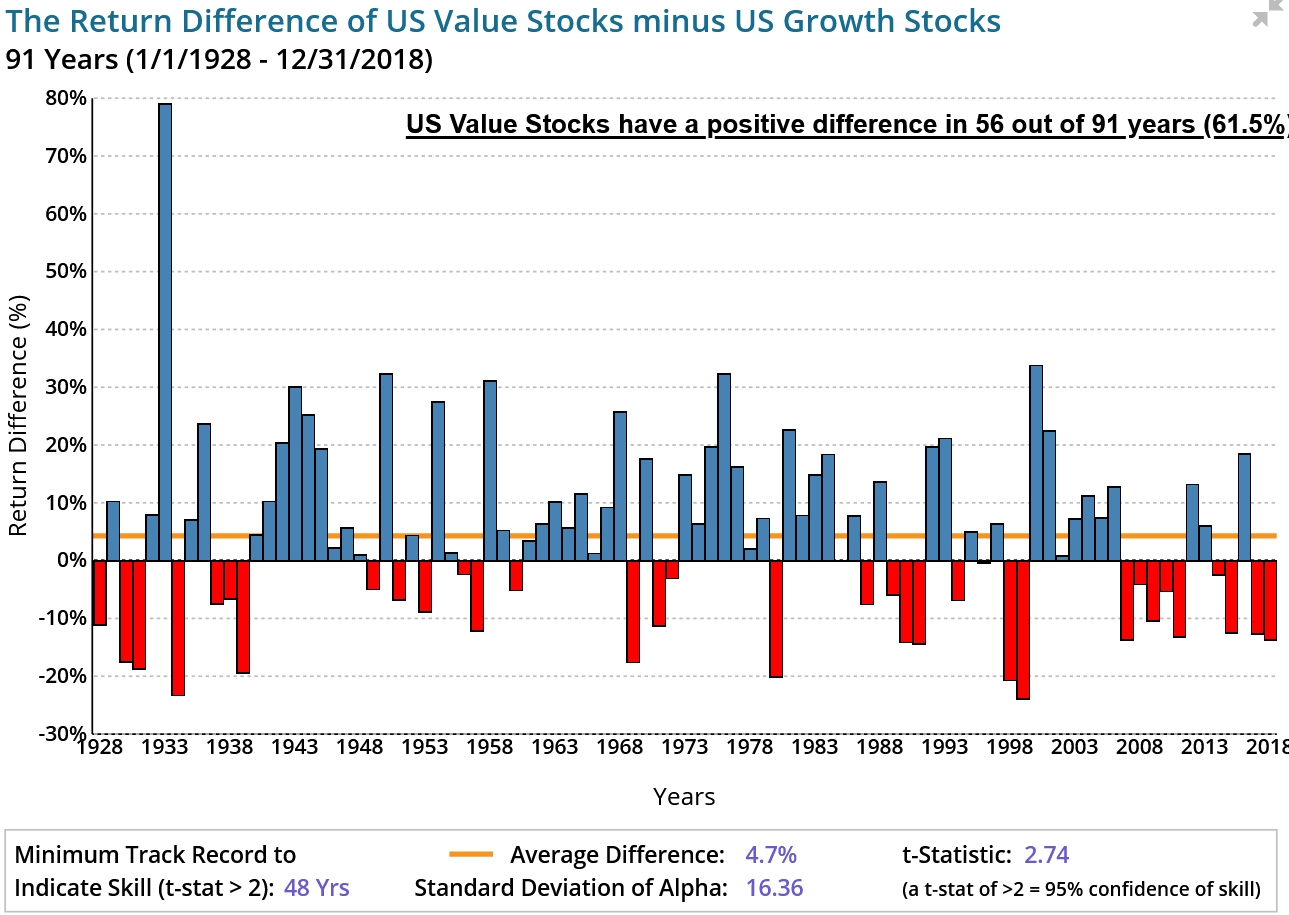

Value-prémium évente átlagosan 4,7%-os többlethozamot jelent, és az elmúlt 91 év 61,5 százalékában pozitív volt. Ahogy az alábbi képen látható a t-stat kettőnél nagyobb, azaz 95%-os megbízhatósággal kijelenthető, hogy a value prémium nem a véletlen műve.

forrás: ifa.com

Size prémium évente átlagosan 4,05%-os hozamkülönbséget jelent az alacsony és a nagy piaci kapitalizációjú részvények között, az alacsony piaci kapitalizációjú cégek javára. A t-stat érték itt is 2-nél nagyobb (2,45), azaz 95% a valószínűsége, hogy a prémium létezik.

forrás: ifa.com

Fontos tisztában lenni azzal, hogy ha a t-stat érték kisebb, mint 2, akkor az nem jelenti automatikusan azt, hogy a vizsgált összefüggés nem létezik, hiszen eredményezheti az alacsony t-stat értéket az alacsony esetszám is.

2) P-value értékek vizsgálata a tőzsdei módszerekben

Közgazdászok, elemzők által széles mintán, több ezer részvényen visszatesztelt összefüggések esetében közzéteszik az ún. p-value, magyarul p-értéket. A p-érték egy 0-1 közötti szám, és statisztikailag akkor tekintünk szignifikánsnak egy eredményt, ha a p-value kisebb vagy egyenlő, mint 0,05, azaz a vizsgált összefüggés statisztikailag szignifikáns. A p-value annak a valószínűségét fejezi ki, hogy a nullhipotézist annak ellenére vetjük el, hogy az igaz. Hogy ezt megértsd mit jelent, azt kell tudni ezekről a statisztikai vizsgálatokról, hogy általában a felállított nullhipotézis cáfolásával bizonyítjuk az alternatív hipotézist. Például a value prémium azért létezik, mert az elmúlt 91 évben 4,05%-os átlaghozamot számoltunk ki az olcsó és drága részvények között. Ugyanakkor egyáltalán nem biztos, hogy a 4,05%-os átlag nem a véletlen műve, hiszen előfordulhat, hogy nagyon sok évben nulla a value prémium értéke, és csak néhány év eredményezi a pozitív átlagot. Eszerint tehát a hipotézisvizsgálat során a nullhipotézis az, hogy a value prémium értéke 0, míg az alternatív hipotézis szerint a valeu prémium értéke nem nulla. Ha be tudjuk bizonyítani, hogy a nullhipotézis hamis, akkor az alternatív hipotézis igaz. A példánál maradva tehát, ha a value prémium vizsgálatának p-értéke 0,05 vagy alatti, akkor 5% az esélye annak, hogy a value prémium valójában 0 a pozitív átlag ellenére, azaz nem létezik a value prémium.

3) P-hacking technikák

A különböző kutatások, vizsgálatok eredménye szempontjából a p-érték elsődleges szemponttá vált, így ez azt is jelenti, hogy ha egy-egy kutató vizsgálatának p-értéke 0,05 feletti, akkor az eredmény nem szignifikáns. Ez pedig azt is jelenti, hogy a vizsgálatra eltöltött idő, és pénz „pazarlás” volt. A p-hacking pedig azokat a véletlen, vagy szándékos adatmanipulációkat takarja, melynek az lesz az eredménye, hogy a vizsgálat p-értéke 0,05 alá esik. Ezekre a problémákra Regina Nuzzo hívta fel a figyelmet még 2014-ben, és bár az összes tudományos kutatásra vonatkozik a p-érték manipulálás, ez megfigyelhető a pénzügyi, tőzsdei kutatásokban is.

Elég, ha csak belepillantunk egy-egy átfogó áttekintésbe, például Yan Liu and Heqing Zhu munkájába. A vizsgálatból jól kivehető, hogy csak 2010-2012 között közel 60 tőzsdei összefüggést fedeztek fel kutatók, melyek nagy része vagy egyáltalán nem létezik, vagy túlságosan jelentéktelen ahhoz, hogy érdemes legyen foglalkozni vele. A fentiek miatt egyes kutatók például azt javasolják, hogy 95%-os megbízhatóság helyett, jobb lenne 99%-os eredményeket tekinteni statisztikailag szignifikánsnak, azaz p-value érték kisebb vagy egyenlő, mint 0,01.

Miért romlanak el idővel a tőzsdestratégiák?

A szisztematikus, más néven mechanikus tőzsdestratégiák (bővebben itt) alkalmazása során szigorú, jól leírt szabályok alapján történik meg a portfólió-kialakítása, a pozícióba lépés. A szabályok jellemzően a múltban megfigyelt összefüggéseken alapulnak (például value-, size-, jövedelemzőségi-prémium stb..). Tipikus példája a szisztematikus kereskedésnek a momentum tőzsdestratégia, de a különböző algoritmikus kereskedési stratégiák is ebbe a körbe tartoznak. A szisztematikus stratégiák automatizálhatók, de nagyon sokan mechanikus módon kereskednek szisztematikus rendszer alapján.

Az elmúlt években számos vizsgálat rámutatott arra, hogy a múltbeli adatokon megfigyelt összefüggések a jövőben csak korlátozottan alkalmazhatók, azaz számítani kell arra, hogy a jövőben nem lehet akkora hozamot kinyerni a stratégiával, mint amit a múltbeli adatokon, visszatesztelések alapján kinyerünk. Az egyik ilyen vizsgálatot a Quantopian vezetői készítették el. A Quantopian egy közösségi finanszírozással létrejött hedge fund volt (2020 októberében befejezte a működését), mely egy ingyenes platformot hozott létre, ahol bárki, bármilyen kereskedési algoritmust lefejlesztheti, visszatesztelhet. A nagyságrendek jól láthatók abból, hogy a felhasználók öt év alatt 800.000 ezer visszatesztelést végeztek. A cég munkatársai kiadtak egy részletes kutatást, melyben a platformon lefejlesztett 7152 egyedi algoritmusból 888 programot kiválasztottak, és visszateszteltek out of sample adatokon.

A kutatás részleteit itt olvashatod el , de a főbb megállapítások közül kiemelnék egyet:

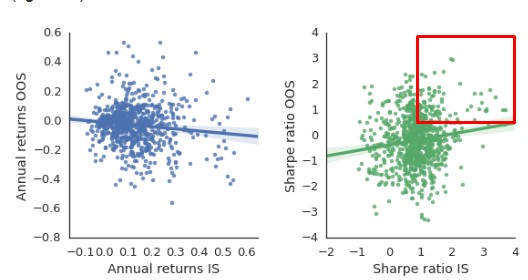

„Specifically, we find that commonly reported backtest evaluation metrics like the Sharpe ratio offer little value in predicting out of sample performance (R² < 0.025).”

A fentiek nagy vonalakban azt jelentik, hogy a múltbeli adatokon (in sample) kimutatott teljesítmény és a jövőbeni adatokon (out of sample) kimutatott teljesítmény között alig van korreláció (R2 magyarázat itt), összefüggés. Az alábbi kép baloldalán azt láthatjuk, hogy az in sample teszt (x tengely) eredménye és az out of sample teszt (y tengely) eredménye között enyhe negatív kapcsolat van. Ha pedig sharpe-ráta alapján vetjük össze az eredményeket, akkor nagyon alacsony, de pozitív korrelációt látunk az in sample és az out of sample eredmények között. A bejelölt területen vannak azok a robotok, melyek in sample és out of sample eredményei között összhang van, de a többség nem tartozik ebbe a körbe.

forrás: All that glitters is not gold..

Egy másik, 2019-es kutatásban a ma már közel 300 jövőbeni hozammal összefüggésben hozható tőzsdei összefüggésből emeltek ki 72, jól ismert összefüggést, és nem meglepő módon hasonló megfigyeléseket tettek a kutatók, azaz az out of sample adatokon romlanak az eredmények. A vizsgálatban az amerikai részvénypiac mellett a nemzetközi tőzsdéken is végeztek visszateszteléseket 1963-2014 közötti időszakon. A 2014-2018 közötti időszakot használták fel out of sample tesztelésre. Az alábbi piacokat érintette a vizsgálat.

forrás: Why and How Systematic Strategies Decay

A következő táblázatban láthatjuk a 72 tőzsdei összefüggéssel (long-short ügyletek) kinyerhető többlethozamok sharpe-rátáját. Jól követhető, hogy a teljes mintán (entire sample) átlagosan 0,98-as sharpe-rátája lett a módszereknek. Az is látható, hogy 69 összefüggés pozitív sharpe-rátát hozott, és 60 összefüggésnek az in-sample sharpe-rátája 0,3 feletti. Ezek átlagos share-rátája 1,15. Ennek azért van jelentősége, mert hosszú távon, a vedd meg és tartsd technikával kb. 0,4-es sharpe-rátát lehetett a múltban elérni, azaz az összefüggések többsége felültejesített.

A sharpe-rátával úgy vizsgáljuk a hozamot, hogy a kockázatra is tekintettel vagyunk, azaz kizárjuk azt az esetet, hogy azért lett nagyobb a hozam, mert megnövekedett a kockázat. Eszerint a sharpe-ráta az egységnyi kockázatra eső többlethozamot (kockázatmentes hozam feletti) mutatja, így az 1,15-ös sharpe-ráta azt jelenti, hogy egy százalék árfolyam-kockázat vállalásával 1,15% többlethozamot realizáltunk.

forrás: Why and How Systematic Strategies Decay

A következő grafikonon láthatod a problémát, azaz a publikáció előtti (in sample) és a publikáció utáni out of sample adatok közötti összefüggést (kék egyenes). Eszerint az in sample adatokon kimutatott magas sharpe-ráta, alacsonyabb out of sample sharpe-rátával járt együtt. Átlagosan 43%-ot csökkent a sharpe-ráta az out of sample adatokon. Azaz in sample adatokon kimutatott 1,15-ös sharpe-ráta 0,65-re csökkent.

forrás: Why and How Systematic Strategies Decay

3 tényező, mely árulkodik a problémáról

A fenti vizsgálatban összesen 11 tényezőt vizsgáltak meg, melyek összefüggésbe hozhatók a szisztematikus stratégiák hozamának hanyatlásával. Ebből a 11 változóból 6 hozható összefüggésbe a jövőbeni hozam csökkenésével. Ezek az alábbiak.

1. A publikáció dátuma

Az egyik legerősebb előrejelző az out of sample hozamok csökkenésére a publikáció dátuma. Általánosságban megfigyelhető, hogy a közelmúltban közzétett, felfedezett összefüggések lényegesen gyengébben teljesítenek out of sample adatokon. Ez összefüggésbe hozható azzal, hogy az elmúlt években megtalált tőzsdei összefüggések nagyrészt adatbányászat, data snooping bias eredményei, azaz a valóságban nem léteznek.

2-3: Arbitrázs

A második, harmadik tényező az arbitrázzsal függ össze, azaz a feltárt összefüggéseket mennyire lehet költséghatékonyan kiaknázni. Minél hosszabb a tartási időszak egy stratégiában, annál olcsóbban nyerhető ki a többlethozam. Általánosságban megfigyelhető, hogy a lassú stratégiák sokkal több arbitrázs szereplőt, nagyobb tőkét vonzanak, így ezek a többlethozamok hamar eltűnnek a piacon.

Egy piacon minél könnyebben kinyerhető az anomáliával a többlethozam, annál hamarabb fog eltűnni. Emiatt az arbitrázs-tényezők összefüggésben vannak a tőzsdei társaságok piaci kapitalizációjával. Eszerint a nagy piaci kapitalizációjú társaságok piacán olcsóbban lehet kereskedni, olcsóbb a short pozíciók felvétele, tartása, így ezeken a részvényeken lényegesen alacsonyabb a hozama a különböző tőzsdei összefüggésekre építő szisztematikus stratégiáknak az out of sample adatokon.

4-6: Overfitting problémák

A 4-6. változók az overfitting, túloptimalizálás problémáját jelzik. Ebben a kategóriában az egyik változó a modell és a paraméterek rugalmassága, azaz úgy alakították a paramétereket, hogy az in sample adatokon kedvező eredményt kapjunk (például nem tíz részre osztották a részvénypiacot, hanem csak öt részre a vizsgálat során).

De a statisztikai szignifikáció szintjében is lehetnek eltérések a vizsgálatok között. Statisztikailag szignifikáns vizsgálatról beszélünk, ha a t-stat érték nagyobb, mint kettő (részletek itt). Ez 95 százalékos megbízhatóságot jelent, de ennél lényegesen szigorúbb, 99%-os megbízhatóságú tesztek is vannak (ekkor a t-stat eléri a 3-as értéket). Minél kisebb a t-stat érték, annál nagyobb a kockázata annak, hogy az összefüggés nem hoz a jövőben eredményt.

Egy másik tényező az ún. small sample bias, azaz a megfigyelt összefüggés csak egy kisebb adatsoron mutatható ki erősen. A fenti hat tényező gyakorlatilag három csoportra bontható, és a kutatás szerint a publikáció dátuma önmagában 30%-át megmagyarázza az out of sample adatokon mért gyenge eredményeknek, a másik két csoport mindössze 15-15 százalékos magyarázó erővel bír.

A fentiekből látható, hogy az összefüggés felfedezésének, publikálásának dátuma egy erős jelzés. Sajnos az újabb összefüggések esetében nagy esély van arra, hogy az out of sample adatokon csökken a stratégia eredménye. Az arbitrázs kisebb magyarázó tényezővel bír. Itt arra érdemes ügyelni, hogy a nagy kapitalizációjú részvények, olcsón kereskedhető részvények esetében szintén kisebb a kinyerhető többlethozam. A harmadik kategóriában az overfitting található, melyet meglehetősen nehéz vizsgálni. Ez csak akkor valósítható meg, ha saját teszteket végzünk. Ennek egyik módja, hogy véletlenszerűen kiveszünk adatokat a múltbeli adatsorból, és megnézzük, hogy erre mennyire reagál érzékenyen a rendszer. Másik megoldás, hogy egy másik adatsoron is futtatunk teszteket. A fentiek mellett a t-stat érték és p-value értékek is jelezheti a problémát.

A fentiekből látható, hogy érdemes már a tesztelés fázisában készülni arra, hogy vélhetően a jövőbeni adatokon a stratégia eredményei alacsonyabbak lesznek. Emellett ismerjük meg a tesztelés szempontjából kritikus pontokat (t-stat, p-value, data mining stb..), hibákat, melyek segíthetnek abban, hogy az összefüggés megbízhatóságát felmérjük. Arra is láthatunk példákat, hogy egyes szisztematikus stratégiák, ún. learning metódussal próbálnak alkalmazkodni a fenti helyzethez.

Mire figyelj a tőzsdei összefüggések vizsgálata során?

Fentebb látható volt, hogy a t-stat és p-value értékek jó kiindulási pontnak tekinthetők, de érdemes arra is odafigyelni, hogy a vizsgált, megfigyelt összefüggést, kapcsolatot hogyan lehetséges a gyakorlatban is használni. Az alábbi egyszerű vizsgálattal (ha már a t-stat és p-value érték alapján elfogadható az összefüggés) könnyedén átgondolhatod, hogy érdemes-e felhasználni a vizsgált összefüggést:

1) Mennyire megbízható a tőzsdei összefüggés?

Egyrészt látható volt a fentiekből, hogy egy-egy kimutatott hozamkülönbség, prémium nem feltétlenül kell, hogy pozitív legyen. A pozitív átlag sem biztosítja azt, hogy a prémium pozitív, és nem negatív. Az alábbi grafikonon azt láthatod, hogy meghatározott időtávon mekkora az esélye annak, hogy a létező prémium értéke pozitív.

|

|

1 év |

3 év |

5 év |

10 év |

|

Size |

59% |

66% |

70% |

77% |

|

Value |

63% |

72% |

78% |

86% |

|

72% |

84% |

90% |

97% |

|

|

66% |

76% |

82% |

91% |

Annak a valószínűsége tehát, hogy éves időtávon a size effekt kihasználásával többlethozamunk lesz 59%, value faktorok esetén 63%, momentum esetén 72% stb..

2) Mennyire széles körű a tőzsdei összefüggés?

Arra a kérdésre keressük a választ, hogy a kimutatott tőzsdei összefüggés más tőzsdéken, más piacokon is kimutatható, és megfigyelhető. Számos olyan tőzsdei anomália létezik, melyek nem csak az amerikai részvénypiacon működnek, például az európai vagy a japán tőzsdén is eredményt hoznak akár gyengébb vagy erősebb formában. Jó példa erre a value-faktorok, és a momentum esetében is beszéltünk erről, de egyes technikai elemzésen alapuló stratégiák esetében is széles körű tesztelések mutatják, hogy nem csak az amerikai tőzsdéken működik.

3) Mennyire erős, robusztus a megfigyelés?

Szintén fontos odafigyelni arra, hogy a kimutatott összefüggés hatékonyságát nem csak egy vizsgálat támasztja alá. Például több hasonló témájú kutatás nem jutott ellentétes következtetésre, illetve nem csak egyetlen paraméterrel működik a módszer. Vegyük példának a value-faktort, azaz az értékalapon olcsó részvények felülteljesítik az értékalapon drága részvényeket. Ezt a vizsgálatot elvégezhetjük a P/B mutatóval, vagy a P/E, P/S mutatóval, esetleg az EV/EBIT mutatóval, és mindegyik mutatóval kimutatható valamilyen szinten a value-prémium, azaz az összefüggés erős, robusztus.

4) Mennyire lehet kihasználni a gyakorlatban?

A kérdés itt arra irányulna, hogy ha a jutalékok, adó hatásait figyelembe vesszük, akkor is kihasználható-e a feltárt tőzsdei összefüggés. Ez nem mindig van így egyébként, például a short term reversal effekt estében. Arra is ügyeljünk, hogy az alulárazott helyzeteket sokkal könnyebb kereskedési, befektetési stratégiákba illeszteni, tekintettel arra, hogy ehhez vételi ügyletek szükségesek. A túlárazott helyzetek kereskedéséhez pedig short ügyletek szükségesek, esetleg long-short stratégiák, melyek bonyolítják, és költségesebbé teszik a feltárt tőzsdei összefüggés kihasználását.

5) Logikus magyarázat az összefüggés létezésére?

Figyeljünk oda arra is, hogy a különböző tőzsdei összefüggések, anomáliák általában megmagyarázhatók valamilyen elmélettel, van valamilyen oka. Gyakori, hogy kockázatalapú magyarázatot találunk, vagy viselkedésbeli okok okozzák a prémiumot. Érdemes ezeket az okokat is tisztázni, és logikus magyarázatot találni az összefüggés létezésére.

Működni fog a jövőben a kiválasztott kereskedési módszer a tőzsdén?

Eddig csak arról beszéltünk, hogy a kiszemelt stratégia, módszer, anomália a múltban létezett, és nem csak szándékos, vagy véletlen tesztelési hiba miatt mutatható ki. Ezek után pedig azt is tudni kell, hogy semmi garancia nincs arra, hogy a hatás a jövőben is kimutatható lesz, illetve megfigyelhető az is, hogy egyes összefüggések, ha széles körben ismertté válnak, akkor a hatásuk csökken. Emellett a legmegbízhatóbb összefüggések (lásd fent kockázati prémium, value prémium, momentum, asset growth hatás, jövedelmezőség stb..) estében is igaz, hogy nem minden évben hoz eredményt. Ahogy fentebb mutattam egyes prémiumok az esetek 50-70 százalékában voltak kinyerhetők a múltban is, így senki ne várja azt, hogy a tőzsdestratégiák, befektetési módszerek 100%-os biztonsággal hoznak a jövőben eredményt. Mindenesetre, ha a kereskedő ki tudja szűrni a tévhiteket, a megalapozatlan összefüggéseket, a múltban sem működő stratégiákat, akkor már sokkal előrébb jár, hiszen legalább nem pazarolja a pénzét és idejét egy olyan módszerre, ami a múltban sem működött.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.