Cikkünkben a szisztematikus és a diszkrecionális tőzsdestratégiák, befektetési módszerek előnyeit, hátrányait tekintjük át. Témáink:

- Tőzsdestratégiák alapjai

- Mit jelent a diszkrecionális kereskedés, stratégia?

- Mit érdemes tudni a szisztematikus tőzsdestratégiákról?

- Melyik a jobb? Diszkrecionális vagy szisztematikus stratégia?

- Quantopian, 888 szisztematikus stratégia visszatesztelése

- Vizsgálatok a szisztematikus és diszkrecionális stratégiákkal kapcsolatban

- Szisztematikus és diszkrecionális hedge fundok teljesítménye

Tőzsdestratégiák alapjai

A tőzsdei kereskedők, részvénypiaci befektetők körében megfigyelhető, hogy többségük valamilyen szabályrendszer, kereskedési stratégia alapján végzi a tevékenységét. Bár a kezdő kereskedők hajlamosak arra, hogy tippek, megérzések, elemzői, szakértői célárak alapján hozzanak részvénypiaci döntéseket, a felkészültebb befektetők tisztába vannak azzal, hogy a találati aránya erősen megkérdőjelezhető ezeknek a jelzéseknek, sőt negatív többlethozam is kapcsolódik ezekhez az ajánlásokhoz, mondhatni kontraindikátorok a fenti jelzések. Részletesen:

Másrészt pedig az is kiderül a kutatásokból, hogy a nyereséges, magát eredményesnek valló tőzsdei kerekedők többségének van valamilyen szabályrendszere. Ez igaz az egyéni befektetőkre, és igaz a professzionális befektetőkre, intézményi befektetőkre (például hedge fundokra) is. Elég, ha csak a 8 nagy amerikai brókercég ügyfelei között végzett felmérés eredményeire gondolunk. Az alábbi táblázatból kiderül, hogy a nyereséggel kereskedők 87%-a rendelkezik kereskedési stratégiával, és mindössze 13 százalékának nincs stratégiája.

|

|

Stratégia nélkül kereskedik |

Stratégiával kereskedik |

|

Nyereséges |

13% |

87% |

|

Nem nyereséges |

43% |

57% |

Ugyanakkor az is megfigyelhető, hogy a tőzsdestratégiák alapvetően két nagy csoportba, a szisztematikus és a diszkrecionális rendszerek kategóriájába sorolhatók be. Nézzük, mit jelenteken ezek a fogalmak.

Mit jelent a diszkrecionális kereskedés, stratégia?

A diszkrecionális kifejezés megítélés szerint, önkényes, tetszés szerinti kifejezéssekkel írható körül. Ebből kifolyólag a diszkrecionális kereskedési stratégiákban a kereskedőknek lényegesen nagyobb a döntési szabadsága. A döntések általában real-time, az adott helyzethez igazítva történnek. A kereskedő határozza meg minden egyes ügylet esetében a belépési pontot, a kockázat mértékét, de az is előfordulhat, hogy összetett szabályrendszert, több különböző belépési módszer, szűrési feltételt alkalmaz a kereskedő a döntése meghozatalakor. A nagyobb döntési szabadság részben arra az elvre épül, hogy a múlt már elmúlt, a múltbeli adatokból nem következik szükségszerűen a jövő, azaz a múltbeli összefüggések nem ültethetők át közvetlenül a gyakorlatba. Ugyanakkor a diszkrecionális stratégiákban is múltbeli összefüggésekre alapozva hoz a kereskedő döntést, de nem kizárólag csak a múltbeli összefüggések alapján történik a döntéshozatal, benne van a kereskedő tapasztalata is. A legtöbb tőzsdei kereskedő inkább a diszkrecionális kategóriába sorolható be. Ide tartoznak azok a kereskedők, akik a technikai elemzés különböző jelzéseit követik, és minden egyes helyzetet önállóan értékelnek.

Fontos azonban azzal is tisztában lenni, hogy a diszkrecionális kereskedés nem azt jelenti, hogy összevissza nyitunk ügyletet, anekdotikus összefüggésekre, megfigyelésekre alapozva. Ez a zajkereskedők sajátossága, akik valójában nem létező, de szerintük létező összefüggések alapján hoznak döntéseket. A zajkereskedők általában a felszínesen tájékozódó befektetők, akik a közösségi médiából, youtube csatornáról, fórumokon ismernek meg olyan módszereket, melyek mögött bizonyíték nincs.

A diszkrecionális kereskedés nem azt jelenti, hogy szabályok nélkül kereskedünk. A diszkrecionális kereskedőnek is szigorú elvei, szabályai vannak, melyeket betartanak. Például csak a fő trend irányába vesznek fel pozíciót. Nem vesznek bele zuhanó árfolyamú részvénybe, kizárólag akkor, ha az általuk definiál fordulós jelek (például napos grafikonon dupla alj alakzat) is megjelennek a grafikonon. Ugyanígy a kockázatkezelésre is vannak szigorú szabályaik, például mindig használnak stop megbízást, de ügyletenként a felvehető kockázat mértékét saját belátásuk szerint, észszerű határokon belül (például 0,25-1%) változtathatják.

Mit érdemes tudni a szisztematikus tőzsdestratégiákról?

A szisztematikus, más néven mechanikus tőzsdestratégiák nem adnak döntési szabadságot a kereskedőnek. Szigorú, jól leírt szabályok alapján történik meg a portfólió-kialakítása, a pozícióba lépés. A szabályok jellemzően a múltban megfigyelt összefüggéseken alapulnak (például value-, size-, jövedelmezőségi-prémium, lásd itt), de a szisztematikus kereskedők is tisztában vannak azzal, hogy a múltbeli adatokból nem következik szükségszerűen a jövő. Ugyanakkor ezt a hibát az ún. learning stratégiákkal próbálják meg áthidalni.

Tipikus példája a szisztematikus kereskedésnek a momentum tőzsdestratégia, de a különböző algoritmikus kereskedési stratégiák is ebbe a körbe tartoznak. A szisztematikus stratégiák automatizálhatók, de nagyon sokan mechanikus módon kereskednek szisztematikus rendszer alapján. Értelemszerűen a diszkrecionális stratégiákat nem lehet automatizálni.

Melyik a jobb? Diszkrecionális vagy szisztematikus stratégia?

A fentiek után az első felmerülő kérdés, hogy melyik módszer az eredményesebb, melyik a könnyebb, melyikkel van nagyobb esélyünk a sikerre. Abszolút győztest nem lehet kihirdetni ebben a versenyben, hiszen mindkét változatnak vannak előnyei és hátrányai. A diszkrecionális kereskedés előnye, hogy könnyebb megtanulni, könnyebb tapasztalatot szerezni. Ugyanakkor a legnagyobb ellensége a diszkrecionális kereskedőnek saját maga, azaz nagyon nehéz a tőzsdepszichológiai hibákat, kognitív torzításokat kizárni. Ezért a diszkrecionális kerekedőnek ilyen irányú ismeretekre is szüksége van (bár a kezdő kereskedők úgy gondolják, felesleges megtanulni). A diszkrecionális rendszerek esetében úgy érezheti a kereskedő, hogy a kezében van az irányítás, és a változásokra is gyorsabban tud a kereskedő reagálni. Gondolok itt olyan helyzetekre, mint a Lehman-csőd után bekövetkező eladási hullám, vagy a koronavírus válság nyomán, 2020 márciusában kialakuló eladói nyomás. Ezekre egy diszkrecionális kereskedő gyorsabban tud reagálni.

Természetesen a szisztematikus rendszereknek is megvannak az előnye. Gondoljunk csak arra, hogy az érzelmeket könnyebben kizárjuk, hiszen világos, objektív szabályok írják le a pozícióba lépést. A nehéz időkben segíthet, hogy vannak erős múltbeli adataink, melyekre támaszkodhatunk. Ugyanakkor azt is látni kell, hogy a múltbeli adatok gyakran jobb eredményeket hoznak, és ez azzal is jár, hogy a szisztematikus rendszerek eredményei a jövőben gyengébbek lesznek. Erre mindenképpen számítani kell. A fentiekre bizonyítékként a Quantopian vizsgálatot említhetjük meg.

Quantopian, 888 szisztematikus stratégia visszatesztelése

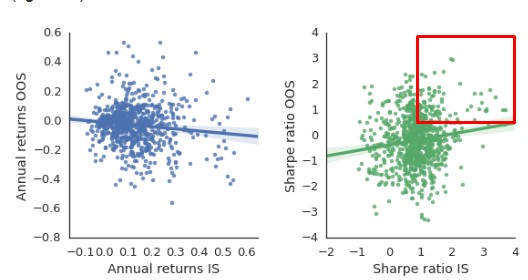

A Quantopian egy közösségi finanszírozással létrejött hedge fund volt (2020 októberében befejezte a működését), mely egy ingyenes platformot hozott létre, ahol bárki, bármilyen kereskedési algoritmust lefejlesztheti, visszatesztelhet. A nagyságrendek jól láthatók abból, hogy a felhasználók öt év alatt 800.000 ezer visszatesztelést végeztek. A cég munkatársai kiadtak egy részletes kutatást, melyben a platformon lefejlesztett 7152 egyedi algoritmusból 888 programot kiválasztottak, és visszateszteltek out of sample adatokon (in sample és out of sample tesztelés közötti különbségről itt beszéltünk). A kutatás részleteit itt olvashatod el, de a főbb megállapítások közül kiemelnék egyet:

„Specifically, we find that commonly reported backtest evaluation metrics like the Sharpe ratio offer little value in predicting out of sample performance (R² < 0.025).”

A fentiek nagy vonalakban azt jelentik, hogy a múltbeli adatokon (in sample) kimutatott teljesítmény és a jövőbeni adatokon kimutatott teljesítmény között alig van korreláció (R2 magyarázat itt) összefüggés. Az alábbi kép baloldalán azt láthatjuk, hogy az in sample teszt (x tengely) eredménye és az out of sample teszt (y tengely) eredménye között enyhe negatív kapcsolat van. Ha pedig sharpe-ráta alapján vetjük össze az eredményeket, akkor nagyon alacsony, de pozitív korrelációt látunk az in sample és az out of sample eredmények között. A bejelölt területen vannak azok a robotok, melyek in sample és out of sample eredményei között összhang van, de a többség nem tartozik ebbe a körbe.

forrás: All that glitters is not gold..

Vizsgálatok a szisztematikus és diszkrecionális stratégiákkal kapcsolatban

Útmutatást nyújthat számunkra, ha megvizsgáljuk a szisztematikus és diszkrecionális kereskedők teljesítményét, találati arányát, sikerességét. A témában történt vizsgálatokat a hedge fundok és az ún. Commodity Trading Advisor (CTA) cégek körében is elvégezték. Ez utóbbi cégek olyan tanácsadók, akik kifejezetten a határidős piacokon elérhető ügyletekre, így árupiaci termékekre, devizákra, tőzsdeindexekre, részvényekre adhatnak befektetési tanácsokat, illetve a legtöbb CTA hedge fundként is működik, azaz ügyfelek pénzét kezeli. Tudni kell azonban azt, hogy a CTA alapok többsége kisebb számlamérettel működik, és lényegesen rosszabbak a túlélési esélyeik a hedge fundokhoz képeset.

A Survival of Commodity Trading Advisors: Systematic vs. Discretionary CTAs cím alatt elérhető kutatás elsősorban arra a kérdésre kereste a választ, hogy a két kereskedési stratégia alapján, mely kereskedőknek jobbak a piacon maradási esélyeik. A vizsgálatban 15 éves időszakon keresztül vizsgáltak meg 3436 db CTA alapot és ezen időszakon az összes alapnak a 11,1% bukott el. Ez a magas érték lényegesen alacsonyabb (3,9%) ha a kis tőkemérettel (20 millió dollár kezet vagyon alatti) rendelkező CTA alapokat kivesszük a listából. Ugyanakkor azt is kiderítette a vizsgálat, hogy a szisztematikus stratégiával működő alapok túlélési esélyei valamivel jobbak (alapok 10,4% bukott el) a diszkrecionális stratégiát üzemeltető cégekhez (itt az alapok 12,6% bukott el) képest. A fenti arányok akkor is megfigyelhetők, ha eltávolítjuk a kis tőkemérettel működő CTA alapokat a vizsgálatból. Ahogy fentebb utaltam rá, a nagyobb tőkeméretű alapok körében 3,9% a bukás valószínűsége. Ez szisztematikus alapok esetében 3,4%, diszkrecionális alapok körében 5,8%.

Szisztematikus és diszkrecionális hedge fundok teljesítménye

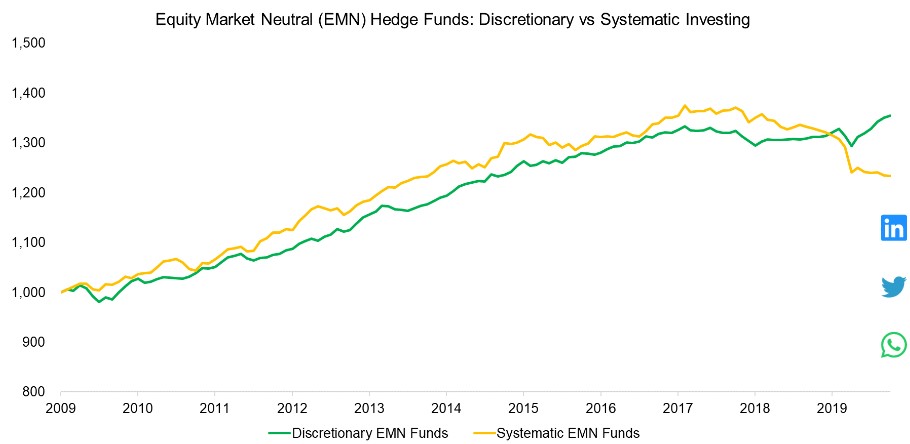

Egy másik vizsgálatban a hedge fundokra fókuszálva vizsgálták meg a szisztematikus és diszkrecionális stratégiák sikerességét. Ez a vizsgálat az utóbbi 10 évet érintette (2009-2020 között). A diszkrecionális hedge fundokról azt érdemes tudni, hogy többnyire fundamentális fókuszú megközelítést alkalmaznak, jellemzően pénzügyi elemzők, befektetési bankkárok, ún. sell-side elemzők (magyarázat itt) alkalmazásával hozzák a döntéseiket. A szisztematikus hedge fundok pedig jellemzően a kvantitatív elemzésre építenek. Mindkét hedge fund típusnál megfigyelhető cél, hogy a részvénypiaccal való zéró korrelációra fókuszálnak, azaz abszolút hozamra törekednek (ez persze a valóságban nem valósul meg).

Az alábbi grafikonon követhetjük a hedge fundok teljesítményét. Jól látható, hogy egészen 2018-ig felülteljesítenek a szisztematikus stratégia szerint működő hedge fundok, majd 2018-ban átveszik a vezetést a diszkrecionális stratégiák. Az is látható, hogy a szisztematikus stratégiák a koronavírus válság alatt gyengén teljesítenek. Erre fentebb már tettem utalást, azaz lassan tudnak ezek a stratégiák alkalmazkodni a megváltozott környezethez, nem úgy, mint a diszkrecionális kereskedők.

forrás: factorresearch.com

Ha pedig arra a kérdésre keressük a választ, hogy mi okozza a többlethozamot, akkor jól látható, hogy a szisztematikus rendszerek a momentum-hatásból nyerték a hozamot, és a quality-tényezőkkel egyáltalán nem foglalkoztak. Ezzel szemben a diszkrecionális stratégiák hozama részben size-tényezővel magyarázható.

forrás: factorresearch.com

A fenti eredmények biztatónak tűnhetnek, hiszen mind a szisztematikus, mind a diszkrecionális stratégiák hozamgörbéje egyenletesen emelkedik. Tegyük ehhez hozzá, hogy az adatok a survivorship bias torzításától nem mentesek. Eszerint a vizsgálatban 28 diszkrecionális és 22 szisztematikusan kereskedő hedge fund adatai láthatók, melyek 2020-ban működtek. Nem tartalmazzák az adatok a sikertelen, időszak alatt csődbe ment hedge fundokat. A következő grafikon látható az Eurekahedge EMN index lila színnel, mely a ma működő hedge fundok teljesítményét mutatja. Ezt összevethetjük az időszak alatti összes hedge fund teljesítményét szemléltető kék görbével. A két görbe teljesítménye közötti hozamkülönbség évi 4,2%.

forrás: factorresearch.com

Összegezve a fentieket, azt láthattuk, hogy a vizsgálatok többségében, az időszak nagyobb részében a szisztematikus stratégiák nagyobb arányban voltak sikeresek, jobb eredményt hoztak. Ez azonban könnyen megváltozhat, ha a piaci körülmények változnak, ahogy ez a 2020-as koronavírus okozta gazdasági válság során is látható volt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.