Cikkünkben egy általános problémával foglalkozunk, melynek lényege, hogy a tőzsdei kereskedők, befektetők gyakran múltbeli adatokból vonnak le következtetéseket, és ezekből a múltbeli adatokból készítünk a jövőre vonatkozó forgatókönyveket, és így próbáljuk azok valószínűségeit megbecsülni. Ezek között a múltbeli összefüggések között természetesen vannak megalapozottak, például egyes technikai elemzési eszközök, mint a japán gyertyák, árfolyamalakzatok jelzése, és vannak teljesen alaptalanok, csak arra alkalmasak, hogy egy-egy hír, írás szülessen belőle, és arra sokan kattintsanak. Mindazonáltal van néhány olyan tényező, ami félrevezetheti a kereskedőt, és most ezekkel a tényezőkkel fogunk foglalkozni, azaz mikor, milyen esetben nem szabad elfogadni egy múltbeli összefüggést, és azt kiterjeszteni a jövőre. Témáink:

- Hogyan vásárolunk részvényt? Hogyan kereskedünk?

- n=1, avagy az alacsony esetszám problémája

- Befektetők, részvényvásárlók problémái az alacsony esetszámmal

- Példák:

- Baltic Dry index

- Inverz hozamgörbe

- Hindenburg ómen, titanic szindróma

- Amikor utoljára ilyen történt típusú összefüggések

- Heti, napi emelkedések

- Miért nem vagyunk jó statisztikusok?

- A véletlen helytelen kezelése

- Sample selection bias

- Survivorship Bias

Hogyan vásárolunk részvényt? Hogyan kereskedünk?

Mielőtt a problémára rátérnék, beszéljünk arról, hogyan hozunk döntést. A tőzsdei kereskedők, részvényvásárlás előtt állók, befektetők széles köre mérlegel a döntés előtt. Ez a mérlegelés, döntési folyamat tulajdonképpen azt az elvet követi, hogy forgatókönyveket gyártunk, és ezekhez a forgatókönyvekhez valószínűségeket társítunk, illetve cselekvési tervet készítünk. Például egy rövidtávú kereskedő egy engulfing bullish japán gyertya formációt fedez fel az Apple grafikonján. Ekkor a lehetséges forgatókönyv, hogy megnyitjuk a vételi pozíciót, vagy nem csinálunk semmit. Értékeljük, hogy mekkora valószínűsége van annak, hogy árfolyam-emelkedés következik be. Ehhez a múltbeli tapasztalatainkat vesszük alapul, mely szerint a múltban ilyen helyzetekben az árfolyam-emelkedés valószínűsége 63% volt. A véletlennél nagyobb valószínűség miatt megnyitjuk a vételi pozíciót, de a másik lehetséges forgatókönyvvel is számolunk, azaz az esetek 37 százalékában sikertelen lesz a kitörés, így stop megbízást használunk.

Ez egy döntési folyamat volt, mely múltbeli adatokon alapult, és mindkét forgatókönyvhöz valószínűséget rendelve vásároltuk meg a részvényt. Véleményem szerint ez a megfelelő eljárásmód, de sok kereskedő, befektető nem így jár el.

Ennek oka, hogy azt gondoljuk a tőzsdézés egyszerű (ezt sugallják a reklámok lásd: Igaz, hogy a tőzsdei kereskedés egyszerű, könnyen megtanulható?), és minél kevesebb ismeretünk van, annál inkább magabiztosak vagyunk. Ez az ún. Dunning-Kruger hatás, melynek lényeg, hogy egy személy minél kevesebb ismerettel rendelkezik egy adott területen, annál inkább túlbecsüli saját tudását. Emellett optimisták is vagyunk (túlzott optimizmus), ráadásul másoknak, barátainknak is egyszerűen megy a tőzsdei kereskedés, így nekünk is fog. A gondolatsor eredménye, hogy tippekre, megérzésekre hagyatkozva vásárolunk, a kockázatokat nem kezeljük, hiszen egy-egy veszteséges pozíció zárása érzelmi fájdalommal jár (lásd regret aversion). A tőzsdei kereskedésben, befektetésben ez azonban nem járható út. Fogadjuk meg a következő tanácsot, azaz

„A jó befektető megpróbál felkészülni minden eshetőségre, a rossz befektető megpróbálja megjósolni a jövőt!”

Visszatérve tehát az eredeti témánkra, a fenti példában (engulfing japán gyertya) egy múltbeli statisztikai adat alapján hoztunk döntést. A kérdés, és a probléma pedig az, hogy mennyire megbízható ez a múltbeli statisztikai adat. Milyen tényezők torzíthatják el ezeket a múltbeli statisztikai adatokat? Nézzük a problémákat.

n=1, azaz az alacsony esetszám problémája

A címbeli n a statisztikában az a jelölő, mely a vizsgált esetek számát jelzi, azaz ha egy múltbeli összefüggést vizsgálunk, ahol n=1, akkor tulajdonképpen arról van szó, hogy egyetlen eset alapján vonunk le következtetést. Általánosságban pedig elmondható, hogy minél alacsonyabb az esetszám, annál inkább megbízhatatlan a levonható következtetés. Ennek tükrében már érthető lehet, hogy az engulfing japán gyertya 63%-os találati arányánál az is fontos, hogy hány múltbeli eseten vizsgáltuk meg. Ha például 10 múltbeli adaton kapjuk a fenti valószínűséget, akkor fennáll annak a lehetősége, hogy nagyobb esetszámon jelentősen más lesz a találati arány, ami akár lehet magasabb, vagy a rosszabb esetben alacsonyabb. Tehát minél több az esetszám, annál inkább közelít az adat a statisztikai átlaghoz. A példánkban egyébként az engulfing japán gyertya valószínűsége 14.148 múltbeli eseten alapult.

A technikai elemzés területén az a szerencsés helyzet adódik, hogy nagyon sok múltbeli esetet vizsgálhatunk, így gyakori japán gyertyák esetében több ezer múltbeli példákon végezhetünk visszatesztelést, ahogy árfolyam alakzatok esetében is (erről már be is számoltunk).

Bár vannak ritka japán gyertya alakzatok, melyek megbízhatóságai adatai 10-30 múltbeli eseten alapulnak (például three stars in the south, vagy three-line strike), ráadásul ezek extrém magas találati arányú (80-90%) japán gyertyák. Ezekkel is az a gond, hogy alacsony a múltbeli esetszám. Ugyanígy egy rövid távú kereskedési stratégiát akár sok száz múltbeli kötésen visszatesztelhetjük. Itt is igaz az, hogy néhány tíz esetből nem lehet következtetéseket levonni a startégiáról. Beszéltünk erről is: Hogyan kezd el a forex/tőzsdei kereskedést.

Befektetők, részvényvásárlók problémái az alacsony esetszámmal

Magasabb időtávú stratégiák, befektetési módszerek esetében azonban beleütközünk az n=1 problémájába. Heti szinten találkozunk olyan összefüggésekkel, indikátorokkal, melyek jelzést adnak számunkra a jövőre vonatkozónak. Ezeket hangzatos címekkel, hatásvadász módon tálalják általában az újságok, és ezek a múltbeli adatok beépülnek a döntési folyamatunkba, és figyelembe vesszük őket. Tárgyaltunk már néhány példát itt az oldalon:

1) Baltic Dry index

"Esik a Baltic Dry Index", "2016 óta nem látott mélységben a válságot jelző indikátor”. Egyesek a tőzsde kristálygömbjének nevezik, mások a "legjobb gazdasági indikátor, amiről valaha hallottál" címmel írnak róla. Az indikátor az utóbbi 15 évben 5 alkalommal adott jelet (ebből is 3 esetben tévedett a saját vizsgálataim alapján), lásd: Tényleg a Baltic Dry Index a legjobb indikátor a válságok előrejelzésében?

2) Inverz hozamgörbe

A második világháború óta minden recessziót jelző indikátorként hivatkoznak rá gyakran, azaz az elmúlt 70 évben nem tévedett az indikátor. Ez nagyon jól hangzik, de az összes esetszám = 6, lásd: Nyakunkon a tőzsdei összeomlás az inverz hozamgörbe miatt?

3) Hindenburg ómen, titanic szindróma

Szintén népszerű válságjelzés, azonban 1986-2019 között összesen 16 jelzést kaptunk, lásd: A hindenburg ómen jelzi a tőzsdei összeomlásokat?

4) Amikor utoljára ilyen történt típusú összefüggések

Szintén gyakran futunk bele a „The last time the market” típusú hírekbe. Magyarul „amikor utoljára ilyen történt a tőzsdéken, akkor bekövetkezett XY esemény” típusú hírekről van szó. Valós példák:

- „Amikor utoljára ilyen történt, világméretű összeomlás következett!”

- „Amikor utoljára ilyen történt, az arany ára megduplázódott”

- „Amikor utoljára ilyen történt, nagy esés következett a tőzsdéken”

A témáról bővebben itt beszéltünk, és sajnos ezeknek az összefüggéseknek is gyakori velejárója az alacsony esetszám: Tőzsdei esések és az „Amikor utoljára ilyen történt” esetei.

5) Heti, napi emelkedések

Szintén kifogyhatatlan téma a blogokban, hírekben, hogy egy-egy napon, héten mekkora teljesítményt nyújtott a tőzsde, és amikor ez történt, akkor a múltban nagy emelkedés, vagy esés következett be. Aktuális példát mutatok erre. A sentimenttrader.com oldalán olvashatjuk, hogy 2020 első négy hónapjában már 5%-os mínuszban van a tőzsdeindex. A múltban ilyen esetekben nagyon rossz volt a vételi ügyletek találati aránya és az átlagos hozam a következő hónapokban. Ahogy a képen is láthatjuk, az áprilist követő 3 hónapban a múltban az átlagos hozam -5,8% volt, míg a 6 hónap alatt elérhető hozam -10,6%. A találati arány mindössze 30%, azaz a vizsgált esetek 70 százalékában negatív hozamot értünk el egy vételi ügylettel.

Ha a fenti grafikont is megvizsgáljuk, láthatjuk, hogy n=11, azaz 11 múltbeli esetből vontuk le a következtetést. Most nézzük meg a kiterjesztett vizsgálatot. Itt már nem 1962-2020, hanem 1928-2020 között tesztelünk vissza, és nem 11 esetet vizsgálunk, hanem 42 esetet. A visszatesztelés eredményét az alábbi táblázatban foglaltam össze.

|

|

1 hó |

2 hó |

3 hó |

6 hó |

1 év |

|

Medián hozam |

0,6% |

1,3% |

1,6% |

3,6% |

12,1% |

|

% nyerő esetek |

57% |

60% |

62% |

74% |

83% |

Lényegesen változtak az adatok, ha a kiterjesztett vizsgálatot nézzük, hiszen ebben az esetben már 1 hónap után is pozitív az átlaghozam (0,6), és 1 évnél már jelentős pozitív átlaghozamot látunk (12,1%), ráadásul a találati arány is javult.

Miért nem vagyunk jó statisztikusok?

Az emberi agy könnyen elfogadja az egyszerű összefüggéseket, és általában nem foglalkozunk azzal, hogy az alacsony esetszám torzíthatja az eredményeket. Ennek oka az emberi agyban keresendő, hiszen ahogy más tőzsdepszichológiai hibák, tévhitek, tévedések, logikai tévedések forrása is az agyunkban keresendő. Egész egyszerűen azért, mert a kialakult ösztönök, megérzések mind segítették az embert, hogy elhárítsa a fenyegetést. A mai modern világban azonban ezek a fenyegetések átalakultak, és most már nem csak fizikai, hanem pénzügyi fenyegetéssel is szembe kell az embernek néznie. Gondolok itt a válságokra, tőzsdék összeomlására, hiperinflációra, részvények zuhanó árfolyamára, vagy épp a kriptopénzek szárnyalására. Ugyanakkor azok az ösztönök, megérzések, melyek segítették az embert a túlélésben, a pénzügyi fenyegetések területén haszontalanok, sőt ezek teszik rossz befektetővé, kereskedővé az embert. Emiatt pedig tévedések, hibák hosszú sorát követjük el a tőzsdén és a befektetés során (ezek közül sokat tárgyaltunk korábban pl: Representative bias, Confirmation bias, Anchoring bias, Mental accounting).

Az alacsony esetszám elfogadása szintén egy ilyen probléma, hiszen amikor bekövetkezett egy esemény, és annak következménye, akkor a túlélés szempontjából nem volt előnyös további esetszámok tesztelés. Gondoljunk csak arra, hogy a társunkat megmarja egy csörgőkígyó, aki belehal a kígyó harapásába. Ebben az esetben azt a következtetést vonjuk le, hogy a csörgőkígyó marása halálos (n=1 eset alapján). A statisztikusok pedig erre azt mondanánk, hogy alacsony az esetszám, így meg kellene próbálnunk 100 másik eseten is, hogy tényleg halálos a csörgőkígyó marása. Valahogy így bukna el az evolúció próbáján a statisztikus ember, azonban a pénzügyi világban pont arra van szükség, hogy a 100 másik esetet is figyelembe vegyük, bár meglehet ezt követően is elkövethetünk hibákat. Térjünk ki ezekre is.

A véletlen helytelen kezelése

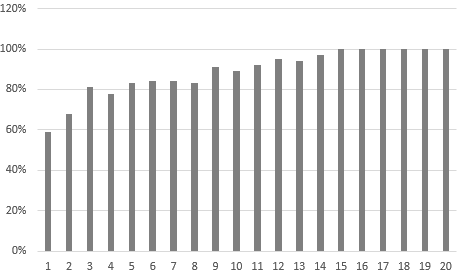

A véletlent általában a klasszikus pénzfeldobással szokták jellemezni, azaz 50% az esélye, hogy fejt dobunk és 50% az esélye az írásnak. Gyakori, hogy egy megfigyelést, múltbeli összefüggést is a véletlennel, az 50%-kal vetjük össze. Például az első példánkban szereplő engulfing gyertya 63%-os találati aránya jónak tűnik, hiszen a véletlennél sokkal jobb, gondolhatjuk. A probléma azonban csak az, hogy a tőzsdéken a véletlen gyakran nem 50%. Ha az amerikai részvénypiacnál maradunk (ott tesztelik vissza a legtöbb összefüggést), akkor láthatjuk, hogy az elmúlt 100 évben folyamatosan emelkedett a tőzsde, azaz a vételi ügyletekkel nagyobb volt a találati arányunk. Ezt az összefüggést sokan tudják, ez az alapja a passzív befektetési stratégiának, a vedd meg és tartsd technikának, azaz minél hosszabb ideig tartod a vételi pozíciódat, annál nagyobb a valószínűsége, hogy nyersz. Ez tulajdonképpen azt jelentené, hogy ha véletlenszerű időpontban az elmúlt 100 évben részvényeket vásároltunk (500 legnagyobb amerikai társaság tőzsdeindexét), akkor a tartási idő növekedésével, növekedett a valószínűsége annak, hogy az ügyleten nyerünk. Ahogy az alábbi ábrán látható, ha a tőzsdeindexet megvásároljuk, és 1 évig tartjuk, akkor a múltban nem 50%, hanem 60% volt a valószínűsége annak, hogy az ügyleten nyertünk. Ahogy pedig növekszik az időtáv, úgy nő a valószínűsége, hogy nyereségben zárunk.

forrás: Tények és Tévhitek a tőzsdéről, befektetésről könyv

A fenti összefüggés azonban rövid távon is igaz. A saját visszateszteléseim alapján:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén: 72%

Ha tehát véletlenszerűen nyitottunk egy vételi pozíciót az amerikai indexen, és 2 hétig nyitva tartottuk az ügyletet, akkor az esetek 58 százalékában nyereségben zártunk. Például 1000 véletlen ügylet esetén 580 esetben nyereségben zártunk, 420 esetben veszítettünk. Ez 58 százalékos találati aránynak felel meg egy véletlen időpontban nyitott vételi ügylet esetében (és nem 50%). Vessük ezzel össze az engulfing gyertya 63%-os találati arányát. Már nem is olyan fényes a helyzet..Fontos tehát azt is tudni egy múltbeli összefüggés vizsgálata esetén, hogy a véletlen ügyletkötésnek milyen eredményei vannak.

Sample selection bias

A sample selection bias egy a befektetők, elemzők által gyakran elkövetett hiba, mely tulajdonképpen arra utal, hogy a múltbeli eseteket nem reprezentatívan vizsgáljuk. Úgy alakítjuk a visszatesztelés paramétereit, vagy a múltbeli időtávot, hogy a visszatesztelés eredménye a várakozásoknak megfelelő legyen. Például kihagyunk időszakokat, mert sejtjük, hogy egy nagyobb időszakon rosszabb eredményt hozna a visszatesztelés. Hasonló problémához vezet a start date bias, melyre itt nem térek ki, mivel egy teljes cikkben foglalkoztunk vele: Mi az a start date bias?

Survivorship Bias

A témához tartozik a survivorship bias, amely arra a hibára utal, amikor véletlenül, vagy tudatosan, de kihagyunk olyan részvényeket, instrumentumokat a vizsgálatunkból, melyek rontják az eredményeket. A legtöbb befektetőre a túlzott optimizmus jellemző, azaz nagyobb hozamot remélünk, mint amit valójában el fogunk érni, így megfigyelhető, hogy csak azokat az információkat vesszük figyelembe, melyek ezt a nagyobb hozamot támogatják (ez a confirmation bias, azaz az ellentétes véleményeket kizárjuk).

Survivorship Bias hibájára példaként képzelj el egy részvénykiválasztási szisztémát, melyet visszatesztelünk 1000 részvényen az utóbbi 10 évben. Azonban azt tapasztalod, hogy bizonyos részvényeknek nincs 10 évnyi adata, így ezeket kizárjuk a vizsgálatból. Ezzel pedig történetesen azokat a cégeket zártuk ki, melyek csődbe mentek, és ezért nincs adatunk róluk az utóbbi néhány évben. Azzal pedig, hogy kizártuk a csődbe ment társaságokat, az eredményünk sokkal jobb lett, mint amilyen a valóságban lesz.

Befektetési alapok átlaghozamait vizsgáljuk? Melyik iparágban, melyik országban, mely befektetési alapok képesek felülteljesíteni? A vizsgálatokból kihagyjuk azokat az alapokat, melyek időközben bezártak, így ezek (jellemzően gyenge) teljesítménye nem fogja lerontani az átlagot, viszont ez nem a valós kép lesz.

A 30 részvényből álló Dow Jones Industrial Average Index múltbeli teljesítményét vizsgálod? Sokan emlékeznek rá, hogy a 2008-2009-es válságban még a Lehman Brothers csődje előtt az AIG bajba került. Semmi gond, kivették a Dow Jones indexből. Majd 2009 nyarán újabb két indextag került csődközelbe (Citigroup, és General Motors), így kivették az indexből, probléma megoldva. Aktuális eset pedig a General Electric társaság hanyatlása, mely céget szintén kivettek 2018-ban a Dow Jones indexből.

A lényege tehát a survivorship bias hibának, hogy azok a cégek, alapok, melyek túlélték (innen ered a survivor megnevezése a hibának) a vizsgált időszakot már eleve egy szűrt lista, melyben a jobb teljesítményű cégek szerepelnek. A jövőbeni befektetéseink során azonban a listánkban benne lesznek a csődbe menő cégek is.

Legyünk tehát tudatában annak, hogy a pénzügyek területén az alacsony esetszámú összefüggésekből téves következtetéseket vonhatunk le, így alapvetően két dolgot tehetünk. Figyelmen kívül hagyjuk az összefüggést, vagy pedig megpróbáljuk az esetszámot bővíteni. Ez utóbbi azonban nem könnyű, de ha kilépünk a hírek világából, és megpróbáljuk az adatokat saját magunk, az eredeti forrásból értelmezni, akkor sokkal könnyebben bővíthetjük az esetszámot. Ehhez nyújthat segítséget a Fed adatbázisának használatáról szóló bejegyzésünk, vagy a tőzsdehírek követésével foglakozó cikkünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.