A túlélési torzítás az egyik olyan kognitív torzítás, melyet az élet számos területén elkövetünk, és ezen belül a befektetések, tőzsde területén számos esetben felmerül ez a fajta torzítás. Sajnos ez együtt jár azzal is, hogy rossz befektetési döntéseket hozunk. A cikkünkben megismerkedünk a túlélési torzítás lényegével, példákat is áttekintünk, de elsősorban pénzügyi területen foglalkozunk a túlélési torzítás jelentőségével. Témáink:

- Kognitív torzítások befolyásolják döntéseinket

- Mit jelent a survivorship bias, azaz túlélési torzítás?

- Túlélési torzítás a pénzügyekben

- Mi köze ennek a pénzügyekhez, a befektetéshez az üzleti élethez?

- Survivorship bias a befektetési alapok körében

- Hedge Fundok és a survivorship bias

- Passzív befektetők és a túlélési torzítás

- Túlélési torzítás a részvénypiacon, tőzsdén

- Tőzsdei, részvénypiac kockázatok alulbecslése a túlélési torzítás miatt

- Sikeres cégek megtalálásának esélyei a túlélési torzítás tükrében

- Tőzsdei mutatók és a túlélési torzítás

Az emberek gyakran döntenek irracionálisan. Az irracionális döntések mögött pedig gyakran különböző kognitív torzítások állnak, melyek forrása, hogy agyunk egyszerűsítéseket alkalmaz, vagy épp valamilyen érzelmi hatás okoz zavart a döntési folyamatban. Ez az élet számost területén, és különösen a befektetések, tőzsde területén is problémák forrása lehet. A különböző kognitív torzítások eredménye pedig a rossz helyzetfelmérés, a rossz, nem működő tőzsdei módszerek követése, a befektető, kereskedő számára nem optimális lehetőségek kiválasztása. Több ilyen hatásról volt már szó oldalunkon például a visszatekintési torzítás miatt gondoljuk azt, hogy egyszerű megtalálni a sikeres részvényeket a tőzsdén, holott mindössze tizedszázalékokban mérhető az esélye annak, hogy találunk egy jövőbeni sikeres vállalkozást. Sokszor nem vesszük figyelembe, elutasítjuk azokat a véleményeket, elemzéseket, melyek az álláspontunkkal ellentétesek. Aktuális példaként gondoljunk a bitcoin és a tesla részvényekbe befektető személyekre, akik fórumokon, kommentekben bizonyítják igazukat, de az ún. confirmation bias, azaz megerősítési torzítás hibája miatt képtelenek az ellenkező véleményeket befogadni, átgondolni. A jelen felülértékelése problémával küzdenek azok a befektetők, aki néhány, a jelenhez közeli ügylet alapján vonnak le következtetést a jövőre vonatkozóan. Például tízszereztem a pénzemet a tesla részvényekkel, így a jövőben más részvényekkel is várhatóan ilyen hozamot érek el. Holott az igazság az, hogy az összes múltbeli kötés átlaga közelebb lesz a jövőbeni várható hozamhoz. A kognitív torzítások listáját hosszasan sorolhatnám, és egy korábbi bejegyzésünkben már számosat megtárgyaltunk, így a továbbiakban csak a túlélési torzítással fogunk foglalkozni.

Mit jelent a survivorship bias, azaz túlélési torzítás?

A túlélési torzítás (angolul survivorship bias) arra a gondolkodási hibára utal, melynek során azt feltételezzük, hogy a sikeresek vizsgálatával megérthetjük és elkerülhetjük a múltbeli hibákat. Bármilyen döntés, mely a múltbeli esetek vizsgálatán alapul hibás következtetések levonásához vezet, ha nem vesszük figyelembe, kizárjuk a sikertelen, elbukott eseteket.

Az egyik legismertebb példa a túlélési torzítással kapcsolatban a második világháborúból ered, és a történetről részletesen Jordan Ellenberg Hogy ne tévedjünk című könyvében olvashatunk. A történet lényege röviden, hogy a második világháború alatt a szövetségesek egy statisztikai kutatócsoportot foglalkoztattak különböző katonai célok érdekében. Ezek között a feladatok között sokszor különféle optimalizációs feladatok is szerepeltek, például hogyan lehet az üzemanyagot hatékonyabban felhasználni vagy a harci járművek páncélzatának milyen az optimális eloszlása stb. Így jutottunk el oda, hogy a statisztikai kutatócsoport egyik munkatársát Wald Ábrahámot felkérték, határozza meg a visszatérő repülőkbe becsapódó golyónyomok alapján, hogyan érdemes a repülőgép pánzcélzatát megerősíteni, figyelembe véve, hogy a túl sok páncélzat a manőverezhetőség, a hatótáv rovására megy.

Az alábbi képen látható hogyan oszlanak el a lövésnyomok a repülőgépen. A hadsereg eredeti elképzelése az volt, hogy a lövésnyomok sűrűsége alapján lenne célszerű optimalizálni a páncélzatot, azonban Wald Ábrahámtól meglepő választ kaptak: oda kell a páncélzatot tenni, ahol nincsenek lövésnyomok, azaz a repülőgépek hajtóművére. Azok a gépek ugyanis, melyek ott kaptak találatot, nincsenek benne a statisztikába, mivel nem tértek vissza, lezuhantak. Ez tehát a leggyengébb pontja a repülőgépeknek. A hadsereg mérnökei tehát elkövették a túlélési torzítás problémáját azzal, hogy csak a visszatérő repülőkre korlátozták a vizsgálatot, és nem vették figyelembe a sikertelen eseteket (lezuhanó gépeket).

kép forrása: https://en.wikipedia.org/wiki/Survivorship_bias

Túlélési torzítás a pénzügyekben

A következő esetekkel már rátérünk a túlélési torzítás pénzügyi példáira. Az 1930-as években Dr. Joseph Rhine parapszichológus telepatikus képességekkel rendelkező embereket keresett egy sajátos vizsgálattal. A vizsgálata abból állt, hogy a kísérlet alanyoknak el kellett találniuk az asztalra kirakott (lefordított) kártyákon levő mintát, és a sorrendet. A résztvevők ismerték a kártyákon előforduló mintákat, de azt nem tudták, hogy a pakliból milyen mintázatú kártya kerül az asztalra. Ha sikeresen eltalálta egy kísérleti alany a sorrendet, és a kártyákon levő formákat, akkor átléphetett a következő körbe, ahol újból megismételték a vizsgálatot. A vizsgálat eredménye az lett, hogy sikerült találni olyan embert, aki rendre eltalálta a kártyákon levő formákat, és a kártyák sorrendjét. Ezzel Dr. Joseph Rhinenak sikerült telepatikus képességgel rendelkező embert találnia. Ha a vizsgálatot megismételték újabb kísérleti alanyokon, akkor végül újabb telepatikus képességű embert találtak. A valóságban azonban ezek az emberek nem rendelkeztek telepatikus képességgel. Egész egyszerűen a nagy számok törvénye alapján a véletlen, a szerencse eredményezi, hogy ha sok a résztvevő, lesz olyan ember, aki eltalálja több körben is a kártyák helyes sorrendjét. Mivel a kísérletben résztvevők ismerték a kártyalapok formát, így ha nagy a minta (sok a résztvevő), csak az idő kérdése, hogy lesz egy személy, aki sorozatban eltalálja a formákat és a sorrendet. A túlélési torzítást akkor nem követték volna el a kísérlet során, ha a résztvevőknek nem mutatják meg előzetesen, hogy milyen formák vannak a pakliban.

Mi köze ennek a pénzügyekhez, a befektetéshez az üzleti élethez?

Tanfolyamok, sikerkönyvek tucatjai foglalkoznak a sikeres üzletemberekkel, startup vállalkozókkal, akik meggazdagodtak. A sikeres vállalkozás keresőszóra a Google 3,7 millió találatot dob be, míg a sikertelen vállalkozás szóra 300 ezret, az elbukott vállalkozás szóra 85 ezret.

Kíváncsiak vagyunk a sikeres üzletemberek módszereikre, a nehézségeikre, melyeken keresztül megvalósították a sikert. Ugyanakkor ezek a nehézségek a túlélés, a siker szempontjából valószínűleg nem voltak olyan lényegesek. Egy vállalkozás vagy egy sikeres ember szempontjából a kritikus hibákat, problémákat az elbukott, sikertelen vállalkozások vizsgálatával találhatnánk meg.

A sikeres befektetők esetében ugyanezt tapasztalhatjuk, azaz a kritikus befektetési hibákat nem ismerhetjük meg a sikeres befektetők kutatásával, azokat kell vizsgálnunk, akik elbuktak ebben a játékban. Sokan keresnek példaképet a pénzügyek, befektetések területén. Elemzőket követünk, akik többször adtak hasznos tanácsot, sikeres alapkezelőket keresünk, vagy épp a barátunk, ismerősünk tanácsait követjük, mivel a múltban néhány esetben sikeres volt a tőzsdén, a részvények világában. Tegyük fel a kérdést magunkban. Mi van akkor, ha ezeknek az eredményeknek semmi köze nincs a szakértelemhez? Mindössze arról van szó, hogy a világon végtelen számú elemző, befektető próbálkozott és ők lettek a szerencsések. Ehhez a témához hozzá kell azért tenni azt, hogy az ún. luck vs. skill, azaz a véletlen és hozzáértés problémáját a befektetések területén is kutatták, beszéltünk erről itt: A szerencse-hozzáértés problémája. A túlélési torzítás problémájáról bővebben az alábbi előadás 19:30 percétől beszélünk.

Survivorship bias a befektetési alapok körében

Az általános példák után nézzünk néhányat a befektetés, tőzsde világából. Az aktívan kezelt befektetési alapok és a hedge fundok teljesítményét gyakran összevetik a befektetők a passzív tőzsdei hozamokkal. Az aktív vagyonkezelés és a passzív vagyonkezelés évtizedes viták tárgya a befektetők körében. A kérdés az, hogy érdemes-e szakértőkre, alapkezelőkre bízni a pénzünket, azaz aktívan kezelteti a vagyont, vagy jobban járunk azzal, ha a tőzsdeindexbe fektetjük a pénzünket passzív módon. A témáról bővebben beszéltünk itt.

Ebben a vizsgálatban pedig az okozza a problémát, hogy amikor azt látjuk, hogy XY brókercég, elemzőház készít egy összesítés az aktívan kezelt alapokról, akkor abba csak a most működő alapok teljesítménye kerül bele. Például ha 2021-ben meg szeretnénk nézni, hogy a magyar befektetési alapok 10 éves teljesítménye hogyan alakult, akkor megnézzük a most működő X db befektetési alapot, ezek 10 éves teljesítményét átlagoljuk, majd összevetjük a passzív befektetéssel, a tőzsdeindexszel. Ugyanakkor ebben a 10 évben számos alap befejezte a pályafutását. Ennek legtöbbször az alap sikertelensége az oka, mely alacsony hozamot jelent. Ezek az alapok azonban ma már nem léteznek, de a 10 éves időszakban éveken keresztül léteztek. Mivel mi ezeket nem számoljuk bele az alapok teljesítményébe, így lényegesen jobb eredményt mutatunk ki, mert csak a sikeresek teljesítményét vizsgáljuk.

Edwin J Elton, Martin J Gruber és Christopher R Blake a The Persistence of Risk-Adjusted Mutual Fund Performance munkájában kifejezetten a fenti kérdéskört vizsgálta meg. A vizsgálatban azt találták, hogy a sikertelen alapok kihagyása éves szinten 0,9 százalékkal javítja a befektetési alapok átlaghozamát. Bár nem tűnik soknak az eltérés, de itt sok ezer befektetési alapról beszélünk, ahol a sikertelenek figyelmen kívül hagyásának nincs akkora következménye (alacsonyabb számuk miatt). Ugyanakkor az is kiderül a vizsgálatokból, hogy egyes alapkezelési területeken (például kis kapitalizációra fókuszáló alapok) akár nagyobb is lehet a survivor ship bias miatt torzítás.

Hedge Fundok és a survivorship bias

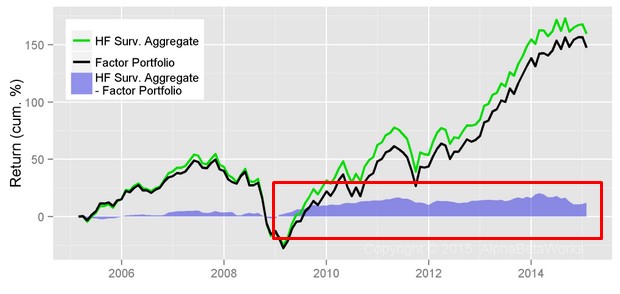

Az igazán aktívan kezelt vagyon a hedge fundokhoz csoportosul, melyet az átlagos befektetők ugyan nem tudnak elérni, de az itthon elérhető abszolút hozamú alapok hasonló stratégiával, költségstruktúrával működnek. Ha megvizsgáljuk a hedge fundok teljesítményét, akkor azt tapasztalhatjuk, hogy a hedge fundok többlethozamot képesek elérni. Olyan többlethozamról beszélünk, mely az ismert (több tucat) tőzsdei összefüggéssel, tényezőkkel nem magyarázható meg (például value, momentum, size, részletek itt). Az alábbi grafikonon láthatod is zöld színnel a hedge fundok teljesítményét, összevetve a tőzsdei faktorok kihasználásával elérhető hozammal. A kék terület a grafikonon jól mutatja, hogy a halmozott többlethozam pozitív, azaz a hedge fundok felülteljesítenek.

forrás: http://abwinsights.com

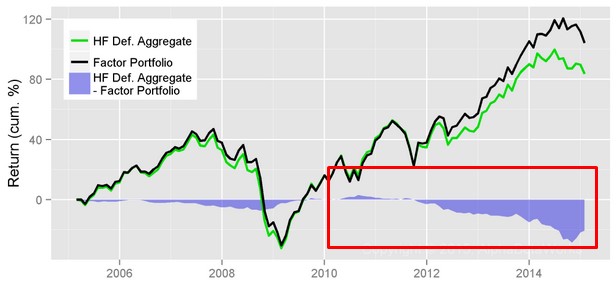

A probléma csak az a fenti eredményekkel, hogy csak azokat a hedge fundokat látjuk, melyek a vizsgálat időpontjában léteztek. Ha a vizsgálati időszak összes hedge fundján számoljuk ki az eredményeket, akkor az eredmények is megváltoznak. A sikertelen hedge fundok miatt a halmozott többlethozam negatív. A hedge fundok képesek-e többlethozamot hozni kérdésre tehát két válasz létezik, de csak az egyik esetben nem követjük el a túlélési torzítást.

forrás: http://abwinsights.com

Passzív befektetők és a túlélési torzítás

A passzív befektetés egy népszerű befektetési magatartás. Ennek lényege, hogy olcsó indexkövető ETF alapokba fektetjük a pénzünket, és a tőzsdeindex hozamát próbáljuk meg kinyerni. A módszerről bővebben itt olvashatsz. A túlélési torzítás szempontjából pedig a lényeg azon van, hogy a tőzsdeindexben szereplő részvények csak sikeres társaságokat tartalmaznak. Számos esetben tapasztalhattuk a múltban, hogy egyes társaságok árfolyama jelentősen csökkent, végül a társaság csődbe ment, és most nem a centes részvények piacáról beszélünk, ahol ezek a helyzetek mindennaposak, hanem a nagyobb, large cap társaságok piacáról. Valószínű sokan emlékeznek rá, hogy a 2008-2009-es válságban még a Lehman Brothers csődje előtt az AIG is bajba került. Semmi gond, kivették a Dow Jones indexből. Majd 2009 nyarán újabb két indextag került csődközelbe (Citigroup, és General Motors), kivették az indexből, probléma megoldva. Aktuális eset pedig a General Electric társaság hanyatlása, mely céget szintén kivettek 2018-ban a Dow Jones indexből. A példánknál maradva tegyük fel, JKL társaság árfolyama 3 dollárról 0,1 dollárra csökken, így kikerül az indexből. Helyette pedig bekerül a sorban következő legnagyobb társaság MNO néven. A tőzsdeindex az alábbi táblázat szerint fog megváltozni. JKL árfolyama csökken, lásd alábbi táblázat.

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

800 |

12000 |

37% |

|

DEF |

12 |

1100 |

13200 |

41% |

|

GHI |

9 |

800 |

7200 |

22% |

|

JKL |

0,1 |

1500 |

150 |

0,5% |

|

|

|

|

32550 |

100% |

Majd kikerül az indexből, és új részvény kerül az indexbe MNO néven.

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

800 |

12000 |

32% |

|

DEF |

12 |

1100 |

13200 |

35% |

|

GHI |

9 |

800 |

7200 |

19% |

|

MNO |

5 |

1100 |

5500 |

15% |

|

|

|

|

37900 |

100% |

Eközben a saját portfóliód így néz ki, mely már óriási eltérést mutat a tőzsdeindexhez képest:

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

1000 |

15000 |

42% |

|

DEF |

12 |

1100 |

13200 |

37% |

|

GHI |

9 |

800 |

7200 |

20% |

|

JKL |

0,1 |

1500 |

150 |

0,4% |

|

|

|

|

35550 |

100% |

Tartsuk azt is szem előtt, hogy az indexből kivenni, és betenni egy újabb társaságot csak egy egyszerű technikai lépés. Tulajdonképpen csak beírják az adatokat a megfelelő helyre. Azonban a te portfóliódba nem lehet csak úgy beírni a részvényeket. A befektetőnek meg kell vásárolnia új pénz bevonásával a részvényeket. Amíg tehát az indexben történő változások csak adminisztratív jellegűek, a valóságban a befektetőnek ehhez többlet pénzre van szüksége. A fenti hatások pedig végül azt eredményezik, hogy a befektetők alulteljesítenek a fenti adminisztratív változások miatt. Részletek: 7 dolog, ami miatt félrevezetnek az indexek

Túlélési torzítás a részvénypiacon, tőzsdén

A túlélési torzítás hibáját a részvények világában is elkövethetjük. Például különböző módszereket, mutatókat használunk. Ezek alapján szűréseket végzünk, és kiválasztjuk, keressük a sikeres társaságokat. A probléma pedig az, hogy a tőzsdén jelenleg megtalálható társaságok köre egy minősített kör, hiszen a csődbe ment, megbukott társaságok időközben kilistázásra kerültek. A jelenben, amikor a befektetési döntés hozzuk, akkor viszont a részvények között ott vannak azok a társaságok, melyek a jövőben csődbe fognak menni. Pontosan emiatt, a módszertanilag kifogástalan vizsgáltok figyelembe veszik a csődbe ment, a tőzsdéről kilistázott társaságok adatait is, így például az olyan tőzsdei összefüggések, mint a value, momentum stb. kimutatásánál nem követték el a kutatók a survivorship bias hibáját. Viszont ha saját magunk végzünk visszateszteléseket, könnyedén elkövethetjük, ha nem vagyunk tudatában a hibának. Felmerülhet kérdésként, hogy nincs jelentősége a csődbe ment cégeknek, hiszen vélhetően alacsony a számuk, így a stratégiák eredményét nem befolyásolná lényegesen. A valóság azonban az, hogy az elmúlt 90 évben közel 26.000 társaság lépett a New-Yorki tőzsdére, és ma jelenleg 4100 társaságot találunk a tőzsdén.

Tőzsdei, részvénypiac kockázatok alulbecslése a túlélési torzítás miatt

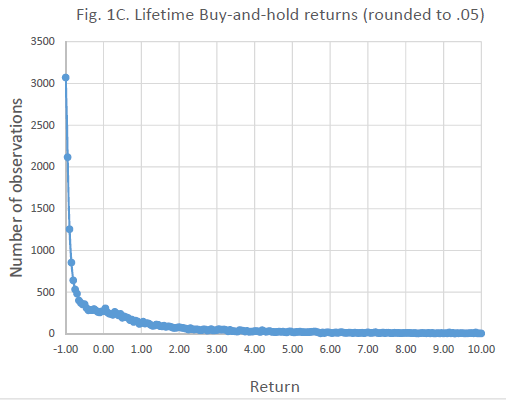

Ha megvizsgáljuk az egyedi részvények kockázatait, és a jelenben létező cégekre fókuszálunk, akkor lényegesen alulbecsülhetjük a részvénypiac kockázatát. Ha például egy árfolyamelemző programmal (például tradingview.com) elkezdjük átnézni az amerikai részvényeket 10-20 éves időtávon, akkor azt látjuk, hogy szinte minden részvény ára emelkedik, azaz az a kép alakulhat ki bennünk, hogy hosszú távon az egyedi részvények megvásárlása nem is annyira kockázatos. Ugyanakkor ezen a 10-20 éves távon számos sikertelen cég volt, melyekkel elveszíthettük a vagyonunkat, de ezek már nem látszanak, mert kilistázták a cégeket a tőzsdéről. Hendrik Bessembinder az Arizonai Állami Egyetem munkatársának a Do Stocks Outperform Treasury Bills? című munkájából tudjuk, hogy ha a közel 26.000 részvényre vetítjük ki az egyedi részvények kockázatát, akkor a múltban egy tetszőlegesen kiválasztott részvény esetében 11% volt (25.967-ből 3071 társaság, lásd alábbi képen) a valószínűsége, hogy a részvény élethosszig (amíg a tőzsdén jegyzik) tartásával elveszítjük a befektetett tőkénket.

forrás: Do Stocks Outperform Treasury Bills?

Sikeres cégek megtalálásának esélyei a túlélési torzítás tükrében

A jelenben sikeres, jól működő tőzsdei társaságokat látunk, olyan sikersztorik kötik le a figyelmünket, mint a Google, Apple, Amazon, Microsoft vagy épp a Tesla részvények szárnyalása. A tematikus befektetési módszer nagyon népszerű a befektetők körében, ahol az a cél, hogy megtaláljuk a jövő sikeres iparágait, társaságait. Azokat a vállalatokat keressük, melyek előállítják azokat a szolgáltatásokat, termékeket, melyeket ma még nem, de a jövő embere a mindennapokban használ. A probléma az a tematikus befektetéssel, hogy a visszatekintési torzítás és a túlélési torzítás szemüvegén keresztül vizsgálódunk. A sikeres cégekről azt lehet tudni, hogy az elmúlt 90 évben kb. 1100 cég vagyonfelhalmozása, kapitalizáció bővülése adja a teljes amerikai részvénypiacot. További érdekessége a fentieknek, hogy mindössze 50 társaság eredménye okozta az amerikai tőzsdén elérhető hozam 39,29%-át ezalatt a 90 év alatt, és az első helyen nem a Google, vagy az Amazon, esetleg az Apple áll, hanem az Exxon Mobil Corporation, mely önmagában 2,88 százalékkal járult hozzá a teljes amerikai részvénypiac teljesítményéhez

Ha 4138 ma működő cégre vetítjük az 1100 társaságot, akkor mondhatjuk azt, hogy 26% volt a múltban a valószínűsége, hogy véletlenül rátaláljunk egy sikeres tőzsdei társaságra. Ha pedig az 50 legsikeresebb társaságra vetítjük az adatokat, akkor hasraütésszerű részvénykiválasztással 1,2% az esélyünk. Ezek igen magas számok, melyek azt sugallják, könnyű megtalálni a sikeres cégeket. Azonban a sikeres cégek mellett a tőzsdére került 21 ezer olyan cég, mely ma már nincs a tőzsdén. Ez alapján pedig a sikeres társaságok megtalálásának 26%-os valószínűsége (1100 / 25.967) 4%-ra esik vissza. Az igazán sikeres társaságok megtalálásnak valószínűsége pedig 1,2%-ról 0,19%-ra csökken. További részletek: Mekkora esélyed van rá, hogy megvásárold a következő Google, Facebook, Tesla részvényt?

forrás: Do Stocks Outperform Treasury Bills?

Tőzsdei mutatók és a túlélési torzítás

Tőzsdei kereskedők széles köre használ különböző mutatókat, melyeket ha csak felszínesen ismerünk, akkor nem tudjuk felmérni, hogy mennyire megbízhatóak, pontosak a jelzéseik. Jó példa erre a tőzsdeindexe P/E rátája. A P/E mutatóval kapcsolatban vizsgálatok széles köre áll rendelkezésünkre, mely szerint kijelenthető, hogy összefüggésbe hozható a jövőbeni hozammal, lásd itt: P/E ráta, mutató használata, 3 tanulmány eredménye

Ugyanakkor a különböző adatbázisok, elemzők gyakran tőzsdeindexe esetében is kiszámolják a mutatót, és természetesen a tőzsde jövőjével kapcsolatos előrejelzéseket tesznek. Van azonban egy kis probléma a tőzsdeindexek P/E mutatójával. Ha ugyanis a hagyományos megközelítést alkalmazzuk, és összegezzük a tőzsdeindex kosarába tartozó részvények árát és a megtermelt nyereséget, akkor egy számtani átlaggal fogunk számolni. Az átlaggal kapcsolatos tapasztalataink alapján már sejthető, hogy az átlaggal itt gond lesz, és egészen pontosan az a probléma, hogy mi legyen a tőzsdeindexben szereplő azon vállalatokkal, melyeknek az eredménye negatív, azaz a társaság veszteséges.

Ugyanis, ha egy társaság veszteséges, akkor a P/E mutatót nem értelmezzük, tekintettel arra, hogy a hányados negatív lenne. Éppen ezért az alapkezelők, szakmai portálok a veszteséges társaságokat kihagyják a P/E mutató kiszámításából, ezzel elkövetve a survivorship bias hibáját. Tehát amikor befektetési döntés előtt állsz, és megnézed a P/E rátáját egy tőzsdeindexnek, akkor csak a nyereséges társaságok P/E rátájának átlagát látod, így viszont jobb lesz az eredmény, alacsonyabb lesz a P/E ráta és a befektetés várható jövőbeni hozama nagyobbnak fog tűnni. Ráadásul minél több egy tőzsdeindexben a veszteséges társaságok száma, annál nagyobb lesz a torzítás.

Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35%-a veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen tőzsdei társaságra, és a teljes kapitalizációt, illetve az összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van.

Ugyanakkor azt is látni kell, hogy a fenti problémákra is van megoldás, például a jelenben megtermelt nyereség helyett egy átlagos nyereséggel történő vizsgálat. Ezen alapul a CAPE mutató (10 éves, inflációval korrigált átlagnyereséggel számol), így mind a negatív nyereség, mint a jelenbeli érték problémáját kiküszöbölni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.