A cikkemben egy olyan problémát tárgyalunk, mely gyakorlatilag mindenkit érint, aki részvényt, vagy bármely más instrumentumot szeretne vásárolni. A címbeli probléma érinthet azokat, akik befektetési célból vásárolnak részvényeket, de akár a tőzsdei kereskedőket, azaz a spekulatív célú kereskedőket is érinti a probléma. Arról fogunk beszélni, hogy a befektetők, kereskedők általában a múltbeli adatokon bizonyított, visszatesztelt stratégiákat, befektetési módszereket használnak, azonban ha az adatok nem megfelelően vannak értékelve, akkor a múltbeli adatokból sajnos téves következtetéseket vonunk le. A cikkünkben foglalkozunk a rövid távú adatokból levonható téves következtetésekkel, a start date bias hibával, a buborékok okozta torzításokkal és a curve fitting problémájával.

Rövid távú múltbeli hozamok

Részvényvásárlási, részvénybefektetési döntések során könnyen elkövethetjük azt a hibát, hogy a rövid távú, néhány éves múltbeli adatokat vetítjük a jövőbe. Ez tulajdonképpen azt jelentené, hogy a közelmúltban elért, 1-5 évre visszatekintő hozamokat vizsgáljuk. Azonban a részvénypiaci befektetések estében ez nagyon rövid időtávnak tekinthető, így a jövőre vonatkozó kivetítés jellemzően pontatlan lesz. Ráadásul ilyen rövid időtávon egy befektetési eszköz kockázata sem mérhető fel. Önmagában ezzel a problémával már foglalkoztunk korábban, így érdemes lehet az ide vonatkozó bejegyzésünket elolvasni: A múltbeli hozamok alapján hozott döntések veszélyei.

Ugyanakkor az is megfigyelhető, hogy ma már a részvényeket vásárló befektetők tájékozottabbak, és tisztában vannak azzal, hogy hosszú távú múltbeli hozamokat érdemes vizsgálnunk. Köztudott például, hogy az Egyesült Államok részvénypiacába történő befektetéssel átlagosan, évi 9-10%-os hozamot lehetett elérni a múltban. Azonban ez az átlag egy 50-100 éves időszak vizsgálatán alapul, és rövidebb időszakokban ettől eltérő lehet a hozam. Ezt a problémát hívjuk start date bias-nek, melyről a következő bekezdésben beszélünk.

Mi az a start date bias?

Ahogy az előző bekezdésben már szó volt róla, a hosszú távú adatok értékelése ugyanúgy félrevezetheti a befektetőt egy részvényvásárlási ügyletnél, mint a rövid távú adatok. Ugyanis az 50-100 éves időszakok vizsgálata alapján kiszámolt átlagoktól jelentősen eltérhet a hozam rövidebb időtávon. Valószínűleg azon senki nem lepődik meg, hogy egy éves befektetési időtáv esetén az amerikai tőzsdeindexen mért 9-10%-os hozamhoz képest jelentős eltéréseket tapasztalunk. Elég, ha csak az alábbi képre pillantunk.

(kép forrása: https://www.macrotrends.net )

Ahogy a fenti képen látható, az éves hozamok -47% és +46% között szóródnak. Azonban, ha 10 és 20 éves időtávra fektetjük be a pénzünket, akkor is szóródnak az eredmények, a 10-20 éves távon elérhető hozam változik. Azaz a múltban is számos esetben tapasztalhattuk azt, hogy a 9-10%-os átlagos részvénypiaci hozam ellenére, a befektetési időszak alatti hozamunk kisebb, vagy nagyobb lett.

Nézzük meg először a 10 éves befektetési távot, 1985-től a napjainkig, úgy, hogy mindig eltoljuk egy évvel a befektetés kezdő időpontját. Ha például 1985 januárjában fektetünk be a részvénypiacon, és 1994 év végéig tartjuk a pozíciót, akkor az eltelt 10 év alatt 14,05%-os évesített (CAGR mutató, részletek itt) hozamunk lesz. Ez azt jelenti, hogy a kezdeti egy dollár befektetésből 3,72 dollárral zárjuk az időszakot. Ezzel szemben, ha 1999 januárjában fektetünk be, akkor 10 év alatt az évesített hozamunk -1,46%, és a kezdeti 1 dollár, az időszak végére 0,86 dollárra csökken.

|

Kezdő év |

Befejezés |

CAGR (%) |

max. visszaesés (%) |

egyenleg- növekedés (USD) |

|

1985 |

1994 |

14,05 |

-29,78 |

3,72 |

|

1986 |

1995 |

14,58 |

-29,78 |

3,9 |

|

1987 |

1996 |

15,04 |

-29,78 |

4,06 |

|

1988 |

1997 |

17,84 |

-14,7 |

5,16 |

|

1989 |

1998 |

19,04 |

-15,38 |

5,71 |

|

1990 |

1999 |

18,07 |

-15,38 |

5,27 |

|

1991 |

2000 |

17,35 |

-15,38 |

4,95 |

|

1992 |

2001 |

12,84 |

-30,58 |

3,35 |

|

1993 |

2002 |

9,27 |

-44,82 |

2,43 |

|

1994 |

2003 |

10,99 |

-44,82 |

2,84 |

|

1995 |

2004 |

12 |

-44,82 |

3,1 |

|

1996 |

2005 |

9 |

-44,82 |

2,37 |

|

1997 |

2006 |

8,34 |

-44,82 |

2,23 |

|

1998 |

2007 |

5,83 |

-44,82 |

1,76 |

|

1999 |

2008 |

-1,46 |

-44,82 |

0,86 |

|

2000 |

2009 |

-1,03 |

-50,97 |

0,9 |

|

2001 |

2010 |

1,31 |

-50,97 |

1,14 |

|

2002 |

2011 |

2,82 |

-50,97 |

1,32 |

|

2003 |

2012 |

6,99 |

-50,97 |

1,96 |

|

2004 |

2013 |

7,29 |

-50,97 |

2,02 |

|

2005 |

2014 |

7,55 |

-50,97 |

2,07 |

|

2006 |

2015 |

7,18 |

-50,97 |

2 |

|

2007 |

2016 |

6,82 |

-50,97 |

1,94 |

|

2008 |

2017 |

8,37 |

-47,47 |

2,23 |

|

2009 |

2018 |

12,97 |

-18,17 |

3,39 |

|

2010 |

2019 |

13,4 |

16,31 |

3,52 |

Látható a táblázatból, hogy az amerikai tőzsdén számolt évi 9-10% közötti éves hozam egy 10 éves befektetési időtáv esetén -1,46% és 19,04% között szóródik. Azonban az időtáv növekedésével a várható hozam kilengése csökken, közeledünk az átlaghoz. Ahogy az alábbi táblázatban látható, ahol már 20 éves részvényvásárlási időszakot vizsgálunk.

|

Kezdő év |

Befejezés |

CAGR |

max. visszaesés (%) |

egyenleg- növekedés (USD) |

|

1985 |

2004 |

13,02% |

-44,82 |

11,56 |

|

1986 |

2005 |

11,75% |

-44,82 |

9,23 |

|

1987 |

2006 |

11,64% |

-44,82 |

9,04 |

|

1988 |

2007 |

11,67% |

-44,82 |

9,1 |

|

1989 |

2008 |

8,31% |

-44,82 |

4,93 |

|

1990 |

2009 |

8,1% |

-50,97 |

4,75 |

|

1991 |

2010 |

9,04% |

-50,97 |

5,64 |

|

1992 |

2011 |

7,71% |

-50,97 |

4,42 |

|

1993 |

2012 |

8,12% |

-50,97 |

4,77 |

|

1994 |

2013 |

9,12% |

-50,97 |

5,73 |

|

1995 |

2014 |

9,75% |

-50,97 |

6,43 |

|

1996 |

2015 |

8,09% |

-50,97 |

4,74 |

|

1997 |

2016 |

7,58% |

-50,97 |

4,31 |

|

1998 |

2017 |

7,09% |

-50,97 |

3,94 |

|

1999 |

2018 |

5,51% |

-50,97 |

2,92 |

|

2000 |

2019 |

5,94% |

-50,97 |

3,17 |

Látható, hogy a 20 éves periódusokban elérhető (évesített) hozam 5,51-13,02% között szóródik. Az egyenleg-növekedés azt mutatja, hogy 1 dollár befektetéssel az időszak végén mekkora lesz az egyenlegünk. Az eredmények 4,42-11,56 dollár között szóródnak. A fentiek alapján már látható, hogy egy-egy részvényvásárlási stratégia, különféle befektetési módszerek eredményei meghatározott keretek között tetszőlegesen alakíthatók a kezdeti és befejező időpont változtatásával.

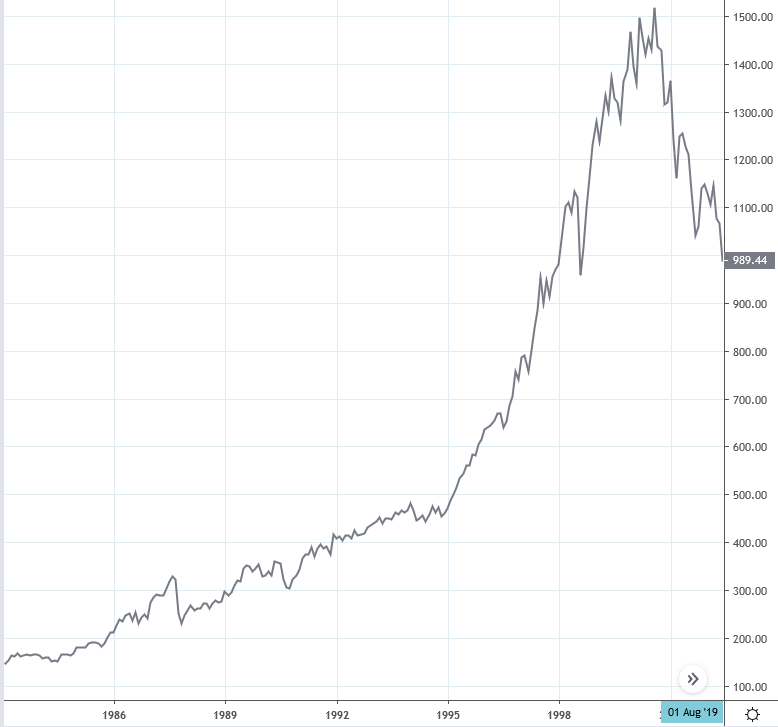

A másik problémát a múltbeli adatokkal kapcsolatban az erőteljes emelkedő trendek, lufik, buborékok okozzák. Gyakorlatilag bármely részvény, vagy befektetési eszköz piacán megfigyelhető a múltbeli adatokon a meredek emelkedés, ívesedés, lufi. Erről a jelenségről Robert Shiller beszámolt az Irrational Exuberance című könyvében, azaz ez egy természetes jelenség, a befektetők, piaci szereplők gyakran nem racionálisan döntenek, a félelem (a kimaradásból), a mohóság vezérli a befektetőket, így gyakori, hogy kialakulnak buborékok, lufik különböző eszközök piacán, részletek: 7 tőzsdekrach, buborék 5 nagy tanulsága. Részvényvásárlás, befektetés szempontjából pedig az a probléma, hogy a múltbeli buborékok eltorzítják az átlaghozamot. Hogy megértsd, mi a gond ezzel, mutatok három példát.

Egy példa az arany piacán

Vessünk egy pillantást az arany árfolyamára az elmúlt 50 évben. Azt láthatjuk, hogy az 1970-es években erőteljesen drágult az arany, azaz néhány év alatt 100 dollárról 600 dollárra emelkedett az ára, ez 600%-os árfolyam-emelkedés. Ha pedig ezt az évtizedet nézzük, akkor 1970-1980 között az arany ára a tizenkilencszeresére (1900%) drágult. A fentiek tekintetében, ha kiszámoljuk az aranyon, mint befektetési eszközön elérhető hozamot az 1970-es évektől, akkor évi 6%-os reálhozamot (infláció levonva) kapunk, viszont ha kivesszük a buborék időszakát (1972-1974), akkor az arany befektetéssel elérhető reálhozam már csak 3% lesz. Ez tulajdonképpen azt jelenti, hogy ez utóbbi hozam sokkal jobban jellemzi az arany múltbeli árfolyamát, mint a buborékkal együtt számolt hozam.

Részvénypiaci példa

Az 1980-as évek voltak az aranyévek a tőzsdéken. Az amerikai tőzsdéken és számos más ország tőzsdéin is 10-20% közötti éves hozamok voltak elérhetők. Ha pedig a részvényeken elérhető hozamot az 1970-es évek óta vizsgáljuk, akkor 7,5%-os éves reálhozamot mutatunk ki, de ha kivesszük az aranyéveket (1980-1990), akkor az éves reálhozam 3,5%-ra esik vissza.

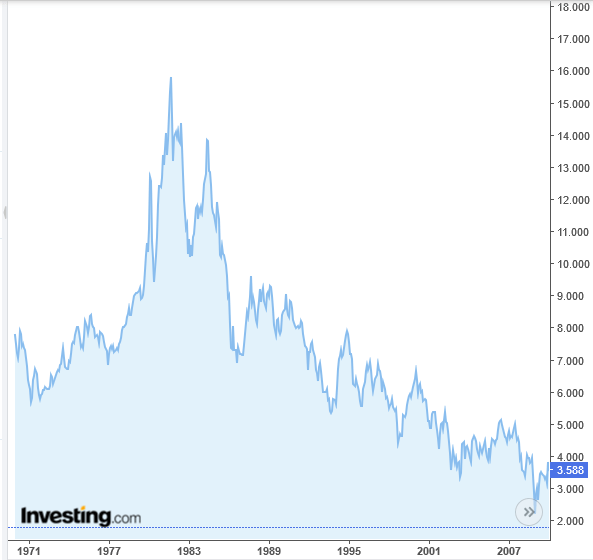

Kötvénypiaci buborékra is láttunk példát

Az alábbi grafikonon a 10 éves lejáratú amerikai államkötvény hozama látható. Megfigyelhetjük, hogy az 1980-as évektől kezdődően egészen a 2000-es évekig meredeken esik a kötvények hozama. Ez pedig azt jelenti, hogy a kötvények árfolyama emelkedik (hozam és árfolyam közötti fordított arány, lásd itt). Ha az 1970-es évektől vizsgáljuk a kötvényeket, akkor az elérhető reálhozam 7,6%, viszont az erőteljes hozamesés (1982-1990) időszakában 14,7%-os reálhozamot érhettünk el évesítve. Ha kivesszük ezt az időszakot, akkor a kötvényekkel elérhető reálhozam 3,5%-ra esik vissza.

Curve fitting probléma

A curve fitting problémával szintén bárki találkozhat, aki kereskedési, vagy befektetési stratégiát fejleszt, tesztel vissza. Ez tulajdonképpen azt jelentené, hogy a stratégia, mely alapján részvényeket vásárolunk a múltbeli adatokra lett kitalálva, a paraméterei túloptimalizáltak, azaz csak egy meghatározott időszakon működik. Számos kereskedési robotot, szignálszolgáltatást, befektetési stratégiát optimalizálnak ezzel a módszerrel, és így a múltbeli adatokon is szép eredményt lehet kimutatni. A probléma csak az, hogy ha a paramétereket csak kicsit is megváltoztatjuk, vagy esetleg az időszakon, kereskedési terméken változtatunk, akkor már nem fog működni a stratégia, módszer.

Az alábbi képen az 50 periódusidejű és a 100 periódusidejű mozgóátlagokra lépünk pozícióba, és visszateszteljük az adatokat 10 éves távon. A grafikonon a kék görbe mutatja, hogy nagyon jó stratégiát találtunk a részvényvásárláshoz, hiszen a legnagyobb válságok idején (2001-es dotkom lufi, és 2008-as gazdasági válság) idején is 5,78%-os évesített hozamunk lett, 13,56%-os maximális visszaesés mellett. Ezzel szemben a vedd meg és tartsd stratégiával az elérhető hozam 0,8% évente és a maximális visszaesés 50,97% volt.

Ha azonban a fenti stratégiák visszateszteljük hosszabb időtávon, már lényegesen rosszabb eredményeket kapunk. Ahogy az alábbi grafikonon látjuk, nem sikerül a vedd meg és tartsd technikával elérhető hozamot felülmúlni. Igaz ugyanakkor, hogy a kockázatokat mérsékelni tudtuk (a 50,97%-os visszaesés helyett csak 27,86% a maximális visszaesés)

A curve fitting hibát bizonyítja az is, hogy más részvények esetében is rossz eredményt kapunk. Itt például a fenti részvényvásárlási módszert az IBM részvényeken teszteljük vissza 1986-2019 között. A kék görbe a stratégiával elérhető eredmény, a piros az az eset, ha nem időzítünk csak megvásároljuk a részvényeket 1986-ban, a sárga görbe pedig az S&P500 indexbe történő befektetés eredménye.

Az alábbi grafikonon az Apple részvények piacán teszteljük vissza a stratégiát, a jelölések változatlanok. Ebben az esetben is jobban járunk, ha 1986-ban megvesszük és tartjuk a részvényeket.

Eddig azokat az eseteket néztük meg, amikor egy sikeres vállalatba fektettük a pénzünket. Nézzünk meg egy olyan esetet, amikor a részvényárfolyam csökkenő trendben mozog. A Citigroup grafikonján jól látható, hogy a vedd meg és tartsd technikával (piros) érjük el a legrosszabb eredményt. A mozgóátlag alapú időzítés mérsékli a veszteségeket, amelyek a 2008-2009-es válság nyomán érik a részvényeket megvásárló befektetőket.

Érdemes tehát tekintettel lenni arra, hogy önmagában a hosszú távú átlag félrevezető, ahogy félrevezethet minket a befektetés kezdő időpontjának tudatos megválasztása (start date bias), de akár az is, hogy a múltbeli adatokra tökéletesen illeszkedő paramétereket találunk (curve fitting), melyek azonban a jövőre nézve nem lesznek alkalmazhatók.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.