Gyakran keresnek meg kezdő befektetők különböző kérdésekkel, befektetési módszerekkel kapcsolatban, melyek többsége a legjobb befektetési alap, befektetési eszköz, ETF alap megtalálását célozza meg. Rendre ugyanazok a módszerek kerülnek elő, és az az érdekessége ezeknek a módszereknek, hogy annak ellenére ragaszkodnak hozzájuk a befektetők, hogy a hatásosságuk cáfolható empirikus bizonyítékokkal. Sorba vesszük tehát azokat a módszereket, melyek nem működnek a befektetési alapok, ETF alapok kiválasztása során. Elsőként azt beszéljük meg, hogy a befektetési alapok többsége nem képes a felülteljesítésre, ugyanakkora z átlagon belül vannak olyan alapkezelők, melyek képesek a felülteljesítésre. Kérdés csak az, hogy milyen módszerekkel lehet megtalálni a sikeres alapkezelőket, mely módszerek nem működnek a sikeres alapkezelők kiválasztásában. Témáink:

- Mi a probléma a befektetési alapokkal?

- Az alapkezelési iparág ígérete

- A befektetési alapok 80-90%-a nem képes a felülteljesítésre

- Az alapkezelők teljesítménye nem csak a szerencsén múlott?

- Léteznek sikeres alapkezelők?

- A forró kéz tévedés és a befektetési alapok

- A szerencse-hozzáértés problémája a befektetési alapok körében

- A múltbeli hozam kivetítése

- Ismert, megbízható alapkezelőt keresek

- Összetett termékek = alacsony hozam?

- Az active share dilemma

- A titkos tényező, mellyel megtalálható a legjobb befektetési alap

Mi a probléma a befektetési alapokkal?

A hagyományos befektetési alapokkal kapcsolatos problémákról itt az oldalon már több alkalommal beszéltünk, röviden összefoglalva azonban azt lehetne mondani, hogy a befektetési alapok egy egyszerű, kényelmes, diverzifikált befektetési portfólió kialakítását teszik lehetővé, azonban két fontos probléma miatt hosszú távon rosszul járhatunk velük:

- az egyik a költségek,

- a másik pedig a gyenge teljesítmény.

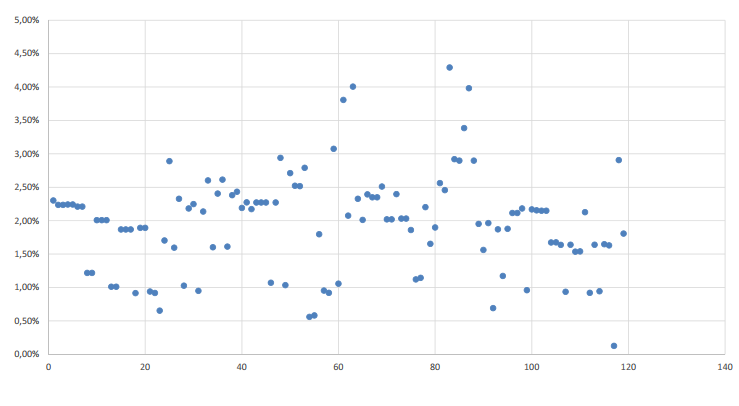

Nézzük sorban a fentieket. A Magyarországon elérhető hagyományos részvényalapok átlagos TER mutatója (összes éves költség) kb. 1,96%. Az alábbi képen láthatod az általam megvizsgált 119 részvényalap TER mutatóját. A költségek 0,5-4% között szóródnak.

Ezeknek a részvényalapoknak a sajátossága, hogy az alapkezelő aktívan kezeli a vagyont, azaz az a célja, hogy az alap referencia indexét felülmúlja hozamban. A befektető tehát azért választja ezeket az aktívan kezelt alapokat, mert arra számít, hogy a költségeket meghaladó felülteljesítést ér el az alapkezelő, így pedig a hozama nagyobb lesz a befektetőnek, mintha csak a tőzsdeindexbe fektetett volna.

Ugyanakkor van arra is lehetősége a befektetőnek, hogy a tőzsdeindexet vegye meg. Erre a célra ott vannak a különböző indexkövető ETF alapok, melyek mögött nincs aktív alapkezelés, csak pontosan másolják a tőzsdeindex kosarában szereplő részvényeket. Ezen alapok alapkezelési költsége lényegesen alacsonyabb. Az alábbi ábrán az európai tőzsdéken elérhető 1400 ETF alap közül a 100 legnagyobb (kezelt vagyon alapján) ETF alap TER mutatója (Total Expense Ratio, teljes költség, évesítve) került feltüntetésre. A 100 legnagyobb ETF alap átlagos TER mutatója 0,24%.

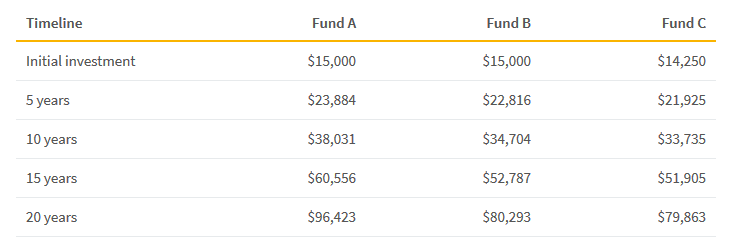

Látható, hogy az átlagos TER mutató tekintetében évi 1,72% (1,96-0,24) különbség van. Ezzel a különbséggel addig nincs is probléma, amíg az alapkezelő évi 1,72%-ot meghaladó felülteljesítésre képes, mert akkor kétségtelen, hogy a hagyományos részvényalappal jár jobban a befektető. Azonban ha ez nem sikerül, akkor a hagyományos részvényalapok esetében alacsonyabb lesz a teljesítmény. Hosszú időszakok alatt pedig az évi 0,5-1,5%-os különbségeknek óriási hatása lesz a befektetés egyenlegére. Ennek szemléltetésére nézzük meg az alábbi példát, ahogy három befektetési alapot hasonlítunk össze:

- "A" befektetési alap: éves alapkezelési díj 0,25%

- "B" befektetési alap: éves alapkezelési díj 1,25%

- "C" befektetési alap: 5%-os vételi jutalék, és 1%-os éves alapkezelési díj

A vizsgálat során 15 ezer dollárt fektettünk be, és feltételezzük, hogy minden évben 10% hozamot érnek el az alapok (tehát a teljesítményük ugyanaz).

(kép forrása: Vanguard )

Jól látható a táblázatból, hogy az A és B alap közötti eltérés az éves költségekben (1%) a 20. év végére 16 dolláros egyenlegkülönbséget eredményez, azaz a B alappal elérhető eredmény 17%-kal kevesebb lesz ugyanakkora hozam mellett. Még rosszabb a helyzet akkor, ha az alapkezelő sikerdíjat is felszámít, ami általában a származtatott, és az abszolút hozamú alapok sajátossága. Erről egy korábbi cikkben már beszéltünk, és egy szimulációt is bemutattak, melynek eredménye, hogy átlagosan 17 év után érjük el azt a pontot, amikor az alapkezelő többet keres a díjakkal, mint a befektető a hozammal. részletek: A befektetési alapok 7 kockázata, buktatója c. cikk 6 pontjában. Látható a fentiekből, hogy minden azon múlik, képes-e az alapkezelő a felülteljesítésre. Foglalkozzunk most ezzel a kérdéssel is részletesen.

Az alapkezelési iparág ígérete

Az alapkezelési iparág létezése egyetlen egyszerű, mindenki számára érthető ígéreten alapul:

A professzionális befektetők képesek megverni a piacot, képesek a felülteljesítésre.

Ez a vélemény évtizedekkel korábban széles körben elfogadott volt, mára azonban egy egész hegynyi bizonyíték, kutatások tucatjai cáfolják meg a fenti ígéretet. Bár a magyar befektetők többsége még mindig a fenti ígéret alapján fekteti be a pénzét, de ahogy az alábbi előadáson is beszélünk róla, a külföldi és a magyar befektetési alapokra is igaz az a megállapítás, hogy többségük (80-90%) 3, 5, 10, 20 éves időtávokon nem képes a felülteljesítésre.

Ugyanakkor látni kell azt is, hogy a tőzsde, a részvénypiaci befektetés egy alapvetően nyertes játéknak tekinthető, értem ezalatt azt, hogy a részvénypiac kockázati prémiumának vállalásával hosszú távon a legmagasabb hozamot hozó, az inflációt lényegesen meghaladó befektetési eszközről van szó, részletek: Miért a tőzsde a legjobb befektetés?

Azzal pedig, hogy az átlagos befektető alapkezelőkre bízza a pénzét, tulajdonképpen ezt a nyertes játékot fordítja át vesztes játékra, ahol a befektetők jutalma az alacsonyabb hozam lesz. Ugyanakkor azt is látni kell, hogy bár a befektetési alapok többsége alulteljesít, vannak sikeres alapkezelők, és az átlagos befektetőnek pontosan az a célja, hogy ezeket a sikeres alapkezelőket megtalálja.

A befektetési alapok 80-90%-a nem képes a felülteljesítésre

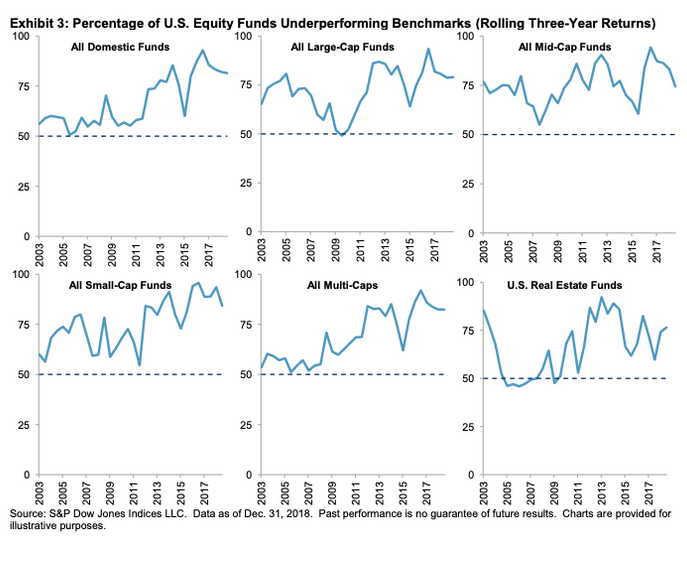

Elsőként az S&P Dow Jones Indices LLC adataiból kiinduló amerikai vizsgálat eredményéről számolnék be. Az alábbi grafikonokon azt láthatod, hogy 3 éves gördülő hozam alapján a befektetési alapok hány százaléka teljesítette alul a benchmarkot. Ha az összes amerikai befektetési alapot nézzük (All Domestic Funds), akkor láthatod, hogy az utóbbi években az alapok 80%-a alulteljesítette a benchmarkját 3 éves visszatekintő hozam alapján. Ez az arány 2017-ben 90% körül volt. Ez egyúttal azt is jelzi, hogy mennyi esélyed van arra, hogy találj egy felülteljesítő alapot, hozzávetőlegesen 10-30%.

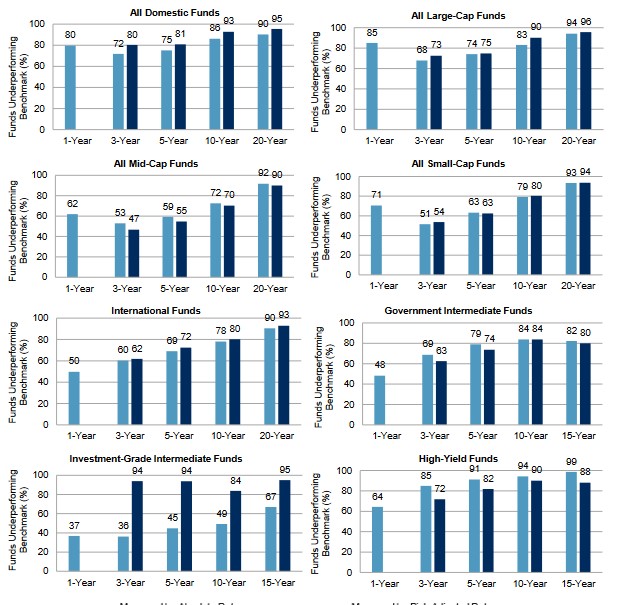

Bár három éves összevetésben, bizonyos kategóriákban jobb a befektetési alapok teljesítménye, azonban 10-20 éves hozamokat vizsgálva a többségük nem képes megverni a tőzsdeindexet, lásd alábbi képen.

Forrás: SPIVA US Scrocard

Eddig tehát az összes befektetési alapot vizsgáltuk, az átlagot néztük. Mondhatjuk azonban erre azt, hogy nem az átlagba kell befektetni a pénzünket, hanem a legjobb alapokba. Felmerülhet a kérdés, hogy vannak-e egyáltalán sikeres alapkezelők, és lehetséges-e őket megtalálni.

Léteznek sikeres alapkezelők?

Kosowski, Timmermann, Wermers és White 2006-ban végzett egy vizsgálatot, bootstrap módszerrel a részvényalapok teljesítményével, felülteljesítésével kapcsolatban 1975-2002 között. A vizsgálatukat azzal az eredménnyel zárták, hogy az alapkezelők kisebb része képes arra, hogy felülteljesítsen, és az éves költségeket meghaladó többlethozamot érjen el. Eszerint tehát a piacon kisebbségben vannak azok a befektetési alapok, amelyekbe történő befektetés megtérül a befektető számára. A fenti szerzők munkája egyébként a legtöbbet idézett kutatás az aktív alapkezelők körében, mely tulajdonképpen bizonyítékot ad arra, hogy az aktív vagyonkezelés megtérül a befektető számára.

Érdekessége a dolognak, hogy a vizsgálatot megismételte Timothy B. Riley az Arkansasi Egyetem professzora, és 1975-2002 közötti időszakon ő is hasonló eredményre jutott. Ugyanakkor, ha 2003-2017 közötti időszakot vizsgálta, akkor már nem lehetett kimutatni, hogy az alapkezelők szűk köre képes a költségeket meghaladó többlethozamot elérni.

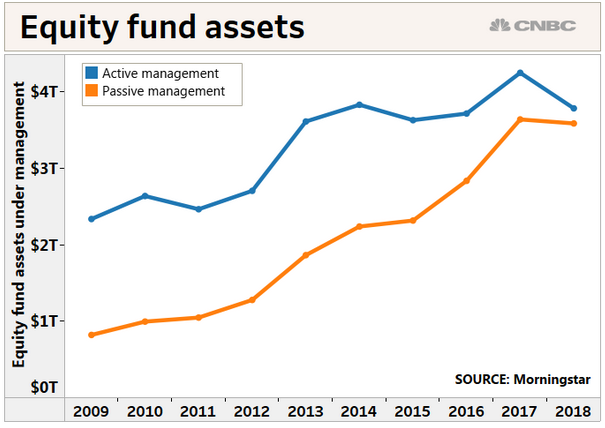

Riley professzor szerint ennek az az oka, hogy a passzív befektetési alapok, ETF alapok sokkal népszerűbbek lettek a befektetők körében, és így a piaci hatékonyság növekedett. A passzív befektetési alapok tulajdonképpen az indexet lemásoló befektetési alapok, ETF alapok, melyekről itt találsz bővebb információt. A változás jelentős, ahogy az az alábbi grafikonon is látható.

A sárga görbe jól mutatja, hogyan lett egyre népszerűbb a passzív vagyonkezelés és ez az aktív vagyonkezelés (kék görbe) rovására ment. 2007-ben például a befektetési alapok által kezel vagyon 85%-a volt aktívan kezelt alapokban, ez 2017-re 65%-ra esett vissza. A passzív befektetések térhódítása pedig javította az elmúlt években a piaci hatékonyságot, és erre vonatkozóan több kutatás is szolgáltatott bizonyítékot, hogy csökkenti a valószínűségét, hogy az alapkezelők képesek a felülteljesítésre, lásd: High Frequency Quoting, Trading, and the Efficiency of Prices és Liquidity and Market Efficiency című vizsgálatokat.

Az alapkezelők teljesítménye nem csak a szerencsén múlott?

Riley professzor tehát azt figyelte meg az 1975-2002 közötti időszakon, hogy a legjobb teljesítményt nyújtó (összes alapkezelő 10%) alapkezelők a költségeket lényegesen meghaladó alfát tudtak elérni (alfa = alap hozama – benchmark hozama). Ez olyan mértékű felülteljesítésnek tekinthető ezen alapkezelők körében (összesen 1825 befektetési alapot vizsgált meg), mely nem magyarázható meg azzal, hogy csak szerencséje volt ezeknek az alapkezelőknek. (Beszéltünk már erről korábban, hogy a hatékony piacok elméletét megalkotó közgazdászok szerint egyes alapkezelők, befektetők magas teljesítménye a szerencsével magyarázható meg, lásd Jensen és Buffett vitájáról szóló beszámolómat)

A rossz hír azonban az, hogy ha 2003-2017 közötti időszakot vizsgáljuk (összesen 2355 befektetési alap), akkor gyakorlatilag nem lehet szignifikánsan kimutatni, hogy az alapkezelők tudásukkal többlethozamot (alfa) képesek elérni. Ha pedig a teljes időszakot nézzük 1975-2017 között (összesen 3151 alap), akkor csak nagyon kevés bizonyítékot talált arra Riley professzor, hogy az alapkezelők által elért magas többlethozam nem csupán a véletlen műve.

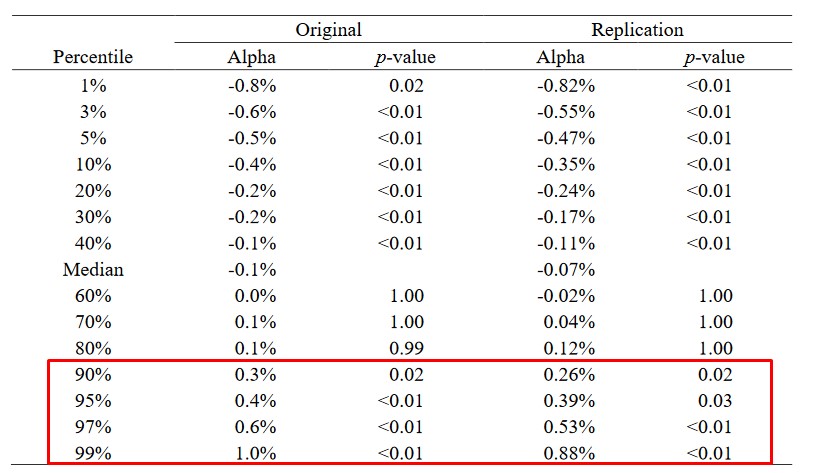

Az alábbi táblázatban az 1975-2002 közötti vizsgálat eredménye látható. Az Original oszlopok alatt az eredeti, Kosowski, Timmermann, Wermers és White által végzett vizsgálat eredményei figyelhetők meg. A Replication oszlopok alatt pedig Riley professzor vizsgálatait követhetjük. A táblázat egyes soraiban az alapkezelők által elért többlethozam (alfa) került kimutatásra. Jól látható, hogy a felső 10% esetében beszélhetünk akkora átlagos többlethozamról, mely lényegesen meghaladja a költségeket (átlagosan 0,3%), és mindössze az alapkezelők legjobb 1%-a (99%-os oszlop) volt képes átlagosan 1%-os többlethozamot elérni. Hasonló eredményeket látunk a Replication oszlop alatt is, illetve a p-value érték árulkodik arról is, hogy az eredmények statisztikailag szignifikánsak (ahol p-value < 0,05, magyarázat itt: Létezik működőképes módszer, stratégia?).

forrás: Can mutual fund stars still pick stocks?

A következő táblázatokban a 2003-2017, és az 1975-2017 közötti időszakok vizsgálata látható. Itt már lényegesen alacsonyabbak lettek az alfák a legjobb teljesítményt nyújtó alapkezelők körében is.

forrás: Can mutual fund stars still pick stocks?

Fontos hangsúlyozni, hogy a fenti vizsgálat az Egyesült Államok piacára vonatkozott, és tulajdonképpen a leghatékonyabb részvénypiacok egyikéről van szó. Ez azért fontos, mert számos más kutatás (lásd itt és itt) rámutat arra, hogy az aktív vagyonkezelés jobban működik a kevésbé hatékony piacokon (például emerging, frontier országok tőzsdéin).

Riley professzor hangsúlyozza azt is, hogy a fentiek nem bizonyítják, hogy az alapkezelők tudása csökkent volna az elmúlt években. Illetve arra is legyünk tekintettel, hogy az elmúlt 12 év tulajdonképpen egy folyamatos bikapiac volt a tőzsdéken, és ilyen helyzetekre általában véve is az a jellemző, hogy az aktív alapkezelő nem tudja a szakértelmét kihasználni a tőzsdéken.

Az aktív alapkezelés jobban működik piaci turbulenciák idején

A fenti kiábrándító eredményeket általában azzal kezelik az alapkezelők, hogy ne csak a hozamot vizsgáljuk, hanem a kockázatot is. Ugyanis a passzív alapok eredményeit valóban nem lehet felültejesíteni emelkedő trendben, bikapiacon, de az aktív alapkezelés meg tudja védeni a befektetők a jelentős részvénypiaci visszaesésektől, azaz az aktív alapkezelésnek válságok, medvepiacok időszakában kimutatható előnye lesz a passzív befektetési alapokkal szemben.

A fenti állítást saját magunk is ellenőrizhetjük, ha megvizsgáljuk a piac volatilitását (sárga görbe, jobb értéktengely) és az alapkezelők felülteljesítési arányát (bal értéktengely) a három éves gördülő hozam alapján. Azt gondolom, jól látható a grafikonon, hogy az adatok között nincs szoros kapcsolat (vessük össze 2015 és 2011 évek volatilitását és az alapok sikerességi rátáját).

forrás: Dimensional

A fentiek után nézzük akkor, mely módszerekkel nem lehet a sikeres alapkezelőket megtalálni.

1) A forró kéz tévedés és a befektetési alapok

A forró kéz tévedés lényege, hogy azt feltételezzük, ha valaki sikeres volt egy múltbeli tevékenységében, akkor a jövőbeni is sikeres lesz. Az elnevezés a kosárlabda-játékosok megfigyelésén alapul, ugyanis a sportrajongók körében elterjed vélemény, hogy ha egy játékos sikeres a kosárra dobásban, akkor nagyobb valószínűséggel dobja be a következő kosarat is. Ugyanakkor a játékosok teljesítményét vizsgálva a kutatók kimutatták, hogy a múltbeli sikerek és a jövőbeni eredmények között nincs szoros kapcsolat. Azonban a forró kéz tévedést az élet számos más területén is megfigyelhetjük, így például a befektetési alapok között is számos befektető a múltbeli teljesítmény alapján választ, azaz rangsorba állítják a befektetési alapokat hozam alapján, és kiválasztják a közelmúlt legjobb eredményét elérő, legsikeresebb alapkezelőit. A gazdasági média is rendszeresen közzéteszi a legjobb alapok, alapkezelők listáját, így az a benyomásunk van, hogy a sikeres alapkezelők a jövőben is sikeresek lesznek. Sajnos azonban a vizsgálatok azt mutatják, hogy a forró kéz nem létezik az alapkezelési iparágban, azaz a múltban sikeres alapkezelők többsége a jövőben nem lesz sikeres.

A több száz amerikai befektetési alap átvizsgálásával készült kutatás alapja az volt, hogy 10 éves múltbeli hozamok alapján rangsorolták a befektetési alapokat. Ezt követően a vizsgálat a következő 10 évet is vizsgálta, és a felmérés készítői arra voltak kíváncsiak, hogy a múltbeli adatok szerinti legjobb befektetési alapok 10 év múlva is benne lesznek a top alapok, azaz a rangsor elején levő alapok között. A kutatás szerint mindössze az alapok harmada került 10 év múlva is a legjobb alapok közé. Tehát, ha a kutatás eredményeiből indulunk ki, akkor a mostani befektetési alap rangsorban a legjobb befektetési alapok közül mindössze csak a harmada lesz a jövőbeni rangsorban is a legjobb alapok között. Gyakorlatilag a múltbeli teljesítmény rangsora szerinti döntés esetén 70% az esély arra, hogy rossz döntést hozunk.

2) A szerencse-hozzáértés problémája a befektetési alapok körében

Az alapkezelési iparág létezése egyetlen egyszerű, mindenki számára érthető ígéreten alapul:

A professzionális befektetők képesek megverni a piacot, képesek a felülteljesítésre.

Ez a vélemény évtizedekkel korábban széles körben elfogadott volt, mára azonban egy egész hegynyi bizonyíték, kutatások tucatjai cáfolják meg a fenti ígéretet. Bár a magyar befektetők többsége még mindig a fenti ígéret alapján fekteti be a pénzét, de ahogy az alábbi előadáson is beszélünk róla, a külföldi és a magyar befektetési alapokra is igaz az a megállapítás, hogy többségük (80-90%) 3, 5, 10, 20 éves időtávokon nem képes a felülteljesítésre.

Van azonban az alapkezelőknek egy szűk kisebbsége, akik képesek a felülteljesítésre. A kérdés csak az, hogy képesek lehetünk-e arra, hogy megtaláljuk a szűk kisebbséget. A Nobel-díjas Eugene Fama szerint nem. Fama a Luck versus Skill in the Cross Section of Mutual Fund Returns cím alatt elérhető kutatásban két évtizedre visszamenőleg vizsgálta meg 3156 befektetési alapot, és számos olyan alapot talált, melynél a kiemelkedően jó vagy kiemelkedően rossz eredmény a véletlennek köszönhető. Vizsgálataikban megpróbálta szétválasztani a tudást és a véletlen tényezőket, és sikeresen kimutatta, hogy néhány alap esetében valóban alfát eredményező (alfa = befektetési alap hozama – tőzsdeindex hozama, részletek) szaktudást figyelhetünk meg. A probléma csak az, hogy ezeket a kiváló eredményeket elrejtik azok a befektetési alapok, melyek eredményei (akár rossz, akár jó) csak a véletlennek köszönhetők. A sikeres befektetési alapok létezése alapvetően tehát egy statisztikai probléma, azaz ha nagyon sok a próbálkozó, akkor teljesen szükségszerű, hogy lesznek felülteljesítő alapkezelők, de erre a véletlen és nem a szakértelem ad magyarázatot. Ez tulajdonképpen annyit jelent, hogy a sok ezer alapkezelő között vannak sikeres alapkezelők, de nem tudjuk megmondani, hogy a sikerüket a szakértelem vagy a véletlen okozza. Ugyanis teljesen szükségszerű, ha egy játékban (alapkezelési iparág) sok próbálkozó van, akkor mindig lesz néhány szerencsés, de a sikerükre nem feltétlenül a szakértelem ad magyarázatot.

Erre a következtetésre jutott a Nobel-díjas Eugene Fama, amikor több ezer befektetési alap adatait kutatta, több évtizedes időtávon. Úgy tűnik tehát, hogy Eugene Fama hat évtizedes részvénypiaci tapasztalata (megjegyzés: 84 évesen még aktívan dolgozik) nem volt ahhoz elég, hogy megtalálja a sikeres alapkezelők kiválasztásának szempontjait, vélhetően tehát az olvasó sem tudja megoldani ezt a problémát.

3) A múltbeli hozam kivetítése

Szintén gyakran alkalmazott módszernek tekinthető, hogy a befektetési alapok múltbeli hozamát a jövőbe kivetítjük. Például azt látjuk, hogy ABC befektetési alapnak magas volt az elmúlt 3 évben a hozama, így vásárolunk a befektetési jegyekből, és arra számítunk, hogy az emelkedés folytatódik a jövőben. Sajnos ezzel a módszerrel az a probléma, hogy a múltbeli hozammal nem lehet a jövőbeni hozamot megjósolni. A képzettebb befektetők tisztában vannak azzal, hogy a múltbeli hozam bizonyos szintig képes megjósolni a jövőbeni hozamot, gondolok itt a short term-reversal hatásra, a momentum-anomáliára, és a long-term reversal hatásra. Azonban ezen hatások is pont arról tanúskodnak, hogy azt csináljuk, ami nem működik. Ugyanis a long-term reversal alapján azt várhatjuk, hogy a múltban kiemelkedő teljesítményt nyújtó befektetési eszközök, a jövőben, hosszú távon (3-5 év) alulteljesítenek. A nyertesekből vesztesek lesznek, lásd alábbi előadáson a részleteket.

4) Ismert, megbízható alapkezelőt keresek

A negyedik módszer, amikor a befektetési alapot, az alapkezelőt az ismertség, a népszerűség alapján választjuk ki. Sajnos a döntéseinket ilyen helyzetekben az ún. front of mind effektus torzítja el. A hatást itt az oldalon hozzáférhetőségi heurisztika név alatt tárgyaltuk, és az a lényege, hogy a szolgáltatásokat, termékeket, a döntéseink során felhasznált tényezőket a láthatóságuk alapján felülsúlyozzuk. Például mit gondolsz, ki végez kockázatosabb munkát? A rendőr vagy a fakitermelő? Valószínűleg legtöbbünk szerint a rendőr végez kockázatosabb munkát, hiszen a híradóban rendszeresen számolnak be rendőri halálesetről, fakitermelők haláláról pedig alig hallunk. Ugyanakkor az amerikai statisztikai adatok szerint egy fakitermelő nagyobb valószínűséggel hal meg munka közben, mint egy rendőr. Mibe halunk meg nagyobb valószínűséggel? Cápatámadásban vagy a fejünkre hulló repülőgép alkatrészek miatt? A legtöbb embernek számos benyomása van a cápatámadással kapcsolatban (hírek, tv-műsorok), így valószínűleg erre tippelne, de a valóságban harmincszor nagyobb esélyed van arra, hogy egy repülőgép alkatrész miatt halsz meg.

A befektetési alapok kiválasztása során ez azt jelenti, hogy ha az alapkezelő szakembereivel gyakran találkozunk a gazdasági médiában, a közösségi médiában vagy hirdetésekben, akkor nagyobb valószínűséggel döntünk az alapkezelő mellett. Természetesen a befektetési iparág marketingesei tisztában vannak a front of mind effektussal, így nagy összeget költenek a szolgáltatásaik reklámozására, PR-cikkekre, és igyekeznek az alapkezelőket minél gyakrabban megjeleníteni a gazdasági médiában. A rossz hír azonban az, hogy vizsgálatok azt mutatják, hogy a magas marketing költségek jellemzően összetett, bonyolult és magas díjazású termékekkel járnak együtt.

5) Összetett termék = alacsony hozam?

Az is gyakori, hogy befektetők különböző jól marketingelhető témák alapján választanak befektetési alapot. Ebbe a körbe tartoznak a megatrendek, a tematikus befektetés, de ide sorolhatók az olyan összetett termékek, mint a tőkevédett befektetési alapok, az alapok alapja konstrukciók.

Sokszor ezen összetett termékek működését még a tapasztaltabb befektetők sem látják át, és olyan hibákba futnak bele, mint ami a VIX ETF alapokkal történt néhány évvel ezelőtt (egyik napról a másikra elveszítették értéküket), de beszéltünk arról is, hogy nincsenek meggyőző bizonyítékok a tematikus befektetés mellett, azaz a meglepő, jól reklámozható konstrukciók drágán érhetők el, de nagy valószínűséggel a jövőbeni hozama nem lesz kiemelkedő.

A fent leírtak nem csak a befektetési alapokra igazak, már az ETF alapok piacán is megfigyelhető. A helyzet tehát egyre inkább úgy fest, hogy az indexkövető befektetési módszerek atyjának tartott John Boglenek (Vanguard alapítója) lesz igaza, aki 2015-ben az alábbiakat nyilatkozta a Financial Times hasábjain:

I freely concede that the ETF is the greatest marketing innovation of the 21stcentury. But is the ETF a great innovation that serves investors? I strongly doubt it. In myexperience. I have learnt to beware of investment “products,” especially when they are “new” and even more when they are “hot.”

Az idézet szerint az ETF a 21. század egyik legnagyobb marketing innovációja, csak az a kérdés, hogy vajon a befektetőket szolgálja ez az innováció. Ebben azonban már kételkedik Bogle, mivel a tapasztalatai szerint célszerű óvakodni a befektetési termékektől, különösen, ha újak és divatosak. Érdemes megfontolni Bogle több évtizedes tapasztalatait, hiszen számos példát találhatunk a különböző „problémás” befektetési termékekre. Ráadásul arra vonatkozóan is vannak vizsgálatok, hogy a speciális termékek átlaghozama alacsonyabb, mint a hagyományos termékek átlaghozama, erről a problémáról itt beszéltünk bővebben.

Az active share dilemma

Martijn Cremers és Antti Petajisto egy érdekes összefüggésre figyelt fel 2009-ben. Kimutatták, hogy a befektetési alapok ún. active share mutatója képes előrejelezni a jövőbeni hozamot. Az active share mutató tulajdonképpen azt fejezi ki, hogy az alap portfóliója, az alapkezelő által tartott részvények milyen mértékben térnek el az alap referencia indexében szereplő részvényektől. Ha nagy az eltérés, akkor magas az active share mutató, mely azt jelzi, hogy az alapkezelő portfóliója jelentősen eltér a referencia indextől. Ezzel szemben az alacsony active share mutató azt jelzi, hogy alig van különbség az alapkezelő portfóliója és a referencia index között. Befektetési alapok működéséről, a referencia index szerepéről itt beszéltünk. Petajisto vizsgálatának végkövetkeztetése az lett, hogy a magas active share mutatóval rendelkező befektetési alapok a jövőben felülteljesítenek.

Azaz máris találtunk egy olyan tényezőt, mely összefüggésbe hozható a befektetési alapok jövőbeni hozamával, és segítségünkre lehet a legjobb befektetési alap kiválasztásában.

Sajnos azonban későbbi vizsgálatok nem tudták Petajisto eredményeit megerősíteni. Így 2016-ban Andrea Frazzini is elvégezte ugyanezt a vizsgálatot (Deactivatign Active Share címmel találod), és arra jutott, hogy az active share mutatónak nincs előrejelző szerepe.

2021-ben a Morningstar is végzett vizsgálatokat 2001-2021 közötti adatokon, és azt figyelték meg, hogy a magasabb active share mutató nagyobb szórást jelez a jövőbeni hozamban, azaz ezeknek a befektetési alapoknak lehet nagyon magas, de nagyon alacsony is a jövőbeni hozama. Egy másik vizsgálat pedig azt állapította meg, hogy az 1990-2011 közötti időszakon lehetett előrejelző szerepe az active share mutatónak, de a legújabb időszakon már nincs. Ezzel visszakanyarodhatunk a pénzügyekben nincs gravitációs törvény problémájához.

A Vanguard alapkezelő is utána járt az active share mítoszának, és ahogy az alábbi grafikonon látható, az active share mutató növekedésével (x tengely) növekszik a jövőbeni hozam szórása, azaz az öt éves jövőbeni többlethozam (referencia index feletti) nagyobb tartományban szóródik.

forrás: Vanguard

A Vanguard vizsgálata is megerősíti azt, hogy sajnos a magas active share mutató nem jelezi előre a jövőbeni felülteljesítését az alapnak. Bár a jövőbeni hozam szórása megnövekszik, de egyenlő esélye van a felül- vagy az alulteljesítésnek, azaz nem érdemes ezen mutató alapján megkeresni a legjobb befektetési alapot. Ugyanakkor arra is rámutat a Vanguard kutatása, hogy a magasabb active share mutató együtt jár a magasabb költségekkel, amely pedig az alacsonyabb jövőbeni hozammal hozható összefüggésbe. A fentiek miatt a Vanguard azt javasolja, hogy az alacsony active share mutatójú, alacsony költségű befektetési alapokat célszerű preferálni a befektetőknek.

A titkos tényező, mellyel megtalálható a legjobb befektetési alap

Látható volt a fentiekből, hogy gyakorlatilag nincsen olyan tényező, mely alapján megtalálhatjuk a jövőben felülteljesítő alapokat. Nincs bizonyíték vagy pont a fenti módszerek ellenkezőjére van bizonyíték. Ugyanakkor van egyetlen tényező, mely bizonyíthatóan összefüggésbe hozható a befektetési alapok jövőbeni hozamával. Ez pedig a befektetési alap kezelési költsége. John C. Bogle a Pascal, God, Chess, and War Games cím alatt elérhető vizsgálatában a befektetési alapokat az alapkezelés költségei (TER mutató) alapján rendezte sorba, és négy kategóriára bontotta az alapokat. A táblázatban szereplő First (lowest) megnevezésű sorban az összes befektetési alap azon 25%-a látható, melyek a legolcsóbbak voltak. Az öt éves jövőbeni hozamuk évesítve 14,2% volt. Ezzel szemben a legdrágább befektetési alapok (Fourth, highest sor) évesített hozama 12,3%, azaz 1,9 százalékpont különbség van a két kategória hozama között. Azt láthatjuk tehát, hogy a magas hozam együtt jár az alacsony alapkezelési költségekkel. Jelenleg tehát a költségek az egyetlen olyan tényező, mellyel kapcsolatban rendelkezésünkre áll némi bizonyíték, hogy segítheti a legjobb befektetési alap kiválasztását.

forrás: Pascal, God, Chess, and War Games

Isten létezése és a befektetési alapok problémája

Fentiekben tehát azt láthattuk, hogy egy nyertes játék (hosszú távú részvénypiaci befektetés) hogyan változik vesztes játékká az átlagos befektető számára. A kérdés csak az, hogy mit kezdjen ezzel a problémával a befektető. Erre választ kaphatunk Peter Bernstein Against The Gods című könyvéből.

Bizonyára hallottál arról, hogy Blasie Pascal, a valószínűségszámítás atya feltette magának a kérdést Isten létezésével kapcsolatban. A gondolatkísérlet szerint döntsük el pénzfeldobással, hogy Isten létezik, vagy nem létezik. Mire fogadjunk? Ha Istenre fogadsz, és azt hiszed, Isten létezik, akkor leéled az életedet úgy, hogy lemondasz néhány élvezetet nyújtó kísértésről. Ez az összes, amit veszíthetsz. Ha azonban Isten ellen fogadsz, és nem megfelelő életet élsz, örökre kárhozott leszel.

„Ha hiszel Istenben, és nincsen Isten nem vesztettél semmit. De ha van Isten, és nem hiszel benne, mindent elvesztettél.“

A fenti problémát Bernstein lefordította a pénzügyek területére. Itt a hitkérdés abban nyilvánul meg, hogy a piacok hatékonyak vagy sem. Ha azt hiszed, hogy a piacok hatékonyak és igazad lesz, akkor a legjobb stratégia számodra az olcsó, indexkövető befektetési alap. Ha tévedsz ebben a helyzetben, azaz kiderül, hogy a piacok nem hatékonyak, akkor a legrosszabb, amit veszíthetsz, hogy lesz néhány aktív alapkezelő, aki felülteljesíti az eredményeidet. Ez a legrosszabb, ami történhet veled. Ha azonban azt hiszed, hogy a piac nem hatékony, akkor nagy a valószínűsége, annak, hogy alulteljesítesz (lásd fenti alapkezelői eredményeket), azaz sokkal nagyobb kockázatot vállalsz, ha a piac hatékonysága ellen fogadsz, mintha a piac hatékonyságra fogadnál.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.