A befektetési alapkezelők, ETF alapkezelők évről-évre újabb és újabb alaptípusokat hoznak létre, azonban ezen konstrukciók közül nagyon sok csak az alapkezelő számára előnyös, és a befektető számára nem feltétlenül. Könnyen lehet, hogy ez igaz a vegyes alapok esetére is. A cikkünkben a vegyes befektetési alapok előnyeit, hátrányait beszéljük meg. Szó lesz arról, hogy miért nem költséghatékony a vegyes alapokba történő befektetés. Témáink:

- Hagyományos befektetési alapok problémái

- Mi az a vegyes befektetési alap?

- Mi a probléma a vegyes befektetési alapokkal?

- Miért jelent problémát a vegyes alapok magas költsége?

- Milyen érvünk lehet a vegyes alapok mellett?

Hagyományos befektetési alapok problémái

Korábbi bejegyzéseinkben már számos problémát érintettük a befektetési alapokkal kapcsolatban. Ezek közül talán a legfontosabb, hogy a hagyományos, aktívan kezelt befektetési alapok többsége sajnos nem képes felülteljesíteni a benchmarkot, így a befektetőt nemcsak azért éri veszteség, mert magas alapkezelési díjat kell fizetnie, hanem az a sajátos helyzet is előállhat, hogy az alap alulteljesít. Részleteket a témával kapcsolatban itt találsz: Melyik a jobb befektetés? Aktív vagy a passzív befektetési stratégiák működnek jobban?

Emellett pedig megtárgyaltunk néhány, itthon népszerű alaptípust, melyek szintén nem a legelőnyösebbek a befektető számára, például:

- Alapok alapja befektetési alapok estén valószínűleg dupla alapkezelési díjat fizetsz, részletek itt.

- Tőkevédett, hozamvédett befektetési alapok elsőre jó konstrukciónak tűnnek, de könnyen lehet, hogy állampapírpiaci hozamokat érsz el, magas költségek mellett, lásd itt.

- Az abszolút hozamra törekvő magyar befektetési alapok többsége nem képes felülteljesíteni, és az is elmondható, hogy egyes díjstruktúrák mellett az alapkezelő többet keres az alapkezelési díjon, mint a befektető a hozamon (17 év után), lásd itt következő cikkünk 6. pontját: A befektetési alapok 7 kockázata, buktatója

A folytatásban pedig már a vegyes típusú befektetési alapokra fókuszálunk.

Mi az a vegyes befektetési alap?

A vegyes befektetési alapok elnevezés alatt olyan befektetési alapokat találunk, melyek célja egy meghatározott szempontok szerinti diverzifikált portfólió kialakítása. A vegyes befektetési alap alapkezelőjének tehát az a célja, hogy a befektetőnek elengedő legyen ezt az egy befektetési alapot megvásárolnia, így egy diverzifikált portfóliót alakíthat ki a befektető magának. Ez a gyakorlatban azt jelenti, hogy ezek a befektetési alapok változó arányban bankbetétet, állampapírt, kötvényeket és részvényeket vásárolnak. A kockázatosabb befektetési elemek aránya alapján különböző típusai léteznek a vegyes befektetési alapoknak:

- Vegyes befektetési alap, óvatos befektetési politikával: alacsony kockázat, nagyrészt bankbetétet és államkötvényt tartalmaz. Az államkötvényekből is a rövid lejáratút tartja a portfólióban. Ezt a típust gyakran nevezik kötvénytúlsúlyos vegyes alapnak is.

- Vegyes befektetési alap, kiegyensúlyozott befektetési politikával: itt már a bankbetét és kötvények mellett részvényeket is találunk, de kisebb arányban.

- Vegyes befektetési alap, dinamikus befektetési politikával: nagyrészt részvényekbe fektető befektetési alap, így nagyobb kockázatúnak tekinthető. Bankbetétekben rövid időre fektet, és a kötvényeknél nagyobb a részvények részaránya a portfólióban.

Az egyes portfóliókban az eszközök aránya változik, de azt lehetne mondani, hogy a vegyes alap meghatározott arányban kötvényeket és részvényeket tartalmaz. Ez tehát a két fő eszközosztály. A cikk végére beszúrok egy listát a bamosz.hu adatbázisában található vegyes befektetési alapokról. Ebből a listából látható, hogy Magyarországon ez az egyik legnagyobb számban elérhető befektetési alaptípus.

Mi a probléma a vegyes befektetési alapokkal?

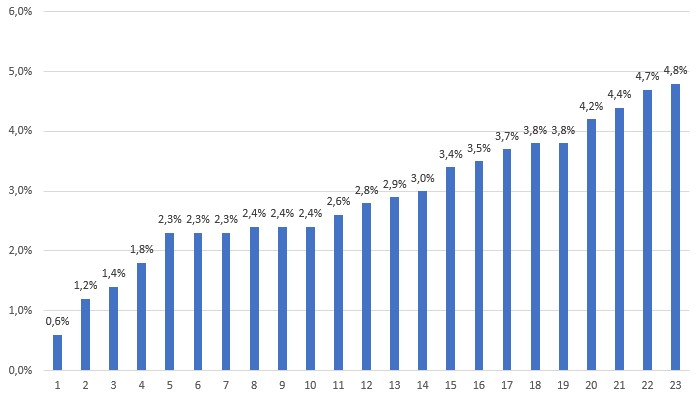

Mielőtt a problémákra rátérnék, tekintsük át a vegyes alapok költségeit. Ebben segítségünkre lesz az MNB adatbázisa, melyben megtaláljuk az összes magyar befektetési alap költségét. Az alábbi grafikonon a kötvénytúlsúlyos befektetési alapok TER mutatója (összes költség, az a éves alapkezelési díjjal együtt) látható. A TER mutatók 0,2% és 2,5% között szóródnak, az átlagos TER 1,27% (medián 1,14%).

A következő grafikonon a kiegyensúlyozott vegyes alapok TER mutatói láthatók. Az adatokban itt már kisebb a szórás, 0,13% és 3,5% között változnak az éves költségek, de az átlagos TER mutató 1,62% (medián 1,65%).

A dinamikus vegyes alap kategóriában lényegesen kevesebb alapot találunk. A TER mutatókban is nagy a szórás (0,73%-3,19% közötti), az átlagos éves TER 1,78% (medián 1,87).

Miért jelent problémát a vegyes alapok magas költsége?

A fentiekben láthattuk a vegyes alapok átlagos TER mutatóit. Ez természetesen megítélés kérdése, hogy az 1,27-1,78 százalék közötti éves átlagköltség sok vagy kevés. Ha az ETF alapok tizedszázalékokban mérhető alapkezelési díjával mérjük össze, akkor magas, de még akkor is magasnak tekinthető, ha a tisztán részvényalapok alapkezelési díjával mérjük össze, mely egy korábbi vizsgálatunk alapján átlagosan 1,96%.

De van még egy nagy probléma a fentiekkel, ugyanis a kötvénytúlsúlyos alap nagyrészt csak kötvényeket, a kiegyensúlyozott alap is nagyobb arányban kötvényeket tart a portfóliójában. A magas alapkezelési díjat pedig a teljes vagyonra fizetjük, nemcsak a részvény részre. Az esetek többségében tehát jobban jár a befektető, ha a kötvénybefektetést és a részvénybefektetést különválasztja. Például magyar állampapírok esetében a befektető magas kamatozású állampapírokhoz férhet hozzá (lásd prémium és szuperállampapír témájú cikkünket). Ezekből a termékekből a befektetési alapok nem vásárolhatnak, így valószínűleg a fenti termékeknél alacsonyabb hozamú kötvényekben tartják a vegyes alapok a pénzüket. Ez csak valószínűsíthető, hiszen biztosan csak akkor jelenthetnénk ezt ki, ha az összes alapot megvizsgáltuk volna. Ugyanakkor a befektetők a magyar állampapírokat gyakorlatilag költségmentesen vásárolhatják meg, és a tartása is ingyenes (államkincstárnál vezetett számlán). Ráadásul a legújabb állampapírok hozama adómentes. Ezzel szemben a befektetési alapok esetében adófizetési kötelezettség is felmerül (TBSZ számlával kikerülhető). Mindenesetre az a legnagyobb probléma a vegyes alapokkal, hogy:

- Alacsony kamatozású kötvényeket tartanak, a befektető ennél nagyobb hozamot érhet el állampapírokkal.

- Az alacsony kamatozású kötvények után magas alapkezelési díjat kell fizetni.

- A kötvények után is fizetünk alapkezelési díjat, pedig ezt elkerülhetnénk, ha saját magunk fektetünk be.

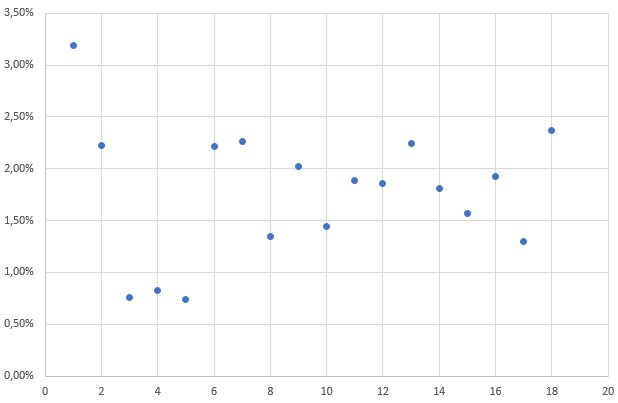

Milyen érvünk lehet a vegyes alapok mellett?

Az aktívan kezelt alapok előnye elméletileg az lenne, hogy a befektető kifizeti a magasabb alapkezelési díjat, és az alapkezelő felülteljesítést ér el. Bár utaltam erre a bejegyzésünk első felében, hogy sajnos az esetek többségében a felülteljesítés nem történik meg. Mindenesetre a bamosz.hu adatbázisában hozzáférhetünk a vegyes alapok hozamadataihoz.

Én most csak a vegyes óvatos, azaz kötvénytúlsúlyos alapok hozamát mutatom be az alábbi grafikonon, de az olvasó a fenti hivatkozáson átnézheti a másik két vegyes alap alá tartozó alapok hozamát is. Az alábbi ábrán azon kötvénytúlsúlyos vegyes alapokat látjuk, melyeknek van 5 éves múltja, így 5 éves hozamot is tudunk számolni. A grafikonon ezen alapok öt éves, évesített hozama látható. Az alapok több, mint a felének 3% alatti az öt éves, évesített hozama.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.