Cikkünkben a trendiránnyal ellentétes, kontrastratégiák alapjait beszéljük meg. Szó lesz a kontra tőzsdestratégiák alapját adó long term reversal hatásról, és megbeszéljük, mit jelent a mean reversion, azaz átlaghoz történő visszatérés. Témáink:

- Tőzsdestratégiák típusai

- Mit jelent a long term reversal effect?

- Hogyan mutatható ki a hatás a tőzsdéken?

- Csak az amerikai tőzsdéken mutatható ki a long term reversal effect?

- Mean reversion elv a tőzsdestratégiákban

- A mean reversion hatás kimutatása a tőzsdéken

- Tőzsdestratégiák, melyek kihasználják a long term reversal hatást

Tőzsdestratégiák típusai

Alapvetően három fő kategóriát különíthetünk el a tőzsdestratégiákon belül. Ezek közül a legismertebbek a trendkövető stratégiák, melyek nagyrészt a momentum anomáliáján alapulnak. A momentum alapú stratégiákról már nagyon sokat beszéltünk itt a blogon, de a lényeg, hogy a múltbeli jó teljesítmény jó teljesítményt jelez előre a közeljövőbe. Erről bővebben ebben a bejegyzésekben beszéltünk. A trendkövető stratégiák mellett léteznek ún. iránymentes stratégiák is, illetve egy nagyobb, népszerű halmazt a trendiránnyal ellentétes kereskedés az ún. kontra tőzsdestratégiák tesznek ki. Ilyen kontrastratégiát számos tőzsdei kereskedő alkalmaz, és az ismertebb heged fund menedzserek, mint például Victor Niederhofer között is találunk olyanokat, akikről köztudott, hogy a mean reversion hatásra épülő tőzsdestratégiákat alkalmaztak. Cikkünkben most megbeszéljük ezekhez a tőzsdestratégiákhoz kapcsolódó különböző tőzsdei anomáliákat. Először a long term reversal hatással kezdjük.

Mit jelent a long term reversal effect?

A long term reversal effect tulajdonképpen egy megfigyelés a tőzsdén, melynek röviden az a lényege, hogy a múltban jó teljesítményt hozó részvények a jövőben rosszul teljesítenek. Aki esetleg ismeri a momentum tőzsdei anomáliát, az itt rögtön azt mondhatja, hogy ellentmondás van, hiszen a momentum pont az ellenkezőjét jelenti, azaz a közelmúltban legjobban teljesítő részvények a jövőben jó eredményt hoznak. Azonban ha az időtávokat rendszerezzük, akkor láthatóvá válik, hogy szó sincs ellentmondásról. Ugyanis a momentum stratégiák általában 1,3,6, 12 havi momentumot (vagy ezek átlagát) vizsgáljuk, és a portfóliókban jellemzően néhány hónapig, fél évig tartjuk a részvényeket. Mondhatnánk azt is, hogy a momentum tőzsdestratégiák jellemzően rövid és közép távon működnek. Azonban a long term reversal egy hosszútávon megfigyelt jelenség, azaz azok a részvények, melyek a múltban kiemelkedő teljesítményt nyújtanak, a jövőben, hosszú távon (3-5 év) gyenge teljesítményt hoznak.

Hogyan mutatható ki a hatás a tőzsdéken?

A long term reversal effect széles körben Richard Thaler és Werner De Bondt 1985-ös kutatásaival (Does the Stock Market Overreact? címmel) vált ismertté. Richard Thaler neve sokunk számára ismerős lehet, hiszen néhány évvel ezelőtt Magyarországon is tartott előadást a Nobel-díjas közgazdász, aki viselkedési közgazdaságtan professzora a Chicagói Egyetemen. A témával kapcsolatban a Richard Thaler Rendbontók című könyvét érdemes elolvasni.

Thaler és De Bondt kutatásaikban elutasítják a hatékony piacok elméletét, mely szerint a részvények ára véletlenszerűen alakul a hírek és vélemények által keltette zajban (kilengések közepette), és így nem lehetséges a piaci hozamokat felülteljesíteni. Csak zárójelben jegyezném meg, hogy a hatékony piacok elméletének atyja, Eugene Fama szerint nem létezik olyan, hogy viselkedési pénzügytan, ugyanis a viselkedési közgazdászok által megtalált összefüggések a hatékony piacok elméletének a kiegészítései.

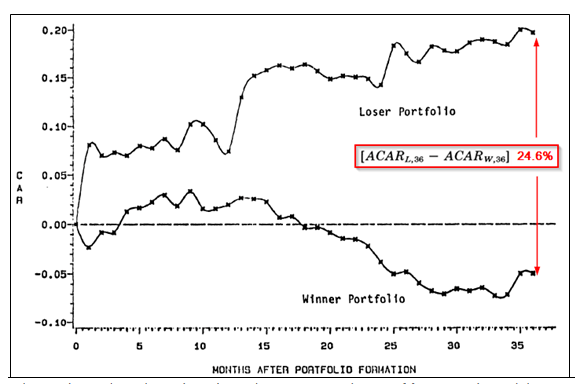

Mindenesetre Thaler és De Bondt egy érdekes tőzsdei anomáliára bukkant vizsgálatunkban. Ugyanis 1932 és 1977 között az amerikai részvénypiacon elkészítették a New Yorki tőzsde részvényeinek 36 hónapos, kumulált, azaz halmozott többlethozamát (kockázatmentes hozam feletti hozamot). Majd pedig három évente (36 hónap) ismételten kiszámították a halmozott hozamokat, azaz 1930 és 1977 között gyakorlatilag 16 ilyen ciklust tudtak kiszámolni. Megfigyelték azt, hogy azok a részvények, melyek a legrosszabb hosszú távú múltbeli hozammal rendelkeztek (36 hónapos halmozott többlethozamuk a legalacsonyabb) felülteljesítik a következő 36 hónapban azokat a részvényeket, melyek előzőleg a legjobb hozamot hozták.

Az alábbi grafikonon látható is ez a különbség. A „loser porfolio” felirat mutatja azokat a részvényeket, melyek a nulladik hónapból visszatekintve 36 hónapot a legrosszabb eredményt hozták. A „winner portfolio” pedig azokat a részvényeket tartalmazza, melyek a nulladik hónapból visszatekintve 36 hónapot a legjobb hozamot hozták. Ha 36 hónap múlva megvizsgáljuk a két portfóliót, akkor 24,6 százalék a különbség a két portfólió eredménye között. A múltbeli vesztesekből álló portfólió átlagosan 19,6 százalékponttal teljesítette felül a tőzsdeindexet a következő 3 évben, míg a nyertesekből álló portfólió átlagosan 5%-kal teljesítette alul a tőzsdeindexet a következő három évben.

Fontos azzal is tisztában lenni, hogy a nyertes és vesztes portfólió közötti különbség rövidtávon nem érvényesül, azaz 1 éven belül nem lehetett kimutatni (Ez látszik az alábbi grafikonon is), viszont nem csak 3 évig , hanem 5 évig kimutatható a felülteljesítés. Illetve a fenti adatok számítása során nem vették figyelembe a kereskedéssel járó költségeket, azaz a visszatesztelésben nem valós körülmények között (költségek hiánya) tesztelt tőzsdestratégiák eredményeit látjuk. Továbbá a január hatás miatt, január hónapban sokkal erősebb a long term reversal effekt hatása.

Forrás: Does the Stock Market Overreact?

Kiemeltem az alábbi táblázatból a 3 éves múltbeli hozamon alapuló vizsgálatot. Itt látható, hogy 36 hónap múlva 24,6% a különbség a két portfólió között. A long term reversal hatás már kétéves időszakon is kimutatható, de egy éves időszakokon nem (lásd táblázat utolsó sora). Illetve ha 10 éves múltbeli időszakra tekintünk vissza, akkor hasonló mértékű lesz a long term reversal effekt.

Forrás: Does the Stock Market Overreact?

Thaler professzor a fentieket azzal magyarázza, hogy a tőzsdei kereskedők, befektetők többsége túlreagálják a részvények piacára érkező híreket, váratlan eseményeket.

Csak az amerikai tőzsdéken mutatható ki a long term reversal effect?

Számos olyan tőzsdestratégiát, tőzsdei összefüggést találunk, melyek csak az amerikai tőzsdéken figyelhetők meg, illetve más tőzsdéken a hatások nem annyira erősek. Ez azonban a long term reversal effect esetében nem igaz, ugyanis számos ország tőzsdéin kimutatható az összefüggés a múltbeli hosszú távú hozam és a jövőbeni hosszútávú (3-5 éves) hozam között.

Adam Zaremba és Renatas Kizys 71 ország tőzsdéjén vizsgálta a long term reversal hatást 1830-2019 között. Az alábbi grafikonon látható, hogyan bővült a vizsgált tőzsdék száma, mivel a korábbi időszakokban nem állt rendelkezésre adat. Az 1900-as évek előtti időszakban csak 10 tőzsdét vizsgáltak, majd 1990 után bővül a tőzsdeindexek köre lényegesen.

forrás: The Long-Run Reversal in the Long Run

Vizsgálatukból egyértelműen kimutatható volt a fordulós hatás a tőzsdéken, azaz az erős múltbeli hozam gyenge jövőbeni hozamot jelez előre. A hatás nem csak egyedi részvényeken, hanem tőzsdeindexek esetében is megfigyelhető. Érdekessége a kutatásuknak, hogy a long term reversal hatás erőssége hónaponként eltérő, sőt májusi hónapban nem mutatható ki az átlaghozamok alapján. Az alábbi képen a vizsgálatban szereplő tőzsdeindexeken kialakított long-short pozíció átlaghozama látható az egyes hónapokban. A long-short pozíciók úgy lettek kialakítva, hogy vételi pozíciót nyitunk a legnagyobb múltbeli (5 éves teljesítmény, az utolsó 1 év kivéve) teljesítményű tőzsdeindexen (a vizsgált tőzsdeindexek 25 százalékán), és short pozíciót nyitunk a legkisebb múltbeli teljesítményű tőzsdeindexek piacán (a vizsgált tőzsdeindexek 25%-án). Ha például 20 tőzsdeindexet vizsgálunk, akkor sorba rakjuk a 20 tőzsdeindexet a múltbeli (5 éves teljesítmény, utolsó évet nem nézzük) teljesítmény alapján. Az öt legmagasabb hozamú tőzsdeindexen long pozíciót, az öt legalacsonyabb hozamú tőzsdeindexen short pozíciót nyitunk. Ha a stratégia eredménye negatív, akkor a kezdeti felvetést bizonyítja. Az alábbi grafikonon közel 200 év halmozott hozama látható. Azokban az időszakokban, amikor emelkedés látható a grafikonon, a long term reversal effect nem érvényesült. Amikor pedig csökkenést látunk, a hatás érvényesült a tőzsdéken.

forrás: The Long-Run Reversal in the Long Run

Mean reversion elv a tőzsdestratégiákban

A Mean reversion tulajdonképpen az átlaghoz való visszatérést jelenti, azaz a tőzsdei termékek, például a tőzsdeindexek, részvények árfolyama kilengést mutat, és jelentősen eltér az árazás a hosszú távú átlagtól. Egész egyszerűen azért, mert a befektetők, tőzsdei kereskedők túlreagálják a várakozásokat, híreket, eseményeket. Azonban az is megfigyelhető, hogy az árfolyam visszatér az átlaghoz. Ez pedig tulajdonképpen azt jelenti, hogy többlethozam érhető el a tőzsdéken. A mean reversion elvre épülő tőzsdestratégiák tehát keresik azokat a helyzeteket, amikor egy tőzsdeindex, részvény árazása, vagy egyéb más tényezője (például P/E mutatója) jelentősen eltér az átlagtól. Ebben az esetben pedig abba az irányba nyitjuk a pozíciót, amerre az átlag található, azaz arra számítunk, hogy az átlaghoz visszatér a részvény, tőzsdeindex árfolyama. Ilyen stratégiát alkalmazott egyébként Victor Niederhofer is.

Victor Niederhoffer könyvéből részletesen is megismerhetjük a tőzsdestratégiát (The Education of a Speculator). Ha jól emlékszem Niderhoffer a 200 napos mozgóátlagtól jelentősen elmozduló árfolyamú részvényeket keresett, és arra spekulált, hogy az árfolyam visszatér a 200 napos mozgóátlaghoz. Niderhoffer hedge fundjának az indulástól számított évesített hozama 1980-1996 között 35% volt évente. Gyakorlatilag a világ legjobban teljesítő Hedge Fund menedzsereként tartották számon, a 97-es válságig. Ekkor a Thai bankok részvényeit tőkeáttétesen megvásároló Niderhoffer nem tudta tartani a pozícióit, így óriási veszteséget szenvedett az alap. A 97-es kudarcok után 2001-től ismét hedge fundot alapított, és egy öt éves periódus alatt évi 50%-os hozamot ért el stratégiájával. A hedge fund a 2007-es válságban vagyona 75%-át elveszítette.

Az alábbi példában a 200 napos mozgóátlagot láthatod (kék színnel), és azokat a pontokat jelöltem, amikor az árfolyam jelentősen eltávolodott a hosszú távú átlagtól, majd idővel visszatér az átlaghoz az árfolyam. Értelemszerűen itt a csökkenő trendben vételi pozíciót nyitunk, az emelkedő trendben pedig eladási ügyletet kötünk. Az ábrán csak a tőzsdestratégia elveit láthatjuk, ugyanis ez sem jelenti azt, hogy tévedhetetlenek vagyunk, tekintettel arra, hogy az átlag is emelkedik, vagy csökken illetve a piac is a kereskedő ellene mehet. Ezek a váratlan események pedig időről időre bekövetkeznek, ahogy ez Victor Niederhofer esetében is történt.

A mean reversion technikák kötelező eleme tehát a kockázatkezelés, és az olyan kiegészítő jelzések használata, mint a fordulós jelek (például: A 13 legjobb fordulós alakzat).

A mean reversion hatás kimutatása a tőzsdéken

A mean reversion hatás kimutatása James Porterba és Lawrence Summers nevéhez köthető. Vizsgálatukban megállapították, hogy a múltbeli részvénypiaci hozam rövid távon pozitív korrelációt jelez előre (jó teljesítmény a múltban, a közeljövőben is jó teljesítményt eredményez), viszont hosszú távon a korreláció negatív, azaz jó teljesítmény a múltban, a távoli jövőben pedig gyengébb teljesítmény. Ezek a megfigyelések gyakorlatilag egybevágnak Richart Thaler long term reversal hatásként leírt folyamatával, így különböző tőzsdestratégiákban is megfigyelhető a fenti hatás. A Tények és Tévhitek a tőzsdéről, Befektetésről című könyvben részletesen tárgyaltuk a mean reversion hatást a tőzsdéken.

Külön kiemeltem Meb Faber vizsgálatait, melynek összegzése az alábbi táblázatban látható. Faber 1903 és 2007 között vizsgálta meg több ország tőzsdeindexét. Az átlagos éves hozam 13,02% volt a vizsgált esetekben, azonban a vizsgált esetek 9,26 százalékában előfordultak olyan helyzetek, amikor egy ország tőzsdéje két egymást követő évben esett. Ha ezekben az időpontokban fektettünk be (két év esés után), akkor 19,02%-os átlaghozamra számíthattunk. A fentiek mellett extrém ritka esetekben (2,59%-os gyakoriság) előfordult az is, hogy a vizsgált ország tőzsdéje három egymást követő évben esett. Ha ekkor fektettünk be, akkor az átlagos éves hozamunk a következő évben 30,3% volt.

|

|

Összes év |

Két eső év után |

Három eső év után |

|

átlaghozam |

13,02% |

19,03% |

30,3% |

|

medián hozam |

10,65% |

14,97% |

19,57% |

|

gyakoriság |

100% |

9,26% |

2,59% |

Faber további vizsgálatokat is végzett. A kiterjesztett vizsgálatokban országok, szektorok, iparágak befektetési eredményeit vizsgálta meg, és nem az esést követő év hozamát, hanem az esést követő két év hozamát vizsgálta.A vizsgálat eredményeit az alábbi táblázatban gyűjtöttem össze.

|

|

3 év esés |

4 év esés |

5 év esés |

|

Következő két év átlaghozama |

56% |

74% |

135% |

Azaz a vizsgált országok tőzsdéin három egymást követő évben esés van, akkor a következő két év átlaghozama 56%, négy évig tartó medvepiac esetén 74% az átlaghozama, öt évig tartó esés esetén a következő két év átlaghozama 135%.

Tőzsdestratégiák, melyek kihasználják a long term reversal hatást

Részben a Winner-Loser Reversals in National Stock Market Indices című vizsgálaton alapulnak azok a tőzsdeindex stratégiák, melyek a következő országok tőzsdeindexeit követik: Ausztrália, Ausztria, Kanada, Dánia, Franciaország, Németország, Hong Kong, Olaszország, Japán, Hollandia, Norvégia, Spanyolország, Svédország, Svájc, Egyesült Királyság, Egyesült Államok.

A long only stratégiák esetében vizsgáljuk a fenti 16 ország tőzsdéit, és kiválasztjuk azt a 4 országot, melynek a 36 hónapos visszatekintő hozama a legrosszabb. Ezeknek az országoknak a tőzsdeindexét megvásároljuk ETF alap formájában, majd pedig három év múlva, illetve három évente újra felülvizsgáljuk a stratégiát, és átsúlyozzuk a portfóliót. Ez a portfólió természetesen számos kockázatot hordoz, és nem csökkenti a piaci kockázatokat sem.

Ezzel szemben a long-short stratégia esetében a piaci kockázatokat megpróbáljuk csökkenteni, így a négy leggyengébb teljesítményű ország tőzsdeindexét megvesszük, és ugyanakkora értékben short pozíciót nyitunk a négy legjobb teljesítményű ország tőzsdeindexén. Itt is három évente történik az átsúlyozás.

Bár elméletben egyszerűnek tűnik a fenti tőzsdestratégia kivitelezése, azonban számos probléma merülhet fel, például a long term reversal effect a múltban sem volt mindig erősen kimutatható, illetve a long only típusú stratégiák esetében a piaci kockázatok is jelentősek, így inkább csak elvnek, vázlatnak tekintsük a fentieket, mintsem egy konkrét tőzsdestratégiának.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.