Cikkünkben összevetjük a hagyományos indexkövető ETF alapokat és az újabban egyre népszerűbb speciális ETF alapokat. Ezek az alapok szektorokra, iparágakra, népszerű befektetési sztorikra fókuszálnak. A probléma azonban az, hogy a speciális ETF alapok drágábbak, ráadásul arra is vannak bizonyítékok, hogy alulteljesítenek ezek az alapok. Témáink:

- Mit tudunk eddig az ETF alapokról?

- Speciális ETF alapok

- Végül John C. Boglenek lesz igaza?

- A befektetési iparág trükkjei

- Hagyományos vagy speciális ETF alapok hozama a magasabb?

Mit tudunk eddig az ETF alapokról?

Az oldalunkon már nagyon sok mindent megbeszéltünk az ETF alapokkal kapcsolatban. Az alapkoncepciója az ETF alapoknak, hogy olcsó, jól diverzifikált, indexkövető befektetési termékhez férhessenek hozzá a befektetők, és ezeket a célokat a hagyományos ETF alapok valóban nagyon jól teljesítik. Ahogy erről az ETF alapismereteket tárgyaló cikkünkben beszéltünk, az ETF alapok nagy átlaga lényegesen olcsóbb (többségük esetében az éves alapkezelési díj 0,5 százalékot nem haladja meg évente), mint a hagyományos befektetési alapok, vagy a UL biztosításokon keresztül elérhető befektetési alapok.

A tőzsdéken megvásárolható ETF alapok azonban egyre népszerűbbek lettek a kereskedők körében, és így növekedett a száma az elérhető alapoknak. Mára már ott tartunk, hogy több ezer ETF alap közül választhatnak a befektetők:

Ezzel együtt azonban a termékek is egyre bonyolultabbak lettek, és olyan problémákkal szembesülnek a befektetők, mint a szintetikus ETF-ek, a rehypothecation, a tőkeáttétes ETF-ek, az accumulation, distribution típusú ETF-ek, és az ETF alapok mellett egyre népszerűbb ETN alapok is növelik a befektető kockázatait. A kockázati tényezők hosszú sorával ismerkedtünk meg korábbi írásainkban: 12 kockázati tényező, amit vizsgálj meg ETF vásárlás előtt

A helyzetet bonyolítja, hogy a 2018-as évet követően az európai befektetők (lakossági) nem férhetnek hozzá az olcsó amerikai ETF alapokhoz, így számukra az európai ETF piac vált elérhetővé, ahol mára már szintén bőséges választékát találjuk az ETF alapoknak.

A fentiek mellett egyre többen kezdtek el aggódni az ETF alapok térnyerése, piactorzító hatása miatt. Amíg azonban évekkel ezelőtt csak az aktív alapkezelők riogatásait olvashattuk, mára már átfogó bizonyítékok is a rendelkezésünkre állnak az ETF alapok piactorzító hatásaival kapcsolatban.

Speciális ETF alapok

A fentiek után pedig úgy néz ki, van egy további probléma is az ETF alapokkal, azaz könnyen lehet, hogy a különböző piaci résekre létrehozott ún. speciális ETF alapokkal az esetek többségében alacsonyabb hozamot érhetnek el a befektetők. Ezek a speciális ETF alapok az alábbiak:

- Abszolút hozamra törekvő, aktívan kezelt ETF alapok

- Long/short ETF-ek jellemzői

- Real Return ETF

- Merger Arbitrage ETF-ek

- Smart Beta ETF, Strategic Beta ETF, Factor ETF-ek

A fenti ETF alapokról itt beszéltünk részletesen, illetve az alábbiak is ebbe a körbe tartoznak:

Az előadás folytatása:

Végül John C. Boglenek lesz igaza?

A helyzet tehát egyre inkább úgy fest, hogy az indexkövető befektetési módszerek atyjának tartott John Boglenek (Vanguard alapítója) lesz igaza, aki 2015-ben az alábbiakat nyilatkozta a Financial Times hasábjain:

I freely concede that the ETF is the greatest marketing innovation of the 21stcentury. But is the ETF a great innovation that serves investors? I strongly doubt it. In myexperience. I have learnt to beware of investment “products,” especially when they are “new” and even more when they are “hot.”

Az idézet szerint az ETF a 21. század egyik legnagyobb marketing innovációja, csak az a kérdés, hogy vajon a befektetőket szolgálja ez az innováció. Ebben azonban már kételkedik Bogle, mivel a tapasztalatai szerint célszerű óvakodni a befektetési termékektől, különösen, ha újak és divatosak. Érdemes megfontolni Bogle több évtizedes tapasztalatait, hiszen számos példát találhatunk a különböző „problémás” befektetési termékekre. Például az aktív alapkezelők 80-90%-a alulteljesít, de a 2008-2009-es gazdasági válságban a CDO, MBS, CLO termékek okoztak problémát. Nem utolsósorban arra is érdemes odafigyelni, hogy a tőzsdén valóban megfigyelhető, hogy a népszerűségnek ára van, ami legtöbbször az alacsony hozamban nyilvánul meg.

A befektetési iparág trükkjei

Az aktív befektetési alapkezelők évek óta küzdenek azzal a problémával, hogy az ETF alapokban kezelt vagyon növekszik, ami kiesést jelent az aktív befektetési iparág számára, és mivel a befektetési alapkezelők a kezelt vagyon után számítják az éves alapkezelési díjat, így az ETF térnyerése bevételkiesést eredményez számukra. A klasszikus indexkövető ETF alapok piacán azonban óriási az árverseny. Amíg egy hagyományos befektetési alap esetében (hazai viszonyok, részvényalap) 1-3% közötti éves alapkezelési díjak vannak, addig a legnépszerűbb ETF alapok alapkezelési díja 0,1%. Ez az egy nagyságrendi különbség azonban még jobban felnagyítódik, ha figyelembe vesszük, hogy az aktív alapkezelők többsége alulteljesít.

A bevétel-kiesét pedig úgy próbálják csökkenteni az alapkezelők, hogy létrehoznak különböző speciális ETF alapokat. Ezek működésüket tekintve már eltérnek a szélesen diverzifikált indexkövető ETF alapoktól. Ezek a speciális alapok valamely szektorra, iparágra fókuszának, esetleg valamilyen felkapott, divatos téma alapján alakítják ki a portfóliót, de találunk különböző összefüggéseken alapuló ETF alapokat (smart-beta ETF) is.

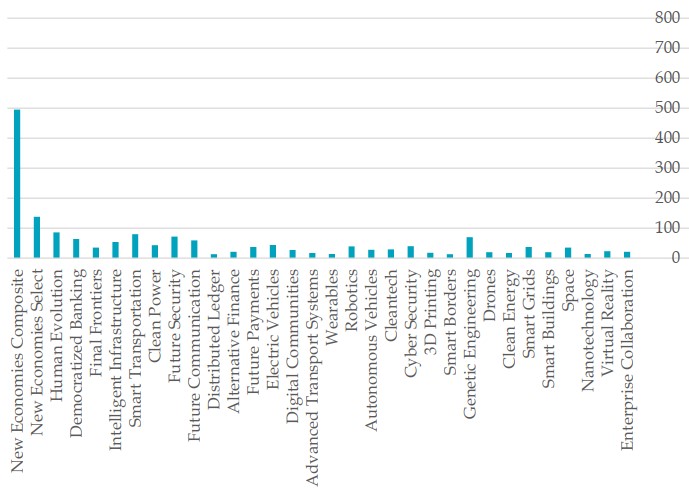

Az alábbi grafikonon a manapság divatos befektetési témákat tekinthetjük meg, például öregedő társadalmakból hasznot húzó vállalkozások, kiberbiztonság, hatékonyabb energiafelhasználás, robotika, okosvárosok, digitális egészség, élelmiszeripari forradalom, tiszta energia, 3D nyomtatás, genetikus tervezés, űripar, nanotechnológia, virtuális valóság.

forrás: Betting Against Quant..

Az alábbi képen jól látható a tendencia, azaz a hagyományos indexkövető (broad-index ETF) alapok díjai évről évre csökkenek, ma már 0,1% alatti alapkezelési díjakat látunk. Ezzel szemben a speciális ETF alapok alapkezelési díjai lényegesen magasabban. A legdrágábbak a tematikus ETF alapok (divatos területekbe fektetnek be). Itt 0,7%-os az átlagos alapkezelési díj.

forrás: Competition for Attention in the ETF Space

A magasabb költségek azonban csak a kisebbik probléma. Sajnos arra is vannak bizonyítékok, hogy a speciális ETF alapok jövőbeni hozama alacsonyabb lesz, mint a hagyományos ETF alapok hozama.

Hagyományos vagy speciális ETF alapok hozama a magasabb?

A Competition for Attention in the ETF Space cím alatt elérhető kutatásban 1993-2019 közötti időszakon tekintették át az ETF alapok teljesítményét (amerikai részvénypiacon, 1080 ETF alap) . A vizsgálatokhoz az ETF alapokat hagyományos (indexkövető ETF alapok) és specializált ETF kategóriákra bontották szét. A speciális ETF alapok valamely szektorra, iparágra fókuszának, esetleg valamilyen felkapott, divatos témát alapján alakítják ki a portfóliót, de ide tartoznak az ún. smart-beta ETF alapok is.

Az alábbi táblázat excess return oszlopában láthatjuk a hagyományos ETF alapok (broad-based ETFs) és a speciális ETF alapok (specialized ETFs) átlagos havi többlethozamát (kockázatmentes hozam feletti hozam). A hozamkülönbség negatív, azaz a specializált ETF alapok nagy átlagban alulteljesítenek. Az abnormális hozam (CAPM, FF3, FF4, stb. oszlopok) is kisebb ezen ETF alapok esetében.

forrás: Competition for Attention in the ETF Space

A speciális ETF alapok sajátossága, hogy az intézményi befektetők részaránya alacsonyabb, a Robinhood brókercég ügyfeleinek részaránya nagyobb. Sajnos azonban a Robinhood brókercég ügyfeleinek jelentős része zajkereskedő, és a népszerű, divatos befektetési célpontokat keresi, melyek jövőbeni hozama alacsony lesz.

forrás: Competition for Attention in the ETF Space

Összegezve a fentieket, azt láthatjuk, hogy a piacon elérhető ETF alapok két kategóriába sorolhatók. Egyikben a hagyományos indexkövető ETF alapok vannak, melyekkel olcsón lehet diverzifikált portfóliót kialakítani. A másik nagy csoportban a speciális ETF alapok vannak, melyek költségei magasabbak és alacsonyabb diverzifikációt tesznek lehetővé. Sajnos azonban a specializált ETF alapok (nagy átlagban) nem képesek értéket teremteni a befektetők számára, ugyanis ezek az ETF alapok jellemzően a népszerű (hot stock) és túlárazott részvényeket tartják a portfóliójukban, melyek alulteljesítenek a jövőben. Ezt bizonyítja, hogy 5 éves időhorizonton az alfa átlagosan -6%. A bizonyítékok pedig arra utalnak, hogy a speciális ETF alapok jellemzően akkor jelennek meg a piacon, amikor az adott téma népszerűsége a legnagyobb.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.