Az alábbiakban az abszolút hozamú befektetési alapokkal foglalkozunk. Megbeszéljük milyen előnye, hátránya van az abszolút hozamú befektetési alapoknak. Kitérek arra is, hogyan, milyen szempontok alapján célszerű választani az abszolút hozamú befektetési alapok közül. Szó lesz arról is, hogy érdemes-e egyáltalán abszolút hozamú befektetési alapokba fektetnünk a pénzünket. Kezdjük először az alapokkal.

Mit jelent az abszolút hozamú befektetési alap kifejezés?

Az abszolút hozamú befektetési alapok olyan befektetési alapokat jelentenek, melyeknek az a célja, hogy minden esetben pozitív hozamot biztosítson ügyfelei számára. A jelentős eltérés a többi befektetési alaptípushoz képest az, hogy az abszolút hozamú befektetési alapoknak nincs a befektetési politikájában előírva, hogy milyen befektetési eszközből (például állampapírok, kötvények, részvények) mennyit tarthatnak.

Az abszolút hozamú alapok kezelői tehát ugyanúgy tarthatnak bankbetéteket, vásárolhatnak kötvényeket, részvényeket, mint más befektetési alaptípusok. A különbség az, hogy az abszolút hozamú alapok bármekkora arányban, mennyiségben tarthatnak a fenti befektetési termékekből. Például dönthet úgy az alapkezelő, hogy 100%-ban bankbetétben tartja az alap vagyonát. Ezt például egy részvénypiaci alap nem teheti meg, ugyanis ott a befektetési politikában elő van írva, hogy az alap vagyonának mekkora hányadának kell mindig részvényekben lennie. Ha például ez az arány 70%-ban van megadva egy részvénypiaci alap esetén, akkor az alapkezelő 70%-ig csökkentheti a részvények arányát a portfóliójában, akkor is, ha éppen csökkenő trendben mozognak a részvényárak. Az abszolút hozamú alap kezelője ilyen esetben a teljes részvény kitettséget felszámolhatja, sőt akár short pozíciót is nyithat az árfolyamok esése esetén. Az abszolút hozamú befektetési alapok működésüket tekintve sokkal jobban hasonlítanak a hedge fundokra.

Milyen előnye/hátránya van az abszolút hozamú alapoknak?

A fentiekből következik, hogy az abszolút hozamú alapok nagy előnye, hogy az alapkezelő kellő szabadságot kap, nincsenek megkötések a tartandó befektetési eszközök körére vonatkozóan. A cél, hogy minden körülmény között (akár csökkenő tőzsdei árak mellett is) pozitív hozamot érjen el az alap.

Az abszolút hozamú alapok az utóbbi 10 évben jelentek meg a magyar befektetési alapok között. Ma már 100-nál is több abszolút hozamú alap közül válogathat a befektető. Ugyanakkor pont az abszolút hozamú alapok az a befektetési kategória, amely esetében sokkal jobban meg kell vizsgálnunk az alapot a befektetés előtt. Például a fenti több, mint 100 abszolút hozamú alap nagy részének 10% alatti az indulástól mért hozama. És találunk több olyan abszolút hozamú alapot is, melynek árfolyama az indulástól feleződött, vagy negyedelődött.

A rossz tapasztalatok ellenére a befektetők azt várják ezektől az alapoktól, hogy a hozam kiegyensúlyozott, és magas legyen, például válságok idején ne legyen jelentős, a részvénypiacokon tapasztalt visszaesés, vagy vegyen fel short pozíciókat az alapkezelő.

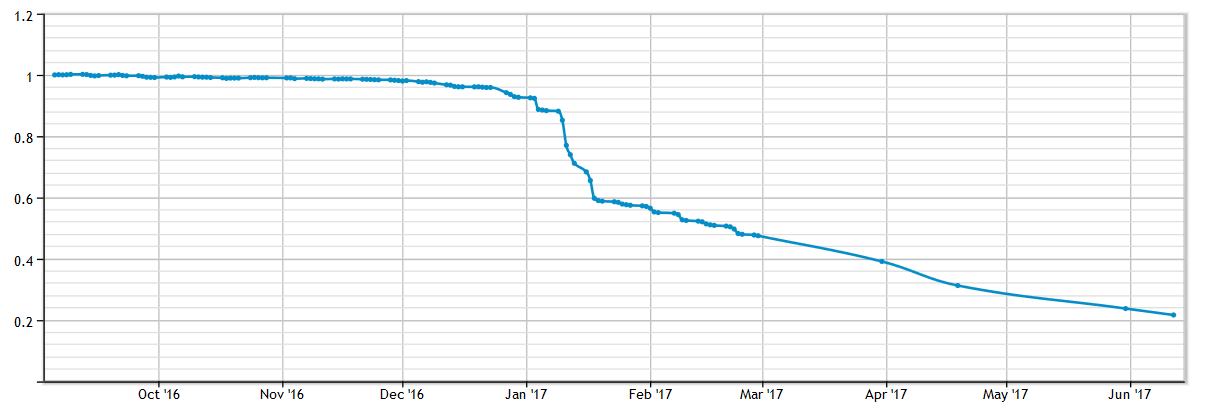

Amíg tehát egy részvénypiaci alapnál jellemzően az ún. vedd meg és tartsd hosszú távú fundamentális befektetési szemlélet köszön vissza, addig az abszolút hozamú alap esetében a befektetési portfóliót kezelő szakemberek ügyességén, hozzáértésén múlnak az eredmények. Abszolút hozamú alap esetén tehát, ha nem a megfelelő szakemberre, szakemberekre bízzunk a pénzünket, akkor akár a teljes összeget is elveszíthetjük. Az alábbi képen egy abszolút hozamú alap árfolyama látható.

Ha egy részvényalappal vetjük össze, akkor elmondható, hogy a kockázat sokkal nagyobb egy abszolút hozamú alap esetén, mert egy általános, nem specializált, hosszú távon tartott befektetési alap a vedd meg és tarts elveknek megfelelően jó esélyekkel megveri a bankbetétek hozamát.

A fenti tényezők miatt tehát a szokásos befektetési alapokat összehasonlító mutatók nem elegendőek az abszolút hozamú alap kiválasztásához, alaposan tanulmányozni kell az alapkezelő módszereit, a vállalt kockázatot stb.. Az abszolút hozamú befektetési alapot tehát úgy kell kezelni, mintha egy számlakezelő, portfolió kezelést végző céget választanánk.

A fentiekhez az is hozzátartozik, hogy az abszolút hozamú alap egyértelműen az aktívan kezelt alapok közé tartozik. Mielőtt egy abszolút hozamú befektetési alap mellett döntenél érdemes lehet utánajárnod, hogy az elmúlt évtizedekben milyen eredményeket értek el az aktívan kezelt alapok.

Ha körülnézünk az interneten, azt látjuk, hogy számos kutatás igazolja, hogy az aktív befektetés nem működik, és számos kutatás bizonyítani tudja ennek ellenkezőjét. Néhány ilyen kutatást eredménye (forrása wikipedia.org):

- 1992-1998 között az S&P500 felülteljesítette az aktívan kezelt large cap befektetési alapok 95%-át. A fenti eredmény a következő 10 évre 2006-ig igaz volt.

- 1984-2008 között a large cap befektetési alapok (aktívan kezeltek) 70% nem érte el a referencia hozamot, azaz az S&P500 index hozamát.

Az aktív vagy passzív befektetés témában részletesen megvizsgáljuk a fenti kérdést, és azonosítjuk azokat a területeket, ahol az aktívan kezelt befektetési alapok felülmúlják a passzív befektetési alapokat.

Mire figyeljünk abszolút hozamú alap választása esetén?

Első számú szabály, hogy ne a múltbeli hozamok alapján és ne is a teljesítményük rangsora alapján válasszunk abszolút hozamú alapot. Ennek okait a hivatkozott bejegyzésekben tisztáztuk. Önmagában a múltbeli hozam nem ad megfelelő képet egy befektetési döntés meghozatalához. Többek között nem tudjuk, hogy az elért hozam, milyen kockázat, szórás mellett valósult meg. Emiatt célszerű az abszolút hozamú alapok esetében a Sharpe mutató vagy Sortino ráta alapú összehasonlítás is. A témával kapcsolatos cikkünk: 5 mutató, mellyel felmérheted a befektetési lehetőségek kockázatát

További fontos szempont, hogy vizsgáljuk meg az abszolút hozamú alap céljait. Ugyanis a hozamcélok eltérők lehetnek az egyes típusok között. Vannak olyan abszolút hozamú alapok, melyek a kockázat alacsony szinten tartása mellett működnek, így az elérhető hozam is alacsonyabb. A fentiek miatt tehát elengedhetetlen, hogy az alapkezelői tájékoztatót elolvassuk.

Hogyan vizsgáld meg az abszolút hozamú alapokat?

A Sharpe mutató nagyon jó alapot ad arra, hogy egységnyi kockázatra levetítve végezzünk összehasonlításokat, ráadásul a sharpe mutató egyszerűen a bamosz.hu adatbázisa alapján is ki tudjuk számítani. A sharpe mutatónál jobb eredményt adna a Sortino ráta haszálata, de a befektetési alapok tájékoztatójából ezt nem fogjuk tudni egyszerűen kiszámolni.

Nézzük meg a tájékoztatóban az abszolút hozamú alap referencia indexét. Ez egyúttal utalhat arra is, hogy milyen hozam felülteljesítése a célja az alapkezelőnek, például RMAX index a rövid hátralevő futamidejű állampapírok. Gyakori és érthető okok miatt nem adnak meg az alapkezelők referencia indexet, ilyen esetben a legegyszerűbb ha a befektető a kockázatmentesen elérhető hozamhoz viszonyítja az alapkezelő teljesítményét.

Az alap tájékoztatójának részletes áttekintése. Ahogy már a cikkünk elején utaltam rá, abszolút hozamú befektetések esetén elengedhetetlen az alapkezelő tájékoztatójának pontos tanulmányozása, ugyanis ebből derül ki ténylegesen, hogy mi a célja az alapnak, mekkora a vállalt kockázat.

Mi a helyzet a költségekkel?

A befektetés kezdőknek című bejegyzésünkben mutattam példákat arra, hogy milyen jelentősége van a költségeknek egy hosszútávú befektetés esetén. Nos, ez igaz az abszolút hozamú befektetési alapokra is, így itt sem szabad megfeledkezni a költségek vizsgálatáról. Az MNB-nek köszönhetően letölthető egy excel táblázatban az összes magyarországi befektetési alap költsége, így egyetlen táblázatban áttekinthetjük a költségeket.

A befektetési alapok költségei a következő hivatkozásról tölthető le:

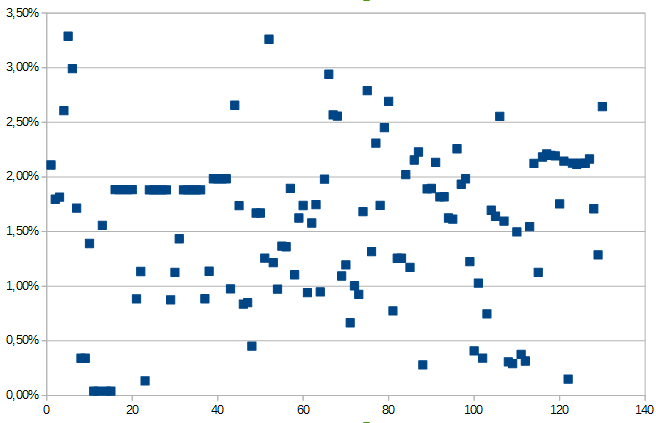

A táblázatok utolsó oszlopa mutatja a befektetési alap összes költségét. Ez az ún. TER mutató (Total Expense Ratio), mely a befektetési alappal kapcsolatban felmerülő költségeket fejezi ki százalékos formában, évesítve. Az alábbi grafikonon a fenti táblázatban szereplő abszolút hozamú befektetési alapok TER mutatóját láthatod. Közel 140 ilyen alap van, meglehetősen nagy a szórás a költségek tekintetében. Ne tévesszen meg senkit az a néhány alap, melynek 0,5%-os a költsége. Ezek nagyrészt ún. alapok alapja konstrukcók, azaz az alap egy másik alap befektetési jegyeit vásárolja, magyarra lefordítva kétszer fizetsz alapkezelési díjat.

Mi az a sikerdíj, hogyan számítják?

A vagyonkezelési (így az abszolút hozamú alapoknál is gyakori) és számlakezelési területen a sikerdíj gyakorlatilag a vagyon, vagy a számla kezelőjének járó díj, amelyet azért fizet a befektető, mert többlet profithoz juttatta a befektetőt a számlakezelő. A sikerdíjat gyakran egy meghatározott szinthez kötik, ami lehet egy fix érték, vagy lehet egy referencia index fölött elért hozam. Ez a sikerdíj egyúttal motiválhatja is az alapkezelőt arra, hogy jobban végezze a munkáját. ( A sikerdíjakkal kapcsolatos, 2022 januárjától életbe lépő szigorításokról itt olvashatsz.)

Milyen esetekről beszélhetünk, hogyan számítják a sikerdíjat?

Sikerdíjak feltételei között találkozhatunk olyan megoldásokkal, amikor sikerdíjat csak a kockázatmentesen elért hozam fölött kell fizetnünk. Például a befektetési alap eredménye 15% és a sikerdíj a kockázatmentesen elért hozam 20%-a. Ha például a kockázatmentes hozam (állampapír hozam) 3%, akkor az elért többletprofit 12% lesz (15%-3%), és a 12 százaléknak a 20%-ka, lesz a sikerdíj. Tehát a befektetési alap hozama 9,6% lesz a fenti példa szerint. A befektetőnek egyébként nem kell ezzel kapcsolatos számításokat elvégezni, mivel az alap nettó eszközértékét már lecsökkentik a sikerdíjjal.

A sikerdíjnak létezik olyan típusa, ahol a teljes elért hozamra vonatkozóan kell sikerdíjat fizetni, illetve találkozhatunk referencia indexhez kötött sikerdíjjal is. Például ha egy befektetési alap referencia indexe a BUX index, akkor a sikerdíjat számolhatják a BUX index hozama felett elért többlet profitra is. Több típussal találkozhatunk tehát a számlakezelés, vagyonkezelés során, érdemes pontosan utána járni, miért jár a kezelőnek a sikerdíj.

A sikerdíj mértéke abszolút hozamú befektetési alapok, hedge fundok esetében gyakori, hogy 20-30% közötti. A fentiek mellett annak is jelentősége van, hogy milyen eredmények esetén számítják fel a sikerdíjat. A nemzetközi piacokon az ún. incentive fee és a high water mark típusú sikerdíjakkal találkozunk. A befektetési alapkezelők, vagyonkezelők, hedge fundok általában ezeket a sikerdíj típusokat alkalmazzák.

Incentive Fee típusú sikerdíj

Az Incetive Fee gyakorlatilag egy ösztönző, motiváló díj az alapkezelő számára, egyfajta bónusz a jó teljesítmény után. A fent részletezett sikerdíjak is ebbe a kategóriába esnek. A külföldi piacokon a hedge fundok, regisztrált befektetési tanácsadók, számlakezelők által gyakran alkalmazott díjtétel. A lényeg tehát itt, hogy egy meghatározott eredmény elérése után díjazásban részesül a számlakezelő. Például ha 20% az incentive fee, és befektettünk 20.000 dollárt, amelyen 10%-os eredmény keletkezett, akkor a 22.000 dollár helyett, 21.600 dollár lesz a befektetésünk nettó eszközértéke.

Mi a probléma az incentive fee típusú sikerdíjakkal?

Ha visszaesés következik be a fent elért eredmények után, akkor az újabb emelkedés után ismételten sikerdíjat fogunk fizetni. Tegyük fel a fenti példában a 10%-os eredmény után visszaesés következik, például 20%-ot esik vissza a 21.600 dolláros portfoliónk. Ekkor 17.280 dollár lesz a portfoliónk értéke, és a jövőben az újabb egyenleg növekedés után ismételten sikerdíjat fogunk fizetni. Az incentive fee típusú sikerdíjnak tehát az a fő problémája, hogy nem ösztönzi a vagyon kezelőjét arra, hogy a kockázatokat kezelje, és gyakorlatilag sikerdíj szempontjából nem lesz következménye annak, ha a teljesítménye gyenge.

High-water mark típusú sikerdíj

Biztató jel, ha a befektető high-water mark típusú sikerdíjjal találkozol az abszolút hozamú befektetési alapok, hedge fundok körében. Ez ugyanis sokkal kedvezőbb a befektetőre nézve. A high-water mark típusú sikerdíj lényege, hogy az alapkezelő, vagyonkezelő csak akkor kap sikerdíjat, ha elérte a megbeszélt hozam szintet, majd ezt követően ismételten már csak akkor részesül sikerdíjban, ha az előző csúcsot, árfolyamértéket meg tudta haladni.

A high-water mark típusú sikerdíj megértéséhez álljon itt egy példa. 20.000 dollárt fektetünk be 20%-os high-water mark sikerdíj mellett. Az alapkezelő 10%-os eredményt ért el, azaz a számlánk 21.600 dollárra emelkedik. Ezt az esetet néztük meg a korábbi, fenti példában is, különbség egyelőre nincs a sikerdíj számítása között. Ugyanakkor ezt követően az alapkezelő, számlakezelő már csak akkor részesülhet sikerdíjban, ha az egyenlegünket a 21.600 dollár fölé tudja emelni.

Például 20%-ot esik az abszolút hozamú alap árfolyama, így portfoliónk 17.280 dollárra zsugorodik. Innen tehát 3800 dolláros hozamot kell az alapkezelőnek elérnie, hogy ismét 21.600 dolláros legyen az egyenlegünk. Azonban ez után a teljesítmény után nem fizetünk sikerdíjat, majd csak akkor fizetünk sikerdíjat ismét ha 21.600 dollár fölé tud emelkedni az egyenlegünk.

Hol tudjuk összehasonlítani a Magyarországon elérhető abszolút hozamú alapokat?

A bamosz.hu oldalon a felső menüsorban a Befektetési Alapok menüpont alatt a Legfrissebb adatok fül alatt válasszuk ki a Befektetési alap kategóriák szerinti listázás sorban az abszolút hozamú alapokat, lásd alábbi kép:

A szűrés után egy táblázatot kapunk közel 100 abszolút hozamú alap hozam adatairól. Itt a legfontosabb adatokat, és a múltbeli hozamokat tudjuk megtekinteni. Célszerű a 3, 5 éves múltbeli hozamokból kiindulni, mert ezeknek a szórását is le tudjuk kérdezni, így az egységi kockázatra jutó többlethozam számítását el tudjuk végezni.

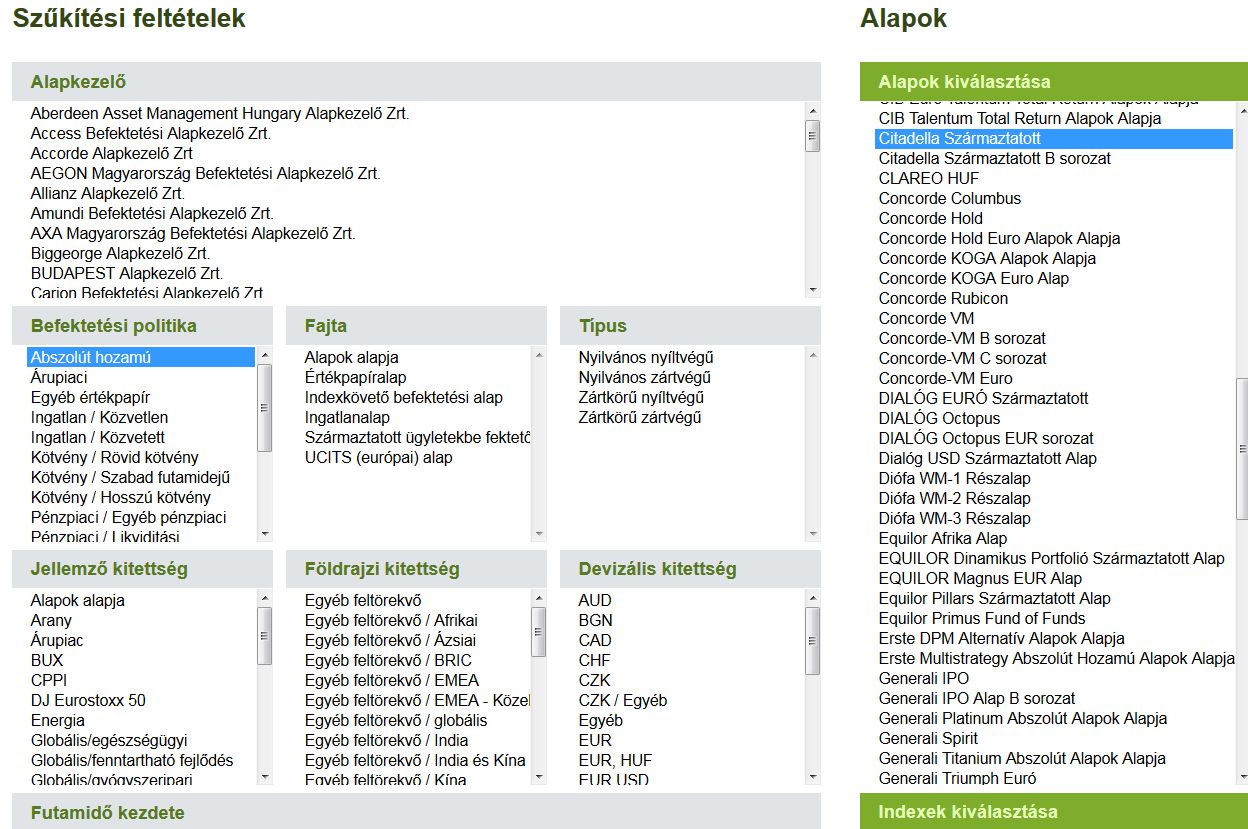

A szórás lekérdezéséhez a kiválasztott alapokat a Hozamszámláló és összehasonlító fül alatt kell lekérdeznünk. Példánkban most a Citadella származtatott, OTP Supra és Platina Pí abszolút hozamú alapokat hasonlítjuk össze. A fenti három abszolút hozamú alapot választottuk ki a táblázatból, majd a Hozamszámláló és összehasonlító lapon (http://www.bamosz.hu/hozamok-osszehasonlitasa) kiválasztjuk a három alapot.

A szűkítési feltételek az alábbiak:

- Befektetési politika: Abszolút hozamú

- Alapok kiválasztása ablak: Citadella Származtatott, OTP Supra, Platina Pí (egyszerre több alap kijelölése a Ctrl gomb lenyomva tartásával lehetséges)

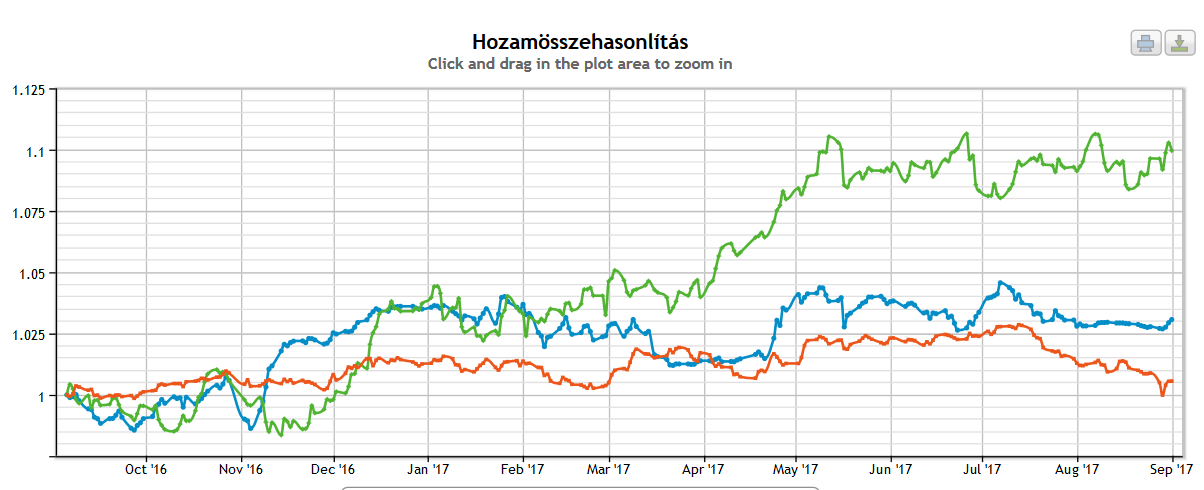

A fenti kijelölés, szűrés után kattintsunk az összehasonlítás gombra, és grafikonon is megjelenik a három abszolút hozamú alap hozama. Zöld színnel OTP Supra, piros Platina Pí, kék Citadella származtatott alap.

A grafikon alatt pedig az 1 éves és 5 éves szórás is megtalálható, így az 1 éves sharpe ráta egyszerűen kiszámolható, ha a kockázatmentesen elérhető hozamot 1,5%-nak vesszük.

Citadella abszolút hozamú befektetési alap adatai:

- 1 éves hozam 3,6%

- 1 éves szórás 5,1%

- 1 éves Sharpe mutató: (3,6%-1,5%)/5,1% =0,411

OTP Supra abszolút hozamú befektetési alap adatai:

- 1 éves hozam 9,7%

- 1 éves szórás 6,1%

- 1 éves Sharpe mutató (9,7%-1,5%)/6,1%= 1,344

Platina Pí abszolút hozamú befektetési alap adatai:

- 1 éves hozam 0,8%

- 1 éves kockázat: 2,6%

- 1 éves Sharpe mutató (0,8%-1,5%)/2,6% = -0,26

1 éves Sharpe mutató alapján az OTP Supra tekinthető a kedvezőbb befektetésnek, itt ugyanis 1% kockázatért cserébe 1,34% kockázatmentes hozam feletti hozamot kapott a befektető.

Önmagában egy éves adatokból kiindulni, döntést hozni nagy kockázattal jár. Célszerű 3 vagy 5 éves adatok alapján kiszámolni a Sharpe mutatót. 5 éves adatok a fenti 3 abszolút hozamú alap esetén

- Citadella Sharpe mutató: 1,67

- OTP Supra Sharp mutató: 0,49

- Platina Pí Sharpe mutató: 2,06

Ahogy a fenti 5 éves adatokat megvizsgáljuk látható, hogy a Platina Pí esetében lett a legjobb az eredmény, azaz 5 éves távon a kockázatmentes hozam felett egy egységnyi vállalt kockázatra 2,06% többlethozam jutott. Éves adatok alapján utolsó helyezettből azonnal első lett.

Mi történt az OTP Supra alap 5 éves Sharpe mutatójával? A fenti grafikonon nem látszik, de 2015 januárjában a svájci frank krízist követően jelentős visszaesés volt az OTP Supra abszolút hozamú alap árfolyamában, ez pedig az 5 éves szórást megnövelte és a Sharpe rátáját rontotta. Az alábbi grafikonon az elmúlt 5 évben tekinthetjük meg a három abszolút hozamú alap hozamának változását. A grafikonon az is látszik, hogy a Citadella hozama több lett 5 éves távon, viszont ezt nagyon szórás mellett érte el az alapkezelő. A Platina Pí hozama kisebb lett ugyan, de ezt kisebb kockázat mellett érte el az alapkezelő.

A fenti példából is látható, hogy nagyon rövid távú adatokból (1 éves) könnyen lehet téves következtetéseket levonni, illetve bizonyos egyedi, nagyon ritka eredmények is jelentősen torzíthatnak az egyes mutatókon. Ezért célszerű a teljes képet vizsgálni, illetve bizonyos események okait kideríteni. OTP Supra esetében ha 2010-től vizsgáljuk az adatokat, akkor a svájci frank krízist követően tapasztalhattuk a legnagyobb visszaesést, ha ezt a visszaesést nem vennék figyelembe, akkor a sharpe mutatója megelőzné a Paltina Pí sharpe mutatóját.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.