Az elmúlt években egyre népszerűbbé váltak a befektetők körében az ún. passzív indexkövető alapok. Cikkünkben ezeket az index követő alapokat, előnyeiket, esetleges hátrányaikat beszéljük meg. Kitérek arra, hogy az ismertebb indexek, mint az S&P500, vagy DAX index esetében milyen indexkövető alapokat érhetünk el. Megbeszéljük, hogy magyarországi befektetési szolgáltatóknál, bankoknál milyen költségek mellett érhetjük el az indexkövető alapokat, illetve kitekintünk a külföldi tőzsdéken elérhető indexkövető alapokra, és költségeikre. A bejegyzés második felében pedig az indexkövető befektetési alapokkal kapcsolatban egy érdekes összefüggést beszélünk meg. Nem is gondolnánk, hogy hozam tekintetében milyen eltérést okozhat, ha az indexkövető befektetési alap kapitalizáció szerinti súlyozás helyett egyenlő súlyozással alakítja ki a portfóliót. Témáink:

- Mire jó, mit jelent az indexkövető alap?

- Az aktívan kezelt, vagy a passzív indexkövető alap a jó választás?

- Hagyományos indexkövető befektetési alapok

- Indexkövető ETF alapok

- Mi a probléma az amerikai indexkövető ETF alapokkal?

- Milyen fontos különbség van az indexkövető befektetési alapok között?

- Kapitalizáció szerinti súlyozással működő indexkövető alapok eredményei

- Egyenlő súlyozással működő indexkövető befektetés alapok eredményei

- Milyen különbséget okoz a különböző súlyozás az indexekben?

Mire jó, mit jelent az indexkövető alap?

Az indexkövető kifejezés arra utal, hogy az alapkezelő egy meghatározott index árfolyamát követi, mégpedig az esetek többségében úgy, hogy az index kosarában található részvényeket megvásárolja. Például az S&P500 index esetében az alapkezelő megvásárolja az S&P500 index kosarában levő 500 társaság részvényeit abban az arányban, súllyal, ahogy az S&P500 indexben is megtalálhatóak a részvények. DAX index esetében pedig 30 vállalat található az index kosarában, így az alapkezelő ezt a 30 vállalatot, illetve részvényeit veszi. Az index követés tehát egy nagy tőkével gazdálkodó befektetési alap esetében egyszerűen, olcsón megvalósítható, míg egy kisbefektető esetében ez nem lehetséges, például nem tudunk költséghatékonyan megvásárolni 500 darab különböző részvényt kis tőkével. Az indexkövető alapok ezt a problémát tehát teljesen megoldják.

Mire utal a passzív indexkövető kifejezés? Gyakran nevezik az indexkövető alapokat passzív alapoknak, azaz az indexkövető stratégia végrehajtása tulajdonképpen csak abból áll az alapkezelő részéről, hogy pontosan az index kosara szerinti részvényeket veszi meg. Tehát nincs alul, vagy felülsúlyozás különböző mutatók, fundamentumok alapján, nincs aktív alapkezelés. A fentiek alapján tehát az indexkövető alapok ún. passzív alapok, míg ezzel szemben azok az alapok találhatók, ahol a portfólió kialakításába az alapkezelő beleszól, ezek az aktívan kezelt alapok.

Az aktívan kezelt, vagy a passzív indexkövető alap a jó választás?

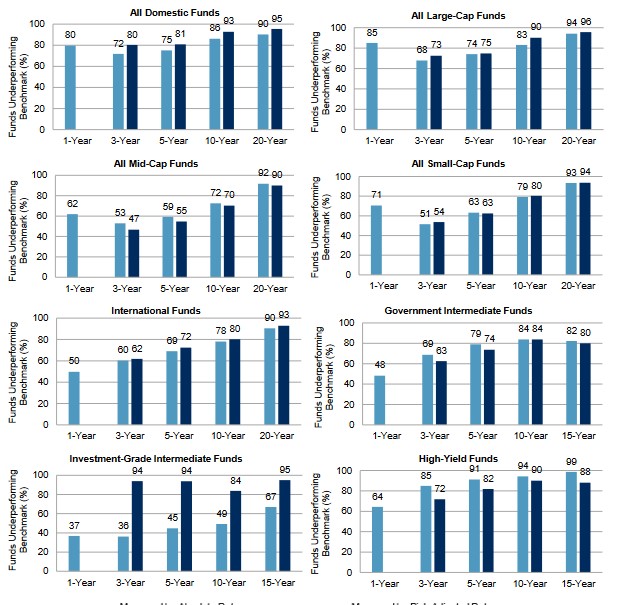

A kérdésre nehéz egyértelmű választ adni. Fontos különbség, hogy általában az aktívan kezelt alapok alapkezelési díja magasabb, ugyanakkor megvan annak az esélye, hogy az alapkezelő megverje, felülmúlja a piacot a szakértelmét hozzáadva. Ugyanakkor számos olyan aktívan kezelt alapot találunk, ahol az alapkezelő hosszú évek alatt nem volt képes az referencia indexet felülmúlni, akár csak megközelíteni az alapkezelő. Emiatt a befektetőt duplán veszítettek, ugyanis nemcsak a referencia indexet múlta alul az alapkezelő, hanem magas alapkezelési díjat is kellett az ügyfeleknek fizetni. Ahogy az alábbi grafikonon látható, 10-20 éves hozamokat vizsgálva az aktívan kezelt alapok 85-95 százaléka nem képes megverni a tőzsdeindexet.

Forrás: SPIVA US Scrocard

1) Hagyományos indexkövető befektetési alapok

A magyar kereskedelmi bankoknál értékpapír számlára vásárolható indexkövető alapok előnye, hogy egyszerűen elérhetők, egyetlen értékpapírszámla szükséges hozzá. Az adózása is egyszerű a kereskedelmi bankoknál vásárolt alapoknak, mivel a kamatadó hatálya alá tartozik (lásd befektetési alapok adózása). Az indexkövető befektetési alapok további előnye, hogy az alapkezelési díjak alacsonyabbak, mint a hagyományos aktívan kezelt alapok alapkezelési díjai. Ide kattintva letölthetjük a Magyarországon forgalmazott befektetési alapok fontosabb paramétereit, alapkezelési díjat, illetve az összes költséget szemléltető TER mutatót is. Az alábbiak lennének az indexkövető alapok.

| Alapkezelő megnevezése |

TER |

|

Allianz |

1,72% |

|

CIB |

2,55% |

|

Erste |

1,06% |

|

K&H |

1,99% |

|

OTP |

0,59% |

|

Pioneer |

2,22% |

|

Pioneer |

0,92% |

A fenti adatok régebbiek, így csak tájékoztató jelleggel használjuk. Várhatóan az új adatok is felkerülnek az MNB honlapjára, illetve időközben már több indexkövető alap is megjelent a magyar szolgáltatók választékában. A fenti TER-mutató mutatja az alapkezeléssel összefüggő költségeket, ebben már az éves alapkezelési díj is benne van. Tehát évente hozzávetőlegesen ekkora költsége van az alapkezelésnek. Itt azért az 1%, illetve 2% feletti TER magasnak mondható, mivel passzív alapkezelésről van szó. A fentieknél a passzív indexkövető ETF alapok még alacsonyabb díjak mellett érhetők el.

2) Indexkövető ETF alapok

Az ETF gyakorlatilag egy tőzsdén kereskedett befektetési alap ( ETF-alapokról részletesen itt). Ne keverjük össze a zártvégű befektetési alapokkal. Bár azokkal is a tőzsdén kereskednek azonban az alapkezelő nincs jelen a zártvégű befektetési jegy ajánlati könyvében, így akár illikvid befektetési jegyekkel is találkozhatunk. Az indexkövető ETF gyakorlatilag részvényként kereskedhető, és a befektetők pénze ténylegesen az index kosarában szereplő részvények megvásárlására fordítódik. A részvények utáni osztalékot is megkapják az ETF alap befektetői. Az indexkövető ETF alapok legalacsonyabb alapkezelési díjjal működnek, tehát általában a hagyományos indexkövető befektetési alapokat is megverik költségekben. Az 1 százalékos alapkezelési díj fölötti indexkövető ETF ritkának, és drágának számít, jellemzően 0,1-0,5%-os az alapkezelés díj.

Az indexkövető ETF alapok hátránya, hogy nagyobb szaktudást igényelnek a hagyományos befektetési alapokhoz képest. Ezeket ugyanis a külföldi tőzsdéken lehet megvásárolni. A költségekben mutatkozó különbségek miatt azonban nem árt ha ismereteket szerzünk az indexkövető ETF alapok megvásárlásához. Az alábbi hivatkozáson az európai részvénypiacokra vonatkozó indexkövető ETF alapokat tekinthetjük meg: ETF kereső alkalmazások.

Indexkövető ETF alapok az európai tőzsdéken

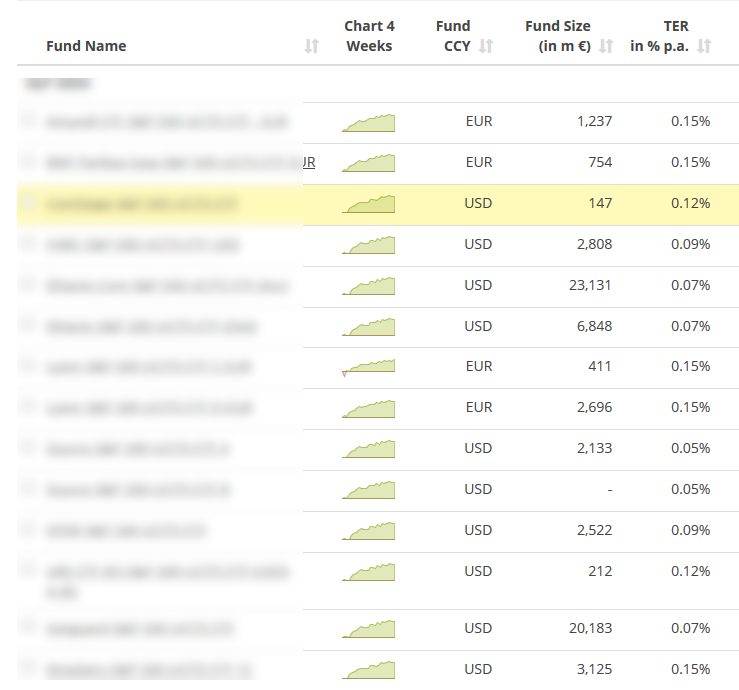

A justetf.com (lásd itt) ETF keresővel megtekinthetjük a fontosabb index követő ETF alapokat. Ha tehát indexkövető ETF alapokat keresünk, akkor a fenti weboldal keresőjében a Matching indices alatt állítsuk be, hogy melyik indexkövető ETF alapokra vagyunk kíváncsiak. Az alábbi képen az európai tőzsdéken megvásárolható amerikai részvénypiacot követő ETF alapok listája látható:

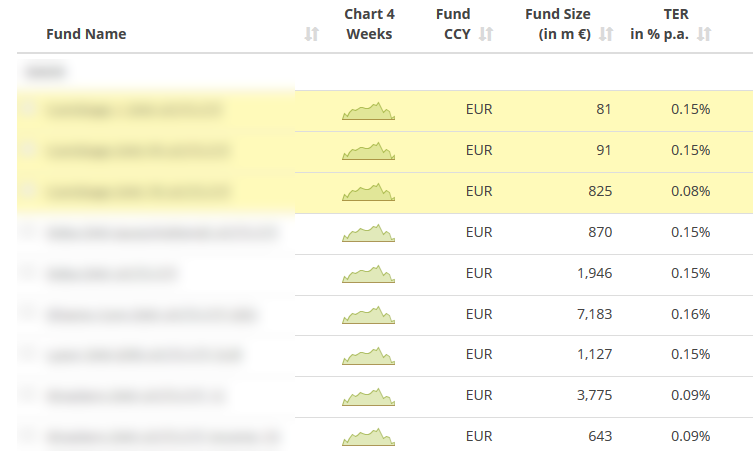

A fenti képen a TER oszlopban találjuk az alapkezelés költségeit. Látható, hogy 0,05%-0,15% közötti alapkezelési díjakkal jelentősen olcsóbbak a hagyományos befektetési alapoknál. Az alábbi képen pedig a német részvénypiacot követő ETF alapok listája látható:

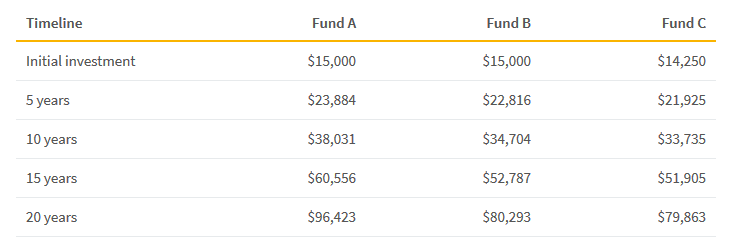

Az európai tőzsdéken történő ETF vásárlás adózási, osztalék fizetési szempontból lehet előnyös a befektető számára, ugyanakkor az amerikai tőzsdéken is számos indexkövető ETF alapot elérhetünk. Ehhez viszont az etfdb.com ETF keresőjét célszerű használnunk. A fentiekből látható, hogy az indexkövető ETF alapok népszerűsége nem véletlen, ugyanis alacsony az alapkezelési díj. Az alapkezelési díj hosszútávon viszont jelentős költség tétel. Szemléltetésképpen tekintsük át az alábbi példát. Az alábbi példában három befektetési alapot fogunk összehasonlítani, az alábbi paraméterekkel:

- "A" befektetési alap: éves alapkezelési díj 0,25%, tipikusan egy indexkövető ETF alap

- "B" befektetési alap: éves alapkezelési díj 1,25%, indexkövető hagyományos befektetési alap

- "C" befektetési alap: 5%-os vételi jutalék, és 1%-os éves alapkezelési díj, hagyományos befektetési alap

A vizsgálat során 15 ezer dollárt fektettünk be, és feltételezzük, hogy minden évben 10% hozamot érnek el az alapok (tehát a teljesítményük ugyanaz).

A fenti képen láthatjuk, hogy az egyes alaptípusoknál (Fund A, Fund B, Fund C oszlopok), hogyan változott az eredmény az eltelt évek függvényében. A fund C oszlopban láthatjuk, hogy a "C" befektetési alap 14.250 dollárral indul, mivel itt 5%-os vételi jutalékkal csökkent a befektetett összeg. A táblázat utolsó sora a 20-dik évet mutatja. ekkor az "A" befektetési alap egyenlege 96,423 dollár, a "B" befektetési alap egyenlege 80,293 dollár, a "C" befektetési alap egyenlege 79,863 dollár.

Milyen fontos különbség van az indexkövető befektetési alapok között?

Mielőtt a részleteket megbeszéljük, röviden tekintsük át az indexkövető befektetési alapok működését. Ezeknél a befektetési alapoknál az alapkezelőnek az a célja, hogy egy meghatározott index kosarát pontosan leképezze. Tehát, ellentétben egy hagyományos részvényalappal, itt nem cél a piac felülmúlása, itt a cél a piac pontos követése. Ez tulajdonképpen egy passzív befektetői stratégia, mely azon alapul, hogy az aktív alapkezeléssel az esetek többségében nem sikerül a felülteljesítés, inkább alulteljesít az alapkezelő. Ezzel pedig rosszul jár a befektető, főleg, ha ehhez még a magasabb alapkezelési díjat is hozzávesszük. Bejegyzésünknek nem célja az aktív és passzív befektetési alapkezelés összevetése, a témáról bővebben itt beszéltünk.

Térjünk tehát oda vissza, hogy az indexkövető befektetési alapok célja a piac, azaz a tőzsdeindex pontos követése. Ezt úgy viszik véghez az indexkövető alap kezelői, hogy az ügyfelek pénzén megvásárolják a tőzsdeindexben szereplő társaságokat. Ha például a DAX indexet követő befektetési alapról van szó, akkor 30 társaság részvényeit vásárolja meg az alapkezelő, az S&P500 index esetében 500 különböző társaság részvényét veszi az alapkezelő, a Nasdaq 100 index esetében 100 társaság részvényeit vásárolja meg az alapkezelő.

Ezek után már csak az a kérdés, hogy milyen súlyozás mellett vásárolja meg az alapkezelő ezeket a részvényeket. Ugyanis súlyozás, eszköz allokáció szerint két fajta indexkövető alapot különíthetünk el, ezek az alábbiak:

- kapitalizáció szerinti súlyozás, ez az ún. cap-weighted indexkövető alap

- egyenlő súlyozás, azaz equal-weighted indexkövető alap

Először azt gondoltam, hogy jelentős eltérés nem lesz hozamban a két súlyozási mód között, azonban ahogy, majd a lenti ábrákon is láthatod, jelentős eltérés alakul ki hozamban. Mielőtt azonban erre rátérünk, néhány mondatban beszéljük meg, mit jelent ez a két eszköz allokációs módszer.

1) Kapitalizáció szerinti súlyozással működő indexkövető alapok

Az indexkövető befektetési alapok többsége kapitalizáció szerinti súlyozással alakítja ki a portfóliót. Ez tehát azt jelenti, hogy az index kosarát pontosan másolja, ugyanis a legtöbb tőzsdeindex (egyetlen kivételt tudok mondani a Dow Jones Industrial Avarage) kapitalizáció szerinti súlyozású.

Tehát nem csak azt nézik, hogy milyen részvények vannak az indexben, hanem azt is nézik, hogy milyen súllyal számít egy társaság az index értékének számításában. Ha egy társaságnak nagyobb a mérete, azaz a kapitalizációja nagyobb, akkor jobban beleszámít az index értékébe. Egy egyszerűsített példán megmagyarázom, hogy ez mit jelent. Tegyük fel XY tőzsdeindex 5 társaság részvény árfolyamát szemlélteti. A társaságok piaci mérete és az indexben, illetve az indexkövető alap portfóliójában a súlyozása az alábbiak szerint alakul:

|

Társaság neve |

Mérete |

Súly |

|

A |

2 milliárd dollár |

2/18, azaz 11,1% |

|

B |

2 milliárd dollár |

2/18, azaz 11,1% |

|

C |

4 milliárd dollár |

4/18, azaz 22,2% |

|

D |

4 milliárd dollár |

4/18, azaz 22,2% |

|

E |

6 milliárd dollár |

6/18, azaz 33,2% |

|

Összesen: |

18 milliárd dollár |

18/18, azaz 100% |

Jól látható tehát a fenti példa alapján, hogy ha egy társaság kapitalizációja nagyobb, akkor a portfólióban is nagyobb arányban kerül. A példában az E társaság piaci mérete 6 milliárd dollár, ami azt jelenti, hogy 33%-ban kerül a portfólióba ez a részvény. Egyébként itt a lényeg, azaz minél nagyobb egy társaság, annál nagyobb lesz a súlya a portfólióban, és minél nagyobb egy társaság, a növekedési lehetőségek annál kisebbek lesznek. Ezért lesz tehát jelentős eltérés a kapitalizáció súlyozású és az egyenlő súlyokat használó indexkövető alapok között. De ne rohanjunk annyira előre, nézzük meg az egyenlő súlyozású esetet.

2) Egyenlő súlyozással működő indexkövető befektetés alapok

Ebben az esetben az alapkezelő figyelembe veszi, hogy milyen részvények vannak az indexben, azok árfolyamát követi az indexkövető alap, de a súlyozásban nem veszik figyelembe a kapitalizációt. Azaz egyenlő arányban vásárol részvényeket. Például egy DAX index esetén, mivel 30 társaságból áll az index, így mindegyik társaságból 3,3%-ot vásárol a befektetői vagyonon. Egy S&P500 index esetén mindegyik társaság részvényéből 1/500, azaz 0,2%-ot vásárol. A valóságban a nagyobb társaságok( Microsoft, Apple, Amazon, Facebook) 1-3%-os súllyal szerepelnek az S&P500 indexben, de ezekből is csak 0,2%-ot vásárol az indexkövető alap. Kapitalizáció súlyozás esetén pedig 1-3% közötti súllyal venné meg ezeket a részvényeket. A saját, egyszerűsített példámon össze is vethetjük, hogy milyen különbség lesz a portfólióban.

|

Társaság neve |

Egyenlő arányú súlyozás |

Kapitalizáció szerinti súly |

|

A |

20% |

11,1% |

|

B |

20% |

11,1% |

|

C |

20% |

22,2% |

|

D |

20% |

22,2% |

|

E |

20% |

33,2% |

|

Összesen: |

100% |

100% |

Azt láthatjuk, hogy kapitalizáció szerinti súlyozás esetén a kisebb méretű társaságok alulsúlyozásra, míg a nagyobb méretű társaságok felülsúlyozásra kerülnek. Ebből pedig már látható, hogy miért lehet jobb hozama az egyenlő arányú súlyozásnak. Ugyanis a kapitalizáció szerinti súlyozás alulsúlyozza a kisebb társaságokat, pedig azok növekedési lehetőségei jobbak, azaz nagyobb hozamot érhetünk el. Ezt a problémát egyébként "large cap bias"-nek nevezzük, és nem csak az indexkövető befektetési alapok, hanem egy részvény portfólió kialakítása esetén is problémát jelenthet. A fentiek után nézzük meg, milyen különbség van a hozamban.

Milyen különbséget okoz a különböző súlyozás az indexekben?

Az alábbi példán egy hosszútávú esetet láthatunk a Wilshire 5000 indexre, amely gyakorlatilag az Egyesült Államok tőzsdéin kereskedett (amerikai székhelyű) társaságok részvényeit tartalmazza. Az indexben kb. 3500 társaság részvénye található. Az adatokat a http://wilshire.com/indexcalculator/ oldalról tölthetjük le, és lehetőségünk van arra, hogy a kapitalizáció súlyozás mellett, egyenlő arányú súlyozással is letöltsük az adatokat. Az alábbi képen láthatjuk az eltérést, a narancssárga görbe az egyenlő súlyozású portfóliót mutatja.

Mielőtt azt gondoljuk, megtaláltuk a befektetések Szent Grálját, néhány dologra emlékezzünk. Az alábbi képen 50 évet látunk, és ilyen hosszútávon kisebb hozam különbség is felnagyítódik, akár évi 1-2%-os felülteljesítés is. Másrészt indexeket hasonlítottunk össze, indexekbe pedig nem lehet befektetni, azaz az indexkövető befektetési termékeknek, befektetési alapoknak költsége is van. Nézzük meg konkrét termékeken az összehasonlítást.

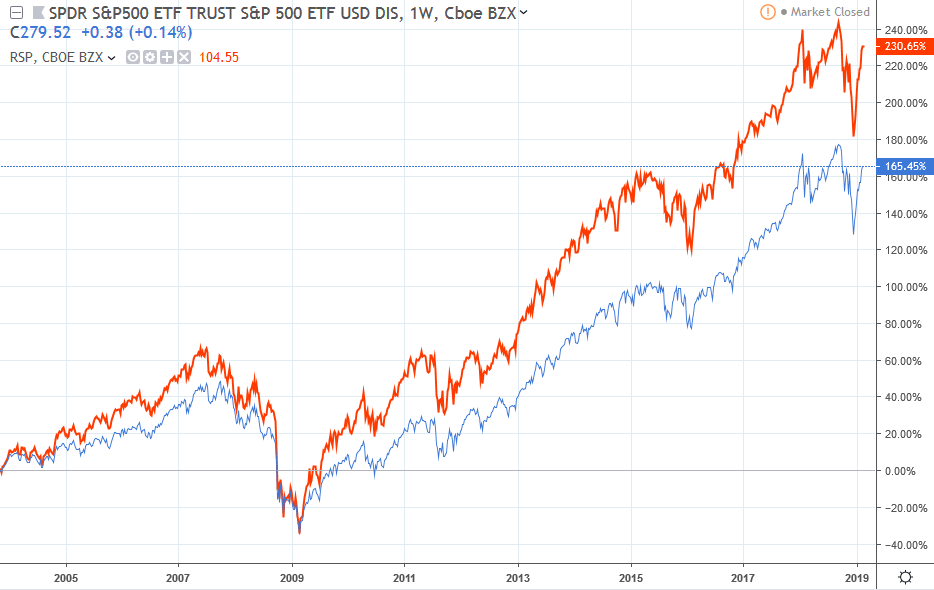

Az alábbi példákon keresztül megnézheted, hogy az eltérő súlyozás hogyan hat az elérhető hozamra. Az első képen kék görbével az 500 legnagyobb amerikai társaság részvényeibe kapitalizáció szerinti súlyozással fektető ETF alapot látod. A piros görbe pedig az egyenlő arányú súlyozású változata.

Egyenlő súlyozás esetén a 10 legnagyobb társaság 2,69 százalékkal szerepel a portfólióban. A kapitalizáció szerinti súlyozásnál a 10 legnagyobb társaság a portfólió 20,5%-át teszi ki. Jelentős különbséget tapasztalhatunk tehát. A fenti képen 15 éves befektetési időtávon 65% a különbség az elért hozamban az egyenlő súlyozás javára.

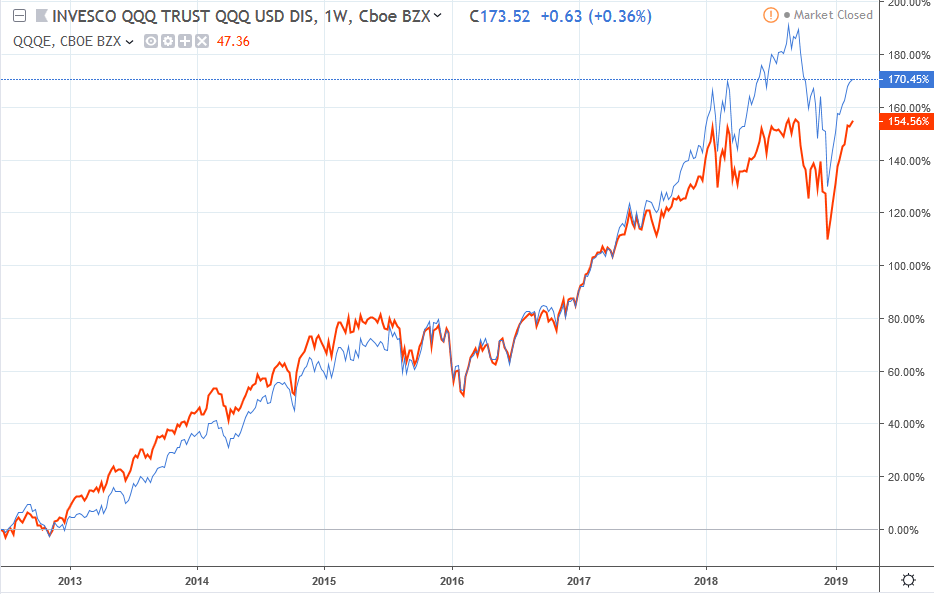

Az ellenpélda a fentiekre a Nasdaq tőzsdeindex. Az alábbi képen kék színnel egy ilyen ETF (kapitalizáció súlyozás) alap, narancs színnel pedig egy másik ETF alap árfolyama követhető, ahol már egyenlő súlyozással alakították ki a portfóliót. Ez utóbbi befektetési alap 2012-től érhető el, tehát csak rövid távon vizsgálhatjuk. Itt látható, hogy 2018 óta alulteljesít az egyenlő súlyozású befektetési alap. Ennek részben egyedi okai is vannak. A technológiai szektorban a nagy cégek nagyot növekedtek, de hosszútávon kérdéses, hogy ez fenntartható. Mindenesetre majd egy 5-10 év távlatában derülhet ki, hogy igaz-e a fenti felvetésem. Ha igen, akkor az egyenlő súlyozású befektetési alap felül fog teljesíteni.

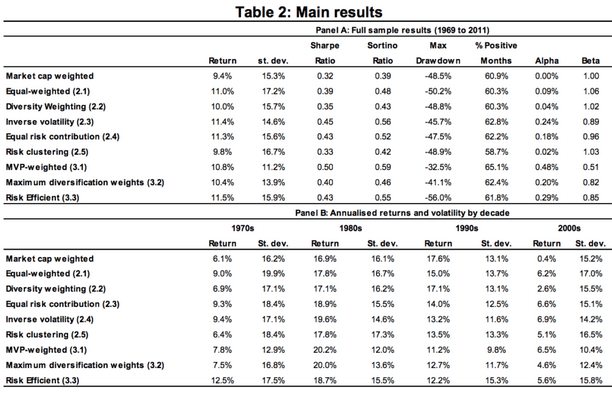

Az 500 legnagyobb amerikai társaság vonatkozásában egyébként a fentieket részletesen kutatták a fenti problémát. Egy 1969-2011 közötti vizsgálat eredményét látjuk az alábbi képen.

(forrás: http://www.etfstream.com)

A fenti táblázat market cap weighted (kapitaliáció súlyozás) és equal-weighted (egyenlő súlyozás) sorait érdemes megnézned. Az évesített hozam nagyobb az egyenlő súlyozásnál (11%), de a szórás (st.dev) is nagyobb, azaz a kockázat is nagyobb. Ugyanakkor az egységnyi kockázatra vetített többlethozam is nagyobb (sharpe ráta 0,39). Tehát, bár nagyobb kockázatot kell vállalnunk, de a kockázatért cserébe nagyobb hozamot kapunk. Sajnos a maximális visszaesés is nagyobb (-50,2%). A táblázat második felében az eredményeket lebontva is látjuk évtizedenként.

Az egyenlő súlyozású portfólió esetén a kisebb társaságok nincsenek alulsúlyozva, márpedig ezeknek a növekedési lehetőségeik jobbak. A nagyobb cégek előbb utóbb korlátokban ütköznek, lassabban, nehezebben tudnak növekedni. Ez pedig a profitnövekedésre is hatással van, így pedig a részvényárfolyamuk sem fog drasztikusan emelkedni. Ráadásul az egyenlő súlyozású befektetési alapokba folyamatos rebalance van beépítve, melynek pedig jótékony hatása lehet a befektetésre, részletek erről itt. Ahogy fentebb már említettem, nem találtuk meg a befektetések Szent Grálját, hiszen a kockázat növekszik, a maximális visszaesés növekedhet. Ráadásul az egyenlő súlyozás folyamatos portfólió újrarendezést (rebalance) igényel, melynek a költségei nagyok, így ez az alapkezelési díjakban is megmutatkozhat. Az ETF alapok világában ez azt jelenti, hogy az alapkezelési díjak duplázódnak. Például az S&P500 indexkövető ETF (kapitalizáció súlyozású) esetében találunk olyan befektetési alapot, melynek 0,1-0,2% az éves alapkezelési díja. Ugyanez egyenlő súlyozás esetén inkább 0,4-0,5%-os alapkezelési díjjal érhető el. A magyar kereskedelmi bankok kínálatában egyébként hagyományos befektetési alap formájában nagyrészt a BUX indexet követő befektetési alapok érhetők el 1-2,5%-os éves TER mutató mellett.

John C Bogle 8 szabálya az indexkövető stratégiához

Az indexkövető stratégiák népszerűvé válása John C. Bogle-nek köszönhető, aki a Vanguard Group alapkezelő alapítója. Az alapító John C. Bolge hozta létre az első index követő befektetési alapot, mely alacsony költségei miatt vált népszerűvé. Az index követő stratégia ismertté, népszerűvé válása tehát nagyban köszönhető Boglenek, aki gyakori szereplője volt befektetői műsoroknak, interjúknak, és gyakran osztotta meg elképzeléseit az index követő stratégiákkal kapcsolatban. Az alábbiak lennének a legfontosabb szabályai Boglenek az indexkövető stratégiával kapcsolatban.

- 1. szabály: alacsony költségű alapokba fektessük a pénzünket.

- 2. szabály: alaposan gondoljuk át a kezelt alapok plusz költségeit.

- 3. szabály: ne zavarjon meg az alap múltbeli teljesítménye, azaz ne ez legyen a kiválasztási szempont.

- 4. szabály: a kockázat meghatározásához használjuk a múltbeli adatokat (standard deviation, sharpe ráta, sortino ráta, Ulcer index mutatók erre használhatók.

- 5. szabály: óvakodjunk a sztár alapkezelőktől.

- 6. szabály: legyünk tekintettel a befektetési alap, ETF alap által kezelt vagyon méretére. Például túlságosan kis nettó eszközértékű alap esetén likviditási problémák merülhetnek fel, illetve akár az alap megszűnését is eredményezheti az alacsony nettó eszközérték.

- 7. szabály: ne vásároljunk túl sok fajta befektetési alapot.

- 8. szabály: alakítsuk ki a portfóliónkat és tartsuk sokáig.

ETF vásárlás alapjai

A videóban az ETF befektetés alapjaival foglalkozunk. Többek között az alábbi témákról lesz szó:

- Megbeszéljük az ETF, ETN, ETC termékek jelentését.

- Megnézzük, hol lehet elérni ezeket a termékeket.

- Arra is kitérünk, hogy mi a különbség a hagyományos befektetési alap és az ETF alap között.

- Szó lesz az ETF alapok költségeiről.

- Hol találjuk az európai tőzsdéken elérhető 1400 ETF alapot.

- Hogyan vásárolható meg az ETF alap.

- Milyen adózási tudnivalókat tartsunk szem előtt..

- ETF alapok típusaival kapcsolatos tudnivalók.

- Tőkeáttétes ETF-ekkel kapcsolatos problémák.

- Hedged és unhedged típusú ETF-ek.

- Nyereséget felhalmozó és nyereséget kifizető ETF-ek és az adózás.

Az előadás folytatása:

Kapcsolódó előadás:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.