Benjamin Graham, akit a ma ismert és használt részvényértékelési módszerek megalapozójának, az értékalapú befektetés atyjának tekintünk, életének egyik utolsó interjújában arra utalt, hogy az értékalapú befektetés már nem működik. Bejegyzésünkben körbejárjuk ezt a témát, azaz miért mondhatta azt Graham, hogy az értékalapú befektetés nem vezet eredményre, miért állt át a hatékony piacok elméletének támogatására, később milyen vizsgálatok cáfolják meg Graham véleményét, és végül milyen következtetéseket vonhatunk le a fentiekből. Témáink:

- Kicsoda Benjamin Graham?

- Miért nem működik az értékalapú befektetés Graham szerint?

- Miért fordult Graham a hatékony piacok felé?

- Vajon igaza van Grahamnak?

- Graham legfontosabb tanácsa

- Szaktudás vagy szerencse van az értékalapú befektetés mögött?

- Graham simple value módszere most is működik?

- 35 éves visszatekintés a simple value módszer szabályai, eredményei

- A value ciklikussága miatt a létezése megkérdőjeleződött

- Miért, mikor teljesíthetnek felül az értékalapú módszerek?

- Az eredményeket eltorzítja a saját részvény-visszavásárlás, és a könyvelési technikák

- Ma már nincs meg az érték a value-cégekben

- Miért vezetnek félre az immateriális javak (intangible assets)?

- Hogyan korrigálható az értékalapú részvényvásárlás hibája?

Kicsoda Benjamin Graham?

Benjamin Grahamm munkatársával David Dodd segítségével alapozta meg a részvényelemzés mai is használt módszereit és az értékalapú befektetés módszerei is Graham elveit követik. Graham legelső könyvét a Security Analysis, magyarul Értékpapír-elemzés című tankönyve 1934-ben került kiadásra, mellyel megalapozta a részvényelemzés, fundamentális elemzés módszereit. Graham további munkája a The Interpetation of Financial Stataments, majd pedig a magyarul is megjelent Intelligens Befektető című könyve (első angol nyelvű kiadás 1949-ben volt), mely kifejezetten az egyéni, hétköznapi befektetőknek szól.

Graham munkáit megelőző időszakban a brókercégek, elemzőházak nagyrészt tippek, hírek alapján értékelték a tőzsdei társaságokat, és a mai fundamentális elemzés módszerei gyakorlatilag a Security Analysis című könyvben leírtak alapulnak. Graham emellett kiváló befektető is volt, és éveken keresztül felülteljesítette az S&P500 indexet. Képes volt évi 20%-os hozamot realizálni 1936-1956 közötti időszakon (S&P5000 index évesített hozama 12% volt ezen időszakon).

A magyar befektetők vélhetően egyébként Warren Buffett könyveiből, megszólalásaiból ismerhetik Benjamin Grahamet, hiszen Buffett rendszeresen hivatkozik Grahamra, Graham tanítványának tartja magát, másrészt Buffett módszerei teljes mértékben Graham elvein alapulnak. A Buffett mellett további értékalapú befektetőket is megemlíthetünk kiemelkedő teljesítménnyel:

- Walter J. Schloss (1956-1984 között, az 500 legnagyobb amerikai vállalat, azaz S&P500 index hozama évi 8,4% volt, ezalatt Schloss eredménye évi 21%), bővebben.

- Tom Knapp (1968-1973 között, az S&P500 index évi 7%-os hozama helyett, évi 20%-os hozam).

- Warren Buffet (1965-2006 között az S&P500 index évi 9%-os hozama helyett évi 21%-os eredmény), bővebben.

- Charles T. Munger (1962-1975 között S&P500 index évi 5%-os hozama helyett 19,8 %-os hozam).

Miért nem működik az értékalapú befektetés Graham szerint?

Graham 82 évesen, életének utolsó évében adott egy interjút a Financial Analyst Journal lapnak, 40 évvel azután, hogy megjelent a Security Analysis könyve. Az interjúban a következőket mondja Graham:

„I am no longer an advocate of elaborate techniques of security analysis in order to find superior value opportunities. This was a rewarding activity, say, 40 years ago, when our textbook “Graham and Dodd” was first published; but the situation has changed a great deal since then. In the old days any well-trained security analyst could do a good professional job of selecting undervalued issues through detailed studies; but in the light of the enormous amount of research now being carried on, I doubt whether in most cases such extensive efforts will generate sufficiently superior selections to justify their cost. To that very limited extent I’m on the side of the “efficient market” school of thought now generally accepted by the professors.”

Az idézet lényege, hogy Graham nem tud már teljes mértékben kiállni az értékalapú elemzés, és az azon alapuló részvénykiválasztás mellett. Szerinte ez egy olyan módszer volt, mely működött akkor, amikor kiadták könyvüket, 40 évvel ezelőtt, de azóta sok minden megváltozott. Régen, akik megtanulták a módszereket, könnyedén találhattak alulárazott társaságokat, ugyanakkor ma már a hihetetlen mennyiségű kutatás, tanulmány mellett kétséges, hogy ez eredményeket, többlethozamot hoz. Végül Graham megjegyzi, hogy korlátozottan, de a hatékony piacok elméletének pártján áll.

Miért fordult Graham a hatékony piacok felé?

Tartsuk szem előtt, hogy az 1970-es években a hatékony piacok elmélete egy korszerű, cáfolhatatlan elméletnek számított, és olyan kiváló közgazdászok álltak mögötte, mint Eugene Fama, Burton Malkiel. Ugyanakkor a hatékony piacok elmélete mögött még nem voltak erős bizonyítékok, tekintettel arra, hogy számítási kapacitás és digitális adatok sem álltak rendelkezésre. Abban az időben azonban nagyon kevesen kérdőjelezték meg a hatékony piacok elméletét, márpedig az elméletet képviselő közgazdászok nem ismerték el Graham módszereit, és az értékalapú befektetők sikereire más magyarázatuk volt.

Az egyik magyarázat, hogy az értékalapú befektetők szerencsések voltak, azaz ha van sok százezer befektető, akkor teljesen törvényszerű, hogy lesznek sikeresek, de a sikerük mögött a véletlen van, és nem a szaktudás. Ezt az álláspontot kifejtettük már korábban:

- Eugen Fama véleménye Buffett teljesítményéről: Eugen Fama véleménye Warren Buffett sikereiről

- Buffett válasza az értékalapú befektetőket érő kritikára: Warren Buffett és a 225 millió orangután

A másik lehetséges magyarázat, hogy az értékalapú befektetők módszereivel kockázatosabb részvényeket választunk ki, és ez okozza a nagyobb hozamot. A hatékony piacok elmélete ugyanis nem zárja ki azt, hogy a piacinál nagyobb hozamunk legyen. A többlethozam lehetőségét zárja ki, azaz ugyanakkora kockázat mellett nem lehet tartósan nagyobb hozamunk a tőzsdeindex hozamánál.

Vélhetően tehát Grahamra véleményére hatással voltak a fenti „támadások” is a hatékony piacok elméletét követő közgazdászok irányából. Ugyanakkor a jövő tartogatott meglepetéseket az értékalapú befektetők számára, melyet sajnos már Graham nem érhetett meg.

Vajon igaza van Grahamnak?

Az 1980-as évek végére egyre több korszerű statisztikai vizsgálat elvégzésére volt lehetőség, és szépen sorban olyan összefüggéseket fedeztek fel a közgazdászok, melyek statisztikailag szignifikánsak (azaz kizárható, hogy a véletlen műve), ellentmondanak a hatékony piacoknak, és kapcsolatban vannak Graham szabályaival. Elsőként 1993-ban emelték be a tőkepiaci árfolyamok modelljébe a P/B mutatót, azaz azt az összefüggést, hogy az értékalapon olcsó részvények felülteljesítik az értékalapon drága részvényeket.

Nem térnék ki most részleteiben a hatékony piacok elméletére, mivel korábban már megtettük itt és itt, de röviden arról beszéljünk, hogy a közgazdászok szerint egy részvény, vagy egy portfólió hozama felbontható a kockázatmentes kamatra, a befektetés béta tényezőjére, és a részvénypiaci kockázati prémiumra. Ez az ún. CAPM modell volt, melynek eredeti képlete (azóta már megváltozott) az alábbi:

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

Tehát bármely részvény hozama a fenti tényezőkre bontható, eszerint pedig ha egy portfólió hozama nagyobb lett (lásd értékalapú befektetők), akkor itt mindössze arról lehet szó, hogy a kockázat megnövekedett, azaz a részvények béta tényezője nagyobb. A probléma azonban az, ahogy később kiderült, hogy az értékalapú befektetők által kiválasztott részvények nem kockázatosabbak, azaz alacsony a béta tényezője az általuk kiválasztott részvényeknek, ami így önmagában elég nagy problémát jelent, hiszen a CAPM modellel nem lehet leírni a várható hozamukat.

Ez pedig azt eredményezi, hogy az eredeti CAPM modell hibás, azaz ki kell egészíteni, és ez meg is történt 1993-ban, amikor Eugen Fama és munkatársa Kenneth French kiegészítették a CAPM modellt a value hatással és a size effektussal (ezzel most nem foglalkozunk, de beszéltünk róla). Ennek eredményeképpen egy portfólió, részvény várható értékére az alábbi tényezők lesznek hatással:

ERi=Rf+βi(ERm−Rf)+SMB+HML

A képletből a fentebb nem tárgyalt faktorok:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

Majd 2015-ig kell várni, amíg az ún. jövedelmezőségi prémium is bekerüljön a modellbe, azaz a jövedelmezőbb társaságok jövőbeni hozama magasabb, mint a kevésbé jövedelmező társaságok jövőbeni hozama. Ezzel pedig eljutottunk oda, hogy az értékalapú befektetők által hangsúlyozott újabb tényezőről bizonyították be, hogy használata többlethozamot eredményez a jövőben. A jövedelmezőségi prémium olyan erősen, és megbízhatóan mutatható ki, hogy végül Eugene Fama és Kenneth French ismét kénytelen volt módosítani a CAPM modellen, így lett a kezdeti egy tényezőből, három, végül pedig öt:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

SMB, size prémium, lásd itt.

HML, value prémium, lásd itt.

RMW, jövedelmezőségi prémium, lásd itt.

CMA, tulajdonképpen az asset growth hatás.

Ezekkel gyakorlatilag eljutottunk oda, hogy léteznek azok az összefüggések, melyeket Graham és az értékalapú befektetők használnak, ugyanakkor azt is látni kell, hogy ezek az összefüggések nem örökérvényűek.

Graham legfontosabb tanácsa

Jason Zweignek köszönhetően elolvashatjuk a leiratát Graham egyik 1963-as beszédének. Ebben az alábbiakat mondja Graham:

„Unfortunately in this kind of work, where you are trying to determine relationships based upon past behavior, the almost invariable experience is that by the time you have had a long enough period to give you sufficient confidence in your form of measurement, just then new conditions supersede and the measurement is no longer dependable for the future.”

Az idézett rész szerint, az olyan munkáknál, módszereknél, ahol a múltbeli összefüggésekre alapozva hozunk döntést, jellemzően azzal kell szembesülnünk, hogy mire elengedő adatunk lesz a módszer megbízhatóságával kapcsolatban, addigra az új feltételek miatt a módszer nem lesz alkalmazható a jövőre nézve.

Graham ezzel arra világít rá, hogy a részvénypiacon nincsenek örök érvényű szabályok, nincs olyan értelemben vett szabályszerűség, mint a fizikában a gravitációs erő. Változik a gazdasági környezet, a cégek finanszírozása, struktúrája, a monetáris politika, eltéréseket tapasztalhatunk konjunktúrák, recessziók alatti összefüggésekben, és a fenti változások azt is eredményezik, hogy az összefüggések megváltoznak.

A fentiek igazak az értékalapú befektetésre is. Gondolok itt arra, hogy az elmúlt 10 évben alulteljesítettek ezek a módszerek. Ugyanakkor arra is ügyelnünk kell, hogy a múltban is voltak rövidebb, hosszabb időszakok, amikor az értékalapú módszerek alulteljesítettek, azaz a különböző tőzsdei összefüggések ciklikusságot mutatnak. Másrészt az értékalapú befektetés esetében azt is tapasztalhatjuk, hogy egyes mutatók (mint a P/B) korrekcióra szorulnak, egész egyszerűen a megváltozott cégstruktúrák miatt. Gondolok itt arra, hogy ma már a társasági vagyon jelentős része nem fizikailag megfogható eszközökben (hard asset), hanem mérlegen kívüli, nehezen értékelhető, fizikailag nem létező immateriális javakban van, részletek itt: Az értékalapú részvényvásárlás, befektetés 3 problémája

Szaktudás vagy szerencse van az értékalapú befektetés mögött?

Ahogy fentebb utaltam rá, Graham sikereit gyakran magyarázzák a szerencsével. Ugyanakkor ha megnézzük a value-tényezőt, akkor látható, hogy Graham jól ki tudta használni azt az összefüggést, melynek létezésére akkoriban nem volt egyértelmű bizonyíték.

Arra is találunk bizonyítékokat, hogy Graham módszerei ma is működnek, illetve az elmúlt évtizedekben is működtek. Külön kiemelném a validea.com oldalt, ahol az ismertebb befektetési guruk módszereit, szabályait követve jelzik ki a módszer eredményességét. Eszerint 2003 óta Graham módszerével évi 13,4%-os hozamot lehetett elérni (lenti ábrán sötét színnel), mely kismértékben meghaladja az S&P500 index évi 8,4%-os hozamát. A fenti adatok között más értékalapú befektetők eredményei is megtekinthetők, jellemzően felülteljesítenek.

forrás: https://www.validea.com/portfolios

Graham simple value módszere most is működik?

Egy másik vizsgálatban pedig 1976-tól kezdődően (ekkor adta az interjút Graham) tesztelték vissza Graham simple value módszerét. Graham több módszere közül a legegyszerűbb abból állt, hogy egy 30 részvényből álló portfóliót készített a P/E mutató és a dept/equity mutatókon alapuló szűréssel. P/E mutatónál 10 alatti értékű társaságot keresett, a dept/equity tekintetében pedig 50% volt a határ, azaz az adósság nem haladhatta meg a saját tőke felét. Részletek:

- P/E ráta, mutató használata, 3 tanulmány eredménye

- Érdemes eladósodott társaságok részvényeit megvásárolni?

A fenti módon kiválasztott részvényeket addig tartotta Graham, amíg 50%-os emelkedés nem következett be az árfolyamban. Ha viszont a részvény ára nem érte el a fenti célárat, akkor a második naptári évben eladta Graham a részvényt az árfolyamra való tekintet nélkül.

Graham kutatásai szerint ez a módszer 15 százalékos hozamot képes biztosítani, de minimálisan 5 évig kell a stratégiát alkalmazni meglátása szerint. Teljes részletességgel nem mutattam be a módszert, pontos részletek Graham könyvéből tudhatók meg. Mindenesetre a fenti szabályokkal futtatott stratégiának 1976-tól kezdődően az alábbi eredménye volt.

forrás: The Acquirer's Multiple

A fontosabb adatok az alábbi táblázatban összegezhetők.

forrás: The Acquirer's Multiple

A 35 évet felölelő időszakon Graham módszerével 17,8 százalékos hozamot lehetett kimutatni szemben az S&P500 index 11 százalékos hozamával. Vegyük azonban figyelembe, hogy Graham módszerével nagyobb a kockázat (lásd standard deviation sor), de ennek ellenére az egységnyi kockázatra eső többlethozam magasabb (0,59), mint az S&P500 index esetében (0,42). Értelmezés: Sharpe-ráta, Sharpe-mutató: Mit jelent?

A stratégiának nagyon nagy a maximális visszaesése (-54%), ahogy a tőzsdeindexbe történő befektetésnek is (-50,21%). A fentieken túl arra is legyünk tekintettel, hogy 30 részvényből álló portfólióról beszélünk, mely túlságosan koncentrált, így kockázatos. A többlethozam tehát vélhetően nagyrészt megmagyarázható a megnövekedett kockázattal. Ettől függetlenül a lényegen nem változtat, azaz egy egyszerű módszerrel is lehet eredményeket elérni. Mindazonáltal a tesztelés pontos körülményeit a The Acquirer's Multiple: How the Billionaire Contrarians of Deep Value Beat the Market című könyvben tudjuk megvizsgálni. Cikkünk további részében az értékalapú befektetés három problémáját tekintjük át.

1) A value ciklikussága miatt a létezése megkérdőjeleződött

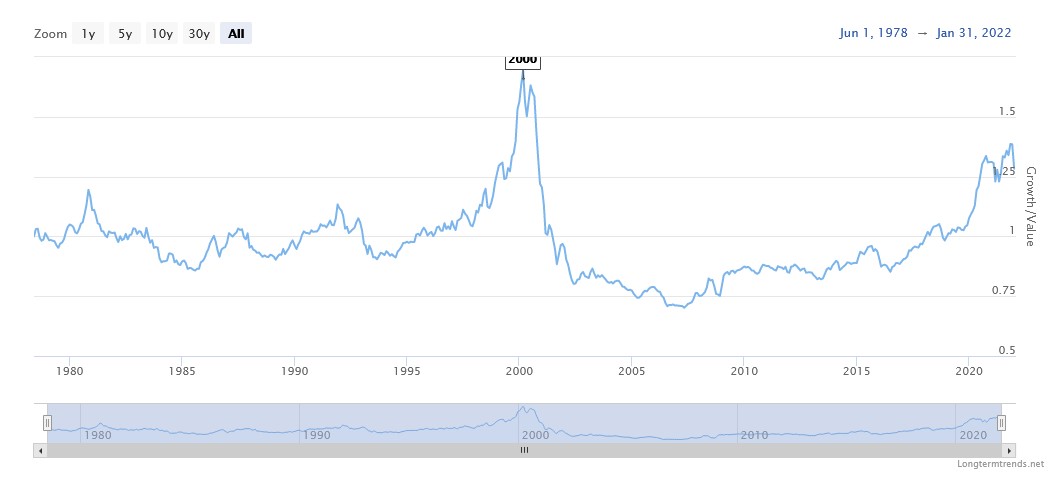

Néhány évvel ezelőtt a vezető gazdasági portálokon megjelent a hír, hogy az értékalapú befektetés, Warren Buffett stratégiája megbukott. A szenzációhajhász címek mögött ( Például a CNBC arra alapozva jelentette ki az értékalapú befektetés bukását, hogy egyetlen value ETF alap nem volt képes felülteljesíteni az S&P500 indexet az utóbbi 5 évben) azonban néhány rövid távú kimutatáson kívül mást nem találtunk, de kétségtelen, hogy ebben az időszakban (2015-ös, 2018-as év) között az értékalapú részvények elkezdtek látványosan alulteljesíteni. Az alábbi ábrán a növekedési és az értékalapú részvények relatív teljesítménye figyelhető meg. Jól látható, hogy az elmúlt években a növekedési részvények erősen felülteljesítenek, különösen a 2020 márciusa után induló bikapiacon figyelhető meg a jelenség. Vegyük észre az ábrán, hogy a múltban szisztematikusan előfordultak ilyen esetek.

Forrás: https://www.longtermtrends.net

Az eltelt időben nagyon sokan foglalkoztak a problémával. Egyesek azzal magyarázták, hogy egy nagy technológiai változás előtt állunk és a múltban is azt tapasztalhattunk, hogy ilyen időszakokban a növekedési részvények felülteljesítenek. Mások abban látták a problémát, hogy ma már csak elvétve találunk hard asetet az amerikai társaságok mérlegében (ezt lentebb tárgyaljuk), és túlsúlyban vannak a mérlegen kívüli, nehezen értékelhető immateriális javak, így a P/B mutató alapján nem lehet az értékalapon olcsó cégeket megtalálni. Megint mások azt mondják, hogy az utóbbi 10 év mértéktelen saját részvény-visszavásárlásának a következménye a csökkenő részvényszám, így az egy részvényre vetített számok sokkal jobbnak tűnnek, mint a valóságban. De olyan véleményekkel is találkozhatunk, hogy célszerű elkülöníteni a "jó" és "rossz" értékalapú részvényeket, mert a piacon most is vannak magas hozamot hozó, "jó" értékalapú részvények.

A helyzet odáig súlyosbodott, hogy témában szaktekintélynek számító, Nobel-díjas Eugen F. Fama is megvizsgálta a kérdést, és 2020. januári tanulmánya kimutatta, hogy 1963-2019 közötti időszakon a value-részvények havi átlaghozama 0,26% volt, szemben a növekedési részvények 0,21%-os átlagos havi hozamával. Ha az in sample adatokat nézzük (eredetileg ezen az adatsoron mutatták ki a value-tényezőt), akkor a value-részvények átlaghozama 0,42%, a növekedési részvények átlaghozama 0,36% volt havonta. Mind a négy esetet megjelöltem az alábbi táblázatban és az eredmények értékeléséhez vizsgáljuk meg a t-statistic sort, mely a vizsgálat megbízhatóságára utal. Pozitív átlag esetében a 2-nél nagyobb érték azt jelzi, hogy az összefüggés 95%-os valószínűséggel megállapítható, és maximum 5% a valószínűsége, hogy csak a véletlen miatt mutattuk ki. Ha a t-stat érték 3 feletti, akkor már 99%-os megbízhatóságról beszélünk.

Forrás: The Value Premium

A fentiek után vizsgáljuk meg az out of sample (magyarázat itt) adatokat, azaz az 1990 utáni időszakot. Itt már a value-részvények átlagos hozama mindössze 0,11%, azonban a t-stat érték rendkívül alacsony, így nem zárható ki, hogy csak a véletlen műve a hozamcsökkenés. A lényeg tehát az, hogy nincs bizonyíték arra, hogy a value-prémium eltűnt.

Nem kellett sokat várni arra, hogy 2022 év elején megjelenjenek a különböző összehasonlítások, melyek arról számoltak be, hogy a 2020-as év vesztese a 2021-es év nyertese lett, azaz a 2021-es év a value-részvények éve volt. Az alábbi képen jól látható, hogy a value az első helyen van, megelőzi a ciklikus részvényeket (melyek nagy része növekedési).

Forrás: JP Morgan

Ezt követően pedig megindultak a találgatások, előrejelzések, jóslatok, melyek szerint az értékalapú részvények folytatják diadalútjukat. Jellemzően érvekkel, ok-okozatokkal nincsenek alátámasztva ezek a vélemények, de fogadjuk el azt, hogy a befektetők, a szakértők, az elemzők gyakran felülértékelik a jelent, hajlamosak a lehorgonyzási torzításra és yield chasing magatartás jellemző rájuk. Ezeken túl próbáljunk meg észszerű magyarázatot találni arra, hogy a value-részvények felülteljesítésének mi lehet az oka.

Miért, mikor teljesíthetnek felül az értékalapú módszerek?

Az egyik ok, jól látható az első grafikonunkon, azaz a növekedési részvények árfolyama többet emelkedett. Ezt az árfolyam-emelkedést a magas profitvárakozások vezetik, azaz a befektetők a jövőben nagy nyereségre, nagy mennyiségű beáramló cashre számítanak. A részvénypiacra tekintsünk úgy, mint egy diszkontáló gépezetre, azaz a részvények értékelésénél fontos szempont, hogy a jövőben mennyi pénzt tud termelni a társaság, és ennek a jövőbeni pénznek mekkora a jelenértéke. Tehát a részvény egy olyan pénzügyi eszköz, melynek mai értékét a jövőbeni pénzáramok határozzák meg. A jelenérték számítás (bővebben a jelenérték számításról itt beszéltünk.) képlete:

Ahol:

- PV a jövőbeni összeg jelenértéket

- C a jövőben kapott összeg

- r az elvárt, alternatív hozam, azaz ha ma rendelkezésünkre állnak az összeg, mekkora hozamunk származna a befektetéséből

A képletből világosan kiderül, hogy a kamatok növekedése miatt a nevező nagyobb lesz, azaz a jelenérték kisebb. Az is nyilvánvaló, hogy ha összevetünk egy növekedési és egy value társaságot, akkor a növekedési társaságnak egy nagyobb összegű jövőbeni nyeresége lesz, mint egy alacsonyabb növekedési lehetőségekkel rendelkező társaságnak. Ha pedig egy nagyobb összeget diszkontálunk, akkor a növekvő kamatok érzékenyebben érintik azt a társaságot, melynek nagyobb a jövőbeni növekedése. A kamatok emelkedése tehát nagyobb összegű jövőbeni nyereség jelenértékét tünteti el a növekedési részvények esetében. Ez tehát az alapja annak, hogy a kamatok növekedése sokkal jobban fog fájni a növekedési részvényeknek. Ez a tényező okozhatja azt, hogy a következő években a value-részvények jó teljesítményt fognak nyújtani.

Röviden térjünk ki arra, hogy a befektetés hozamát nemcsak a társaság által termelt nyereség fogja meghatározni, hanem az is, hogy milyen áron vettük a részvényeket. Ezzel eljutottunk egy értékalapú mutatóhoz, a P/E-rátához. A fentiek miatt tehát a növekvő kamatok, alacsonyabb jelenértéket eredményeznek. Ez csökkenti a társaság elméleti értékét, és az árfolyamot lefelé nyomja. Ha pedig az ár csökken, akkor a P/E is csökken, azaz csökken a társaságok értékeltsége. Az emelkedő kamatok tehát csökkentik az értékeltséget is. Látjuk tehát az alapvető összefüggést, így a következő lépés a jövőbeni kamatok megjóslása. Ha a 2021-2022-es eseményeket vizsgáljuk, akkor már mindenki számára nyilvánvaló, hogy ebben az időszakban magas infláció volt.

Ha tehát a Fed arra kényszerül a magas infláció miatt, hogy kamatot emeljen, magasan tartsa a kamatot, akkor ez kevésbé fog fájni a value-részvényeknek, és sokkal jobban fog fájni a növekedési részvényeknek. Ez lehet az egyik alapja az értékalapú részvények felülteljesítésének. Ez azonban csak 1-2 éves időtáv. Mi lesz 5-10 év múlva? Akkor is felülteljesítenek majd a value-részvények?

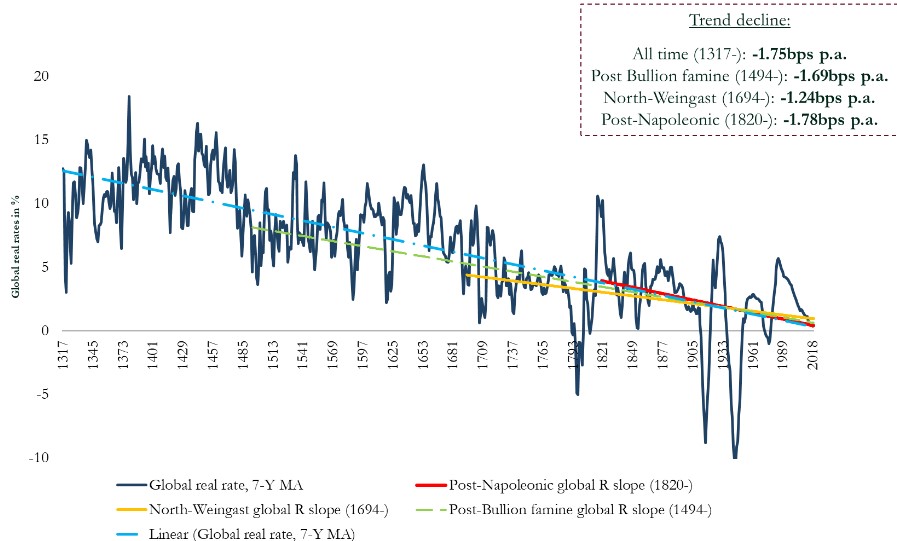

Erre a kérdésre már nehezebb választ adni, mindenesetre kiindulhatunk a hosszú távú átlagból. Paul Schmelzing munkájának köszönhetően látjuk azt, hogy a globális kamat (világoskék színnel a 7 éves mozgóátlag) folyamatosan csökkent az elmúlt évszázadokban. Ugyanakkor az is megfigyelhető, hogy az aktuális kamat (sötétkék színnel) gyakran eltér ettől a hosszú távú átlagtól, majd visszatért (lásd mean reversion jelenségét). Például az 1980-as években nagy eltérés volt az átlag és az aktuális kamat között, majd az elmúlt évtizedekben visszatért az átlaghoz. A jelenlegi helyzetben pedig azt lehet mondani, hogy pont ott van az aktuális kamatszint, ahol lennie kell: az átlag közelében, illetve kismértékben az átlag alatt (2021-es adatokat figyelembe véve).

Rövid távon tehát a value-részvények jól járhatnak a kamatok emelkedésével, a növekedési részvények értékalapon olcsóbbá válhatnak. Hosszú távon viszont nem ilyen egyértelmű a kép, hiszen a hosszú távú átlag azt jelzi, hogy alacsony kamatokra számíthatunk a távoli jövőben. Átfogóbb vizsgálatok arra is rámutatnak, hogy az értékalapú részvények felülteljesítése magas megbízhatósággal jelezhető előre az ún. value-spread mutatóval. Ennek részleteiről itt beszéltünk: Value-spread: Mennyire megbízható előrejelző?

2) Az eredményeket eltorzítja a saját részvény-visszavásárlás, és a könyvelési technikák

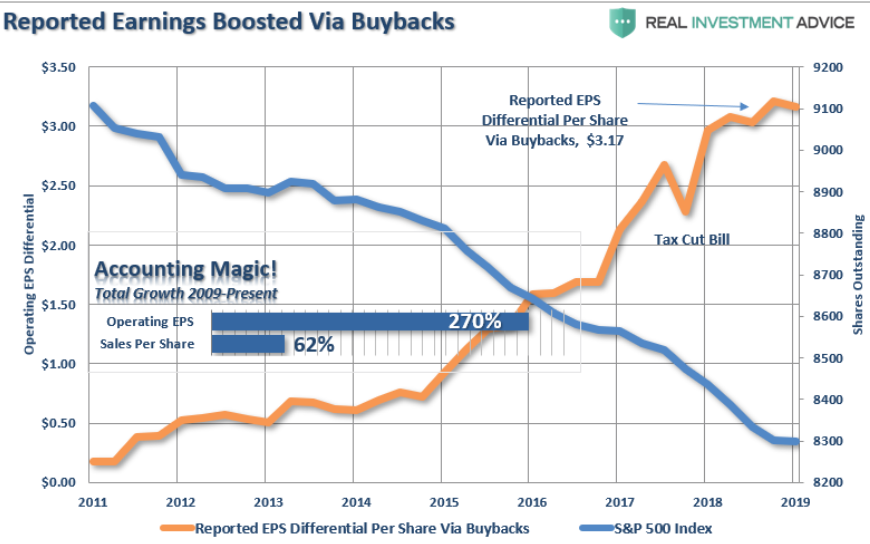

Szintén problémákhoz vezet, hogy soha nem látott mértéket öltött az amerikai részvénypiacon a saját részvény-visszavásárlás. Tekintettel arra, hogy ez az eljárás 1982 előtt tiltott tevékenység volt az Egyesült Államokban, így évtizedekkel korábban nem is okozott problémát az értékalapú értékelésben. Mára azonban azt láthatjuk, hogy a saját részvény-visszavásárlás miatt csökken a kibocsátott részvények száma, ez pedig az egy részvényre eső nyereséget javítja úgy, hogy a teljes nyereség nem növekszik. Itt láthatod grafikonon szemléltetve, hogyan hat a saját részvény-visszavásárlás az értékelésre. Sárga színnel az 500 legnagyobb amerikai társaság egy részvényre jutó nyeresége (baloldali értéktengely), kék színnel a kibocsátott részvények számának változása (jobboldali értéktengely).

forrás: https://realinvestmentadvice.com

Az utóbbi 10 évben folyamatosan csökkent a kibocsátott részvények száma, az egy részvényre jutó nyereség (EPS) 270 százalékkal növekedett, de az árbevétel csak 62 százalékot növekedett. Emellett pedig a cooking the book technikák is azt eredményezik, hogy az eredmények nehezen összevethetők lesznek, bővebben: Milyen módszerekkel „szépítik” az eredményeket a társaságok?

Hiába keres tehát az értékalapú befektető P/E alapon (árfolyam-nyereség hányados alapján) alulárazott részvényeket, ha a nyereségadatok torzítanak. Sajnos hasonló problémák merülnek fel a P/B mutató esetében is. Erről a következő bekezdésben beszélünk bővebben.

3) Ma már nincs meg az érték a value-cégekben

A harmadik problémát fogom részletesen kifejteni. Erről ugyanis még nem beszéltünk az oldalon. Arról lenne szó, hogy a tőzsdei társaságok vagyonszerkezete teljesen átalakult az elmúlt évtizedekben. Annak idején, amikor a klasszikus értékalapú befektetők (Graham és Dodd 1934-es Security Analysis című könyvére gondolok) felismerték a value-tényezőt, a tőzsdei társaságok mérlegében sokkal nagyobb arányban találtunk ún. hard assets tételeket. Ezek a mérleg eszközoldalán azok az eszközök (tangible assets), melyek tartósan szolgálják a vállalat érdekeit, ide tartoznak a gépek, berendezések, ingatlanok, gyártósorok, üzemek stb.. A befektetett eszközök másik kategóriája az ún. immateriális javak (angolul intangible assets), melyek tulajdonképpen a nem kézzel fogható vagyoni elemek, például különböző jogok, szállítói megállapodások, lincenszek, franchise-jogok, szabadalmak, védjegyek, különböző védett technológiai eljárások (receptek, receptúrák stb..), marketing stratégiák, szoftverek, ügyféllisták, tanulmányok és a sort hosszan sorolhatnánk.

Az alábbi grafikon jól mutatja, hogyan épül fel egy társaság értéke (enterprise value). A társaság értéke a könyv szerinti érték (book value of equity), az adósságok könyv szerinti értéke (book value of debt) és a piac által kifizetett prémium (piaci kapitalizáció – book value of equity – book value of dept) összege adja.

forrás: brandfinance.com

Ezen belül az intangible assets kategóriát két részre osztjuk. A disclosed jelző arra utal, hogy az intangible asset a mérlegben is nyilván van tartva. Ezzel szemben az undisclosed jelző arra utal, hogy a mérlegben nincs nyilvántartva az intangible asset. Ennek a szétválasztásnak az oka, hogy a számviteli törvények akkor teszik lehetővé egy immateriális eszköz kimutatását a mérlegben, ha ahhoz valamely tranzakció kapcsolódik, ami tulajdonképpen bizonyítja az értékét. Vegyük azt is észre, hogy az undisclosed intangible assets gyakorlatilg csak megbecsülhető, és ezt általában a piac által kifizetett prémium alapján becsülik meg, azaz azzal egyező értékű. Ugyanakkor az adósság (book value of dept) és a saját tőke (book value of equity) megegyezik a tangible assets (befektetett eszközök) és a disclosed intangible assets (mérlegben nyilvántartott immateriális javak) összegével. Ha a fentiek után nem teljesen érthető számodra a mérleg felépítése, akkor javaslom a témához kapcsolódó cikket tekintsd át: Mérleg és az eredménykimutatás értelmezése részvénypiaci, tőzsdei kereskedőknek.

Miért vezetnek félre az immateriális javak (intangible assets)?

A fentiekben megbeszéltük, hogy a vállalati érték gyakorlatilag a befektetett eszközökből, a kézzelfogható eszközökből (hard asset) és a kézzelfoghatatlan immateriális javakból áll össze. A hard asset eszközöknek van egy sajátossága, mégpedig az, hogy nagyon könnyű értékelni, például egy gyártósor, vagy egy ingatlan értéke meghatározott módszerekkel könnyen megállapítható. Ugyanakkor az immateriális javak értékelése problémás, tekintettel arra, hogy egyedi, mással nehezen összehasonlítható eszközökről van szó. Például mekkora értéke van egy weboldalnak? Amennyiért újra lehet alkotni? Vagy vegyük figyelembe, hogy egy bejáratott weboldalról van szó, melynek sok százezer látogatója van? A fentiek mellett az immateriális javak másik tulajdonsága, hogy nehezen értékesíthetők. Ha egy társaság életébe beköszönt a nehéz időszak, akkor a kézzelfogható eszközök értékesítése (gépek, ingatlanok) sokkal egyszerűbb, gyorsabb, tekintettel arra, hogy széles felhasználói kör használni tudja. Ezzel szemben az immateriális javak értékesítése nehézkes. Például egy weboldalt, szoftvert, ügyfélkört értékesíteni csak egy szűkebb vállalkozói réteg számára lehetséges.

A lényeg tehát az, hogy a hard asset kézzelfogható, jól értékelhető, és gyorsan készpénzzé tehető, valódi vagyon. Az immaterális javak nem kézzelfoghatók, nehezen értékelhetők, nem tehetők pénzé gyorsan, nem „valódi” vagyon. A fentiek után felmerülhet a gondolat, hogyha régen is volt a cégek mérlegében intangible asset, akkor miért pont most probléma ez az értékalapú részvényvásárlás szempontjából.

Néhány évtizeddel korábban az immateriális javak aránya az amerikai tőzsdei társaságok (500 legnagyobb társaság) mérlegében elenyésző (17 százalék) volt, ahogy ez az alábbi grafikonon is látható. Azonban az immateriális javak évtizedről évtizedre egyre nagyobb arányát teszik ki a társaságok vagyonának, és mára már ott tartunk, hogy az 500 legnagyobb amerikai társaság mérlegében a hard asset csak 16 százalék, és az intangible asset kategória alatt található a vagyon 84 százaléka (a táblázat oszlopainak megnevezése hibás).

forrás: aon.com

Látható tehát a fentiekből, hogy az elmúlt évtizedekbe jelentős változások történtek. Mára a tőzsdei társaságok vagyona tulajdonképpen olyan elemekből áll össze, melyet a legnehezebb értékelni, és melynek jövőbeni értékesítése is problémás.

Vegyük példaként a P/B mutatót, mely az alapja az ún. value-hatásnak, és melynek számításához a részvény árát osztjuk az egy részvényre eső könyv szerinti értékkel. Évtizedekkel korábban ezzel a mutatóval gyakorlatilag azt néztük, hogy a részvény ára és a hard asset milyen arányban van. Ma pedig már azt vizsgáljuk, hogy a részvény ára és az immaterális javak milyen arányban vannak. Hiába keres tehát az értékalapú befektető P/B alapon egy alulárazott társaságot, ha a könyv szerinti érték valójában nehezen felértékelhető eszközökben van.

Célszerű tehát az értékalapú befektetőknek a P/B mutató használatakor megvizsgálni a mérleg eszközoldalán az immateriális javak arányát. Ha ez ugyanis jelentős részét teszi ki a vagyonnak, akkor a P/B mutatót eszerint érdemes korrigálni, azaz csökkenteni a könyv szerinti értéket, mellyel figyelembe vesszük, hogy az immateriális javakat vélhetően túlértékelték.

Hogyan korrigálható az értékalapú részvényvásárlás hibája?

Az értékalapú részvénykiválasztás egyik alapvető mutatója a P/B, mellyel a részvény árát és a könyv szerinti értéket vetjük össze. Ez volt a legelső olyan mutató, mellyel kimutatták a value-anomáliát, és ezt a mutatók használta -Graham és Dodd mellett- az értékalapú befektetők széles köre. Természetesen az értékalapú befektetők nem egyetlen mutató alapján hoztak döntéseket, összetett szabályrendszert dolgoztak ki. Graham például a graham-számot használta, mely a P/B és a P/E szorzataként számítható ki (értékének 22,5 alattinak kell lennie Graham szabályai szerint). Mindenesetre megfigyelhető, hogy az 1970-es évek óta egyre kisebb a P/B mutatóval elérhető többlethozam a tőzsdéken.

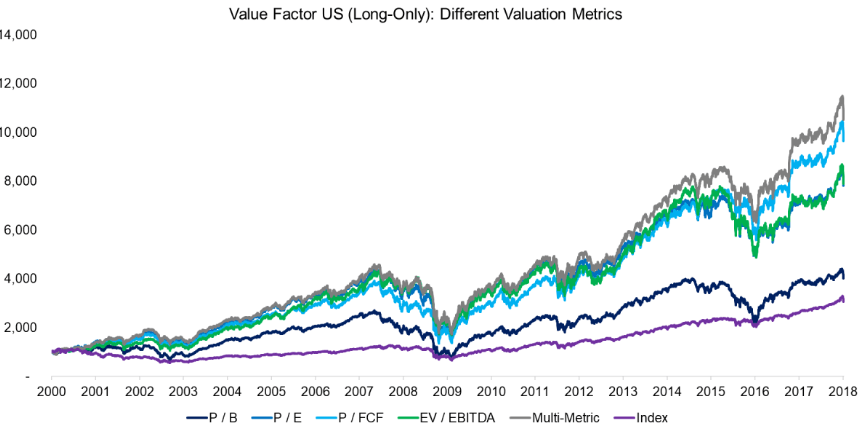

Az alábbi grafikonon az amerikai tőzsdén visszatesztelt long only value stratégiákat láthatod. Mindegyik esetben a vizsgált mutató alapján legolcsóbb részvényeket (a teljes részvénypiac 10%-át) vásárolták meg. További feltétel volt, hogy 1 milliárd dollárt meghaladó kapitalizációval rendelkezzen a társaság (centes és small cap részvények kizárása), és tranzakciós költséget is beleszámították az eredményekbe. A grafikonon lila színnel az S&P500 index, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: factorresearch.com

A P/B mutató gyenge teljesítményéről egy 2019-es vizsgálat (An Intangible-adjusted Book-to-market Ratio Still Predicts Stock Returns címmel) adataiból is meggyőződhetünk, lásd alábbi képen. A grafikonon szürke színnel látható a P/B mutatóval kinyerhető többlethozam egy olyan szisztematikus stratégiával, ahol a P/B alapján alulárazott részvényeket (részvénypiac 10%-át) megvásároljuk, és ugyanekkora értékben shortoljuk a P/B alapján túlárazott részvényeket (szintén a részvénypiac 10%-át). A hozamkülönbség az alulárazott és túlárazott részvények között az alábbiak szerint alakult:

- 1976-2017: évi 3,9%

- 1997-2017: évi 3,6%

A grafikonon látható sárga görbe pedig ugyanúgy egy long-short stratégia, de ebben az esetben a P/B mutatót korrigáltuk az immateriális javakkal. A kinyerhető többlethozam így változott meg:

- 1976-2017: évi 5,9%

- 1997-2017: évi 6,2%

A probléma tehát abból fakad, hogy a 20. században a kézzelfogható eszközök (tangible assets), mint például a gyárak, eszközök, ingatlanok voltak a legfontosabb eszközei a cégeknek, de a 21. században az immateriális eszközök (brandek, technológiák, jogok, szoftverek) váltak meghatározó termelőeszközökké. Az immateriális javakkal kapcsolatos könyvelési problémákat pedig korábbi bejegyzésünkben megbeszéltünk, azaz nehezen értékelhetők, és a belső előállítású immateriális javakat nem lehet a mérlegben kimutatni, amíg az értékesítésével összefüggő tranzakció nem keletkezik. Ez pedig azt eredményezi, hogy a vagyon egy része mérlegen kívülre kerül, és így alacsonyabb könyv szerinti értéket mutatunk ki. Ha pedig alacsonyabb a könyv szerinti érték, akkor a P/B mutató nagyobb lesz:

P/B = Társaság piaci kapitalizációja / könyv szerinti értékkel

Magyarázat:

- Könyv szerinti érték = összes eszközök – összes kötelezettség

Az immateriális javakkal korrigált P/B mutatót az alábbi számítás útján kaphatjuk meg.

iBE = AT – LT + TXDB +ITCB – Preferred stock +Kcap + Ocap – GDWL

Jelölések:

- AT = Total Assets, azaz összes eszközök

- LT = Total Liabilities, azaz összes kötelezettség

- TXDB + ITCB = deferred taxes, investment tax credit (adófizetéssel kapcsolatos tételek a mérlegben)

- Preferred stock = kibocsátott elsőbbségi részvények értéke

A fentiek egyébként a hagyományos könyv szerinti érték kiszámításának lépései. Ezután jön az immateriális javakkal történő korrekció:

- Kcap = Knowledge capital, mely megbecsülhető a kutatás-fejlesztés költségeiből, lásd eredménykimutatás.

- Ocap = Organization capital, mely kiszámolható a Selling general, and administrative expense sorból, melyet az eredménykimutatásban találunk. Kcap és Ocap kiszámítás pontos részletei ebben a dokumentumban (9. oldal) található meg.

- GDWL = goodwill, melyet a mérlegben találunk

A módosított P/B ráta a fenti alapján: P/iB = Társaság piaci kapitalizációja / iBE

A fenti eredményeket egy másik vizsgálat is alátámasztotta. Ebben a munkában 1976-2018 közötti időszakon vizsgálták a fundametális elemzés népszerű mutatóit. A fenti vizsgálathoz hasonló módon, long-short stratégiával próbálták kimutatni, hogy lehetséges-e többlethozamot elérni az alábbi mutatókkal:

- B/P = P/B mutató

- iB/P = a fentebb részletezett, immateriális javakkal kiegészített P/B mutató

- S/P = P/S mutató

- E/P = P/E mutató

- D/P = osztalékhozam alapján rangsoroljuk a részvényeket.

- CF/P = P/FCF mutató használata

- Comp. exc. B/P = a fenti mutatókat tartalmazó, kompozit rendszer alapján döntünk, melyből kivettük a B/P mutatót.

- Comp. inc B/P = a fenti összes szempont alapján keressük az alulárazott és túlárazott részvényeket, a P/B mutatóval együtt.

Jól látható az alábbi táblázatból, hogy a B/P mutatóval az évesített többlethozam a vizsgálat időszaka alatt, évente 2,21% volt, míg a korrigált B/P mutató esetében 4,82% lett, ráadásul a maximális visszaesés (Max Drawdown sor) is sokkal alacsonyabb ez utóbbi esetben. A két legjobb mutató tehát a módosított B/P és az árbevételen alapuló értékelés (P/S). Érdekessége a vizsgálatnak, hogy az osztalékhozam alapján nem sikerült többlethozamot kimutatni, és az sem javított az eredményeken, hogy egyszerre több mutató vizsgálunk (lásd kompozit mutatókat a táblázat utolsó két oszlopában).

forrás: alphaarchitect.com

A fenti, módosított P/B mutató egyetlen hibája, hogy erősen az utóbbi évtizedekre lett optimalizálva a mutató, azaz nem zárható ki annak a lehetősége, hogy csak az overfitting miatt hozott jobb eredményt az elmúlt években. Mindenesetre látni kell azt, hogy az értékalapú részvények nem minden körülmény között hoznak jó eredményt, nem mindig teljesítenek felül. És bár kétségtelen, hogy a value-prémium létezik a tőzsdéken, ennek kinyerése nem olyan egyszerű. Különösen akkor, ha kisebb elemszámú, fókuszált portfólióval szeretnénk kinyerni. Ugyanakkor a fentiekben tárgyalt három tényező vélhetően segítségére lehet a befektetőknek abban, hogy javítsák befektetési eredményeiket. Folytatás: A „jó” és a „rossz” értékalapú részvények

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.