A legtöbb tőzsdei társaság mérlegében találunk valamekkora adósságot, például kötvény, vagy banki hitelek, esetleg egyéb kötelezettségek formájában. A kérdés csak az, hogy ez mekkora problémát okozhat a társaságnak. A kérdés elsősorban akkor lesz fontos, ha a társaságnak nehézségekkel kell megküzdenie. Márpedig az időről időre bekövetkező gazdasági válságok tipikusan ilyen időszakok. Ekkor az adósság mértéke fontos tényező lehet. A bejegyzésben áttekintjük az eladósodottsággal kapcsolatos legfontosabb ismereteket úgy, hogy bárki képes legyen végül ezeket a szempontokat ellenőrizni.

A fentieken túl a cikkünkben beszámolunk arról, hogy a tőzsdei társaságok egyre nagyobb mértékben adósodnak el, és szó lesz arról is, hogy az adósságnak milyen hatása lehet a részvénypiaci hozamokra. Alapvetően két lehetséges magyarázattal találkozhatsz, ha a tőzsdei társaságok eladósodottságáról van szó:

- Az egyik lehetséges magyarázat szerint a tőkeáttétel (hitel, adósság) igénybevétele felnagyítja a profitot, hiszen ezek a cégek a hitelből beruháznak, fejlesztenek, így a jövőbeni nyereség lényegesen nagyobb lesz. Ez egyúttal azt is jelenti, hogy a jövőbeni részvénypiaci hozam is nagyobb lesz.

- A másik magyarázat szerint a nagyfokú adósság a jövőbeni nyereségre negatív hatást gyakorol, azaz csak egy rövid ideig képes a profitot növelni a társaság. Ezt követően már az adósság egy növekvő teher lesz, így a nyereség sem tud növekedni, azaz a jövőbeni részvénypiaci hozam alacsony lesz.

A cikkünk második felében utána járunk annak, hogy melyik magyarázat áll közelebb a valósághoz. Témáink:

- Mi a probléma az adóssággal, hitelekkel?

- Hogyan vizsgáld a fizetőképességet részvényvásárlás előtt

- Hol találod az adatokat a mérlegben? Hol találod a társaságok mérlegeit?

- Hogyan vizsgáld a hosszú lejárató adósságokat, dept/equity mutató

- Miért gond, ha negatív a saját tőke?

- Mit jelez a negatív saját tőke?

- Halmozódó veszteség esete

- Túlságosan nagy osztalék kifizetése

- Túlságosan nagy hitelfelvétel

- Immateriális javak amortizációja

- Saját részvény-visszavásárlás okozta negatív saját tőke

- Milyen hatással van az eladósodottság a részvény jövőbeni hozamára?

- Magas adósság nem feltétlenül jár együtt az alacsony jövőbeni hozammal

- A magas adósságszint nagyobb kockázatot jelent?

Mi a probléma az adóssággal, hitelekkel?

Kezdjük talán azzal, hogy a hitelfelvétel, az adósság alapvetően előnyös lehet a társaságok számára, tekintettel arra, hogy egyfajta tőkeáttételt tudnak a társaságok így igénybe venni. Ez azt jelentené, hogy ha a hitelből újabb fejlesztések valósulnak meg, akkor ez a profitra pozitív hatást gyakorolhat. A fejlesztések irányától függően ez járhat az árbevétel növekedésével, költségcsökkentéssel, hatékonyság növeléssel. Különösen igaz ez a nulla kamatok, alacsony kamatok világában, amikor az adósság törlesztésének nincs nagy költségvonzata. Éppen ezért tapasztalhattuk azt az elmúlt években, hogy a nagyobb tőzsdei társaságoktól kezdve a kisebb cégek is eladósodtak. Természetesen láthatunk példákat, hogy az adósság az osztalék kifizetését esetleg a veszteség kompenzálását szolgálja. Nyilván ilyen helyzetekben más a megítélése a dolognak. Ismert az a mondás a tőzsdén, hogy „a rising tide raises all ships”, azaz az "emelkedő árapály minden hajót megemel". A tőzsdei kifejezés arra utal, hogy a gazdasági növekedés, pénzbőség fázisában nehezebb észrevenni a gyenge lábakon álló társaságokat. Illetve a befektetési szempontból nem megfelelő cégek árfolyama is emelkedik, majd pedig, Warren Buffett mondásával élve, "csak akkor derül ki, hogy ki úszik meztelenül, ha a dagály elvonul..".. Ez pedig azt is jelenti, hogy a gazdasági válságok időszakában kerülnek általában felszínre a problémák.

A fentieket figyelembe véve a problémák akkor kezdődnek, amikor a gazdasági konjunktúra, gazdasági növekedés megtörik, és a gazdaság zsugorodik, recesszió következik be. A gazdasági válságok a természetes velejárói a folyamatnak. Ahogy korább is beszéltünk róla az Egyesült Államok utóbbi 100 évében 20 alkalommal volt erre példa. Tehát nem az a kérdés, hogy lesz a gazdasági válság, hanem, hogy mikor. A gazdasági válság egyúttal azzal is jár, hogy a cégek árbevétele csökken, így a nyereség is csökken, egyes cégek esetében akár veszteséges lesz a cég. Ez már alapvető probléma, főleg akkor, ha túl nagy az adósság. De ehhez még vegyük hozzá, hogy a válságok együtt járnak azzal, hogy a befektetők körében csökken a kockázatvállalási hajlandóság. Hirtelen a biztonsági menedéknek számító államkötvények, amerikai államkötvények lesznek a népszerűek, és a vállalati kötvények piacára kevesebb pénz jut. A csökkenő kereslet pedig növekvő hozamokat eredményez, azaz a vállalatok csak magasabb kamatok mellett tudnak hitelt bevonni. Ezzel együtt a bankok is óvatosabbak lesznek, így a hitelhez jutás megnehezül. Egyes országok esetében pedig a válságot kamatemeléssel szükséges kezelni (lásd Magyarország esete 2008-2009-es válságban). Ez pedig együtt jár a hitelkamatok emelkedésével. A romló gazdasági környezet tehát oda vezethet, hogy a kötelezettségek egyre nagyobbak lesznek és a saját tőke szépen fogy, esetleg negatív lesz. Emellett pedig előfordulhat, hogy a társaság kénytelen leépítéseket végrehajtani, üzletágakat, termelőegységeket eladni, a legrosszabb esetben pedig bekövetkezik a fizetésképtelen állapot, azaz a csőd. Ez sem jelenti azt, hogy a részvényes elveszítette az összes tőkéjét, de nagy a valószínűsége. Erről a folyamatról itt beszéltünk részletesen.

Látható tehát a fentiekből, hogy az eladósodottság bizonyos foka nem szerencsés, de szerencsére ezek az adatok nagyon jól követhetők a társaságok mérlegéből. Alapvetően három dologra érdemes egyébként odafigyelni, melyekről részben már beszéltünk itt az oldalon. Nézzük ezeket a tényezőket sorban.

1) Fizetőképességi vizsgálat részvényvásárlás előtt

A fizetőképességi vizsgálat jellemzően egy rövid távon használható mutató, amellyel azt vizsgáljuk, hogy a társaság mennyire lesz képes kifizetni a rövid lejáratú kötelezettségeit. Ha a társaság kötelezettségeit fel szeretnénk bontani, akkor alapvetően rövid és hosszú lejáratú kötelezettségekre különíthetjük el. Ezek az adatok a mérlegben egy pillantással leolvashatók. Ha nem ismered, nem érted a mérleg és eredménykimutatás fontosabb sorait, akkor a folytatás előtt térj ki erre a bejegyzésre.

Az alábbi képen a morningstar.com adatbázisából (ingyenes regisztráció szükséges) mentettem ki a Home Depot társaság mérlegének forrás oldalát. Itt az összes kötelezettség (total liablities) rövid (current liabilities) és hosszú lejáratú (non-current liablities) kötelezettségre bontható. A fizetőképesség vizsgálatnál tehát a rövid lejáratú kötelezettségeket vizsgáljuk.

forrás: https://www.morningstar.com/

Nyilván szükségünk van egy viszonyítási alapra, hiszen az abszolút nagysága alapvetően lényegtelen a mutatónak. A kérdés tehát az, hogy a társaságnak milyen eszközei vannak, melyek gyorsan pénzzé tehetők, és a rövid lejáratú kötelezettségeket ki tudja majd fizetni a társaság. Erre a kérdésre a választ szintén a mérlegben találjuk, mégpedig az eszköz oldalon.

forrás: https://www.morningstar.com/

Ahogy a fenti képen látható a total current assets jelentené azokat az eszközöket, melyek gyorsan pénzzé tehetők, a magyar mérlegben a forgóeszközök nevet használjuk erre a sorra.

A fenti két összeg hányadosa adja ki az ún. likviditási mutatót, angolul Current Ratio-t:

Likviditási mutató = forgóeszközök/rövid lejáratú kötelezettségek

A fenti példánál maradva a 19,81 milliárd dollár osztva a 18,38 milliárd dollárral 1,07-es értéket kapunk. Ha a likviditási mutató értéke 1 alatti, akkor az azt jelenti, hogy a rövid lejáratú kötelezettségek nagyobbak a forgóeszközöknél. Ilyen esetben sajnos előfordulhat a piaci körülmények változása során, hogy a vállalat fizetésképtelenné válik, vagy fizetési nehézségek lépnek fel.

Általánosan elfogadott nézet, hogy az 1-1,5 Likviditási mutató már jónak számít, természetesen ennél nagyobb mutatóérték pozitívumnak tekinthető. A 3 fölötti érték már magasnak tekinthető. A magas likviditási rátával rendelkező vállalkozások kellő mértékű pufferrel rendelkeznek, amellyel egy nehéz időszakot könnyebben át tudnak vészelni. A tendenciákra is érdemes figyelni, azaz a likviditási mutató növekedése a fizetőképesség javulását mutatja. Bővebben itt beszéltünk a mutató használatáról: Tőzsdei vállalatok fizetőképességének vizsgálata

2) Hosszú lejáratú adósságok vizsgálata

A rövid távú finanszírozási problémák mellett a hosszú távú kötelezettségeket is vizsgálni célszerű. Erre a célra a dept/equity és a long term dept / equity mutatók használhatók. A két mutató használatát már részletesen tárgyaltuk, érdemes elolvasni az erről szóló bejegyzést: Eladósodottság mutatók: Így találd meg a bajban levő tőzsdei társaságokat

Az eladósodottságot, tőkefeszültséget egy egyszerű hányadossal mérhetjük, melynek számítása során az idegen tőkét osztjuk el a saját tőkével. A külföldi forrásokban ez az ún. dept/equity mutató, azaz az adósság és a saját tőke hányadosa. Amennyiben a fenti hányados értéke 1, akkor a társaságnak pontosan annyi hitele, kötelezettsége van, mint amennyi a részvényesi tőke. Az 1 közeli érték tehát egy fordulópont, hiszen a szint fölött a hitelnyújtónak mérlegelni kellene, hogy lesz-e fedezet a hitel visszafizetésére. Általában ilyen esetekben a társaság magasabb kamatok mellett juthat hitelhez, de igaz ez arra az esetre is, ha a társaság kötvényeket bocsát ki.

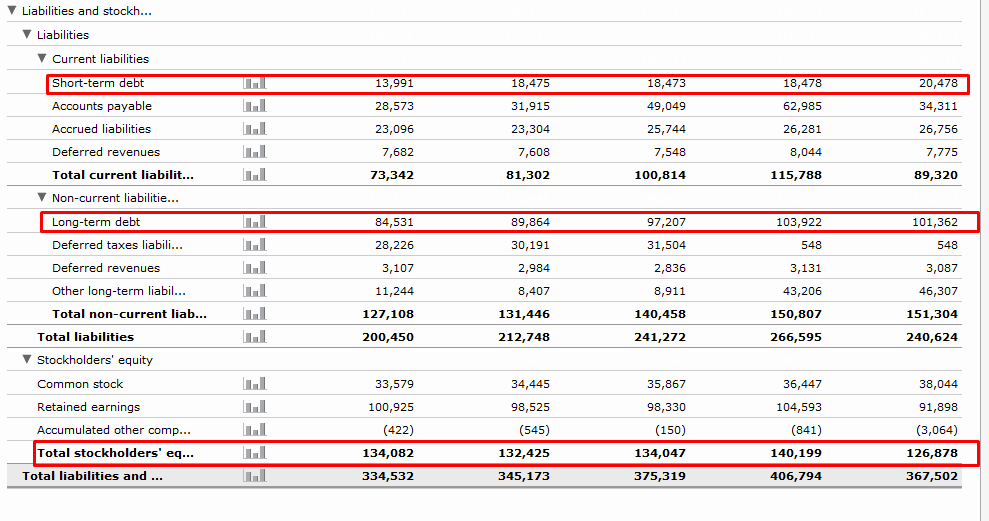

De, hogy a kép teljes legyen, az alábbiakban bemásoltam az Apple utolsó 5 negyedévének forrás oldali mérlegét. Azaz itt láthatjuk az összes forrást, amiből az összes eszköz megvalósításra került, tehát a cég mögötti forrásokat látjuk. A három pirossal keretezett sorban találjuk a lényeget. A short-term dept a rövid lejáratú hitelek, a long-term dept a hosszú lejáratú hitelek. A kettő összege adja a teljes adósságot (total dept), illetve a total stockholders equity sorban találjuk a részvényesi saját tőkét. Tehát a fenti három adat változásáról ad képet a két eladósodottsági mutató.

Az aktuális 0,8-as long term dept per equity érték a 101.362 millió és a 126.878 millió dollár hányadosa. A dept per equity 0,96-os értéke pedig a (101.362 + 20.478) / 126.878 számítás eredménye. Az alábbi képen egy gyors szűrést végeztem a 10 milliárd dollárnál nagyobb társaságok között. Jól látható, hogy számos eladósodott társaság található a listában. Itt a LTdept/Eq oszlopban található 3-62 érték azt jelentené, hogy a saját tőke 3-62-szerese a hosszú lejáratú kötelezettség.

Forrás: https://finviz.com/quote.ashx?t=HD

3) Miért gond, ha negatív a saját tőke?

A részvényszűrő alkalmazásokban találkozhatunk azzal az esettel, hogy a dept/Eq és LT debt/Eq mutatókra nem jelez értéket az adatbázis. Ez legtöbbször nem a hiányzó adatot jelenti, hanem arra utal, hogy a saját tőke negatív, így a mutatót nem számítja a program. Az alábbi képen a finviz.com adatbázisában látható a Home Depot társaság fontosabb adatai. Látható, hogy nincs érték az adósság mutatókra.

Forrás: https://finviz.com/quote.ashx?t=HD

A mérlegből pedig kiderül miért: negatív a saját tőke.

forrás: https://www.morningstar.com/

Mit jelez a negatív saját tőke?

Vegyünk egy hétköznapi életben tapasztalható példát a negatív saját tőkére. Vásároltunk egy házat 100 millió forintért, melyre a bank 70 millió forint devizahitelt adott. Van tehát egy eszközünk (a ház) és van egy forrás (70 millió hitel + 30 millió saját tőke). Egy vállalkozás esetében hasonlóan épül fel a mérleg, leszámítva azt, hogy ott az eszköz oldalon termelő eszközök állnak. Tegyük fel, jön a válság és az ingatlanpiac beszakad, az árak 30 százalékot esnek, ezzel együtt a forint gyengül. Ennek hatására a 100 millió forintos ingatlan értéke 70 millió forintra esik vissza, a tartozásunk a bank felé pedig felmegy 90 millióra (devizahitelt vettünk fel és a forint leértékelődik). Mennyi lesz ekkor a saját tőkénk? Könnyen kiszámolható -20 millió forint. Egy vállalkozás esetében ugyanez a folyamat játszódik le, de az alapvető különbség, hogy ott a részvényes csak a vagyoni hozzájárulása mértékéig felel a tartozásért.

Vállalkozások esetén tehát a saját tőke = összes eszköz a mérlegben (total assets) – összes kötelezettség (total liabilities) a mérlegben. Könnyen belátható, hogy ha total assets < total liabilities, akkor negatív a saját tőke, lásd alábbi képen

forrás: https://www.morningstar.com/

Az esetek többségében tehát a negatív saját tőke erős negatív jelzés, azaz a részvény megvásárlása erősen megkérdőjelezhető. Természetesen a részletekben rejlik a negatív saját tőke megítélése. Nézzük a tipikus példákat, miért lesz negatív a saját tőke.

1) Halmozódó veszteség

Csökkenő árbevétel, zsugorodó piaci részesedés, veszteséges működés. Előbb utóbb ezek a tényezők elfogyasztják a vállalkozás tartalékait, és a hosszú negyedéveken át tartó veszteség eredménye a negatív saját tőke. Azt gondolom hosszasan ezt részletezni sem kell, tudjuk mi lesz a vége: Mi történik a csőd során, melyek a figyelmeztető jelek?

2) Túlságosan nagy osztalék kifizetése

Láthatunk arra is példákat, hogy a jelentős osztalék kifizetés meríti ki a cég tartalékait, kombinálva néhány veszteséges negyedévvel, évvel, és máris negatív lehet a saját tőke.

3) Túlságosan nagy hitelfelvétel

Sajnos ez is egy tipikus példa, azaz a lyukak foltozására, a veszteség finanszírozására, osztalék szinten tartására, a társaság hiteleket vesz fel. A hitelek szépen felduzzasztják a forrás oldalt, így ismételten negatív saját tőkét kapunk eredményül.

4) Immateriális javak amortizációja

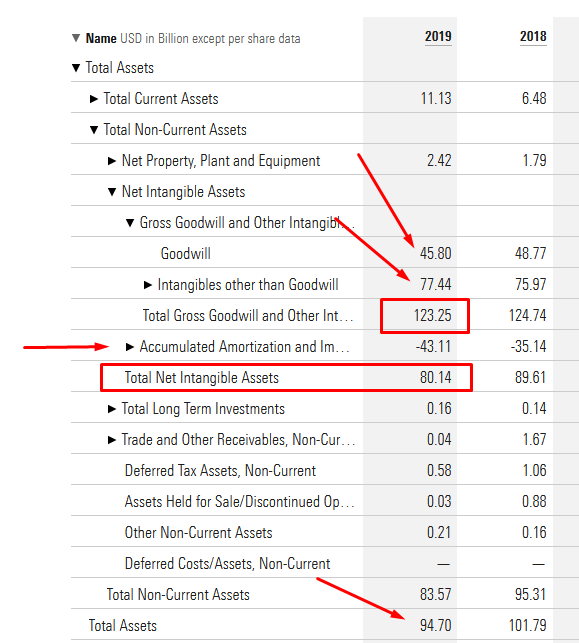

A negatív saját tőke oka kereshető az eszközoldalon is. Főleg a tanfolyamunkon beszéltem erről bővebben, de a goodwill kapcsán itt az oldalon is szó volt róla, hogy a goodwill, és az immateriális javak (intangible assets) számomra a kevésbé értékes eszközöket jelentik. Mindenesetre megfigyelhető, hogy egyes cégeknél ez adja az eszközoldal nagy részét. Ennek amortizációja, a goodwill csökkenése pedig jelentős csökkenést eredményez az eszközökben úgy, hogy a kötelezettségek megmaradnak, azaz végeredményül negatív saját tőkét kapunk. Nézzük csak meg a Home Depot eszközeit. Itt azt láthatjuk, hogy a társasági vagyon nagy része, „hard” eszközökben van, készletek, ingatlanok, és mindössze 2,25 milliárd dollárt érnek az immateriális javak.

Végül nézzük meg az alábbi társaság mérlegét. A 94 milliárd dolláros eszközoldal nagy része goodwill és intangible eszközök, melyeken jelentős amortizáció került leírásra (Accumultaed Amortization and..).

5) Saját részvény-visszavásárlás okozza a negatív saját tőkét

Az elmúlt években tömeges jelenséggé vált az amerikai tőzsdéken a saját részvény visszavásárlás. Bár rövid és középtávon ez előnyös a befektető számára, hosszú távon már nehezebb megítélni a helyzetet, ráadásul az alapvető pénzügyi mutatókat is torzítja. A folyamat megértéséhez olvasd el a következő bejegyzést: Milyen módszerekkel „szépítik” az eredményeket a társaságok?

Mindenesetre megfigyelhető számos társaságnál, hogy visszavásárolja a tőzsdén a saját részvényeit, és ezek a részvények megsemmisítésre kerülnek. Ezek a részvény-visszavásárlások pedig a mérlegben a Treasury Stock sorban található, mely csökkenti a saját tőkét. Az alábbi képen a Home Depot mérlegének forrás oldalán a saját tőke lebontását látjuk.

A fentiek után érdemes azt is megnézni, hogy ha a társaság visszavásárolja a saját részvényeit, és közben a kötelezettségek nem növekednek (Home Depot esetében ez a helyzet), akkor ez tulajdonképpen azt jelenti, hogy a megtermelt nyereségből zajlik a visszavásárlás, nem hitelből. Ez alapvetően tehát egy pozitív tényező, azaz ilyen helyzetben a negatív saját tőke nem azt jelzi számunkra, mint az 1-4 pontban megbeszélt helyzetekben.

Milyen hatással van az eladósodottság a részvény jövőbeni hozamára?

A fentiekben arról is beszéltünk, hogy a növekvő adósság egy idő után kezelhetetlenné válik, vagy a jövőbeni növekedés rovására megy, így a befektetők széles köre gondolja azt az adósságról, hogy a magas szintje nem szerencsés, azaz célszerű kerülni a magas eladósodottsági szinttel rendelkező részvényeket. Ezt a szabályt, múltbeli megfigyelések is igazolják. Ezen vizsgálatok közül megemlíteném William C. Barbee munkáját, melyet már érintettük a P/S mutató témájában, azonban Barbee a Do sales-price and dept-equity explain stock returns better than book-market and firm size? című munkájában az adósság kérdéskörét is vizsgálata.

Barbee több ezer részvényen történő vizsgálatai során végül arra jutott, hogy dept/equity mutató erősebben jelzi előre a jövőbeni hozamot, mint a P/B ráta, vagy a size-tényező a vizsgált időszakban. A kutatás a szokott módon történt, azaz a legkevésbé és a legjobban eladósodott társaságok jövőbeni hozamkülönbségét próbálta kimutatni. Ennek folyamata, hogy a részvénypiacot sorba rendezzük a dept/equity mutató alapján, majd a legalacsonyabb dept/equity értékkel (legkevésbé eladósodott) rendelkező részvényeket megvásároljuk, és ugyanakkora értékben shortoljuk a legmagasabb dept/equity értékkel (legjobban eladósodott) rendelkező részvényeket. Ha a kimutatható hozamkülönbség (pozitív), akkor ez azt jelenti, hogy a kevésbé eladósodott részvények felülteljesítik az eladósodott cégeket. Ahogy az alábbi táblázatban látható, hogy 1,3%-os hozamkülönbséget sikerült kimutatni ezzel a módszerrel, azaz hasonló ereje volt az időszakban ennek a mutatónak, mint az értékalapú befektetés alapját adó P/B mutatónak.

|

Mutató |

Átlagos havi hozam |

|

P/B |

0,0164 |

|

dept/equity |

0,0132 |

|

P/S |

0,0259 |

A fentiekből is látható, hogy a fizetőképesség, és az adósság vizsgálata javíthatja a befektető döntési folyamatát, így érdemes megismerkedni az alábbiakban tárgyalásra kerülő likviditási ráta, és dept/equity mutatókkal, melyet az értékalapú befektetők szabályrendszerében is gyakran megtalálunk. Azonban a tőzsdén nem minden összefüggés ennyire logikus, és már itt az oldalon is számos logikának ellentmondó összefüggésre világítottunk rá. Például asset growth hatás, melyek lényege, hogy a nagyobb eszköznövekedéssel (mérleg total assets) rendelkező társaságok jövőbeni hozama alacsonyabb, mint az alacsony eszköznövekedéssel működő társaságok hozama. Ugyanígy a magas volatilitású, magas kockázatú részvények jövőbeni hozama alacsonyabb, mint az alacsony kockázatú részvények hozama, de csak akkor, ha egységnyi kockázatra vetítjük a hozamot. A fentiek mellett pedig előfordulhat, hogy az adósság növekedés negatív, pozitív hatásai sem határozhatók meg annyira egyértelműen. Erre világít rá Nicolas Raberen vizsgálata.

Magas adósság nem feltétlenül jár együtt az alacsony jövőbeni hozammal

A fent hivatkozott vizsgálatban 1980-2018 közötti időszakon vizsgálják meg az amerikai részvénypiacot. A kutatás lényege, hogy három, az eladósodottság kimutatására használható mutató alapján sorba rendezzük a részvénypiacot:

- Dept/Equity, azaz az idegen tőke/saját tőke hányadosa, melyről fentebb már beszéltünk.

- Dept/Assets, azaz az adósságot a társaság összes eszközének (mérleg total assets sor) arányában mutatjuk ki.

- Dept/EBITDA, azaz az adósságot a társaság által termelt nyereség arányában (EBITDA) mutatjuk ki.

Az alábbi grafikonon látható is, hogy gyakorlatilag mind a három mutató alapján kimutatható, hogy az amerikai tőzsdei társaságok egyre jobban eladósodnak.

forrás: etfstream.com

A vizsgálatban tehát a fenti három mutatót vizsgálva sorba állították a New York-i tőzsde közel 4000 részvényét, és kiválasztották a legkevésbé eladósodott 10%-ot (alsó decilist) és a leginkább eladósodott 10%-ot (felső decilist).

A magas adósságszint nagyobb kockázatot jelent?

A részvények vásárlásával járó kockázatmérésének több, különböző módja létezik. Ebben a vizsgálatban a részvények árának 12 havi volatilitását vizsgálták, és az alábbi grafikonon jól látható az adósság és a volatilitás kapcsolata, azaz a leginkább eladósodott cégek árfolyama kevésbé volatilis. Ezen részvények tartásával kisebb kockázatot vállaltunk 1984-2018 közötti időszakon.

A grafikonon látható, hogy a legkevésbé eladósodott társaságok (kék színnel) volatilitása nagyobb, mint a legjobban eladósodott (piros) társaságok volatilitása (mind a három mutató alapján).

A fentiek után nézzük meg a hozamot is. Az eladósodott cégek jövőbeni hozamával kapcsolatban alapvetően két elképzelés, magyarázat van a tőzsdei kereskedők, részvénypiaci befektetők fejében:

- Az egyik lehetséges magyarázat szerint a tőkeáttétel (hitel, adósság) igénybevétele felnagyítja a profitot, hiszen ezek a cégek a hitelből beruháznak, fejlesztenek, így a jövőbeni nyereség lényegesen nagyobb lesz.

- A másik magyarázat szerint a nagyfokú adósság a jövőbeni nyereségre negatív hatást gyakorol, azaz csak egy rövid ideig képes a profitot növelni. Erre utaltam már Barbee vizsgálata kapcsán is cikkünk első felében.

Nézzük az évesített hozamokat 1984-2018 között a legeladósodottabb (piros színnel) és a legkevésbé eladósodott (kék) társaságok estében.

Az egyetlen eset, amikor a nagyobb tőkeáttétellel működő (legeladósodottabb cégek) évesített hozam nagyobb, ha a dept/equity mutató alapján rendezzük sorba a társaságokat. Érdemes egységnyi kockázatra vetítve is megnézni az elérhető hozamot. Erre a célra a sharpe-rátát használjuk, és itt jól látható, hogy a három adósságmutatóból kettő esetében nagyobb az egységnyi kockázatra eső többlethozam az eladósodott cégek (piros) esetében. Ennek oka abban keresendő, hogy a kevésbé eladósodott cégek (kék) részvényeinek volatilitása nagyobb. Egyedül a dept/EBITDA mutató alapján kimutatott adósság esetében fordul meg a sorrend, azaz a dept/EBITDA alapján legeladósodottabb cégek esetében egy százalék kockázat vállalásával 0,3% többlethozam (kockázatmentes hozam feletti) érhető el, míg a legkevésbé eladósodott cégek esetében az egységnyi kockázatra eső többlethozam 0,3%.

Összegezve tehát a fentieket látható volt, hogy a legkevésbé eladósodott társaságok volatilitása nagyobb volt, mint a leginkább eladósodott társaságoké. Ez azonban sok száz részvény átlagára igaz, és nem jelenti azt, hogy egy-egy részvény esetében is érvényes összefüggés lesz. Emellett látható volt az is, hogy több forrás, és több mutató is megerősíti azt, hogy a nagyfokú eladósodottság nem jár együtt a lényegesen nagyobb abszolút hozammal, azaz a tőkeáttétel kihasználása nem hozza meg a várt nagyobb hozamot. Emellett arról se feledkezzünk meg, hogy ha egységnyi kockázatra (volatilitásra) vetítjük a hozamot, akkor valamivel nagyobb többlethozam mutatható ki az eladósodott társaságok estében, de ez a többlethozam nem tekinthető jelentősnek.

A téma itt folytatódik: Eladósodottság: Hova vezet a folyamat? Hogyan kezelték az ókori népek?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.